Helaba: USA – Wieder ein lausiger Start in 2017?

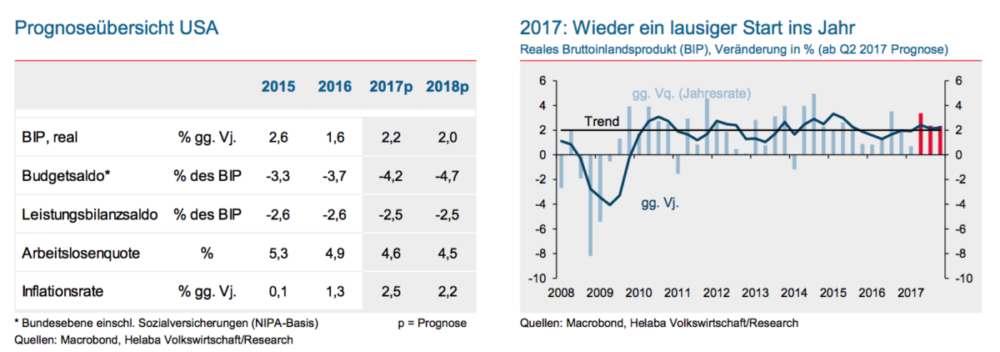

Helaba: Ab Herbst letzten Jahres haben die meisten Stimmungsbarometer in den USA deutlich zugelegt. Dennoch blieb die Wirtschaft auf ihrem moderaten Expansionskurs. Im ersten Quartal machte sich wohl wieder ein Problem bemerkbar, das die Statistiker seit geraumer Zeit plagt: Pünktlich zum Jahresbeginn fällt das Wachstum immer besonders schwach aus. Mit nur 0,7 % gegenüber Vorquartal (Jahresrate) knüpfte das reale BIP im Q1 an die enttäuschenden Werte im Winterhalbjahr 2015/2016 (0,9 % und 0,8 %) an. Bleiben die USA also trotz “Trump-Euphorie” bei Verbrauchern, Unternehmen und an den Aktienmärkten in einem Wachstumsband unterhalb des Trends gefan- gen? Vieles spricht dafür, dass die Delle im Q1 wieder einmal vor allem Sondereffekten geschuldet war.

Blendet man diese aus, so sprechen manche Indikatoren dafür, dass die ausgeprägte Schwäche der Ausrüstungsinvestitionen im vergangenen Jahr nun zu Ende geht. Der schwache Lageraufbau im Q1 lässt wegen des zu erwartenden Rückpralleffekts sogar eine stärkere Dynamik im Q2 erwarten. Vor diesem Hintergrund gehen wir von einem deutlich höheren Plus beim BIP im Frühjahr aus. Dazu würden auch die inzwischen zwar wieder rückläufigen, aber noch immer hohen Werte bei den aussagekräftigsten Stimmungsindikatoren wie den ISM-Einkaufsmanagerindizes passen. Auch im zweiten Halbjahr sollte das Wachstum oberhalb des Trends von circa 2 % bleiben.

Aktuell sieht es allerdings nicht so aus, als würden schon im laufenden Jahr spürbare konjunkturel- le Impulse von der Fiskalpolitik kommen. Die von Donald Trump versprochene und Ende April endlich zumindest grob skizzierte Steuerreform hat noch einen langen Weg vor sich. Wenn es gut läuft, wäre ein Inkrafttreten Anfang 2018 plausibel. Von einer Infrastrukturinitiative ist derzeit nichts zu sehen. Positiv zu verbuchen ist vor allem, dass sich die neue Regierung relativ geschmeidig gezeigt hat, was die zahlreichen plakativen Wahlkampfaussagen zum Thema Handelspolitik angeht. Zwar ist TPP gestorben und die Nafta wird “neu verhandelt”.

Damit ist der Zeitpunkt eines möglichen unilateralen Ausstiegs der USA aus der nordamerikanischen Freihandelszone erst mal verschoben. Auch im Verhältnis zu China waren zuletzt realistischere Töne aus Washington zu hören. Trotz Einzelmaßnahmen wie Anti-Dumping-Zöllen auf Milch und Bauholz aus Kanada sowie auf ausländischen Stahl ist ein echter Handelskrieg mit China oder die Einführung einer klar WTO- widrigen „big border tax“ weniger wahrscheinlich geworden.

Langsame Normalisierung der Geldpolitik

Die Kernteuerung bewegt sich derzeit weiterhin im Rahmen unserer Prognosen. Ohne Energie und Nahrungsmittel steigen die Preise seit geraumer Zeit im Bereich von 2 % bis 2,3 %. Daran dürfte sich zunächst nicht viel ändern, auch wenn wegen Handelshemmnissen steigende Importpreise ein Risiko bleiben. Im Jahresschnitt 2017 sollte die Gesamtteuerung bei etwa 2,5 % liegen. Dies dürfte ausreichen, um die Notenbank auf Kurs zu halten. Wir rechnen mit einer etwas schnelleren Rücknahme des extremen Expansionsgrads der Geldpolitik in diesem Jahr. Statt für einen Zinsschritt pro Jahr dürfte es 2017 für zwei reichen. Damit bleibt die Fed weiter auf dem Gas und verringert nur den Druck etwas. Daran würde auch ein graduelles Abschmelzen der Notenbankbilanz, das zuletzt wieder diskutiert wurde, nichts ändern.

Autor: Patrick Franke

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Disclaimer & Risikohinweis

Helaba Landesbank Hessen-Thüringen News

Helaba: Der Devisenmarkt ist keine Einbahnstraße! Das gilt sogar für den sehr langfristig aufwertenden Schweizer Franken, der auch 2023 unter den wichtigsten Währungen der große Gewinner war. Von diesem Plus ist aber kaum noch etwas übriggeblieben, denn im laufenden Jahr erweist sich der Franken als großer Verlierer. Gegenüber dem US-Dollar wertete er sogar noch etwas mehr…

Helaba: Eine erste Zwischenbilanz für die Aktienmärkte nach dem ersten Quartal fällt sehr positiv aus. Die wichtigsten Indizes konnten in den ersten drei Monaten schon so stark zulegen, dass bereits die Performance eines ganzen Jahres erzielt wurde. Damit stellt sich unweigerlich die Frage, ob man nun zumindest einen Teil der Gewinne mitnehmen sollte. Schließlich zeigen die…

Helaba: Völlig losgelöst schwebt auf einmal nicht nur die deutsche Fußballnationalmannschaft, sondern auch der DAX, wenn auch letzterer schon etwas länger. Der Leitindex für deutsche Aktien markiert ein Allzeithoch nach dem anderen und lag in der Spitze sogar schon oberhalb von 18.500 Punkten. Das ist allein deshalb interessant, da die gewöhnlich wegweisenden US-Indizes in der…

Helaba: Die Zinserhöhungen der Notenbanken haben Aktien noch gut weggesteckt. Trotz des rasanten Straffungstempos markierten Aktien bis Ende Juli immer neue (Jahres)Höchststände. Der deutliche Anstieg der Renditen am langen Ende hat dagegen zuletzt Bremsspuren hinterlassen. Zwar weisen die meisten Indizes gegenüber dem Jahresanfang nach wie vor eine ansehnliche Performance auf, von den Jahreshöchstständen sind jedoch…

Weitere Trading News

DAX vor schwerem Handelstag – Israel schlägt zurück

ActivTrades: Kaum hatte sich die Lage nach dem iranischen Angriff gefühlt minimal entspannt, hat Israel den angekündigten Vergeltungsschlag gegen den Iran ausgeführt und es ist...

Marktüberblick: Schwache Nachfrage aus China belastet Sartorius-Ergebnisse, TSMC meldet starkes Umsatzplus und prognostiziert weiteres Wachstum

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,38 Prozent und 17.837,40 Punkten. Das Handelsvolumen via Xetra betrug rund 3,466 Milliarden Euro. Der...

Aktie im Fokus: Sasol Limited – Chemie- und Energiekonzern mit 7,3% Dividendenrendite

Freedom24: Sasol Limited ist ein internationaler Chemie- und Energiekonzern, der verschiedene Technologien entwickelt und vermarktet, einschließlich der Herstellung von synthetischen Brennstoffen, chemischen Stoffen und Elektrizität, und...

Auto-Aktien im Fokus: BMW, Mercedes Benz und Volkswagen mit bis zu 40% Kurspotential

flatex: Die Autoaktien von VW, BMW und Mercedes Benz haben 2024 bisher alle eine positive Aktienperformance vorzuweisen, wobei Mercedes Benz bisher am besten performat hat...

ifo Institut: Unternehmen planen weniger Investitionen – gedämpfte Stimmung bei Selbständigen

ifo Institut: Die Unternehmen in Deutschland haben ihre Investitionsvorhaben für das laufende Jahr nach unten korrigiert. Das geht aus den aktuellen Konjunkturumfragen des ifo Instituts...

Wie viel Potenzial steckt in Rohstoffen?

Baader Bank: Die sich aufhellende Stimmung der Weltkonjunktur schlägt sich auch bei Rohstoffpreisen nieder. Konjunkturzyklischen Industriemetallen kommt die wachsende Nachfrage der Auto-, Maschinenbau- und Infrastrukturindustrie zugute,...

Kakao klettert auf Rekordhöhen

XTB: Kakao stieg am Donnerstag um 7% und hat sich von der Korrektur zu Beginn dieser Woche vollständig erholt. Darüber hinaus stieg der Preis auf...

Aktie im Fokus: Aurubis – Kupferpreis stimuliert

onemarkets: Der Kupferpreis hat seit Jahresbeginn kräftig zugelegt. Hintergrund war die Verknappung des Kuperangebots und eine robuste Nachfrage. Davon profitierte zuletzt auch die Aktie des Kupferhändlers...

Änderung der Handelszeiten im April 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Ferien die Handelszeitenfür einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten AUS200Cash 25.04 –...

SMARTBROKER+: Anleihen-Handel an 29 Handelsplätzen, Realtime-Handel und Fremdwährungskonten

Smartbroker: Anleihen-Handel an 29 Handelsplätzen, Realtime-Handel und Fremdwährungskonten: SMARTBROKER+ baut den Funktionsumfang deutlich aus Die Smartbroker Holding AG (ISIN: DE000A2GS609, FSE: SB1) und die Smartbroker...

Sell the rip: Noch keine Kaufkurse bei DAX & Nasdaq – Gold mit Seitwärtskonsolidierung

Tickmill: Bei Dax und Nasdaq gibt es noch keine Zeichen einer Entspannung. Auch beim Goldpreis ist die Bestimmung einer klaren Richtung im kurzfristigen Bereich eher...

Anleger nervös: Bitcoin Kurs rutscht wenige Tage vor Halving unter 60.000 USD

IG: Wichtigste Punkte: Bitcoin Kurs rutscht wenige Tage vor Halving unter 60.000 Dollar – Anleger nervös Hochspannung vor „Bitcoin-Halving“ – Anleger auf der Hut Geldpolitische...

So funktioniert das Bezahlen mit dem Smartphone

Bankenverband: Schneller geht’s nicht: Ein Bezahlvorgang mit dem Smartphone dauert im Schnitt nur 14 Sekunden. Damit ist das die schnellste Bezahlmethode an der Ladenkasse. Und komfortabel...

Morgenticker am 18.04.2024: Asien und Europa im Plus, Kryptos legen zu

Asiatische und pazifische Indizes verzeichnen einen Aufwärtstrend, wobei chinesische Indizes am stärksten zulegen. Futures-Kontrakte auf europäische Indizes deuten auf eine leicht höhere Eröffnung hin. Auf...

Marktüberblick: LVMH und ASML nach den Quartalszahlen

flatex: Der Xetra-DAX ging am Mittwoch mit einem mageren Kursplus von 0,02 Prozent und 17.770,02 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Hängepartie im DAX hält weiter an – Impulse fehlen

ActivTrades: Erste zaghafte Versuche, die Richtung im DAX wieder auf Kauf zu drehen, mussten die Anleger und Investoren zum Nachmittag hin erneut abbrechen. In der...

Eskalation im Nahost-Konflikt als nächster Schwarzer Schwan für die Finanzmärkte?

Baader Bank: Nach dem iranischen Angriff auf Israel stellt sich nicht die Frage, ob, sondern wie Israel zurückschlagen wird. Kommt es zu einer Eskalationsspirale, die zu...

DAX fällt unter 18.000 Punkte – Kein Impuls für strauchelnde Wirtschaft

ActivTrades: Die Korrektur im DAX ging am Dienstag weiter. Die Marktteilnehmer schafften es nicht, den deutschen Leitindex über der 18.000 Punktemarke zu halten, so dass...

DAX steuert auf 50-Tage-Linie zu – Fehlende Marktbreite in der Rally wird zum Problem

CMC Markets: Die Nervosität am Aktienmarkt steigt. Im Deutschen Aktienindex ist seit Ostern ein intakter Abwärtstrend zu erkennen. Nun steuert nach dem S&P 500 an...

Silberpreis konsolidiert bei 28 Dollar – Jerome Powell dämpft Zinsfantasien

IG: Nach einem Ausflug bis auf über fast 30 Dollar am vergangenen Freitag tendiert der Silberpreis in der ersten Wochenhälfte mit rund 28 Dollar zunächst wieder...