Genug Geld fürs Alter? So machen Sie es richtig!

DWS: Eine aktuelle Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigt: Mehr als die Hälfte der Arbeitnehmerinnen und Arbeitnehmer, die bald in Ruhestand gehen, haben eine große Lücke in ihrer Alterssicherung.

„Etwa die Hälfte der Personen aus rentennahen Jahrgängen wird bei Eintritt in den Ruhestand ihren privaten Konsum einschränken müssen, da ihre Rentenanwartschaften nicht ausreichen werden, den aktuellen Konsum zu finanzieren“, kommentiert Studienautor Markus M. Grabka die Ergebnisse der Untersuchungen.

Warum der Lebensstandard vieler Rentner sinken dürfte

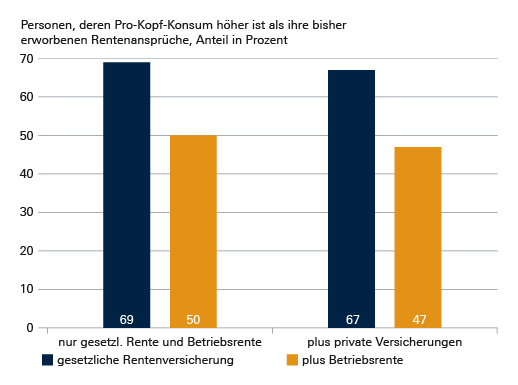

Rund 69 Prozent der baldigen Rentnerinnen und Rentner in Deutschland geben laut den Forschern derzeit mehr aus als sie aus der gesetzlichen Rentenversicherung an Einnahmen erwarten können. Rechne man Leistungen aus Betriebsrenten hinzu, könnten immerhin noch 50 Prozent ihren privaten Konsum nicht decken.

[the_ad_placement id=”flexi-1-mobile-desktop”]

Studie: Durchschnittlich fehlen 700 Euro pro Monat

Die Autoren widersprechen in ihrer Studie zudem der These, dass man im Ruhestand mit weniger finanziellen Mitteln auskomme als im Berufsleben. Zwar würden zum Beispiel die Kosten für Pendeln wegfallen, dafür erhöhten sich aber die Ausgaben bei Krankheit und Pflege. Insgesamt beziffern die Ökonomen den durchschnittlichen Fehlbetrag auf rund 700 Euro pro Monat.

Riester & Co. schließen Lücke nur minimal

Die Ergebnisse offenbaren allerdings noch einen weiteren besorgniserregenden Punkt: Selbst die staatlich geförderte private Vorsorge wie zum Beispiel die Riesterrente vermag die Rentenlücken der Deutschen nicht wirksam zu schließen. Rechnet man Riester– und Rürup-Verträge hinzu, ändere sich die Situation kaum, heißt es in der Studie.

[the_ad_placement id=”flexi-2-mobile”]

Laut den Forschern sinkt der Anteil der Personen mit einer potenziellen Versorgungslücke dann um lediglich drei Prozentpunkte und der durchschnittliche Fehlbetrag gerade einmal um 50 Euro.

Selbst mit privaten Rentenversicherungen können 47 Prozent der baldigen Rentner und Rentnerinnen ihre Kosten nicht decken. Quelle: DIW Wochenbericht, September 2018

„Die quantitative Relevanz dieser Versicherungen ist also nicht nennenswert. Und die untersuchten Jahrgänge haben häufig ihre Versicherungen noch zu Zeiten mit einer hohen Verzinsung abgeschlossen. Für die späteren Kohorten (Personengruppen mit gemeinsamen zeit- bzw. jahrgangsspezifischen Merkmalen) sind die Aussichten schlechter“, geben die Fachleute zu bedenken. Die geringen Renditen von Riester- beziehungsweise Rürup-Renten werden zudem durch die nicht unerheblichen Gebühren weiter reduziert.

Vorteile eines individuellen Vermögensaufbaus

Erheblich wirksamer zeigt sich dagegen der individuelle Vermögensaufbau. Privates Vermögen kann laut der Studie eine potenzielle Versorgungslücke deutlich reduzieren. Wird das gesamte Vermögen in die Berechnungen mit einbezogen, sinkt laut der Studie der Anteil an Personen mit einer potentiellen Rentenlücke auf 34 Prozent.

Doch nicht nur die Anzahl derjenigen mit einer potenziellen Versorgungslücke falle deutlich geringer aus. Das zur Verfügung stehende Geld reiche dann auch deutlich länger, um die Ausgaben zu decken. Der erwartete Fehlbetrag sinke zudem auf knapp 300 Euro im Monat, so die Forscher. Sie fordern daher bessere staatliche Anreize zur Bildung privaten Vermögens.

Wie sich Sparpläne auf Aktien auszahlen können

Als sinnvolle Säule kann dabei beispielsweise ein Sparplan auf einen Investmentfonds gelten. Dass sich trotz der zum Teil erheblichen Schwankungen an den Börsen zum Beispiel ein Investmentfonds auf deutsche Aktien langfristig auszahlen kann, zeigen die Daten des Fondsverbandes BVI.

Wer in den vergangenen 15 Jahren regelmäßig 100 Euro in einen Aktienfonds eingezahlt hätte, also eine klassische private Anlageform, hätte im Durchschnitt aus den so angesparten 18.000 Euro rund 31.000 machen können. Das entspricht einer jährlichen Rendite von 6,9 Prozent.

[the_ad_placement id=”flexi-2-mobile-desktop”]

Bei der deutlich schwankungsärmeren Kategorie der Mischfonds liegt die durchschnittliche Jahresrendite der vergangenen 15 Jahre immerhin noch bei 3,3 Prozent und damit deutlich über der aktuellen Inflationsrate, die mit 2,3 Prozent (Stand: September 2018), immerhin den höchsten Stand seit fast sieben Jahren erreicht hat.

Private Vorsorge: Sparer bleiben flexibel

Ein weiterer Vorteil der nicht geförderten privaten Vorsorge ist ihre Flexibilität. So können Anleger zum Beispiel frei entscheiden, ob das aufgebaute Kapital als regelmäßiges Einkommen ausgezahlt werden soll oder sie den gesamten Betrag auf einmal abrufen möchten. Zudem können sie den Zeitpunkt frei bestimmen und jederzeit Fondsanteile verkaufen, sollte vorzeitig Kapital benötigt werden, um beispielsweise einen früheren Renteneintritt zu finanzieren.

[the_ad_placement id=”flexi-3-mobile”]

Weitere Meldungen:

10 Jahre nach der Lehman-Pleite – Heißer Herbst ante portas?

Renditechancen bei Zertifikaten klar im Fokus

Kombination verschiedener Schwellenländer-Anleihetypen verspricht Erfolg

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

DWS News

DWS Investments: Der Schweizer Franken hat zum Euro seit der Finanzkrise 2007/08 eine Entwicklung gezeigt, die zumindest bis zum Jahresende 2023 als vergleichsweise eindeutig, wenn nicht langweilig zu bezeichnen ist – es ging für die Valuta der Eidgenossen stetig nach oben. Ausgehend von einem Hoch bei rund 1,66 Franken pro Euro im September 2007 mussten…

DWS Investments: Trotz der guten Entwicklung des deutschen Leitindex im laufenden Jahr sieht die DWS für den DAX weiterhin Potenzial und prognostiziert über 12 Monate ein Kursziel von 18.700 Punkten bis März 2025. „Diese Einschätzung spiegelt insbesondere die besseren Konjunkturerwartungen wider“, erklärt Aktienfondsmanagerin Sabrina Reeh. „Ab dem zweiten Halbjahr erwarten wir steigende Frühindikatoren und sukzessiv…

DWS Investments: Bitcoin und Ethereum haben in letzter Zeit wieder für Schlagzeilen gesorgt. Die wohl bekannteste Krypto-Währung Bitcoin (BTC) hat ein Rekordhoch erreicht und notierte in Dollar zwischenzeitlich über der Marke von 73.000. Ethereum (ETH) ist in Dollar zwar noch ein Stück von seinem Rekordhoch bei rund 4.870 Dollar vom November 2021 entfernt, hat aber…

DWS Investments: Mit ihrem am Donnerstag veröffentlichten Geschäftsbericht legt die DWS Group die endgültigen und testierten Zahlen sowie nichtfinanzielle Informationen für das Geschäftsjahr 2023 vor. „Unterstützt von allen drei Säulen – Active, Passive einschließlich Xtrackers und Alternatives – und allen Vertriebsregionen erzielte die DWS im vergangenen Jahr ein hohes Nettomittelaufkommen in Höhe von EUR…

Weitere Trading News

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Der Vergleich basiert auf der Analyse verschiedener Aspekte ihrer Geschäftstätigkeit, finanziellen Gesundheit und...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch einen Tag nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Aktie im Fokus: SAP – Deutschlands Börsenprimus mit 200-Milliarden Marktkapitalisierung

ActivTrades: Die Aktie der SAP SE schloss am Montag, den 22. April 2024 via Xetra mit einem Kursplus von 0,18 Prozent und 166,10 Euro. Auf Basis...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

Aktie im Fokus: Apple – Kommen die KI-Prozessoren?

XTB: Nach noch unbestätigten Berichten eines bekannten „Phone Chip Expert“-Profils auf der Weibo-Plattform entwickelt Apple seinen eigenen KI-Server-Prozessor, möglicherweise unter Verwendung der 3nm-Technologie von TSMC. Der...

Goldpreis fällt unter 2.300 Dollar – Geopolitische Risiken lassen nach

IG: Für den Goldpreis geht es am Dienstag weiter abwärts. Für eine Feinunze mussten Anleger zwischenzeitlich rund 2.295 Dollar auf den Tisch legen und damit rund...

Aktie im Fokus: Munich Re – Nettogewinn übertrifft Analystenkonsens deutlich

Munich Re: Munich Re verzeichnete einen starken Jahresauftakt und hat mit einem vorläufigen Nettogewinn von rund 2,1 Mrd. Euro im ersten Quartal 2024 den Analystenkonsens...

Marktüberblick: Bayer an DAX-Spitze, BASF investiert in Vattenfall-Windpark, Tesla-Aktie verliert vor Quartalsbericht

flatex: Der Xetra-DAX schloss am Montag mit einem Kursgewinn von 0,70 Prozent und 17.860,80 Punkten. Das Handelsvolumen via Xetra betrug rund 2,974 Milliarden Euro. Der...

Morgenticker am 23.04.2024: USA, Asien und Europa im Plus, Kryptos und Edelmetalle geben nach

Die Wall Street-Indizes handelten gestern höher, unterstützt durch die ausbleibende Eskalation im Nahen Osten. Asiatische und pazifische Indizes handelten heute überwiegend höher, während chinesische Indizes...

DAX nähert sich wieder der 18.000 – Tesla sucht Aktionäre

CMC Markets: Jetzt geht es an der Börse darum, die Enttäuschung über eine weit ins Jahr 2024 hinein verschobene Zinswende der US-Notenbank Hoffnung durch eine...

Aktienkultur: Eigenständige Altersvorsorge ist in Deutschland steuerlich stark belastet

Deutsches Institut für Altersvorsorge: Dieses Resümee zieht das Flossbach von Storch Research Institute in einem Dossier zur Entwicklung der Rahmenbedingungen für private Sparer und Aktienanleger. An...

Bitcoin Kurs steigt nach Halving über 66.000 Dollar – Das ist nun wichtig

IG: Mit über 66.300 Dollar notiert der Bitcoin (USD) zu Wochenbeginn auf dem höchsten Stand seit mehr als einer Woche. Anleger verspüren in erster Linie Erleichterung,...

Aktie im Fokus: American Express – Fortsetzung der Hausse?

Société Générale: Die Aktie von American Express markierte nach mehrjähriger Hausse im Februar 2022 ein Rekordhoch bei 199,55 USD. Die anschließende ausgeprägte Abwärtskorrektur führte sie bis...

Neuausrichtung im Vorstand der flatexDEGIRO AG

flatex: Frank Niehage, CEO der flatexDEGIRO AG, legt mit Wirkung zum 30. April 2024 sein Mandat als Vorstandsvorsitzender der flatexDEGIRO AG sowie sämtliche weitere Konzernmandate...

Entscheidende Wochen an den Aktienmärkten

ActivTrades: Die Aktienmärkte haben es dieser Tage aufgrund der geopolitischen Lage und der unklaren Situation bezüglich der Zinsentwicklung nicht einfach den richtigen Weg einzuschlagen. Denn...

DAX erholt sich weiter – Neue Kaufargumente für Aktien gesucht

CMC Markets: Der Deutsche Aktienindex kann sich zum Wochenstart von seinem am Freitagmorgen erreichten Tief weiter erholen. Nachdem es am Wochenende im Nahen Osten ruhig...