Feld nicht bekannt

Rohstoffwährungen im Keller

- Rohstoffwährungen hielten sich bislang besser als Rohstoffe, aber wenn externe und interne Wirtschaftsprobleme zusammen kommen, ist mit einer erneuten Schwächephase zu rechnen. Sollten die Milchpreise weiter steigen, könnte sich der Neuseeland-Dollar dem Trend widersetzen.

- Für die Notenbanken ist die Schwäche ihrer Lokalwährungen bequem, da sie die wirtschaftliche Neuorientierung nach dem Öl- und Rohstoffboom erleichtert.

- Der Rückgang der Rohstoffwährungen wird von der allgemeinen Schwäche des US-Dollar abgefedert. Deren negative Korrelation hat sich abgeschwächt, was unseres Erachtens aber nur einen moderaten Effekt haben dürfte.

ETF Securities: 2017 ist für die Rohstoffmärkte kein leichtes Jahr. Natürlich gilt dies auch für Rohstoffwährungen, selbst wenn es sie wesentlich weniger hart trifft, da Devisen als Vermögensklasse nicht so volatil sind. Nach den Zugewinnen im Vorjahr sind Rohstoffe und Rohstoffwährungen seit Jahresanfang 2017 um 5,2 Prozent bzw. 0,2 Prozent gefallen. Rohstoffwährungen halten sich demnach relativ gut, aber die schwache fundamentale Lage ihrer Länder wird sie in den kommenden Monaten einholen.

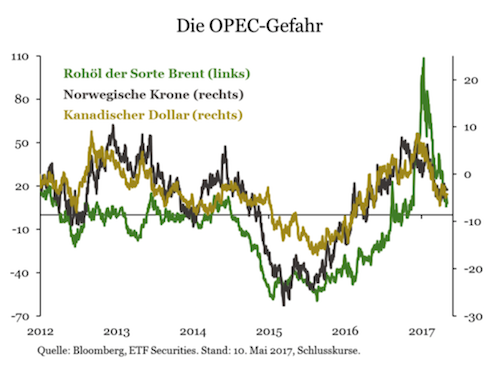

OPEC gefährdet kanadischen Dollar und norwegische Krone

Beim kanadischen Dollar und bei der norwegischen Krone wird Rohöl die binnenwirtschaftlichen Gegebenheiten als richtungsbestimmende Faktoren nicht nur ergänzen, sondern außer Kraft setzen. Insbesondere da sich die Währungen nahe mehrmona-tiger Tiefs befinden und die Gefahr zusätzlicher Verluste besteht, ist das nächste OPEC-Treffen für sie von großer Bedeutung.

Unseres Erachtens kann dieses Treffen nur zwei einander ausschließende Ergebnisse haben – entweder wird die Förderkürzung verschärft oder es passiert nichts. Da wir Letzteres für wahrscheinlicher halten, dürften Rohöl, der kanadische Dollar und die norwegische Krone im Zuge der allgemeinen Enttäuschung unter Druck geraten.

Tatsächlich ist die Einhaltung von Förderquoten für die OPEC seit langem ein Problem, und diesmal ist es nicht anders: Die Förderziele von 2016, die von Vornherein nur Schall und Rauch waren, haben den gewünschten Effekt verfehlt. Die Welt schwimmt weiter in Öl. Das Problem besteht also darin, dass die OPEC eine Einigung erzielen muss. Da aber die meisten ihrer Mitglieder keinen finanziellen Grund für Förderkürzungen haben, sind sie unseres Erachtens unwahrscheinlich.

Norwegens Wirtschaft befindet sich auf dem Weg der Besserung, obwohl sie sich derzeit durch graduelle Strukturveränderungen aus ihrer Abhängigkeit vom Ölgeschäft zu befreien versucht. Die relativ lebhafte Konjunktur konnte die schwache Entwicklung der Ölpreise bisher ausgleichen. Der Arbeitsmarkt wird zwar allmählich enger, aber noch halten die Überkapazitäten die Lohnzuwächse im Zaum.

Aufgrund des sprunghaften Anstiegs der Ölpreise im letzten Jahr liegt die Verbraucherpreisinflation inzwischen deutlich über der Zielmarke von knapp 2,5 Prozent, aber es wird erwartet, dass sie 2017 wieder abwärts tendiert, wenn sich der Rückgang der Ölpreise bemerkbar macht.

Die norwegische Notenbank hat ihre neutrale geldpolitische Haltung beibehalten, und die Zinsen werden auf der Oberseite vom geringen Inflationsdruck, den die fallenden Ölpreise dämpfen, und auf der Unterseite von der zunehmenden Gefahr einer Immobilienkrise begrenzt. Die Krone dürfte daher in den nächsten Monaten gegenüber den wichtigen Währungen, insbesondere dem Euro, abwerten.

Kanadas Währung wird 2017 nicht nur von fallenden Ölpreisen, sondern auch vom – angedrohten oder tatsächlichen – Handelsprotektionismus der Trump-Administration heimgesucht. Der kanadische Dollar befindet sich bereits in der Nähe eines Einjahrestiefs, und da 75 Prozent der kanadischen Exporte in die USA gehen, dürften erneute protektionistische Gedankenspiele oder gar Maßnahmen für eine weitere Abschwächung sorgen.

Ferner wird erwartet, dass die Konjunktur weiter an Tempo verliert, und auch auf dem Arbeitsmarkt bestehen wegen der geringeren Investitionen im Ölsektor beträchtliche Reserven. Die nahezu unveränderte Arbeitslosigkeit wird das Lohnwachstum entsprechend bremsen. Wir erwarten daher, dass die kanadische Notenbank noch längere Zeit nicht am Leitzins rühren wird.

Stabileres Chinas begrenzt Verluste des australischen Dollar

Das reale Austauschverhältnis Australiens, das heißt, die Einnahmen für die Ausfuhren im Verhältnis zu den Ausgaben für die Einfuhren, und der australische Dollar (AUD) sind eng miteinander korreliert. Eisenerz ist ein wichtiges Exportgut und Australien dessen weltweit größter Exporteur. China ist als größter Eisenerz-importeur Australiens wichtigster Handelspartner, sodass die chinesische Wirtschaft die Entwicklung des australischen Dollar maßgeblich mitbestimmt.

Dass hinsichtlich der chinesischen Wirtschaft Bedenken aufkamen, war folglich eine Belastung für die Währung. Chinas wirtschaftliche Stabilisierung wird das Abwärtspotenzial des Australdollar zwar begrenzen, doch werden das Bild, das die schwache heimische Wirtschaft abgibt, und die neutrale Geldpolitik der Notenbank in den nächsten Monaten zu einer neuerlichen Abwärtsbewegung führen.

Chinas stabilisierende Wachstumsentwicklung wird auf kurze Sicht keine Aufwärtsbewegungen des australischen Dollar auslösen, da es einige Zeit dauern könnte, bis sich die australischen Unternehmensinvestitionen vor allem im Bergbau trotz des im Staatshaushalt für 2017 vorgesehenen Konjunkturpakets verbessern. Die Schwäche des heimischen Konsums und die Anpassungen im Bergbausektor werden dazu führen, dass sich der australische Dollar der Untergrenze der jüngsten Handelsspanne nähert.

An der neutralen Geldpolitik der Notenbank wird sich wahrscheinlich nichts ändern, da die Widerstandsfähigkeit des australischen Dollar "den Abwärtsdruck auf die Preise wahrscheinlich etwas verstärkt hat" und die Inflation erst Anfang 2018 wieder zur offiziellen Zielmarke zurückkehren dürfte.

Die neuseeländische Zentralbank (RBNZ) hat wie ihr australisches Pendant einen moderaten Ausblick beibehalten. Sie ist optimistisch, dass die anhaltende Schwäche ihrer Währung dazu beiträgt, dass sich die Wachstumsaussichten aufhellen. Da sie ferner davon ausgeht, dass die Zinsen bis zum dritten Quartal 2019 unverändert bleiben, scheint es keine internen Faktoren mehr zu geben, die eine signifikante Aufwärtsbewegung des Neuseeland-Dollar auslösen könnten.

Lediglich die wichtigsten Rohstoffexporte des Landes, die Milchprodukte, könnten noch für Aufwärtspotenzial sorgen. Milchprodukte, die zu 95 Prozent für den Export erzeugt werden, machen 25 Prozent der Gesamtausfuhren aus. Auch hier ist China, Neuseelands größter Exportmarkt für Milchprodukte, der entscheidende Faktor.

Zwischen Dezember 2015 und März 2017 stiegen die Exportpreise für Milchprodukte um 29 Prozent. Wenn der Trend anhält, werden die Gesamtexporte die zentrale Annahme der neuseeländischen Notenbank übertreffen und eventuell dem Neuseeland-Dollar Auftrieb verleihen.

US-Dollar als wichtigste Rohstoffwährung

Die Schwäche der Rohstoffwährungen wird, sobald wir uns dem dritten Quartal nähern, durch den Rückgang des US-Dollar etwas abgemildert. Die USD-Schwäche ist eine Folge der negativen Realzinsen, aber auch der Möglichkeit, dass die Fed auf ihrer Juni-Sitzung enttäuschen könnte.

Aus historischer Sicht besteht zwischen Rohstoffen und dem US-Dollar eine negative Korrelation, die sich erst jüngst abgeschwächt hat und derzeit auf dem höchsten Stand seit über drei Jahren befindet. Wir gehen davon aus, dass die Dollarschwäche wiederum nur einen mäßig positiven Effekt haben wird.

Themen im Artikel

Infos über Name nicht gefunden

Disclaimer & Risikohinweis

Feld nicht bekanntName nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

Mit US-Eröffnung gibt der DAX Gewinne fast komplett ab, Adidas wechselt auf die Überholspur

ActivTrades: Zunächst schien es der Markt gelassen hinzunehmen, dass der Angriff aus dem Iran auf Israel in der Nacht von Samstag auf Sonntag durchgeführt wurde. Fast...

Marktüberblick: Streiks belasten Lufthansa-Ergebnis, Goldman Sachs übertrifft Erwartungen

flatex: Der Xetra-DAX beendete den Montag mit einem Kursgewinn von 0,54 Prozent und 18.026,58 Punkten. Das Handelsvolumen via Xetra betrug lediglich rund 2,05 Milliarden Euro....

Morgenticker am 16.04.2024: USA, Asien und Europa im Minus, Gold und Öl legen zu

Die Wall Street Indizes fielen aufgrund zunehmender Spannungen im Nahen Osten. Asiatisch-pazifische Indizes reagierten ebenfalls mit Rückgängen. Die Märkte sind nervös und warten auf Israels...

DAX mit Korrekturpotenzial bis 17.000 Punkte – S&P 500 beendet eindrucksvolle Serie

CMC Markets: Solange es dem Deutschen Aktienindex nicht gelingt, die Schlüsselunterstützung bei 18.200 Punkten zurückzuerobern, bleibt er im Korrekturmodus. Bei einer weiteren Eintrübung der Nachrichtenlage...

Aktie im Fokus: Deutsche Bank – Goldman Sachs sieht rund 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Deutsche Bank notierte am 01. Februar 2023 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,35 Euro....

Berichtssaison: Schlechte Aussichten bei US-Banken

Tickmill: Im DAX haben die Anleger vor dem Wochenende weiter Positionen abgebaut. Die US-Banken JPM, Citigroup und Wells Fargo haben Zahlen vorgelegt, die nur auf den...

S Broker Aktion: Nur 3,99 Euro Orderprovision pro Trade

S Broker: Beim S Broker zahlen Anleger bis zum 15. Juli 2024 beim Kauf und Verkauf von Wertpapieren über die Handelsplätze Baader und Baader Limit...

Nächste Eskalationsstufe in Nahost erreicht DAX

ActivTrades: Mit den Angriffen des Iran auf Israel hat der Nahostkonflikt die nächste Eskalationsstufe erreicht und bereitet dem deutschen Aktienindex voraussichtlich einen unruhigen und ungewissen...

Marktüberblick: US-Konsumklima sinkt, Inflationserwartungen steigen, Eskalation im Nahen Osten droht

flatex: Der Xetra-DAX ging am Freitag mit einem Kursverlust von 0,13 Prozent und 17.930,32 Punkten aus dem Handel. Der Xetra-DAX bildete am Freitag im Vergleich...

DAX trotz Eskalation in Nahost im Plus – Einmal mehr Hoffen auf die Diplomatie

CMC Markets: Die Tatsache, dass der Deutsche Aktienindex an diesem Montagmorgen im Plus eröffnet, darf nicht darüber hinwegtäuschen, dass nach den beispiellosen Angriffen des Iran...

DAX: Aktuelle Schwäche könnte sich ausweiten

XTB: Der DAX hat in der zurückliegenden Handelswoche seine Schwäche weiter fortgesetzt. Zwar versuchten die Bullen den Index zu Wochenbeginn etwas aufwärts zu schieben, die Bären...

AI-Aktie Im Fokus: Ist IBM der nächste KI-Überflieger?

Finanznachrichten: 2023 und auch die ersten 2024er Monate waren für Aktien im Bereich der künstlichen Intelligenz (KI) herausragend, insbesondere für die generative KI, die durch...

Bitcoin Kurs unter 66.000 Dollar – Anleger werden vor Halving nervös

IG: Mit zwischenzeitlich unter 66.000 Dollar notiert der nach Marktgröße wichtigste Krypto-Wert Bitcoin (USD) auf dem tiefsten Stand seit einer Woche. Rund eine Woche vor...

DAX auf Konsolidierungskurs

onemarkets: Die zweite Woche in Folge schloss der DAX mit leichten Verlusten. Vor allem die Inflationszahlen aus den USA drückten dabei auf die Stimmung. In der...

Börse: Angst vor dem nächsten Kurseinbruch?

Quirin Privatbank: Neulich stand ich in einem unserer Meetingräume in der 7. Etage und blickte hinunter auf den Kurfürstendamm. Dabei hatte ich – tatsächlich zum...

Aktie im Fokus: Mercedes-Benz – Analysten von Goldman Sachs sehen über 30 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 16. Juni 2023 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 76,10 Euro. Die Aktie...

Silber durchbricht wichtige Widerstandsmarke

XTB: Silber hat heute die Marke von 29 $ pro Unze getestet, nachdem Gold neue historische Höchststände von über 2.400 $ pro Unze erreicht hat. Bei...

Goldpreis steigt über 2.400 Dollar – Anleger hoffen auf Fed und EZB

IG: Mit 2.400 Dollar pro Einheit kostete eine Feinunze des Edelmetalls am Freitag so viel wie nie zuvor in der Geschichte. Starke US-Inflationsdaten vom vergangenen Mittwoch...

Anleihe der Karlsberg Brauerei GmbH in der Zeichnung

Frankfurter Wertpapierbörse: Anleger können derzeit eine Anleihe der Karlsberg Brauerei GmbH über die Börse Frankfurt zeichnen. Die Zeichnung ist bis 25. April, 12 Uhr, angesetzt,...

Schweizer Franken: Gegenwind von der SNB

Helaba: Der Devisenmarkt ist keine Einbahnstraße! Das gilt sogar für den sehr langfristig aufwertenden Schweizer Franken, der auch 2023 unter den wichtigsten Währungen der große Gewinner...