Feld nicht bekannt

Steht Großbritannien vor einer Wirtschaftsflaute?

- Das geringere Lohnwachstum dürfte zusammen mit dem schwachen Pfund Sterling, den niedrigen Unternehmensmargen und dem Rückgang der Reallöhne im kommenden Jahr ein von sehr niedrigem Wachstum geprägtes Umfeld in Großbritannien zur Folge haben.

- Die Zinsdeckungsquoten britischer Unternehmen haben sich deutlich verschlechtert, und die rückläufigen Gewinne infolge einer schwächeren Wirtschaft dürften den bereits trüben Ausblick für das Wirtschaftswachstum noch weiter belasten.

- Zyklischere Sektoren wie Bergbau zeigen sich in der Regel deutlich anfälliger. Gleiches gilt für den Immobiliensektor, der in einem 6-Monats-Zeitraum tendenziell um 4 Prozent nachgibt.

ETF Securities: Infolge der angespannten Brexit-Verhandlungen sind in den letzten Monaten Zweifel über den Ausblick für das Wirtschaftswachstum in Großbritannien aufgekommen. Mit Blick auf die Wirtschaft weist die derzeitige Erholungsphase, nachdem Großbritannien die Rezession im Februar 2010 hinter sich gelassen hat, die schwächste Entwicklung der fünf Erholungsphasen infolge von Rezessionen seit den 1950er-Jahren auf, aber bei Weitem nicht die längste.

Unser Konjunkturindikator für Großbritannien

Es sind Anzeichen von Schwäche in der britischen Wirtschaft erkennbar, die sich allerdings nicht in den aktuellen BIP- Wachstumsdaten niederschlagen. Aufgrund der einzigartigen Natur des Brexit sowie seiner möglichen Folgen für die Konjunktur und Währungen ist unseres Erachtens ein genauerer Konjunkturindikator erforderlich.

Daher haben wir unser eigenes Wirtschaftsbarometer entwickelt, das den Schwerpunkt auf Konjunkturzyklus, Unternehmensmargen, Kreditwachstum und Löhne legt, um Wendepunkte bei den Wirtschaftsdaten zu ermitteln.

Mittels einer Kombination aus dem bekannten Leading Economic Indicator (LEI) des Conference Board, der Verbraucherpreis- abzüglich der Erzeugerpreisinflation (CPI-PPI) zur Berücksichtigung der Unternehmensmargen, den Daten der British Bankers Association (BBA) zum Kreditwachstum und dem Wachstum der Reallöhne konnte unser Barometer den Konjunkturzyklus erfolgreich nachbilden.

Unser Konjunkturindikator ist nicht vollständig mit dem BIP-Wachstum korreliert und braucht in der Regel länger für eine Erholung als das BIP-Wachstum. Unseres Erachtens trägt dies der Tatsache Rechnung, dass sich die lockerere Geldpolitik nur mit Verzögerungen bei der Kreditvergabe an Unternehmen bemerkbar macht. Beispielsweise verbesserte sich die Kreditvergabe in Großbritannien, und damit der Konjunkturzyklus, erst nach der zweiten und dritten quantitativen Lockerungsrunde 2011 und 2012.

Der Brexit ist schuld

Diese wirtschaftliche Erholung scheint allerdings ein jähes Ende zu finden – unser Konjunkturindikator gab im März 2016 unmittelbar infolge der Veröffentlichung der ersten Datensätze nach Ankündigung des EU-Referendums nach. Das Kreditwachstum schwächte sich laut BBA allmählich ab und der LEI verflachte sich.

Darüber hinaus führte die schwache Währung infolge des Brexit-Votums zu einem Anstieg der Erzeugerpreise, was wiederum höhere Importkosten zur Folge hatte und damit die Unternehmensmargen belastete. Zudem haben weitere Rückgänge beim Kreditwachstum zu einer kontinuierlichen Verschlechterung des Wirtschaftsausblicks in Großbritannien geführt.

Die höhere Inflation übt ebenfalls zusätzlichen Druck auf die Löhne aus, sodass das Wachstum der Reallöhne nunmehr den vierten Monat in Folge negativ ausfällt und damit die Kaufkraft der Verbraucher weiter einschränkt.

Besorgniserregend dabei ist, dass die britische Wirtschaft laut unserem Konjunkturindikator im kommenden Jahr eine Phase sehr niedrigen Wachstums verzeichnen könnte. Unserer Ansicht nach würde nur eine starke Erholung beim Pfund Sterling sowie beim Kredit- und Lohnwachstum zu einem besseren Ausblick für Großbritannien führen. Da nach wie vor unklar ist, wie sich die Brexit-Verhandlungen entwickeln werden, ist eine Rezession zu diesem Zeitpunkt nicht auszuschließen.

Die Auswirkungen auf den Markt

Aus unserem Bericht Vulnerabilities exposed by rising interest rates geht hervor, dass Europa und die USA, als Gesamthaushalte betrachtet, im regionalen Vergleich die höchsten Zinsdeckungsquoten aufweisen, wohingegen sie bei britischen Unternehmen deutlich von 9 (2012) auf nunmehr nur 3,4 gefallen sind.

Der FTSE ist daher deutlich anfälliger für Zinsanstiege und rückläufige Gewinne infolge einer schwächeren Wirtschaft, was den Ausblick für das Wirtschaftswachstum potenziell belastet. Die anfälligsten Sektoren in Großbritannien sind jene mit Bezug zu Ressourcen und Immobilien.

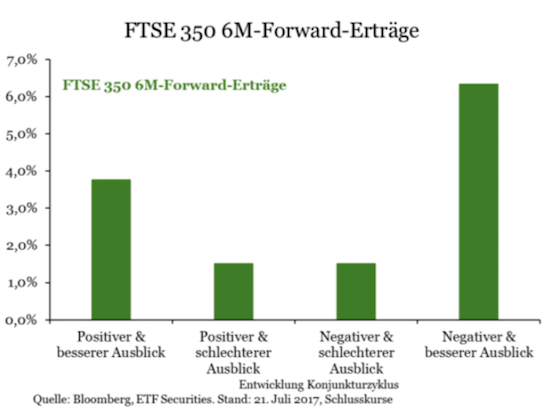

Historisch betrachtet hat sich der FTSE 350 in verschiedenen Phasen des Konjunkturzyklus unterschiedlich entwickelt. Teilt man den Zyklus in vier Phasen auf, lassen sich klare Unterschiede in der Sektorperformance erkennen. Der FTSE 350 entwickelt sich in der Regel am besten, wenn der Zyklus negativ ausfällt, sich aber allmählich eine Erholung abzeichnet, und am schlechtesten, wenn der Zyklus nach einer Phase starker wirtschaftlicher Performance allmählich eine Wende verzeichnet.

Die antizyklische Natur der Wertentwicklung an den Aktienmärkten ist der Tatsache geschuldet, dass sich der Optimismus in der Regel umkehrt, wenn Aktien überzogene Bewertungen aufweisen. Anfang 2017 erreichten die Bewertungen den höchsten Wert seit der Kreditkrise, doch die jüngste Schwäche des Pfund Sterling hat die Bewertungen aufgrund der steigenden Gewinne aus Übersee noch weiter in die Höhe getrieben.

Unseres Erachtens sind die positiven Währungseffekte auf die Aktienbewertungen vorübergehender Natur. Unser Konjunkturindikator deutet darauf hin, dass sich der Wachstumsausblick in Großbritannien verschlechtert und ins Negative drehen dürfte. In einem solchen Umfeld ist der FTSE 350 in der Vergangenheit über einen 6-Monats-Zeitraum um 2,2 Prozent gestiegen.

Am besten entwickeln sich in dieser Phase defensive Sektoren, wie z.B. Versorger und Verteidigungsunternehmen, und solche, die Unternehmen Kosteneinsparungen bieten können, wie Software und Computer-Dienstleistungen. Zyklischere Sektoren wie Bergbau zeigen sich in der Regel deutlich anfälliger.

Gleiches gilt für den Immobiliensektor, der in einem 6-Monats-Zeitraum tendenziell um 4 Prozent nachgibt. Diese sind im Hinblick auf die Zinsdeckungsquoten zudem die am höchsten überschuldeten Sektoren.

Unseres Erachtens hängt der Ausblick für das britische Wirtschaftswachstum stark von einem konjunkturell günstigen Ausgang der Verhandlungen mit der EU und einem äußerst vorsichtigen Ansatz der Bank of England ab, da Großbritannien infolge eines politischen Fehlers oder eines nachteiligen Abkommens in eine Rezession abrutschen könnte.

Weitere Meldungen:

GBP/USD: Weiteres Kaufkriterium erfüllt

Vorteil Europa: Was jetzt für europäische Aktien spricht

Halbzeit 2017: Wie liefen Märkte und Wirtschaft?

Themen im Artikel

Infos über Name nicht gefunden

Disclaimer & Risikohinweis

Feld nicht bekanntName nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

Marktüberblick: Bayer an DAX-Spitze, BASF investiert in Vattenfall-Windpark, Tesla-Aktie verliert vor Quartalsbericht

flatex: Der Xetra-DAX schloss am Montag mit einem Kursgewinn von 0,70 Prozent und 17.860,80 Punkten. Das Handelsvolumen via Xetra betrug rund 2,974 Milliarden Euro. Der...

Morgenticker am 23.04.2024: USA, Asien und Europa im Plus, Kryptos und Edelmetalle geben nach

Die Wall Street-Indizes handelten gestern höher, unterstützt durch die ausbleibende Eskalation im Nahen Osten. Asiatische und pazifische Indizes handelten heute überwiegend höher, während chinesische Indizes...

DAX nähert sich wieder der 18.000 – Tesla sucht Aktionäre

CMC Markets: Jetzt geht es an der Börse darum, die Enttäuschung über eine weit ins Jahr 2024 hinein verschobene Zinswende der US-Notenbank Hoffnung durch eine...

Bitcoin Kurs steigt nach Halving über 66.000 Dollar – Das ist nun wichtig

IG: Mit über 66.300 Dollar notiert der Bitcoin (USD) zu Wochenbeginn auf dem höchsten Stand seit mehr als einer Woche. Anleger verspüren in erster Linie Erleichterung,...

Aktie im Fokus: American Express – Fortsetzung der Hausse?

Société Générale: Die Aktie von American Express markierte nach mehrjähriger Hausse im Februar 2022 ein Rekordhoch bei 199,55 USD. Die anschließende ausgeprägte Abwärtskorrektur führte sie bis...

Neuausrichtung im Vorstand der flatexDEGIRO AG

flatex: Frank Niehage, CEO der flatexDEGIRO AG, legt mit Wirkung zum 30. April 2024 sein Mandat als Vorstandsvorsitzender der flatexDEGIRO AG sowie sämtliche weitere Konzernmandate...

Entscheidende Wochen an den Aktienmärkten

ActivTrades: Die Aktienmärkte haben es dieser Tage aufgrund der geopolitischen Lage und der unklaren Situation bezüglich der Zinsentwicklung nicht einfach den richtigen Weg einzuschlagen. Denn...

DAX erholt sich weiter – Neue Kaufargumente für Aktien gesucht

CMC Markets: Der Deutsche Aktienindex kann sich zum Wochenstart von seinem am Freitagmorgen erreichten Tief weiter erholen. Nachdem es am Wochenende im Nahen Osten ruhig...

DAX: Schwäche sollte sich fortsetzen

XTB: Die Bullen haben es in der zurückliegenden Handelswoche nur geschafft, den Index zu stabilisieren. Größere Erholungen konnten nicht abgebildet werden. Die kleineren Aufwärtsbewegungen hatten alle...

Marktüberblick: Nvidia verliert 10%, Netflix-Aktie fällt trotz starker Quartalszahlen

flatex: Der Xetra-DAX beendete den Freitag mit einem Abschlag von 0,56 Prozent und 17.737,36 Punkten. Das Handelsvolumen via Xetra betrug rund 3,994 Milliarden Euro. Der...

Aktie im Fokus: Deutsche Börse AG – aktuelle Analystenempfehlungen sehen weitere Kurssteigerungen

Finanznachrichten: In der vergangenen Woche erhielt die Deutsche Börse AG (Schlußkurs am Freitag 187,80 Euro) mehrere positive Analystenbewertungen, die ein ermutigendes Bild für potenzielle Investoren...

Geldanlage: Bringt Private-Equity wirklich verlässliche Überrenditen?

Quirin Privatbank: In letzter Zeit häufen sich solche oder ähnliche Schlagzeilen in Sachen Geldanlage. Sich anschließender Tenor: Auch Privatkunden können mit dem „richtigen“ Produkt vom...

DAX im Abwärtstrend

onemarkets: Die Anfang des Monats eingeschlagene Konsolidierung setzte sich in der zurückliegenden Woche fort. Damit summierten sich die Verluste im DAX seit dem Allzeithoch inzwischen auf...

Aktie im Fokus: Commerzbank – Analysten der UBS sehen fast 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Commerzbank notierte am 08. Januar 2024 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 11,94 Euro. Seitdem...

Bitcoin: Eher ein bearisher Touch – die aktuelle BTC-Analyse am 20.04.24

XTB: Nachdem sich Bitcoin in unserer letztwöchigen Bitcoin-Betrachtung am Samstag unserer Einschätzung nach noch positiv präsentierte und im Bereich um $70.000 verweilte, trübte sich das...

Kryptowährungen: Kräftiger Rücksetzer vor Halving

Börse Frankfurt: Das diesen Samstag anstehende Bitcoin-Halving sorgt weiter für hohe Schwankungen des Bitcoin-Kurses – und zuletzt für deutliche Kursverluste. Der Bitcoin war Mitte März auf...

Brent Crude – israelische Luftschläge im Iran treiben den Ölpreis an

ActivTrades: Die geopolitische Risikoprämie gibt es nicht nur beim Rohstoff Gold, sondern erst recht beim Rohstoff Rohöl. Dabei stehen den Marktteilnehmern vor allem die beiden...

Aktien: Korrektur überzogener Erwartungen

Helaba: Der Blick in die Natur zeigt, dass die Vegetation ihrer Zeit mindestens einen Monat voraus ist. Auch an den Aktienmärkten scheint der Klimawandel seine Spuren...

Anleihenstrategien im anspruchsvollen Umfeld: Abbau von Barmitteln und Verlängerung der Duration

PGIM: Auch wenn das makroökonomische Umfeld komplex ist, sind wir überzeugt, dass wir am Anfang eines goldenen Zeitalters für festverzinsliche Anlagen stehen. Die traditionellen Merkmale...

Ethereum Kurs steigt wieder über 3.000 Dollar – Alle Augen auf das Bitcoin-Halving

IG: In der Nacht von Donnerstag auf Freitag fiel der Bitcoin (USD) erneut unter die psychologisch wichtige Marke von 60.000 Dollar und zwischenzeitlich auf den tiefsten...