Feld nicht bekannt

Aluminium, Kupfer, Nickel & Co: Neue Einstiegsmöglichkeiten

- Die Preise der Industriemetalle erlebten in der Vergangenheit eine starke Rally, da die fundamentale Situation von dem knapper werdenden Angebot gefestigt wird.

- Auch wenn die Investitionen bald wieder anziehen werden, rechnen wir in Anbetracht der langen Vorlaufzeiten bei der Erkundung und Entwicklung von Minen damit, dass das Angebot knapp bleibt und der Markt nicht so bald ins Gleichgewicht zurückfindet.

- Gleichwohl ist die aktuelle Rally durchaus nicht ungefährdet, da das starke Momentum in einen Preisverfall übergehen könnte. In der Vergangenheit folgte auf Phasen steil ansteigender Handelsvolumina in China stets eine Korrektur.

- Bei solchen Kursrückgängen handelte es sich jedoch gewöhnlich nicht um einen nachhaltigen Abschwung, sondern um eine Chance, die Trendfolger aus dem Markt zu drängen und den Blick wieder auf die fundamentale Situation zu richten.

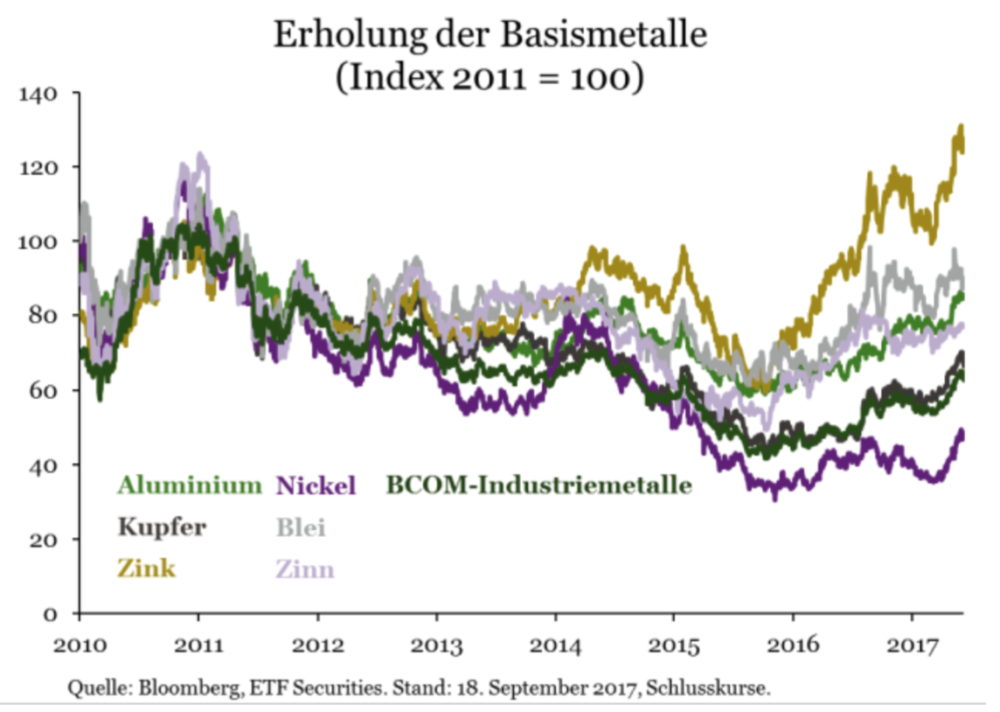

ETF Securities: Industriemetalle befinden sich derzeit im Aufschwung. Der Bloomberg Industrial Metals Subindex hat zum Beispiel seit Jahresbeginn um 17 Prozent zugelegt. Industriemetalle erreichten zuletzt 2011 einen Höhepunkt, büßten aber in der Folge 60 Prozent ein, bis sie 2016 die Talsohle durchschritten.

Inzwischen wurden im Zuge der Rally, die 2016 begann, rund 34 Prozent dieser Verluste wieder aufgeholt. Derzeit steht aber nur Zink höher als im Jahr 2011. Die anderen Metalle sind noch nicht zu ihren früheren Niveaus zurückgekehrt.

Angebotsdefizit bei Metallen

Bei Zink, Kupfer und Nickel wird die Nachfrage voraussichtlich über dem Angebot liegen. Bei diesen Metalle besteht bereits seit mehreren Jahren eine Angebotslücke. Bei Kupfer geht das Angebotsdefizit inzwischen in das achte Jahr und, wenn sich die Prognosen der International Copper Study Group als richtig erweisen, wird es 2018 im neunten Jahr in Folge zu Lagerentnahmen kommen.

Der Bleimarkt befindet sich im Allgmeinen im Gleichgewicht. Aluminium könnte in ein Angebotsdefizit geraten, wenn China in den Wintermonaten wegen der Umweltbelastungen tatsächlich Kapazitäten stilllegen sollte (siehe Verknappung des Metallangebots aufgrund ökologischer Bedenken).

Baldige Produktionssteigerungen unwahrscheinlich

Als die Preise für Industriemetalle 2011 zu fallen begannen, brachen die Investitionen der Minengesellschaften ein. Mitte 2017 lagen die Investitionen der hundert größten Minen 60 Prozent tiefer als Mitte 2013. Da bei Minen nach der Investition und Fertigstellung lange Anlaufzeiten zu erwarten sind, rechnen wir nicht damit, dass die Knappheit des Minenangebots in nächster Zeit nachlässt.

Die Minengesellschaften zögern außerdem mit der Erhöhung ihrer Investitionen und warten ab, ob sich die Erholung der Preise als nachhaltig erweist. Unseren Beobachtungen zufolge läuft die Erholung der Preise der Erholung der Investitionen immer ein Jahr voraus. Da die Rally aber im Februar ins Stocken kam und sich erst im Juni fortsetzte, könnten die Minengesellschaften in diesem Zyklus noch mehr Vorsicht walten lassen.

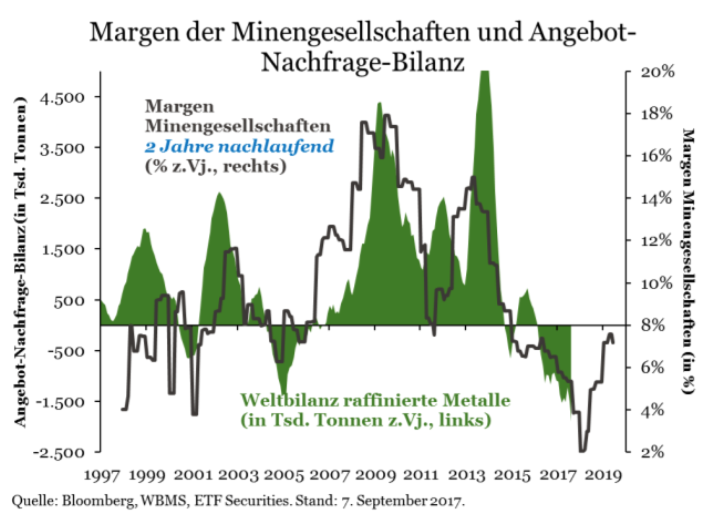

In der Vergangenheit fanden Metallmärkte immer erst zwei Jahre, nachdem die Gewinnmargen der Minengesellschaften den Tiefpunkt erreicht hatten, ins Gleichgewicht zurück. Die Margen der Minen fielen Anfang 2016 auf ein Tief von 2 Prozent und haben sich seither auf knapp über 7 Prozent erholt. Wenn sich also die Geschichte wiederholt, sollte es Ende 2018 zu einer Zunahme des Angebots kommen, aber bis das Gleichgewicht wiederhergestellt ist, könnten Jahre vergehen.

Nachhaltigkeit der Rally

Verantwortlich für die fundamentale Stärke der Preise ist unseres Erachtens die Knappheit auf dem Metallmarkt. Dennoch beobachten wir, dass die Preise in regelmäßigen Abständen den Rückzug antreten: So etwa von November bis Dezember 2016 und von März bis Juni 2017, als die Metallpreise jeweils fast 10 Prozent fielen.

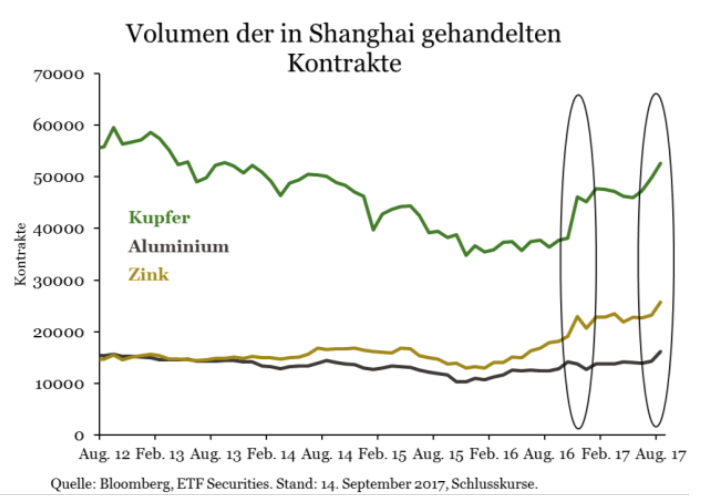

Stehen wir nach dem seit Juni anhaltenden raschen Preisanstieg um 17 Prozent nun vor einer Korrektur? Im November 2016 erfolgte ein Preisrückgang kurz nachdem das Handelsvolumen der chinesischen Terminkontrakte gestiegen und in der Folge wieder gefallen war. Die Preisvolatilität war also weitgehend eine Folge der Handelsvolatilität.

Damals verstärkten die chinesischen Behörden die Regulierung, um die destabilisierenden Geschäfte "durchreisender" Anleger und damit ihren Markteinfluss einzudämmen. Als das Handelsvolumen an der Terminbörse in Shanghai im August zunahm, sahen wir erneut eine herdenartige Kaufpanik, die sehr schnell wieder abflauen könnte.

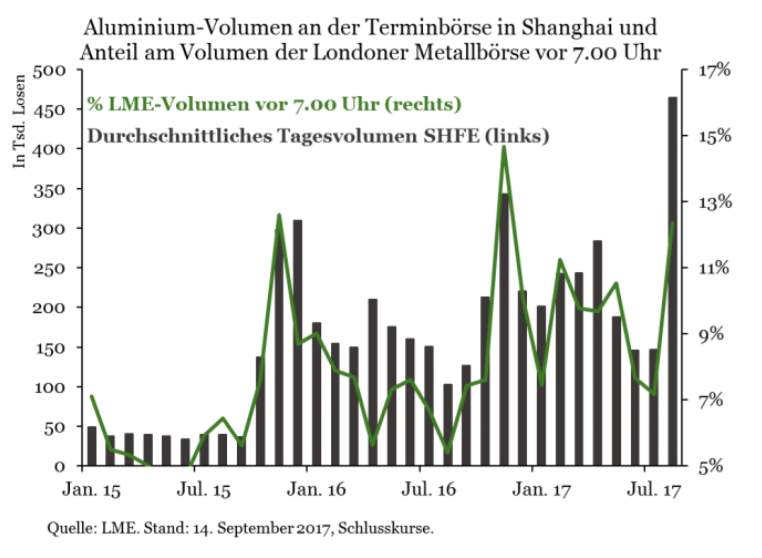

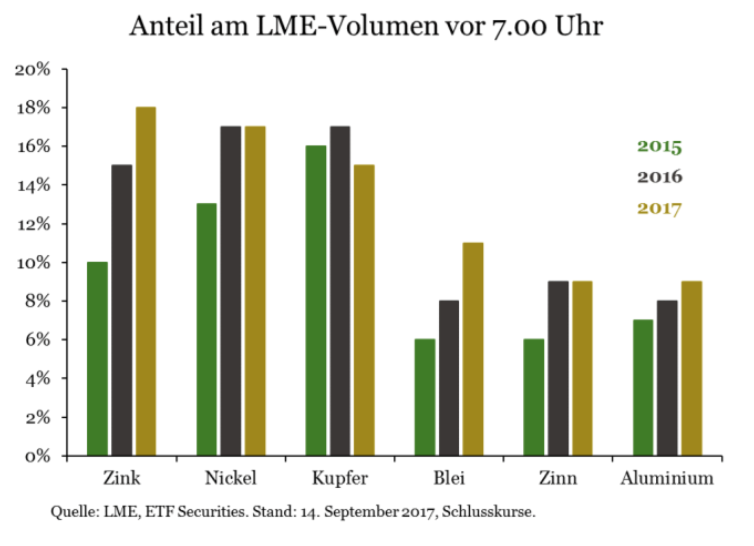

Obwohl der Kupferhandel an der Londoner Metallbörse vor 7.00 Uhr im November 2016 explodierte (ein Hinweis auf Käufe aus Asien), blieben die Volumina aber diesmal stabil. Allerdings nahm das Volumen des LME-Aluminiumhandels vor 7.00 Uhr im August parallel zum Volumen an der Terminbörse in Shanghai zu.

Hier wurden wir vielleicht Zeuge eines allgemeineren Trends, nämlich dass der asiatische Handel die Preise der LME zunehmend stärker beeinflusst. Außer bei Kupfer nimmt der Handel mit den meisten Metallen an der LME zumindest vor 7.00 Uhr seit zwei Jahren zu.

Wenn die Momentum-Geschäfte zurückgehen, ist ein Rückgang der Preise wahrscheinlich. Da aber die fundamentale Situation unverändert fest ist, wird sich unseres Erachtens ein guter Einstiegspunkt ergeben.

Weitere Meldungen:

Rohstoffabhängige Währungen im Mittelpunkt

Weltweit schwierige Situation lässt Goldkurs weiter steigen

Welcher Rohstoffindex für ETCs und ETFs??

Themen im Artikel

Infos über Name nicht gefunden

Disclaimer & Risikohinweis

Feld nicht bekanntName nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

Geldanlage: Bringt Private-Equity wirklich verlässliche Überrenditen?

Quirin Privatbank: In letzter Zeit häufen sich solche oder ähnliche Schlagzeilen in Sachen Geldanlage. Sich anschließender Tenor: Auch Privatkunden können mit dem „richtigen“ Produkt vom...

DAX im Abwärtstrend

onemarkets: Die Anfang des Monats eingeschlagene Konsolidierung setzte sich in der zurückliegenden Woche fort. Damit summierten sich die Verluste im DAX seit dem Allzeithoch inzwischen auf...

Aktie im Fokus: Commerzbank – Analysten der UBS sehen fast 40 Prozent Kurspotenzial

flatex: Die Aktie des DAX-Konzerns Commerzbank notierte am 08. Januar 2024 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 11,94 Euro. Seitdem...

Kryptowährungen: Kräftiger Rücksetzer vor Halving

Börse Frankfurt: Das voraussichtlich diesen Samstag anstehende Bitcoin-Halving sorgt weiter für hohe Schwankungen des Bitcoin-Kurses – und zuletzt für deutliche Kursverluste. Der Bitcoin war Mitte März...

Brent Crude – israelische Luftschläge im Iran treiben den Ölpreis an

ActivTrades: Die geopolitische Risikoprämie gibt es nicht nur beim Rohstoff Gold, sondern erst recht beim Rohstoff Rohöl. Dabei stehen den Marktteilnehmern vor allem die beiden...

Aktien: Korrektur überzogener Erwartungen

Helaba: Der Blick in die Natur zeigt, dass die Vegetation ihrer Zeit mindestens einen Monat voraus ist. Auch an den Aktienmärkten scheint der Klimawandel seine Spuren...

Anleihenstrategien im anspruchsvollen Umfeld: Abbau von Barmitteln und Verlängerung der Duration

PGIM: Auch wenn das makroökonomische Umfeld komplex ist, sind wir überzeugt, dass wir am Anfang eines goldenen Zeitalters für festverzinsliche Anlagen stehen. Die traditionellen Merkmale...

Ethereum Kurs steigt wieder über 3.000 Dollar – Alle Augen auf das Bitcoin-Halving

IG: In der Nacht von Donnerstag auf Freitag fiel der Bitcoin (USD) erneut unter die psychologisch wichtige Marke von 60.000 Dollar und zwischenzeitlich auf den tiefsten...

Fed-Chef Jerome Powell erwischt Anleger auf dem falschen Fuß: Goldpreis fällt unter 2.400 US-Dollar

IG: Wichtigste Punkte: Goldpreis fällt unter 2.400 Dollar – Geopolitische Risiken erneut im Blick Neue Eskalation im Nahen Osten – Werdegang bleibt unklar US-Zinssenkungen rücken...

Erzeugerpreise fallen so schwach wie seit Monaten nicht mehr

Bankenverband: Der Rückgang der deutschen Erzeugerpreise hat sich im März überraschend stark verlangsamt. Die Hersteller gewerblicher Produkte verlangten durchschnittlich 2,9 Prozent weniger als ein Jahr...

Consorsbank: 6 Aktienanleihen mit bis zu 12,25% p.a. auf Intel, Siemens Energy, Porsche und Lufthansa

Consorsbank: Aktuell können Anleger bei der Consorsbank eine Protect-Aktienanleihe Pro auf Commerzbank mit 9,00% Kupon, eine Aktienanleihe Protect Last Minute auf Intel mit 11,00% Kupon,...

DAX vor schwerem Handelstag – Israel schlägt zurück

ActivTrades: Kaum hatte sich die Lage nach dem iranischen Angriff gefühlt minimal entspannt, hat Israel den angekündigten Vergeltungsschlag gegen den Iran ausgeführt und es ist...

Marktüberblick: Schwache Nachfrage aus China belastet Sartorius-Ergebnisse, TSMC meldet starkes Umsatzplus und prognostiziert weiteres Wachstum

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,38 Prozent und 17.837,40 Punkten. Das Handelsvolumen via Xetra betrug rund 3,466 Milliarden Euro. Der...

Aktie im Fokus: Sasol Limited – Chemie- und Energiekonzern mit 7,3% Dividendenrendite

Freedom24: Sasol Limited ist ein internationaler Chemie- und Energiekonzern, der verschiedene Technologien entwickelt und vermarktet, einschließlich der Herstellung von synthetischen Brennstoffen, chemischen Stoffen und Elektrizität, und...

Auto-Aktien im Fokus: BMW, Mercedes Benz und Volkswagen mit bis zu 40% Kurspotential

flatex: Die Autoaktien von VW, BMW und Mercedes Benz haben 2024 bisher alle eine positive Aktienperformance vorzuweisen, wobei Mercedes Benz bisher am besten performat hat...

ifo Institut: Unternehmen planen weniger Investitionen – gedämpfte Stimmung bei Selbständigen

ifo Institut: Die Unternehmen in Deutschland haben ihre Investitionsvorhaben für das laufende Jahr nach unten korrigiert. Das geht aus den aktuellen Konjunkturumfragen des ifo Instituts...

Wie viel Potenzial steckt in Rohstoffen?

Baader Bank: Die sich aufhellende Stimmung der Weltkonjunktur schlägt sich auch bei Rohstoffpreisen nieder. Konjunkturzyklischen Industriemetallen kommt die wachsende Nachfrage der Auto-, Maschinenbau- und Infrastrukturindustrie zugute,...

Kakao klettert auf Rekordhöhen

XTB: Kakao stieg am Donnerstag um 7% und hat sich von der Korrektur zu Beginn dieser Woche vollständig erholt. Darüber hinaus stieg der Preis auf...

Aktie im Fokus: Aurubis – Kupferpreis stimuliert

onemarkets: Der Kupferpreis hat seit Jahresbeginn kräftig zugelegt. Hintergrund war die Verknappung des Kuperangebots und eine robuste Nachfrage. Davon profitierte zuletzt auch die Aktie des Kupferhändlers...

Änderung der Handelszeiten im April 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Ferien die Handelszeitenfür einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten AUS200Cash 25.04 –...