Dividenden – Allrounder für unruhige Zeiten

Das klingt beeindruckend, erst recht, wenn man sich an die Stimmung in Deutschland kurz nach Beginn der russischen Invasion erinnert.

Man ging davon aus, dass die Auswirkungen schlimmer als im Rest Europas ausfallen würden.

Allerdings hat der Stoxx 600 noch kein neues Rekordhoch erlangt und seit dem Tief 2020 „nur“ um 67 Prozent zugelegt.

Diese unterschiedliche Entwicklung hat viele Gründe. Einer davon ist die unterschiedliche Indexgestaltung.

Der Dax ist ein sogenannter Performanceindex, er wird also so berechnet, als würden sämtliche Dividendenzahlungen in den Index reinvestiert werden.

Der Stoxx 600 hingegen, wie überhaupt die meisten Aktienindizes, ist ein sogenannter Kursindex, in welchem die Dividendenzahlungen kursmindernd abgezogen werden.

Das trübt natürlich den Blick auf den deutschen Leitindex. Denn als Kursindex gerechnet hat er seit Januar 2022 noch kein neues Hoch erreicht und liegt sogar nur knapp über seinem Stand vom März 2000, dem damaligen Hoch im Internet-Boom.

Der Dax auf Rekordhoch – allerdings nur mit reinvestierten Dividenden

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 25.05.2023

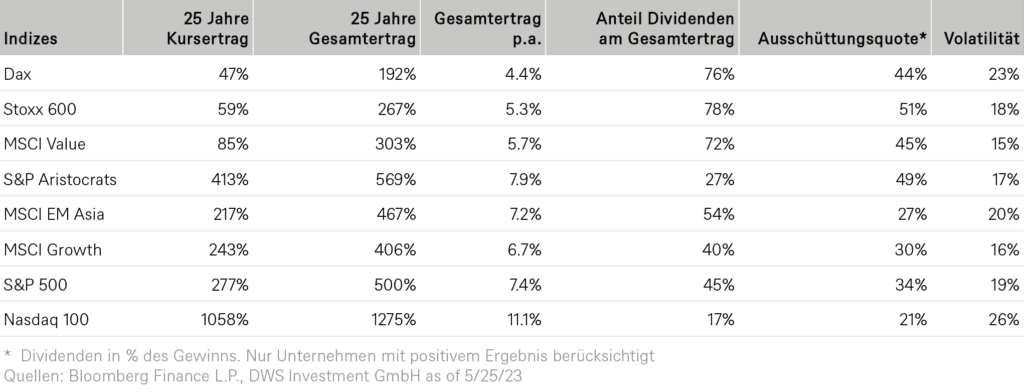

Andererseits zeigt diese Gegenüberstellung aber auch, welche unterschiedliche Bedeutung Dividenden für den Gesamtertrag verschiedener Aktienindizes haben. Die untere Tabelle zeigt, wie sich verschiedene Aktienindizes über die letzten 25 Jahre mit und ohne Berücksichtigung der Dividenden entwickelt haben.

Dabei fällt bei dieser Auswahl auf, dass bei Dax, Stoxx 600 und globalen Substanzwerten (MSCI World Value) Dividenden über die vergangenen 25 Jahre im Schnitt drei Viertel zur Gesamtrendite beigetragen haben, während es beim S&P 500 und den globalen Wachstumswerten weniger als die Hälfte waren, und beim Technologieindex sogar nur ein Sechstel.

Es sei denn, man unterstellt unterschiedliche Renditen für ausgeschüttete und einbehaltene Gewinne.

Dennoch gibt es unserer Meinung nach einige qualitative und quantitative Unterschiede zwischen Indizes mit hoher und mit niedriger Ausschüttungsquote, auf die wir noch detaillierter zu sprechen kommen werden.

Dividenden, Renditen und Volatilitäten verschiedener Aktienindizes

Autos, Aktienrückkäufe, Anleiherenditen und anhaltende Preisauftriebe

Neben dem Erreichen seines Rekordhochs – dank Dividenden – weist der Dax aktuell noch eine andere Besonderheit aus, die bei der Betrachtung von Dividendenstrategien nicht unerheblich ist: Für das Geschäftsjahr 2022 stammten 30 Prozent der ausgezahlten Dividendensumme vom Autosektor, obwohl er nur elf Prozent der Marktkapitalisierung des Leitindex ausmacht.

Solche Beobachtungen sind für das Thema Nachhaltigkeit der Dividende, auf das wir später noch näher eingehen werden, ebenso interessant wie folgende Entwicklung: Aktienrückkäufe, quasi die Stiefschwester der Dividende, haben weltweit 2022 ein neues Rekordhoch erreicht.

Die 1.200 größten notierten Gesellschaften global haben Aktien im Wert von 1,3 Billionen Dollar zurückgekauft – was ungefähr auch der gezahlten Dividendensumme entspricht.

Über die vergangenen zehn Jahre hat sich die Summe der Aktienrückkäufe verdreifacht, die der Dividendenausschüttungen hingegen „nur“ veranderthalbfacht.

Der Ukrainekrieg und die geostrategischen Spannungen rund um China kommen als Unsicherheitsfaktor noch hinzu. Diesen Gesamtmix könnte man durchaus als fruchtbaren Boden für Dividendenstrategien bezeichnen.

Keine ruhigen Jahre für Anleger: Geopolitik, Covid, Zinsen, 2022er Crash

Um ein Gefühl dafür zu bekommen, was im Jahre 2023 für Anleger im Fokus steht, muss man sich vergegenwärtigen, mit welchen Brüchen sie in den vergangenen Jahren umgehen mussten: Brexit, Trump, Covid und der Ukraine-Krieg.

Und aus Kapitalmarktsicht wohl am wichtigsten: den Jahren mit geringen oder gar negativen Zinsen folgte auf einmal die Zinswende aufgrund der hohen Inflationsraten. Dies mündete 2022 in einem der schlechtesten Jahre, die die Kapitalmärkte je durchmachen mussten, nicht zuletzt, da Aktien und Anleihen gleichzeitig tief ins Minus rutschten.

Es ist nicht schwer, sich auszumalen, dass in diesen Achterbahnmärkten sich einige Anleger die Finger verbrannt haben und nun vorsichtiger agieren wollen.

Die Zentralbanken fahren auf Sicht – ihr Spielraum ist begrenzt

uch wenn die EZB die Zinsen dieses Jahr wohl noch ein- oder zweimal erhöhen dürfte, argumentiert sie nicht unähnlich der Fed: der Kampf gegen die Inflation ist noch nicht beendet, doch gleichzeitig müssen wir abwarten und schauen, inwieweit die bisherige Geldpolitik bereits Bremsspuren in der Wirtschaft zeigt.

Anders ausgedrückt: die hohen Inflationsraten ab 2021 waren für uns alle neu, jetzt müssen wir auf Sicht fahren, da wir auch nicht mit Sicherheit sagen können, wie es mit Inflation und Wirtschaftswachstum weiter gehen wird.

Doch einen Eindruck haben die Zentralbanken insbesondere nach der Krise um die US-Regionalbanken noch einmal verstärkt: Auch wenn der radikale Zinserhöhungszyklus zu Opfern und Unfällen an den Kapitalmärkten oder in der Realwirtschaft führt, werden sie den Märkten nicht über den monetären Kanal zur Hilfe eilen.

Den Sieg im Kampf gegen die Inflation zu früh auszurufen, ist keine Blöße, den sich derzeit irgendeine Zentralbank geben möchte.

Nun kann man gute Gründe dafür finden, warum sich die Inflationsraten auf zwei bis drei Jahressicht wieder in Richtung der Zielmarken (2 Prozent) der Zentralbanken bewegen sollten, gleichzeitig wird aber wohl keiner bezweifeln können, dass das Aufeinandertreffen von restriktiver Geldpolitik, hohen Inflationsraten, rekordhohen staatlichen Verschuldungsgraden und gleichzeitig hohen fiskalischen Auf- und Ausgaben (Verteidigung, Infrastruktur, Energiewende, um die dringendsten zu nennen) den Unsicherheitsgrad erhöhen.

USA kein Einzelfall: In den Industrieländern stoßen höhere Zinsen auf hohe Verschuldung

Märkte bleiben trotzdem skeptisch

Ein Blick auf die impliziten Zinserwartungen der Märkte zeigt, dass sie nicht an eine länger anhaltende Inflation glauben und mit sinkenden Renditen am Anleihemarkt rechnen. Ob aus Sorge über ein schwächeres Wirtschaftswachstum oder weil man doch an weitere Unfälle glaubt, die die Fed zur Kehrtwende zwingen könnte.

Die Aktienmärkte, teils auf Rekordniveau, rechnen bei den Gewinnen zwar mit einer Nullrunde dieses Jahr (was angesichts der Inflation ja einem realen Gewinnrückgang entspricht) aber erwarten etwa für den S&P 500 2024 wieder ein Gewinnwachstum von 4,6 Prozent.

Allerdings drücken Fondsmanager immer wieder ihre Skepsis über den Stand der Aktienbörsen aus.

Und diese Skepsis zeigt sich dann doch beim zweiten Blick, etwa auf den S&P 500: sein hoher Stand (über sieben Prozent Plus dieses Jahr) ist zum weit überwiegenden Teil auf die starken Kurszuwächse einer Handvoll großer Technologiewerte zurückzuführen

Der Charme der Dividendenzahler

Dass solide Dividendenzahler stets die beste Wahl für Anleger sind, kann allein mit Blick auf die Wertentwicklung des Nasdaq über die vergangenen Jahrzehnte keiner ernsthaft behaupten. Wir denken jedoch, dass ein Schwerpunkt auf Titel mit regelmäßigen Ausschüttungen sehr gut ins jetzige Marktumfeld passt.

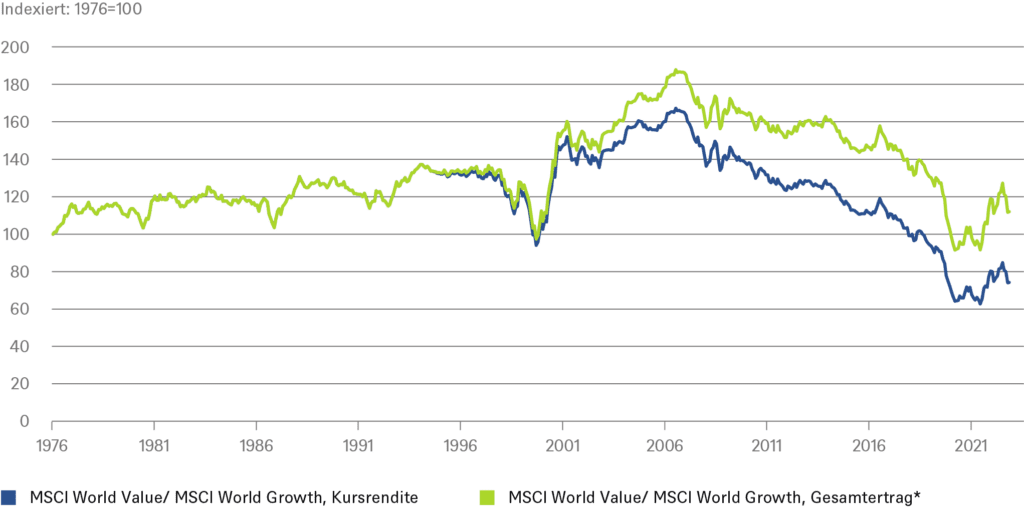

Bevor wir näher darauf eingehen, noch ein Wort zu den Vergleichsindizes, die wir benutzen. Da es unseres Erachtens keine guten globalen Indizes für gute Dividendenzahler gibt, nehmen wir hier regelmäßig als Annäherungsindex den MSCI World Value Index und stellen ihn dem MSCI World Growth entgegen.

Alternative (gegensätzliche) Paare wären der Nasdaq versus dem Dow Industrial oder der MSCI Information Technology (IT) versus dem MSCI World ex IT.

Was aktuell für Dividendenstrategien spricht

Ausgerechnet in dem Jahr, in dem (vor allem Unternehmens-)Anleihen wieder stattliche Renditen abwerfen, für ausschüttungsorientierte Aktien zu trommeln mag zunächst irritieren. Ebenso wie das Jahr der Substanzwerte auszurufen, wenn nach gerade mal zwölf Monaten Korrektur (absolut und auch relativ zu Substanzwerten) die Wachstumswerte schon wieder an ihre alte Stärke anknüpfen.

So liegt der Nasdaq dieses Jahr schon wieder mit rund 25 Prozent vorne, während der substanzlastigere Dow Industrial auf der Stelle tritt. Doch es geht uns hier nicht darum, Dividendentitel über alle anderen Anlageformen zu stellen, sondern zu erläutern, warum sie gerade im jetzigen Marktumfeld, welches von den oben beschriebenen Unsicherheiten geprägt ist, ein guter Allrounder sein können.

Denn hierin liegt in der Regel ihre Stärke: relativ gut für unterschiedliche Marktszenarien gewappnet zu sein. Das schließt ein gewisses Sicherheitsnetz mit ein, was im Umkehrschluss auch heißt, dass wer ein sehr klares Bild von den kommenden 12 bis 24 Monaten hat, mit anderen Anlageklassen wohl eine höhere Rendite einfahren könnte.

Im Einzelnen spricht unseres Erachtens derzeit folgendes für Dividendentitel:

Laut Umfragen bei Fondsmanagern gehören die großen US IT-Werte schon wieder zu den Top-Favoriten professioneller Anleger. Diese Position wird auch gerne als „most crowded trade“ bezeichnet.

Dementsprechend hoch ist die Fallhöhe, wenn der Sektor nicht die gewünschten Ergebnisse liefert. Zwar sehen auch wir weiterhin gute Chancen in einigen Tech-Segmenten, nicht zuletzt aufgrund des allgegenwärtigen Aufschwungs der Künstlichen Intelligenz.

Außerdem ist die Bewertung von Wachstumswerten überproportional betroffen, wenn Zinsen steigen (oder auch, wenn die vom Markt eingepreisten Zinssenkungen der Zentralbanken nicht eintreten), da dann die (wiederum überproportional) in der Zukunft anfallenden Gewinne mit einem höheren Zinssatz diskontiert werden müssen.

Die untere Grafik zeigt, dass den 15 Jahren außergewöhnlicher Outperformance der Wachstumswerte einige Jahrzehnte voraus gingen, in denen die Substanzwerte sich besser entwickelten.

Entwicklung der Substanzwerte gegenüber Wachstumswerten; mit und ohne Dividendenzahlungen

* Vollständiger Datensatz für Wertentwicklung erst ab 1995 verfügbar // Quellen: Bloomberg Finance L.P., DWS Investment GmbH ; Stand: 25.05.2023

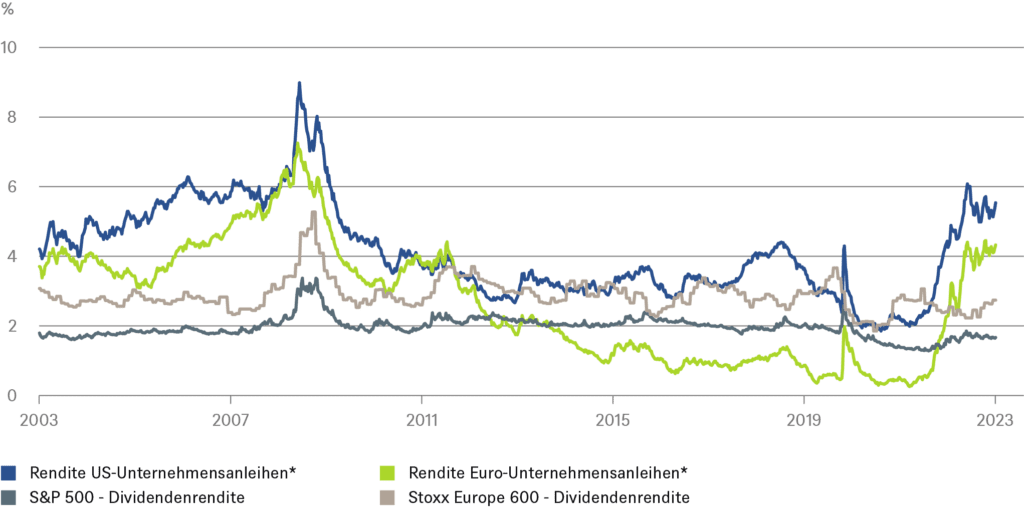

Aktien sind nicht mehr alternativlos, nachdem vor allem Unternehmensanleihen wieder stattliche Renditen abwerfen. Und anders als bei Aktien kann man sich bekanntlich bei Anleihen zumindest mit Investment Grade (IG) Rating recht sicher sein, seinen ursprünglichen Einsatz am Ende der Laufzeit zurückzubekommen.

Doch Dividendentitel haben zwei Vorteile gegenüber den Rentenpapieren:

- Sie sind in der Regel besser gegen Inflation gewappnet, angenommen, dass die Unternehmen die Preissteigerungen an die Kunden weitergeben können, was sich entsprechend positiv beim Kurs und den Dividenden niederschlagen sollte.

- Sollte es an den Börsen doch besser laufen als geplant, hat man mit Dividendentiteln noch weiteres Kurspotential.

Dividenden- und Anleiherenditen

* Investment-Grade-Anleihen, Rendite bis Endfälligkeit // Quellen: Refinitiv, DWS Investment GmbH; Stand: 25.05.2023

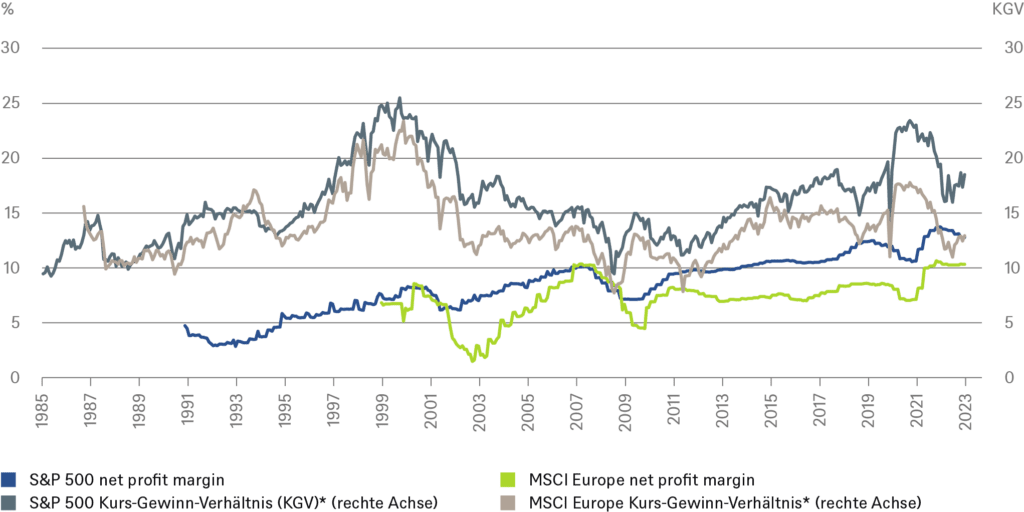

Aktienmärkte, vor allem die US-Leitbörsen, wurden in den vergangenen Jahren von zwei Faktoren stark getrieben: die Ausweitung der Gewinnmarge und die Ausweitung der Bewertungsmultiplikatoren.

So ist die Nettogewinnmarge des S&P 500, nachdem sie von 1970 von bis 1990 von rund sechs auf vier Prozent gesunken ist, seither auf 12,5 Prozent in der Spitze 2021 gestiegen, bevor sie jetzt auf rund 10,5 Prozent gesunken ist.

Die Entwicklung des Kurs-Gewinn-Verhältnisses (KGV) zeigt weniger Kontinuität. Von den extrem hohen Werten vor zwei Jahren ist man wieder etwas entfernt, befindet sich aber immer noch über dem langjährigen Schnitt.

Ginge man aber allein von einem Stillstand aus, dürfte das tendenziell den Dividendentiteln zugutekommen. Denn das spräche für eine Seitwärtsbewegung der Aktienmärkte, und wo nur wenig Kursgewinne zu erwarten sind, sollten nachhaltige Dividendenausschütter gefragt sein.

Nettogewinnmargen und Kurs-Gewinn-Verhältnisse: wo soll es noch hingehen?

* basierend auf den Gewinnschätzungen für die kommenden zwölf Monate//Quellen: Refinitiv, DWS Investment GmbH; Stand: 25.05.2023

Wer also derzeit wenig Überzeugung hat, wo es mit Wachstum, Inflation und Börsenbewertung hingeht, der dürfte mit Dividendentiteln relativ gut gewappnet sein.

Was spricht grundsätzlich für Dividendentitel?

Unabhängig vom jetzigen Markt- und Wirtschaftsumfeld können gute Dividendenzahler mit weiteren Vorteilen punkten. Dividenden zu zahlen ist zwar per se noch kein Qualitätskriterium für Unternehmen. Denn wie sie mit ihren freien Mitteln umgehen, hängt von vielen Faktoren ab, allen voran dem Reifegrad des Unternehmens.

Von jungen Unternehmen wird geradezu verlangt, dass sie ihre Gewinne ins eigene Wachstum investieren. Daneben kann es aber auch steuerliche und andere Gründe geben, warum Unternehmen ihre Gewinne entweder thesaurieren oder lieber über Aktienrückkäufe (die auch flexibler gestaltbar sind) statt über Dividenden an ihre Anteilseigner weitergeben.

Doch davon abgesehen gibt es aus Anlegersicht einige implizite und explizite Gründe, in solide Dividendenzahler zu investieren:

Eine (konstante) Dividende sendet ein starkes Signal aus. Sie lässt darauf schließen, dass das Unternehmen davon ausgeht, auch in Zukunft ausreichende Gewinne zu erwirtschaften, um Dividenden zu zahlen. Und zwar in aller Regel mindestens in Höhe des Vorjahres.

Denn die Höhe der Dividende zu reduzieren gilt zumindest für die weniger zyklischen Sektoren bereits als Gesichtsverlust, während das Aussetzen der Dividendenzahlung geradezu einem Affront darstellt. Somit tragen Dividendenzahlungen per se schon das Signet der finanziellen Nachhaltigkeit in sich.

Das gilt gerade für die zuverlässigsten Dividendenzahler: reife Unternehmen aus konjunkturresistenten Sektoren. Und da die Dividendenausschüttungen in der Regel noch weniger schwanken als die Gewinne, und mit jeder Ausschüttung ein Teil der Anlage zurück in die Hände des Anlegers fließt, kauft man sich eine defensive Ausrichtung seiner Anlage gleich mit.

Regelmäßige Ausschüttungen disziplinieren auch die Geschäftsführung. Wenn die freien Mittel nach Dividendenzahlen zum knappen Gut werden, denkt man über ihren weiteren Gebrauch noch intensiver nach. Häufen Firmen einen zu hohen Kassenbestand an, müssen Anleger immer befürchten, dass dieser etwa für unrentable Akquisitionen genutzt werden könnte.

Wer sich etwa die Erfolgsbilanz von Übernahmen amerikanischer Firmen durch deutsche Börsentitel anschaut, hätte sich eher öfter als seltener gewünscht, das Geld wäre für die eigenen, und nicht für fremde Aktionäre verwendet worden.

Die vom Volksmund gern bemühten Vorzüge von Dividendentiteln wie „nur Bares ist Wahres“, „was man hat, das hat man“, oder „lieber der Spatz in der Hand als die Taube auf dem Dach“ lassen wir mal unkommentiert so stehen.

Nicht alle Dividenden sind gleich – eine Dividendenstrategie steht und fällt mit der richtigen Titelauswahl

Privatanleger und Privatanlegerinnen, die in eine Dividendenstrategie investieren wollen, stehen vor einem grundsätzlichen Problem: denn welches Unternehmen ein nachhaltig guter Dividendenzahler ist, lässt sich nicht anhand weniger Kennzahlen feststellen.

Man muss sich vielmehr jedes einzelne Unternehmen gut anschauen und eine qualitative Einschätzung darüber vornehmen, ob das Unternehmen auch zukünftig seinen Zahlungsversprechen an die Aktionäre nachkommen kann (dies erklärt auch, wie oben bereits erwähnt, warum es so schwer ist, einen guten Dividendenindex an der Börse zu finden).

Es können auch ganze Sektoren in Ungnade fallen. Zu den historisch besten Dividendenzahlern gehören etwa jene Sektoren, die derzeit stark im Fokus der ESG-Diskussion stehen. Der Energiesektor fällt hier besonders ins Auge – er „glänzt“ wieder einmal mit einer überdurchschnittlichen Dividendenrendite.

Doch auch wenn keiner an der Zahlungsfähigkeit etwa der Ölkonzerne über die nächsten Jahre zweifeln dürfte, so besteht zumindest große Unsicherheit darüber, inwieweit die Angebots- wie auch die Nachfrageseite nach Energie auf mittlere Sicht durch regulatorische Eingriffe verteuert oder sonst wie erschwert, und damit reduziert werden wird.

Überhaupt ist die Dividendenrendite (Dividende geteilt durch Aktienkurs) alles andere als ein eindeutiger Indikator für die Qualität eines Dividendentitels. Denn eine recht hohe Dividendenrendite kann regelmäßig große Skepsis über die weitere Ausschüttungsfähigkeit des Unternehmens ausdrücken (da die Skepsis den Kurs gedrückt haben könnte).

Das gilt erst recht, wenn die Ausschüttungsquote gleichermaßen hoch ist. Schlimmstenfalls liegt sie über 100 Prozent des Gewinns (genauer müsste man vom freien Cashflow sprechen), was hieße, dass das entsprechende Unternehmen an seine Substanz gehen muss, um die Ausschüttung zu stemmen.

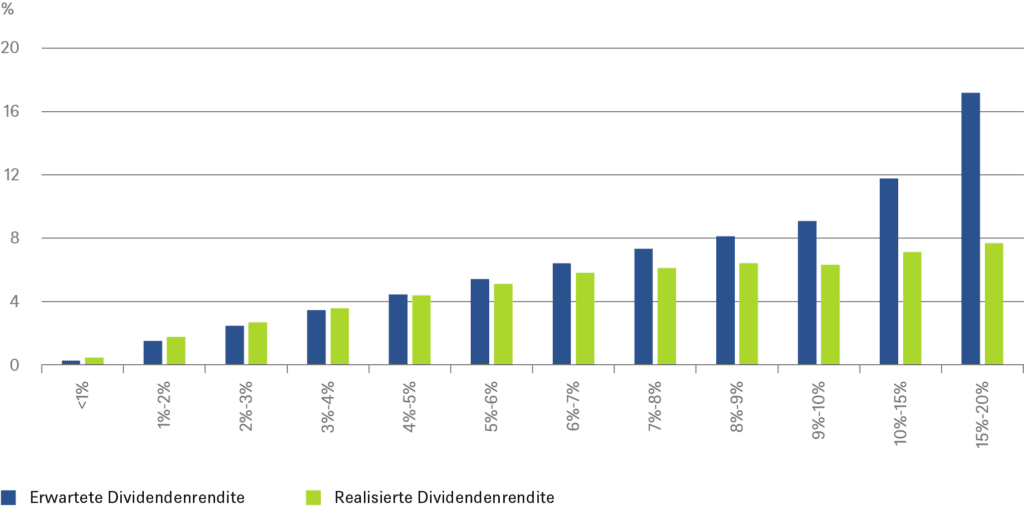

Sucht man Nachhaltigkeit und wenig Schwankungsbreite bei den Auszahlungen, so empfiehlt sich unseres Erachtens derzeit der Fokus auf zwei Kenngrößen: mit einer Dividendenrendite von ein bis sechs Prozent und Ausschüttungsquoten von durchschnittlich 30 bis 80 Prozent (abhängig vom Reifegrad des Unternehmens) ist man in der Vergangenheit ganz gut gefahren.

Vor allem wurde man, wie die Grafik zeigt, nicht von überzogenen Dividendenversprechen enttäuscht. Aber, um es noch einmal zu betonen: diese Zahlen können nur eine grobe Orientierung liefern, um die genaue Analyse der einzelnen Titel kommt man nicht herum.

Geschätzte versus realisierte Rendite sortiert nach Höhe der Dividendenrendite

Quellen: IBES consensus FTSE World seit 1995, DWS Investment GmbH; Stand: 01.12.2023 // Ausschüttungen sind nicht garantiert. Die Höhe von Ausschüttungsauszahlungen kann sich ändern bzw. komplett ausfallen.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

DWS News

DWS Investments: Der Schweizer Franken hat zum Euro seit der Finanzkrise 2007/08 eine Entwicklung gezeigt, die zumindest bis zum Jahresende 2023 als vergleichsweise eindeutig, wenn nicht langweilig zu bezeichnen ist – es ging für die Valuta der Eidgenossen stetig nach oben. Ausgehend von einem Hoch bei rund 1,66 Franken pro Euro im September 2007 mussten…

DWS Investments: Trotz der guten Entwicklung des deutschen Leitindex im laufenden Jahr sieht die DWS für den DAX weiterhin Potenzial und prognostiziert über 12 Monate ein Kursziel von 18.700 Punkten bis März 2025. „Diese Einschätzung spiegelt insbesondere die besseren Konjunkturerwartungen wider“, erklärt Aktienfondsmanagerin Sabrina Reeh. „Ab dem zweiten Halbjahr erwarten wir steigende Frühindikatoren und sukzessiv…

DWS Investments: Bitcoin und Ethereum haben in letzter Zeit wieder für Schlagzeilen gesorgt. Die wohl bekannteste Krypto-Währung Bitcoin (BTC) hat ein Rekordhoch erreicht und notierte in Dollar zwischenzeitlich über der Marke von 73.000. Ethereum (ETH) ist in Dollar zwar noch ein Stück von seinem Rekordhoch bei rund 4.870 Dollar vom November 2021 entfernt, hat aber…

DWS Investments: Mit ihrem am Donnerstag veröffentlichten Geschäftsbericht legt die DWS Group die endgültigen und testierten Zahlen sowie nichtfinanzielle Informationen für das Geschäftsjahr 2023 vor. „Unterstützt von allen drei Säulen – Active, Passive einschließlich Xtrackers und Alternatives – und allen Vertriebsregionen erzielte die DWS im vergangenen Jahr ein hohes Nettomittelaufkommen in Höhe von EUR…

Weitere Trading News

Auto-Aktien im Fokus: VW, BMW und Mercedes-Benz alle mit über 5% Dividendenrendite

Finanznachrichten: Kennzahlen-Vergleich der drei deutschen Top Auto Marken: Volkswagen, Mercedes-Benz und BMW. Der Vergleich basiert auf der Analyse verschiedener Aspekte ihrer Geschäftstätigkeit, finanziellen Gesundheit und...

ifo Geschäftsklimaindex im April 2024 gestiegen – dritter Anstieg in Folge

ifo Institut: München, 24. April 2024 – Die Stimmung unter den Unternehmen in Deutschland hat sich verbessert. Der ifo Geschäftsklimaindex ist im April auf 89,4...

Morgenticker am 24.04.2024: Asien im Plus, Gold, Öl, Erdgas und Kryptowährungen legen zu

Der Mittwoch verspricht positive Aktienmärkte. Nach Gewinnen an der Wall Street setzten asiatische Indizes den Aufwärtstrend fort. Schwache PMI-Daten und Tesla-Ergebnisse beeinflussten die Märkte. Inflationsdaten...

Marktüberblick: SAP mit gemischten Ergebnissen aber positivem Ausblick, Einkaufsmanagerindex für die Eurozone steigt

flatex: Der Xetra-DAX ging am Dienstag mit einem kräftigen Kursgewinn von 1,55 Prozent und 17.137,65 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Borussia Dortmund – Aktie zieht an, Ricken wird Sport-Geschäftsführer, PSG im Fokus

IG: Die Aktie der Borussia Dortmund GmbH & Co KGaA konnte auch einen Tag nach Bekanntgabe struktureller Veränderungen im Geschäfts- und Unternehmensbereich Sport weiter anziehen. Nicht...

Aktie im Fokus: Monster Beverage – Lücke geschlossen

Société Générale: Die Aktie des Getränkeherstellers Monster Beverage hatte im Rahmen der Rally vom im vergangenen Oktober bei 47,13 USD markierten Korrekturtief im März das aus...

Aktie im Fokus: SAP – Deutschlands Börsenprimus mit 200-Milliarden Marktkapitalisierung

ActivTrades: Die Aktie der SAP SE schloss am Montag, den 22. April 2024 via Xetra mit einem Kursplus von 0,18 Prozent und 166,10 Euro. Auf Basis...

Aktie im Fokus: Gruppe Deutsche Börse beginnt Geschäftsjahr 2024 mit weiterem deutlichen Wachstum

Deutsche Börse: Die Deutsche Börse Gruppe startete das Jahr 2024 mit einem beeindruckenden Wachstum. Im ersten Quartal stiegen die Nettoerlöse um 16% auf 1,427 Milliarden...

Aktie im Fokus: Apple – Kommen die KI-Prozessoren?

XTB: Nach noch unbestätigten Berichten eines bekannten „Phone Chip Expert“-Profils auf der Weibo-Plattform entwickelt Apple seinen eigenen KI-Server-Prozessor, möglicherweise unter Verwendung der 3nm-Technologie von TSMC. Der...

Goldpreis fällt unter 2.300 Dollar – Geopolitische Risiken lassen nach

IG: Für den Goldpreis geht es am Dienstag weiter abwärts. Für eine Feinunze mussten Anleger zwischenzeitlich rund 2.295 Dollar auf den Tisch legen und damit rund...

Aktie im Fokus: Munich Re – Nettogewinn übertrifft Analystenkonsens deutlich

Munich Re: Munich Re verzeichnete einen starken Jahresauftakt und hat mit einem vorläufigen Nettogewinn von rund 2,1 Mrd. Euro im ersten Quartal 2024 den Analystenkonsens...

Marktüberblick: Bayer an DAX-Spitze, BASF investiert in Vattenfall-Windpark, Tesla-Aktie verliert vor Quartalsbericht

flatex: Der Xetra-DAX schloss am Montag mit einem Kursgewinn von 0,70 Prozent und 17.860,80 Punkten. Das Handelsvolumen via Xetra betrug rund 2,974 Milliarden Euro. Der...

Morgenticker am 23.04.2024: USA, Asien und Europa im Plus, Kryptos und Edelmetalle geben nach

Die Wall Street-Indizes handelten gestern höher, unterstützt durch die ausbleibende Eskalation im Nahen Osten. Asiatische und pazifische Indizes handelten heute überwiegend höher, während chinesische Indizes...

DAX nähert sich wieder der 18.000 – Tesla sucht Aktionäre

CMC Markets: Jetzt geht es an der Börse darum, die Enttäuschung über eine weit ins Jahr 2024 hinein verschobene Zinswende der US-Notenbank Hoffnung durch eine...

Aktienkultur: Eigenständige Altersvorsorge ist in Deutschland steuerlich stark belastet

Deutsches Institut für Altersvorsorge: Dieses Resümee zieht das Flossbach von Storch Research Institute in einem Dossier zur Entwicklung der Rahmenbedingungen für private Sparer und Aktienanleger. An...

Bitcoin Kurs steigt nach Halving über 66.000 Dollar – Das ist nun wichtig

IG: Mit über 66.300 Dollar notiert der Bitcoin (USD) zu Wochenbeginn auf dem höchsten Stand seit mehr als einer Woche. Anleger verspüren in erster Linie Erleichterung,...

Aktie im Fokus: American Express – Fortsetzung der Hausse?

Société Générale: Die Aktie von American Express markierte nach mehrjähriger Hausse im Februar 2022 ein Rekordhoch bei 199,55 USD. Die anschließende ausgeprägte Abwärtskorrektur führte sie bis...

Neuausrichtung im Vorstand der flatexDEGIRO AG

flatex: Frank Niehage, CEO der flatexDEGIRO AG, legt mit Wirkung zum 30. April 2024 sein Mandat als Vorstandsvorsitzender der flatexDEGIRO AG sowie sämtliche weitere Konzernmandate...

Entscheidende Wochen an den Aktienmärkten

ActivTrades: Die Aktienmärkte haben es dieser Tage aufgrund der geopolitischen Lage und der unklaren Situation bezüglich der Zinsentwicklung nicht einfach den richtigen Weg einzuschlagen. Denn...

DAX erholt sich weiter – Neue Kaufargumente für Aktien gesucht

CMC Markets: Der Deutsche Aktienindex kann sich zum Wochenstart von seinem am Freitagmorgen erreichten Tief weiter erholen. Nachdem es am Wochenende im Nahen Osten ruhig...