![]()

LYNX Broker: Wochenausblick Broker KW 09

LYNX Broker: Nach einer Seitwärtswoche an den internationalen Märkten, warten alle Marktakteure auf neue Handelsimpulse seitens des US-Immobilienmarkts und der sich weiter fortsetzenden Berichtssaison. In dieser Ausgabe stellen wir die Aktie der Adidas AG genauer vor.

Unser Ausblick auf die Fundamentaldaten

Märkte erneut im Krebsgang

Die abgelaufene Börsenwoche brachte für den deutschen Leitindex keine große Veränderung mit sich. Auf Wochensicht erzielte der DAX ein kleines Minus von 0,06 Prozent und tendierte somit über die Handelswoche seitwärts. Er beendete den Xetra-Handel am Freitag mit 9.656,95 Punkten. Auch an der Wall Street gab es auf Wochensicht keine große Veränderung. Der Dow Jones schloss bei 16.103,30 Punkten und fiel damit im Vergleich zur Vorwoche um 0,32 Prozent. An der Technologiebörse NASDAQ ging der NASDAQ 100 mit 3.662,603 Punkten aus dem Handel und erreichte ein Wochenminus von 0,03 Prozent. Der breiter gefasste S&P 500 schloss mit 1.836,25 Punkten und konnte sich damit auf Wochensicht um 0,54 Prozent verbessern. Das Rekordhoch ist hier nicht mehr weit entfernt. Die europäische Gemeinschaftswährung Euro tendierte die gesamte Handelswoche über seitwärts und kostete am Ende 1,3739 US-Dollar. Die Feinunze Gold legte auf Wochensicht leicht um 0,43 Prozent zu und kostete zum Handelsschluss 1.323,95 US-Dollar. Rohöl der Nordseesorte Brent stand am Freitag zum New Yorker Börsenschluss bei 109,707 US-Dollar je Fass. Der Euro-Bund-Future beendete den Handel an der EUREX mit 143,92 Zählern. Die zehnjährige Bundesanleihe rentiert derzeit bei 1,66 Prozent.

Moody’s wertet jetzt auch Spanien auf

Nach den letzten Bonitätsneueinstufungen für Italien wird jetzt auch Spanien von der Ratingagentur Moody’s hochgestuft. Spaniens Rating wurde um einen Bewertungspunkt auf “Baa2” mit einem positiven Ausblick eingestuft. Die Rating-Änderung würdigt die Reformanstrengungen der Zentralregierung in Madrid und deren Schuldenmanagement. Größte Sorge bleibt jedoch die hohe Arbeitslosenquote der Iberer, die immer noch bei rund 26 Prozent liegt! Nach der Neubewertung Italiens ist dies eine weitere gute Nachricht aus der Eurozone, nachdem sich die Spreads zwischen Bundesanleihen und italienischen “BTPs” sowie spanischen “Bonos” weiter verengt hatten. Zu Krisenzeiten lagen beispielsweise die Renditen italienischer Zehnjahresanleihen bei knapp über 7,5 Prozent. Derzeit betragen sie nur noch 3,60 Prozent – spanische Anleihen rentieren derzeit mit 3,54 Prozent sogar noch darunter.

China weiter mit Wachstum von 7 bis 8 Prozent – Kontrolle von Schattenbanken

Der Gouverneur der chinesischen Notenbank Zhou Xiaochuan unterstreicht die Wichtigkeit des chinesischen Wachstums für China selbst und die globale Wirtschaft im Jahr 2014 und darüber hinaus. Auf dem G20-Treffen sprach er von chinesischen Wachstumsraten von 7 bis 8 Prozent auch 2014. Wie den offiziellen Quellen der chinesischen Notenbank zu entnehmen ist, hat die chinesische Regierung bis dato noch kein Wachstumsziel für 2014 ausgegeben. Die chinesische Zentralbank ist sich der Risiken aufgrund des Schattenbankensektors durchaus bewusst, und man werde die weitere Entwicklung ganz genau beobachten, ließ sich der Gouverneur zitieren.

US-Immobilienmarkt, Berichtssaison und harter Winter

Einmal mehr wird die Wirtschaftslage der USA über den Immobilienmarkt bewertet werden. Falls sich dieser nicht genügend erholt hat, wird es vorerst auch mit den weiteren Tapering-Schritten nichts werden. Zudem erweist sich der harte Winter in den USA mehr und mehr als Bremsklotz für die US-Wirtschaft. Dies könnte sich unter anderem auch in zahlreichen Ergebnissen von US-Einzelhändlern zeigen, die in der neuen Woche von ihren aktuellen Ergebnissen berichten. Ob nun Target, J.C. Penney oder BestBuy und weitere – je mehr Daten veröffentlicht sein werden, desto eher wird sich das Gesamtbild herauslesen lassen. Neben den US-Unternehmensdaten warten in der neuen Woche eine Reihe von volkswirtschaftlichen Daten, vor allem aus Japan und Europa, auf die ein wenig ermüdet wirkenden Märkte.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Handelswoche liefert von der Datenseite am Montag nach der europäischen Börseneröffnung um 10:00 Uhr den ifo-Geschäftsklimaindex für den Monat Februar. Der Index selbst wird in den Prognosen im Schnitt bei 110,60 Punkten erwartet, die Geschäftslage bei 112,80 Punkten und die Geschäftserwartungen bei 108,10 Punkten. Mit den Verbraucherpreisen werden um 11:00 Uhr Werte zur Inflation in der Eurozone im Januar ausgewiesen. Um 14:30 Uhr am Nachmittag wird der Chicago Fed National Activity Index für den Februar ausgewiesen, und um 15:00 Uhr folgt der Einkaufsmanagerindex des Dienstleistungssektors für den Februar von Markit. HSBC (GB) und rund 40 weitere Unternehmen (überwiegend US-Unternehmen von der NASDAQ) berichten von ihren aktuellen Quartalszahlen.

Der Dienstag beginnt in Asien mit den japanischen Dienstleistungspreisen für den Januar um 00:50 Uhr. Um 03:00 Uhr werden von der RBNZ (Reserve Bank of New Zealand) die neuseeländischen Inflationserwartungen des ersten Quartals auf Zweijahressicht publiziert, und das Conference Board veröffentlicht den Index der Frühindikatoren aus China für den Januar. Um 06:00 Uhr kommt aus Japan das Geschäftsvertrauen für den Monat Februar. Um 08:00 Uhr wird die deutsche Defizitquote (Maastricht) für das Jahr 2013 ausgegeben. Zeitgleich werden Zahlen zum deutschen BIP für dasvierte Quartal publiziert. Um 08:45 Uhr folgt das Unternehmensvertrauen von INSEE für den Februar aus Frankreich, und um 09:00 Uhr werden die spanischen Erzeugerpreise veröffentlicht. Die italienischen Einzelhandelspreise für den Dezember werden um 10:00 Uhr ausgegeben. Aus Großbritannien sind für 10:30 Uhr die britischen Hypothekengenehmigungen für den Januar zu erwarten, um 11:00 Uhr der Inflationsbericht für das vierte Quartal 2013 und um 12:00 Uhr der CBI-Index, der Einzelhandelsumsatz für den Februar. Mit den Ladenkettenumsätzen laufen die ersten US-Daten um 13:45 Uhr über die Ticker, um 15:00 Uhr werden dann zeitgleich der Case-Shiller-Hauspreisindex, der FHFA-Hauspreisindex (beide für Dezember) und die Redbook-Einzelhandelsumsätze veröffentlicht. Um 16:00 Uhr werden der US-Richmond Manufacturing Index für den Februar und das US-Verbrauchervertrauen vom Conference Board für den Februar publiziert. Von BASF (D), Vivendi (F), Macy’s (USA) und rund 50 weiteren Unternehmen aus Europa und den USA sind aktuelle Quartalsberichte zu erwarten.

Der Mittwoch beginnt mit der australischen Bauproduktion im vierten Quartal um 01:30 Uhr und setzt sich dann erst wieder kurz vor der europäischen Handelszeit um 08:00 Uhr mit dem Schweizer UBS-Konsumindikator für den Januar fort. Zeitgleich wird das deutsche GfK-Konsumklima für den März veröffentlicht. Britische BIP-Daten für das vierte Quartal, Daten zu den Unternehmensinvestitionen in Großbritannien im vierten Quartal sowie der Dienstleistungssektorindex für Dezember folgen um 10:30 Uhr. Um 13:00 Uhr werden die US-MBA-Hypothekendaten publiziert, und um 16:00 Uhr folgen mit den Neubauverkäufen im Januar weitere US-Immobilienmarktdaten. Rohstoffhändler achten um 16:30 Uhr auf die aktuellen US-Lagerbestandsdaten von Rohöl und weiteren Destillaten. Um 18:00 Uhr wird die französische Arbeitslosenzahl für den Januar veröffentlicht, und in der Nacht um 22:45 Uhr folgt noch der neuseeländische Handelsbilanzsaldo für den Monat Januar. Anheuser-Busch (NL), Holcim (CH), Telekom Austria (A), Gerry Weber (D), Abercrombie & Fitch (USA), Dollar Tree (USA), J.C.Penney (USA), Target (USA), Baidu (CN) und 45 weitere Unternehmen aus Europa und den USA berichten von ihren aktuellen Quartalszahlen.

Der Donnerstag fängt abermals mit australischen Daten an. Die Investitionstätigkeit des Privatsektors im vierten Quartal wird um 01:30 Uhr ausgegeben. Weiter geht es dann erst wieder mit dem Schweizer BIP für das vierte Quartal um 07:45 Uhr. Um 08:00 Uhr werden die deutschen Importpreise und die Erwerbstätigenzahl für den Januar ausgewiesen. Das französische Verbrauchervertrauen für den Februar folgt um 08:45 Uhr. Für 09:00 Uhr wird das spanische BIP des vierten Quartals und um 09:15 Uhr die Schweizer Erwerbstätigenzahl im vierten Quartal erwartet. Deutsche Arbeitsmarktdaten kommen um 09:55 Uhr auf die Handelsschirme. Die deutsche Arbeitslosenquote für den Februar wird ebenfalls mit Spannung erwartet. Um 10:00 Uhr treffen zeitgleich Daten zur Geldmenge M3 und die Kredite an den privaten Sektor ein, jeweils für die Eurozone im Januar, außerdem das italienische Unternehmensvertrauen für den Februar. Um 11:00 Uhr werden eine Reihe von Indikatoren für die Eurozone erwartet: die Wirtschaftsstimmung, das Verbraucher-, das Dienstleister- und das Industrievertrauen (alle für Februar). Zudem wird noch die Winterprognose zur Wirtschaftslage ausgegeben. Aus den USA kommen um 14:00 Uhr die aktuellen Baugenehmigungen für den Januar, zeitgleich mit den deutschen Verbraucherpreisen für den Februar. Um 14:30 Uhr werden die Erstanträge und die fortgesetzten Anträge auf Arbeitslosenhilfe in den USA ausgewiesen, außerdem der Auftragseingang langlebiger Wirtschaftsgüter im Januar sowie der kanadische Leistungsbilanzsaldo für das vierte Quartal. Am Abend spricht EZB-Präsident Mario Draghi in Frankfurt. Unter anderem berichten die Allianz (D), GDF Suez (F), RBS (GB), Telefonica (E), Sears Holdings (USA), BestBuy (USA) und rund 60 weitere Konzerne aus Europa und den USA von ihren aktuellen Quartalsergebnissen.

Der Freitag bringt in der Nacht eine Reihe japanischer Daten mit sich. Um 00:15 Uhr wird der Einkaufsmanagerindex des verarbeitenden Gewerbes für den Februar ausgewiesen, um 00:30 Uhr werden zeitgleich die japanischen Haushaltsausgaben und Verbraucherpreise (beide für den Januar) publiziert, um 00:50 Uhr ist die japanische Arbeitslosenquote von den Märkten zu bewerten, außerdem der Einzelhandelsumsatz und die Industrieproduktion (ebenfalls beide Januar). Um 01:00 Uhr wird das neuseeländische Unternehmensvertrauen für den Februar und um 01:05 Uhr das GfK-Verbrauchervertrauen für Großbritannien im Februar veröffentlicht. Um 06:00 Uhr folgen die japanischen Baubeginne, bevor um 08:00 Uhr mit dem deutschen Einzelhandelsumsatz die europäische Session eingeläutet wird. Um 08:45 Uhr kommen die französischen Konsumausgaben für den Januar und um 09:00 Uhr das KOF-Konjunkturbarometer für den Februar, zeitgleich mit den spanischen Verbraucherpreisen für den Februar. Italienische Arbeitsmarktdaten und die italienische Arbeitslosenquote werden um 10:00 Uhr ausgegeben. Die Arbeitslosenquote wird unverändert hoch bei 12,70 Prozent gesehen. Um 11:00 Uhr sind die italienischen Verbraucherpreise für den Februar sowie die Verbraucherpreise für die Eurozone im Februar und die Arbeitslosenquote der Eurozone im Januar an der Reihe. Auch die Arbeitslosenquote in der Eurozone soll unverändert hoch bei 12,00 Prozent liegen. Zum Nachmittag werden um 14:30 Uhr BIP-Daten für Kanada im Dezember und die USA im vierten Quartal erwartet. Der Chicago-Einkaufsmanagerindex für den Februar folgt um 15:45 Uhr, das Verbrauchervertrauen der University of Michigan für den Februar um 15:55 Uhr, und um 16:00 Uhr sind die schwebenden Hausverkäufe für die USA im Januar zu bewerten. Kurz vor dem Wochenschluss wird noch der COT-Bericht (Commitments of Traders Report) der CFTC publiziert. Erste Group Bank (A), Morphosys (D) und rund 30 weitere US- und europäische Unternehmen berichten von ihren neuesten Zahlen.

Adidas AG – Weltmeisterschaft in Brasilien rückt näher

Die Adidas AG (Börsenkürzel: ADS) ist ein Sportartikelhersteller, der seinen Sitz im beschaulichen Herzogenaurach in Mittelfranken hat. Das Unternehmen hat mehr als 46.000 Mitarbeiter in über 160 Ländern und stellt eigenen Angaben zufolge rund 650 Mio. Produkte im Jahr her. Ob die Kernmarke Adidas oder Konzernmarken wie Reebok, Rockport und so weiter – die Adidas AG erzielt ihre Umsätze zum größten Teil im Großhandel (9,533 Mrd. Euro). Danach folgt der Einzelhandel mit 3,373 Mrd. Euro, und in anderen Geschäftssegmenten sind es 1,977 Mrd. Euro. Die Zahlen beziehen sich auf 2012. Betrachtet man den Wettbewerb, so erkennt man den einen oder anderen bekannten Namen der Sportartikelbranche wie zum Beispiel Nike, Quicksilver, Sketchers USA, Lululemon Athletica, Under Armour, Bauer Performance Sports, Callaway, Dorel Industries, Skullcandy, Ahlers, Hosa International, New Wave Group und Powerland. Die Großkunden sind auch keine Unbekannten, darunter Big 5 Sporting Goods, Brown Shoe Company, Costco Wholesale, Coty, Dick’s Sporting Goods, DSW, Empresas Hites, Finish Line, Fossil Group, Golfsmith International Holdings, Hibbet Sports, JD Sports Fashion, Li & Fung, Rallye, Sports Direct International, Super Retail Group, Technos und Winmark – sie alle tragen zur Verbreitung der Produktpalette der Adidas-Gruppe bei. Interessant auch, bei welchen Konzernen Adidas auf starke Unterstützer, Zulieferer und Partner zählen kann. Hier sind besonders Aegis Group, AIMS-AMP Capital Industrial REIT, Alto Palremo SA, AC Milan, Avery Dennison, BASF, Bazaarvoice, Chelsea Football Club, Contax Participatoes, Demandware, DIC Asset, Elbit Imaging, FC Bayern München, Groupe CRIT, Groupon, Hufvusstaden AB, Indorama Ventures, FIFA, IOC, Major League Soccer, Micros Systems, Monotype Imaging Holdings, NBA, NHL, Porsche, Pou Chen, Real Madrid, S IMMO, Simon Property Group, Sodexo, Stella International Holdings, Tanger Factory Outlet Centers, Unifi, UEFA, Unitech, UCLA und University of Notre Dame hervorzuheben. Betrachtet man die Verortung der Umsatzanteile global, so sieht man die Stärken und Schwächen eines Weltkonzerns eher. Die Adidas-Gruppe hat zum Beispiel 2012 (2013er-Zahlen liegen erst ab dem 05.03.2014 vor, wenn die Adidas AG ihre neuesten Ergebnisse offenlegt) 27,4 Prozent ihres Gesamtumsatzes in Westeuropa erzielt, 22,9 Prozent in den USA und Kanada, 16,2 Prozent in der Region Asien/Pazifik (ohne Festlandchina), 13,1 Prozent im restlichen Europa, 10,5 Prozent in China und 10,0 Prozent in Mittel- und Südamerika. Schaut man sich hier die Zahlen der letzten Jahre an, so erkennt man zumindest ein Stagnieren in der Region USA und Kanada, leichte Zuwächse in China und Einbußen in Westeuropa, die aber im restlichen Europa kompensiert werden konnten. Auch in den Regionen Asien/Pazifik sowie Mittel- und Südamerika nahm der Umsatz leicht zu. In den letzten Jahren wuchs die Adidas AG konsequent. Der Gesamtumsatz hat sich von 10,4 Mrd. Euro im Jahr 2009 auf 14,9 Mrd. Euro 2012 enorm gesteigert. Der Jahresüberschuss lag 2012 bei 526,0 Mio. Euro. Davon wurden 282,0 Mio. Euro ausgeschüttet. Die Dividende für die Stammaktie lag im Geschäftsjahr 2012 bei 1,35 Euro. In den letzten Jahren ist auch die Zahl der Mitarbeiter gestiegen. 2009 waren es noch rund 39.000, mit dem Bilanzstichtag 31.12.2012 beschäftigte der Konzern 46.623 Mitarbeiter. Für 2013 standen in der alten Bilanzprognose 14,44 Mrd. Euro als Umsatzziel, 2014 sollen es 15,37 Mrd. Euro und 2015 sogar 16,48 Mrd. Euro werden. Das EBIT soll sich somit von 1,23 Mrd. Euro 2013 auf 1,47 Mrd. Euro 2014 und 1,78 Mrd. Euro 2015 steigern. Die Dividende für 2013 soll bei 1,51 Euro liegen, 2014 sollen es schon 1,90 Euro sein, und für 2015 werden bereits 2,30 Euro an Dividende geschätzt. Die Zeichen stehen folglich bei den Herzogenaurachern weiter auf Wachstum. Adidas kann sich auf eine internationale institutionelle Anlegerschaft berufen. Die Aktie befindet sich zu 78,33 Prozent im Streubesitz, 6,00 Prozent werden von The Capital Group Companies gehalten (dem größten Einzelinvestor), gefolgt von BlackRock mit 5,04 Prozent und Thornburg Investment Management mit 4,81 Prozent. Auf den weiteren Plätzen finden sich noch die RBS, das Management von Adidas, die UBS, die Commerzbank und die Société Générale. An der Frankfurter Börse hat der Konzern derzeit eine Marktkapitalisierung in Höhe von 17,63 Mrd. Euro. Die Analysten gaben der Aktie von Adidas in den letzten zwei Monaten recht gute Chancen auf einen weiteren Kursanstieg. Am 14.01. hob Equinet das Kursziel auf 110,00 Euro und riet zum Kauf. Nomura empfahl am gleichen Tag den Kauf und gab das Kursziel bei 95,00 Euro an. Am 24.01. hob die Deutsche Bank das Kursziel auf 83,00 Euro an und riet zum Kauf. Die Citigroup hielt das Kursziel auf 105,00 Euro fest und empfahl am 27.01. den Kauf der Aktie. Am selben Tag stufte die Exane BNP Adidas mit einem Kursziel von 102,00 Euro ein und bewertete sie als Outperformer. Die Analysten der Commerzbank sahen die Aktie der Adidas AG am 04.02. bei 96,00 Euro und rieten zum Kauf. Am 06.02. gab JPMorgan den Rat zum Übergewichten mit einem Kursziel von 97,00 Euro. Hauck & Aufhäuser senkte am 10.02. das Kursziel auf 98,00 Euro, empfahl jedoch weiter den Kauf. S&P Capital IQ hob am 10.02. das Kursziel auf 105,00 Euro an und bewertete das Papier als “strong buy”. Die Analysten von Warburg Research senkten am 18.02. das Kursziel für die Aktie auf 90,00 Euro, rieten jedoch zum Halten des Papiers. Am 20.02. senkte auch die HSBC ihr Kursziel auf 91,00 Euro und stuft die Aktie als „neutral“ ein. Die neueste Analyse vom 21.02. stammt aus dem Hause Kepler Cheuvreux. Auch diese senkten das Kursziel der Adidas-Aktie auf 97,00 Euro, rieten jedoch auch weiter zum Kauf. Aus allen eben aufgeführten Analysen aus dem Jahr 2014 ergibt sich hier das Kurszielband von 83,00 bis 110,00 Euro. Der daraus ermittelte Durchschnittskurszielwert liegt bei 97,42 Euro. Die Aktie der Adidas AG ging am Freitag mit einem Kurs von 84,26 Euro aus dem Xetra-Handel. Nur auf die Kursziele bezogen ergäbe sich daraus ein Aufwärtspotenzial von beinahe 16 Prozent. Im Hinblick auf die Weltmeisterschaft in Brasilien sollte die Aktie auch rein fundamental gut laufen. Alles wartet nun auf die aktuellen Zahlen am 05.03.2014 mit dem Jahresergebnis 2013. Die nächsten wichtigen Termine wären dann schon das Ergebnis des ersten Quartals 2014 am 06.05.2014 und die Hauptversammlung am 08.05.2014 mit der Dividendenausschüttung.

Unser charttechnischer Ausblick – Kommt der Sprung über wichtige Marken?

DAX-Future (Kontrakt 03-14)

Nach wie vor rangiert der DAX-Future auf sehr hohem Niveau und rutschte vergangene Woche nur kurz unter den Unterstützungsbereich von 9.550 Zählern. Long-Trades waren somit in der Summe recht erfolgreich. Der Schlusskurs vom Freitag lag dann knapp über dem Schluss der Vorwoche. Die kleine Korrektur der letzten Handelstage war aus aktueller Sicht kein Veto gegen den vorherrschenden Aufwärtstrend, eher eine gesunde Verschnauf-pause für eventuelle weitere Anstiege. Oberhalb der 9.550 Punkte könnte somit weiterhin die Long-Seite in Betracht gezogen werden. Ziele könnten wie in der vergangenen Woche die 9.800-Punkte-Marke und in etwas längerfristiger Perspektive die 10.000 Zähler darstellen. Käufe an Unterstützungen könnten als ideale Einstiegspunkte gewertet werden. Kursen unterhalb von 9.550 Punkten sollte vorerst keine Beachtung geschenkt werden.

EUR/USD

Auch der EUR/USD blieb in eher ruhigen Gefilden und bewegte sich wie angenommen nicht wirklich spektakulär. Die Long-Seite konnte sich unter dem Strich behaupten, wobei die Short-Überlegungen um den Bereich 1,3750/75 ebenfalls Gewinnpunkte hätte einbringen können. Wie alle beobachteten Märkte, bis auf den S&P, schloss der EUR/USD zum Freitagabend ebenfalls mit einem leichten Plus. Es bleibt nun spannend, wie der Markt mit dem Bereich 1,3800/25 umgeht. Ein direkter Durchbruch erscheint eher unwahrscheinlich, und somit ist dieser Bereich vorerst als Widerstand zu werten. Die weiterhin favorisierte Long-Seite ist daher an diesem Bereich mit Gewinnmitnahmen zu versehen, und der aggressiv eingestellte Händler könnte eine Short-Überlegung, ebenfalls mit Gewinnmitnahmen, anvisieren. Mit etwas Vorsicht können somit Long und Short durchaus Früchte tragen.

Bund-Future (Kontrakt 03-14)

Der Analyse der Vorwoche wurde in den letzten Handelstagen nicht widersprochen. Der Bund-Future bewegte sich weiterhin oberhalb der Marke von 143,00, was für einen Long-Vorteil sprach. Weiterhin wurde die Annahme unterstützt, dass der Markt noch keine nennenswerte Stärke aufbringen konnte und aggressive Short-Trades an den Widerständen ebenfalls positive Trades produzierte. Zum Handelsschluss am Freitag wies der Bund-Future dann ein leichtes Plus auf. Der Markt bleibt nun weiterhin long, wobei die richtungsentscheidende Marke von 143,00 auf etwa 143,30 hochrutscht. Kurse darüber könnten somit weiterhin für Käufe prädestiniert sein, und Kurse darunter sollten vorerst für eine Trading-Pause sorgen. Short-Trades sollten im Gegensatz zur Vorwoche auch an den Widerständen nicht eingegangen werden, da der Markt wieder Fahrt aufnehmen könnte.

S&P-Future (Kontrakt 03-14)

Käufer des S&P-Futures konnten, bis auf ein paar kleine Ausnahmen, Trades recht gut umsetzen, wobei der ersehnte Ausbruch über den starken Widerstand von 1.844 Punkten noch nicht eintraf. Zweimal ging es an diesen Bereich, und zweimal mehr prallte der Markt daran ab. Der Schlusskurs lag minimal im Minus. Das aktuelle Bild lässt nun weiterhin einen Vorteil auf der Long-Seite erkennen. Ein Ausbruch über 1.844 Punkte scheint in greifbarer Nähe zu sein, und es wäre kein Fehler, diese Spekulation in Long-Trades mit einzubauen. Die Short-Seite ist weiterhin weniger aktuell. Selbst Kurse unterhalb der jetzt wichtigen Unterstützung von 1.820 Punkten sollten nicht zwingend für Short-Trades genutzt werden.

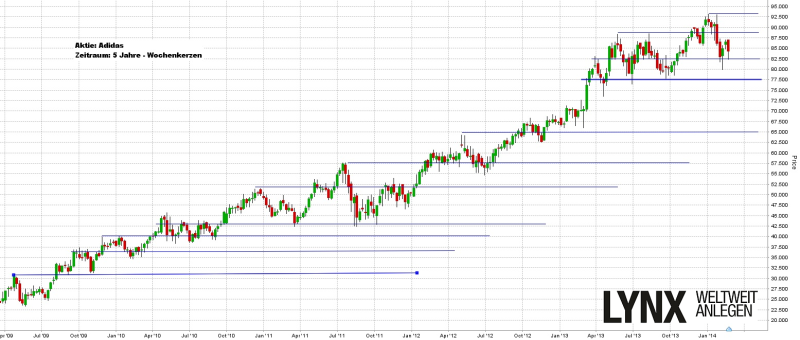

Aktie: Adidas (EUR)

Der Kurs der Adidas AG (Börsenkürzel: ADS) konnte sich im vergangenen Jahr weiterhin recht positiv entwickeln und schaffte zum Jahresschlusskurs ein Plus von rund 35%. Seit Anfang diesen Jahres ging es in eine leichte Konsolidierung bis zum Tief von 80,00 Euro – was im charttechnischen Rückblick kein Bruch des Aufwärtstrends darstellt. Der Schlusskurs der vergangenen Woche lag im Bereich um die 84,00 Euro. Die Marke von 77,50 Euro stellt für die Adidas Aktie aus aktueller Sicht die entscheidende Marke dar. Kurse darüber liegen weiterhin im Aufwärtstrend und Long-Überlegungen könnten mit Zielen jenseits der 93,00 Euro angenommen werden. Nachhaltige Kurse unter der 77,50 Euro sind für die Long-Tendenz vorerst nicht von Vorteil, sollten jedoch auch nicht sofort für die Short-Gedanken genutzt werden. Eine Neueinschätzung der Situation wäre vor hier von Nöten.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

DAX vor schwerem Handelstag – Israel schlägt zurück

ActivTrades: Kaum hatte sich die Lage nach dem iranischen Angriff gefühlt minimal entspannt, hat Israel den angekündigten Vergeltungsschlag gegen den Iran ausgeführt und es ist...

Marktüberblick: Schwache Nachfrage aus China belastet Sartorius-Ergebnisse, TSMC meldet starkes Umsatzplus und prognostiziert weiteres Wachstum

flatex: Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,38 Prozent und 17.837,40 Punkten. Das Handelsvolumen via Xetra betrug rund 3,466 Milliarden Euro. Der...

Aktie im Fokus: Sasol Limited – Chemie- und Energiekonzern mit 7,3% Dividendenrendite

Freedom24: Sasol Limited ist ein internationaler Chemie- und Energiekonzern, der verschiedene Technologien entwickelt und vermarktet, einschließlich der Herstellung von synthetischen Brennstoffen, chemischen Stoffen und Elektrizität, und...

Auto-Aktien im Fokus: BMW, Mercedes Benz und Volkswagen mit bis zu 40% Kurspotential

flatex: Die Autoaktien von VW, BMW und Mercedes Benz haben 2024 bisher alle eine positive Aktienperformance vorzuweisen, wobei Mercedes Benz bisher am besten performat hat...

ifo Institut: Unternehmen planen weniger Investitionen – gedämpfte Stimmung bei Selbständigen

ifo Institut: Die Unternehmen in Deutschland haben ihre Investitionsvorhaben für das laufende Jahr nach unten korrigiert. Das geht aus den aktuellen Konjunkturumfragen des ifo Instituts...

Wie viel Potenzial steckt in Rohstoffen?

Baader Bank: Die sich aufhellende Stimmung der Weltkonjunktur schlägt sich auch bei Rohstoffpreisen nieder. Konjunkturzyklischen Industriemetallen kommt die wachsende Nachfrage der Auto-, Maschinenbau- und Infrastrukturindustrie zugute,...

Kakao klettert auf Rekordhöhen

XTB: Kakao stieg am Donnerstag um 7% und hat sich von der Korrektur zu Beginn dieser Woche vollständig erholt. Darüber hinaus stieg der Preis auf...

Aktie im Fokus: Aurubis – Kupferpreis stimuliert

onemarkets: Der Kupferpreis hat seit Jahresbeginn kräftig zugelegt. Hintergrund war die Verknappung des Kuperangebots und eine robuste Nachfrage. Davon profitierte zuletzt auch die Aktie des Kupferhändlers...

Änderung der Handelszeiten im April 2024

Libertex: Libertex weißt Anleger darauf hin, daß sich auf Grund von Ferien die Handelszeitenfür einige Instrumente ändern. Name (Ticker) Änderung der Handelszeiten AUS200Cash 25.04 –...

SMARTBROKER+: Anleihen-Handel an 29 Handelsplätzen, Realtime-Handel und Fremdwährungskonten

Smartbroker: Anleihen-Handel an 29 Handelsplätzen, Realtime-Handel und Fremdwährungskonten: SMARTBROKER+ baut den Funktionsumfang deutlich aus Die Smartbroker Holding AG (ISIN: DE000A2GS609, FSE: SB1) und die Smartbroker...

Sell the rip: Noch keine Kaufkurse bei DAX & Nasdaq – Gold mit Seitwärtskonsolidierung

Tickmill: Bei Dax und Nasdaq gibt es noch keine Zeichen einer Entspannung. Auch beim Goldpreis ist die Bestimmung einer klaren Richtung im kurzfristigen Bereich eher...

Anleger nervös: Bitcoin Kurs rutscht wenige Tage vor Halving unter 60.000 USD

IG: Wichtigste Punkte: Bitcoin Kurs rutscht wenige Tage vor Halving unter 60.000 Dollar – Anleger nervös Hochspannung vor „Bitcoin-Halving“ – Anleger auf der Hut Geldpolitische...

So funktioniert das Bezahlen mit dem Smartphone

Bankenverband: Schneller geht’s nicht: Ein Bezahlvorgang mit dem Smartphone dauert im Schnitt nur 14 Sekunden. Damit ist das die schnellste Bezahlmethode an der Ladenkasse. Und komfortabel...

Morgenticker am 18.04.2024: Asien und Europa im Plus, Kryptos legen zu

Asiatische und pazifische Indizes verzeichnen einen Aufwärtstrend, wobei chinesische Indizes am stärksten zulegen. Futures-Kontrakte auf europäische Indizes deuten auf eine leicht höhere Eröffnung hin. Auf...

Marktüberblick: LVMH und ASML nach den Quartalszahlen

flatex: Der Xetra-DAX ging am Mittwoch mit einem mageren Kursplus von 0,02 Prozent und 17.770,02 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund...

Hängepartie im DAX hält weiter an – Impulse fehlen

ActivTrades: Erste zaghafte Versuche, die Richtung im DAX wieder auf Kauf zu drehen, mussten die Anleger und Investoren zum Nachmittag hin erneut abbrechen. In der...

Eskalation im Nahost-Konflikt als nächster Schwarzer Schwan für die Finanzmärkte?

Baader Bank: Nach dem iranischen Angriff auf Israel stellt sich nicht die Frage, ob, sondern wie Israel zurückschlagen wird. Kommt es zu einer Eskalationsspirale, die zu...

DAX fällt unter 18.000 Punkte – Kein Impuls für strauchelnde Wirtschaft

ActivTrades: Die Korrektur im DAX ging am Dienstag weiter. Die Marktteilnehmer schafften es nicht, den deutschen Leitindex über der 18.000 Punktemarke zu halten, so dass...

DAX steuert auf 50-Tage-Linie zu – Fehlende Marktbreite in der Rally wird zum Problem

CMC Markets: Die Nervosität am Aktienmarkt steigt. Im Deutschen Aktienindex ist seit Ostern ein intakter Abwärtstrend zu erkennen. Nun steuert nach dem S&P 500 an...

Silberpreis konsolidiert bei 28 Dollar – Jerome Powell dämpft Zinsfantasien

IG: Nach einem Ausflug bis auf über fast 30 Dollar am vergangenen Freitag tendiert der Silberpreis in der ersten Wochenhälfte mit rund 28 Dollar zunächst wieder...