![]()

Wie die Künstliche Intelligenz die Gewinner von heute zu den Verlierern von morgen macht – und wer die neuen Gewinner sein werden!

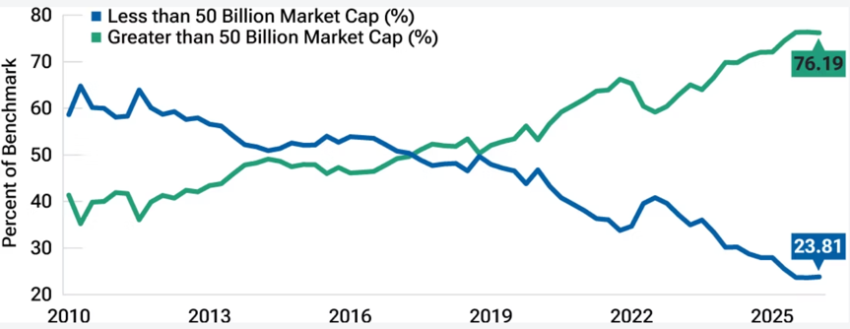

Seit mehr als einem Jahrzehnt sind die Aktienmärkte von Konzentration geprägt. Eine kleine Gruppe von kapitalarmen, cashflowstarken Technologieunternehmen dominierte Renditen, Benchmarks und Kapitalströme. Bis 2024 machten die zehn führenden Aktien rund ein Viertel des globalen Index aus.

Diese Dominanz war kein Zufall: Sie wurde durch eine Kombination aus äußerst günstigen makroökonomischen Rahmenbedingungen und einem außergewöhnlichen, sich selbst tragenden Wachstum bei Umsatz, Gewinn und Cashflow angetrieben – selbst als die Zinsen stiegen.

Davon profitierten passive Anlagestrategien enorm, da Indexfonds das Kapital auf dieselben dominanten Gewinner konzentrierten, die die Renditen antrieben, während aktive Manager – die in der Regel stärker diversifiziert und wertungssensitiv sind – Mühe hatten, Schritt zu halten.

Passive Anlagen überholten in diesem Zeitraum die aktiven und erreichten einen Mehrheitsanteil am Vermögen der US-Aktienfonds.

Gleichzeitig sind die Einschränkungen beim KI-Einsatz zunehmend physischer statt digitaler Natur, wodurch Werte in Lieferketten, Infrastruktur und industrielle Kapazitäten umgeleitet werden.

Mit anderen Worten: Die Bedingungen, die die Dominanz der Mega-Caps gestützt haben, kehren sich um.

An ihre Stelle tritt ein breiteres, diffuseres Muster der Wertschöpfung – eines, das die Märkte, die noch in der Vergangenheit verhaftet sind, erst allmählich erkennen.

Der MSCI All-Country World Index wird von Mega-Caps dominiert

Stand: 31. Dezember 2025. Quelle: Berechnungen von T. Rowe Price unter Verwendung von Daten von FactSet Research Systems Inc.

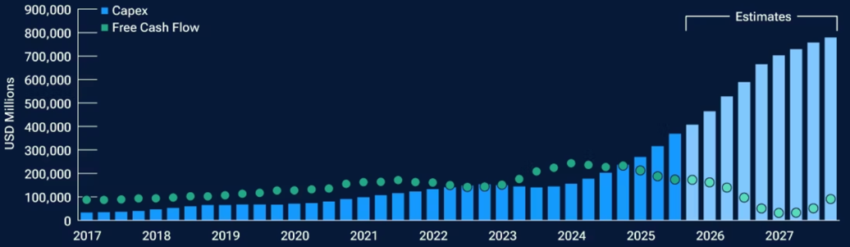

Investitionsausgaben belasten den Cashflow der Hyperscaler: Der freie Cashflow dürfte bis Mitte nächsten Jahres weiter sinken

Stand: 31. Dezember 2025. Nur zu Illustrationszwecken. Die Grafik vergleicht die Investitionsausgaben und den freien Cashflow von Microsoft, Alphabet, Amazon, Meta und Oracle insgesamt. Dargestellt sind Quartalsdaten. Die genannten und beschriebenen Wertpapiere dienen ausschließlich Informationszwecken und stellen keine Empfehlungen dar. Es gibt keine Gewähr dafür, dass die Schätzungen erreicht oder aufrechterhalten werden. Die tatsächlichen Ergebnisse können davon abweichen. Quelle: Analyse von T. Rowe Price unter Verwendung von Daten von FactSet Research Systems Inc. Alle Rechte vorbehalten.

Die Kosten des Wettbewerbs im Bereich KI

Praktisch jeder CEO bezeichnete KI als die größte Transformation seit dem Cloud-Computing und vielleicht sogar seit dem Internet.

Niemand konnte es sich leisten, aufzuhören.

Die finanziellen Folgen davon waren enorm und eskalierten.

Diese Ausgaben verändern bereits das Finanzprofil der Branche. Die Investitionsausgaben der führenden Hyperscaler steigen in einem außergewöhnlichen Tempo, absorbieren einen wachsenden Anteil des Cashflows und drücken in einigen Fällen die Generierung des freien Cashflows (FCF) gegen Null oder darunter.

Bilanzen, die einst kaum externe Finanzierung benötigten, beginnen, sich auf die Anleihemärkte zu stützen: Die „Big Five“ nahmen 2025 Anleihen im Wert von 108 Milliarden US-Dollar auf, wobei weitere Anleiheemissionen in Höhe von 1,5 Billionen US-Dollar prognostiziert werden.

Allein bei Alphabet hat sich die langfristige Verschuldung bis Ende 2025 auf 46,5 Milliarden US-Dollar vervierfacht.

Alphabet Inc. Class C Chart

Dies ist eine tiefgreifende Veränderung – aber nicht unbedingt eine endgültige. KI ist im Kern ein Zerstörer und Umverteiler: Sie beseitigt Ineffizienzen in den Bereichen Wissensarbeit, Dienstleistungen und Vertrieb, die zuvor an anderer Stelle Margen gesichert haben.

Die Hyperscaler sind gerade deshalb zu Investitionen gezwungen, weil der Gewinn – die Erfassung und Rückkonzentration dieser Renten auf Plattformebene – existenziell ist. Sie könnten letztendlich Erfolg haben.

Doch der Wandel selbst ist unvermeidlich: Bilanzen müssen Verschuldung auffangen, der freie Cashflow muss schrumpfen, und die reibungslose Verzinsung, die in den Benchmarks noch eingepreist ist, weicht einem kapitalintensiven Wettstreit mit ungewissem Zeitplan.

Wenn die Beschränkung physisch wird

Wäre KI rein eine Software-Geschichte, könnte dieser Wandel noch immer die etablierten Unternehmen begünstigen. Doch die einschränkenden Faktoren sind nicht mehr digital – sie sind physisch. Der Anstieg der Nachfrage nach KI-Rechenleistung eilt der dafür erforderlichen Infrastruktur voraus.

Entlang der gesamten Lieferkette entstehen Engpässe, vor allem bei der Stromversorgung. Amazon verdoppelte seinen Stromverbrauch im Jahr 2025 und konnte die Nachfrage dennoch nicht decken, während Goldman Sachs einen Stromengpass in US-Rechenzentren schätzt, der bis 2028 40 GW erreichen könnte.

Netzanschlüsse, Transformatoren und Genehmigungsfristen bestimmen nun, wie schnell KI skaliert werden kann.

Dieser Wandel verändert, wo Wert entsteht.

Die erwarteten Gewinner sind nicht die Hyperscaler, die Kapital einsetzen, sondern die Unternehmen, die die Inputs liefern – Speicher, Strom und Infrastruktur.

Es ist das Gegenteil der Zeit nach der globalen Finanzkrise (GFC), als „Asset-Light“-Plattformen die Gewinne einstreichen konnten und die Zulieferer zurückblieben.

Solche Verschiebungen verlaufen meist schrittweise und dann plötzlich.

Eine Zeit lang belohnen die Märkte weiterhin die bekannten Gewinner, auch wenn sich die zugrunde liegenden Werttreiber anderswo hinbewegen.

Schließlich wird die Diskrepanz zu groß, um sie zu ignorieren.

Eine breitere wirtschaftliche Expansion

Kapital floss in Aktienrückkäufe und digitale Plattformen statt in Fabriken und Kraftwerke.

Diese Dynamik kehrt sich nun um, angetrieben von drei zusammenwirkenden Kräften.

KI-Infrastruktur entwickelt sich zu einem industriellen Katalysator von historischem Ausmaß. Anfang 2025 trugen Technologieinvestitionen stärker zum US-BIP-Wachstum bei als die Konsumausgaben – etwas, das seit früheren Wellen des technologischen Wandels nicht mehr zu beobachten war.

Ihre Auswirkungen reichen weit über Rechenzentren hinaus. Der Aufbau von KI-Kapazitäten erfordert Stromversorgungssysteme, Materialien und Bauvorhaben in großem Maßstab, was die Nachfrage in Sektoren lenkt, die im digitalen Zeitalter weitgehend umgangen wurden. Allein die Investitionsausgaben der Hyperscaler in Höhe von 364 Milliarden US-Dollar im Jahr 2025 werden Schätzungen zufolge mehr als 600.000 Arbeitsplätze sichern, wobei sich Multiplikatoreffekte auf das verarbeitende Gewerbe, die Versorgungswirtschaft und die Logistik ausweiten.

Die Renaissance des verarbeitenden Gewerbes verstärkt diese Ausweitung. Die Bauausgaben im verarbeitenden Gewerbe haben sich von 76 Mrd. USD im Jahr 2021 auf 230 Mrd. USD im Jahr 2025 verdreifacht und sind damit von 6% auf 14% der gesamten privaten Bauausgaben gestiegen. Der CHIPS Act hat Investitionen in Halbleiter in Höhe von rund 630 Milliarden US-Dollar ausgelöst, während in nur acht Monaten des Jahres 2025 weitere 1,2 Billionen US-Dollar für das US-Fertigungsgewerbe – darunter Chips, Elektronik, Pharmazeutika und industrielle Infrastruktur – angekündigt wurden.

Dieser Aufschwung wirkt sich auf die Realwirtschaft aus.

Der industrielle Strombedarf steigt stark an – allein eine Halbleiterfabrik der Taiwan Semiconductor Manufacturing Company in Arizona benötigt täglich 2,85 GWh – und der Strombedarf in den USA könnte bis 2040 um bis zu 50% steigen.

Die Fiskalpolitik sorgt für ungewöhnlich starken Rückenwind, mit Defiziten von über 6% des BIP sowie Zinssenkungen und gezielten Anreizen für das verarbeitende Gewerbe.

Wie die Bank of America feststellt, vollzieht die USA einen Wandel von der Globalisierung hin zu einem stärker regionalisierten, auf Zuverlässigkeit ausgerichteten Modell.

Die „Produktivitäts-J-Kurve“ von Brynjolfsson, Rock und Syverson schlägt eine Brücke zwischen den Investitionen von heute und dem Wachstum von morgen. Allzwecktechnologien erfordern erhebliche Vorabinvestitionen, bevor sich Produktivitätsgewinne einstellen, und erste Anzeichen deuten darauf hin, dass KI diesem Muster folgt.

Wenn dies zutrifft, ist die heutige Welle physischer Investitionen der Beginn einer breiteren Produktivitätssteigerung.

Mit zunehmendem Wachstum schwindet die Knappheitsprämie, die die Gruppe der Qualitäts- und Compounder-Unternehmen 15 Jahre lang gestützt hat.

Mehr Sektoren beteiligen sich, mehr Unternehmen wachsen, und der Vorteil einer kleinen Gruppe selbstfinanzierender Compounder schwindet.

Die wahrscheinlichen Nutznießer sind in den heutigen Benchmarks nur minimal gewichtet.

Druck auf die alten Gewinner

Fortschritte in der KI senken die Kosten für die Ausführung einer Vielzahl von wissensintensiven Aufgaben, vom Programmieren bis zum Kundensupport – was darauf hindeutet, dass viele wissensintensive Dienstleistungen mit deutlich weniger Personal erbracht werden können.

Wenn große Sprachmodelle wesentliche Teile der Rechtsanalyse, der Code-Generierung, der Finanzberichterstattung und der Marketinginhalte übernehmen, schwinden Wettbewerbsvorteile rasch.

Gleichzeitig drängen Hyperscaler, die verzweifelt versuchen, ihre Investitionsausgaben zu monetarisieren, aggressiv in den Bereich der Unternehmenssoftware vor – mit Vertriebs- und KI-Fähigkeiten, mit denen etablierte Unternehmen nicht mithalten können.

Diese Zangenbewegung – die Kommodifizierung von Wissensarbeit von unten und der Plattformwettbewerb von oben – übt strukturellen Druck auf den Sektor aus, der eine ganze Generation lang die Outperformance des Qualitätsfaktors angetrieben hat.

Die Rückkehr der Streuung

Zusammen bilden diese Kräfte – sinkende Kapitalrenditen der Hyperscaler, Wertschöpfungsverschiebungen durch Lieferkettenengpässe, eine Renaissance der Fertigungsindustrie, KI, die „Asset-Light“-Etablierte disruptiert, und eine Realinvestitionen fördernde Fiskalpolitik – die Voraussetzungen für den bedeutendsten Regimewechsel am Aktienmarkt seit der globalen Finanzkrise.

Passive Strategien sind maximal in Unternehmen engagiert, die potenziell den größten fundamentalen Wandel durchlaufen: 63% in den USA, über 26% in der Informationstechnologie, mit einer überproportionalen Konzentration auf Titel, die sich von „Compoundern“ zu kapitalintensiven „Buildern“ mit ungewissen Renditezeiträumen verlagern.

Wenn sich die Wertschöpfung in Richtung Versorger, Industrie, Rohstoffe und Infrastruktur verlagert, wird der Referenzindex zu einem strukturellen Nachteil.

Die Gewinner eines Booms bei physischen Investitionen – Hersteller von Energieanlagen, Speicherproduzenten, Bauunternehmen und Industriezulieferer – weisen gerade deshalb minimale Gewichte auf, weil sie im Vergleich zu den den Index dominierenden Mega-Cap-Plattformen klein bleiben.

Wilmington Trust hat gezeigt, dass aktive Manager in Phasen höherer Streuung und geringerer Konzentration besser abschnitten – beides Dynamiken, die sich wahrscheinlich verstärken werden, wenn KI die Wertschöpfung neu gestaltet.

Cremers identifizierte drei Säulen für den Erfolg aktiver Manager:

- Kompetenz

- Überzeugung

- Chancen

Kapitalintensität wird zu einem Vorteil, nicht zu einem Nachteil, und internationale Diversifizierung gewinnt wieder an Bedeutung.

Die am stärksten differenzierten Manager – jene, die in der Ära der Konzentration am stärksten benachteiligt wurden – sollten für die kommende Entwicklung am besten positioniert sein.

Risiken und Unsicherheiten

Auch die Renaissance des verarbeitenden Gewerbes könnte hinter den Erwartungen zurückbleiben: Die Bautätigkeit hinkt den Ankündigungen hinterher, eingeschränkt durch Arbeitskräftemangel und steigende Kosten.

Gleichzeitig besteht die Gefahr, dass hohe Haushaltsdefizite eine Reaktion des Anleihemarktes auslösen, die den Investitionszyklus ersticken könnte.

Die Auswirkungen der KI auf die Produktivität könnten sich als bescheidener als erwartet erweisen, während ein Teil der Investitionen durch Importe ins Ausland abfließt und so den inländischen Multiplikatoreffekt verringert.

Auch historische Gründe mahnen zur Vorsicht: Dem Ausbau der Infrastruktur Ende der 1990er Jahre ging eine scharfe Korrektur voraus, bevor längerfristige Gewinne erzielt wurden.

Regulatorische Gegenreaktionen könnten den Zyklus weiter verlangsamen und gleichzeitig die etablierten Akteure stärken, da Compliance-Kosten Skaleneffekte begünstigen. Und wie immer bleibt der Zeitpunkt ungewiss – ähnliche Argumente hätten 2018 oder 2022 vorgebracht werden können und wären verfrüht gewesen. Regimewechsel werden erst im Nachhinein deutlich.

Der Zyklus wendet sich

Diese Risiken sind zwar real, ändern aber nichts an dem grundlegenden Wandel, der derzeit im Gange ist. Die Ära nach der globalen Finanzkrise schuf einen sich selbst verstärkenden Zyklus von außergewöhnlicher Beständigkeit: Niedrige Zinsen begünstigten qualitatives Wachstum, Mega-Cap-Technologieunternehmen lieferten es, Benchmarks konzentrierten sich, passive Fonds kapern Kapitalflüsse, die Konzentration vertiefte sich weiter.

Aktive Manager blieben hinter der Entwicklung zurück, Kapital floss in passive Fonds, passive Fonds kauften die größten Aktien, und aktive Manager blieben erneut hinter der Entwicklung zurück.

Dieser Zyklus überstand einen Handelskrieg, eine Pandemie und die aggressivste Straffung der Geldpolitik seit vier Jahrzehnten.

Der KI-Megazyklus könnte die Kraft sein, die diesen Kreislauf durchbricht – indem er Plattformen in kapitalintensive Bauunternehmen verwandelt, den Wert auf eine breite physische Lieferkette umlenkt, eine Renaissance der Fertigung anstoßt und die „Asset-Light“-Modelle bedroht, die den Qualitätsfaktor geprägt haben.

Für Anleger lautet die Botschaft nicht, dass die Technologie am Ende ist, sondern dass sich der Ort der Wertschöpfung möglicherweise auf eine Weise verschiebt, die passive Strategien nicht erfassen können.

Die erwarteten Nutznießer des nächsten Jahrzehnts haben in den heutigen Benchmarks nur eine vernachlässigbare Gewichtung.

Die Ironie ist exquisit: Die technologiezentrierteste Disruption seit Jahrzehnten – zu deren endgültigen Gewinnern möglicherweise genau jene Plattformen gehören, die jetzt zur Transformation gezwungen sind – könnte die zutiefst menschliche Disziplin des aktiven Anlage-Managements wiederbeleben, gerade als niemand mehr daran glaubte.

Marktkommentar von Dave Eiswert, Portfoliomanager bei T. Rowe Price

Disclaimer & Risikohinweis

Themen im Artikel

Infos über T. Rowe Price

T. Rowe Price ist eine globale Investmentgesellschaft mit über 1 Billion US-Dollar Assets under Management. Das 1937 von Thomas Rowe Price jr. gegründete Unternehmen hat seinen Sitz in Baltimore (USA) und ist mit eigenen Büros in den USA und Kanada, EMEA und Asien präsent. Diversifizierung, St...

T. Rowe Price Nachrichten

-

US-Large-Caps bleiben erste Wahl – europäische Aktien holen auf

Wir bleiben bei Aktien leicht übergewichtet, was eine ausgewogene Einschätzung widerspiegelt zwischen soliden Fundamentaldaten – darunter Ausgaben für künstliche Intelligenz (KI), konstruktiven Gewinnaussichten und fiskalischen...

-

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

-

Gold überholt US-Staatsanleihen als größte Reservewährung

Gold gehörte in den letzten Jahren zu den Spitzenperformern, gestützt durch eine starke Kombination aus Zentralbankkäufen, geopolitischer Unsicherheit, fiskalischen Sorgen und schwindendem Vertrauen in traditionelle...

-

Anleger unterschätzen die KI-Chancen in China

Wir glauben, dass der starke Anstieg der Investitionen in KI-Infrastruktur eher eine strategische Notwendigkeit als eine optionale Wachstumsinitiative widerspiegelt. KI-Fähigkeiten gewinnen für die Wettbewerbsfähigkeit in...

-

Internationale Aktien und globale Small-Caps könnten outperformen

Ich bin kein Experte für Geopolitik und gebe mich auch nicht als solcher im Fernsehen aus. Als ich diese Ereignisse kürzlich in einem CNBC-Auftritt, diskutierte,...

Weitere Trading News

Europas übersehene KI-Gewinner – wo Anleger über Nvidia hinausblicken sollten

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – Analysten von J.P. Morgan sehen weiteres Kurspotential

Die Aktie des DAX-Konzerns Commerzbank notierte am 14. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 39,18 Euro. Seitdem korrigierte...

DAX startet ruhig in die Woche – Fokus bleibt auf Geld- und Geopolitik

Nur gut 100 Punkte betrug die heutige Handelsspanne im DAX und der Markt dürfte in etwa auf seinem Freitagsniveau schließen. Nach der Rekordjagd sind die...

Aktie im Fokus: Palantir Technologies – Bullen-Comeback nach Tiefstand gelungen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: GFT Technologies – charttechnisch bis zu 37% Kurspotential möglich

Die im SDAX enthaltene Aktie des Konzerns GFT Technologies notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: TeamViewer – Ausbruch würde bullishes Signal generieren und die nächste Zielzone ansteuern

Die TeamViewer-Aktie (WKN: A2YN90) hatte ausgehend vom im Juli 2020 bei 54,86 EUR markierten Rekordhoch einen langfristigen Abwärtstrend etabliert. Nach dem Verzeichnen eines Allzeittiefs bei...

Aktie im Fokus: Symrise – Analysten der DZ Bank sehen über 15% Kurspotential

Die im DAX enthaltene Aktie von Symrise notierte am 23. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 84,06 Euro....

Kryptowährungen: CLARITY Act in der Sommerpause und Trumps Kryptoaktivitäten

Der US-Kryptomarkt muss weiter auf klare regulatorische Spielregeln warten. Der CLARITY Act wird vor der Sommerpause nicht mehr im Senat abgestimmt. Mehrheitsführer John Thune hat...

Aktie im Fokus: Renk Group – charttechnisch bis zu 28% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,96...

Arbeitsmarkt-Schock als Kurs-Turbo: Schwache US-Jobdaten befeuern die DAX-Rally!

Der deutsche Leitindex hat eine fulminante Handelswoche mit einem kräftigen Plus von 2,7 Prozent und einem frischen Allzeithoch zum Wochenausklang gekrönt. Nach einer kurzen, aber...

Gold: Trendwende nach Arbeitsmarktdaten – Charttechnische Widerstände im Fokus

Die schwächeren US-Arbeitsmarktdaten reduzieren den Druck auf die US-Notenbank „Federal Reserve“, die Zinsen zu erhöhen. Dies dürfte den Gold-Bullen in die Hände spielen, steigen doch...

DAX noch auf Richtungssuche – Hin und Her in Nahost geht weiter

Der schwächer als erwartete Arbeitsmarktbericht aus den USA vom Freitag ist an der Börse gut angekommen. Eine Zinserhöhung der Federal Reserve ist damit wieder etwas...

Allianz und Daimler Truck mit gemischten Bilanzen – DAX kratzt an Rekordhoch

Die Allianz-Aktie beendete den Xetra-Handel am Freitag mit einem Abschlag von 1,63 Prozent und einem Schlusskurs von 433,50 Euro. Trotz Rekordergebnis gab das Wertpapier zum...

EUR/USD – Euro profitiert von schwachen US-Arbeitsmarktdaten

Die US-Arbeitsmarktdaten für den Berichtsmonat Juli überraschten negativ. Eigentlich ging man von 83.000 neugeschaffenen Stellen ex-Agrar aus, doch dann wurde ein Stellenverlust von 23.000 Stellen...

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...