Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche Intelligenz (KI bzw. AI) belegen auf den Performanceranglisten die vordersten Plätze. Entsprechend reüssierten die Indizes mit einem hohen Gewicht von Technologietiteln.

Gerade hierzulande standen nicht wenige Anleger angesichts der allgegenwärtigen Unsicherheit dabei an der Seitenlinie. Diese dürften sich fragen, ob und wann sich der Einstieg lohnt. Dagegen denken bereits seit längerem Investierte über Gewinnmitnahmen nach. Die jüngsten enormen Kursschwankungen bei Technologietiteln könnten ein erstes Wetterleuchten bedeuten. Schließlich macht schon seit geraumer Zeit das Wort von der KI-Blase die Runde.

Was sind Kennzeichen von Spekulationsblasen?

Meist erkennt man Blasen erst dann, wenn sie platzen. Schließlich liegt es in der Natur von Übertreibungen, dass sich die Preise von einem „angemessenen Niveau“ entfernen. Wie stark und wie lange, ist kaum zu quantifizieren. Allerdings gibt es Warnsignale, die auf das Ent- oder Bestehen einer Spekulationsblase hinweisen:

- Rasante Kursanstiege in kurzer Zeit

- Konzentration auf ein „Zukunftsthema“

- Risiken werden ausgeblendet, Euphorie

- Hoher Anteil kreditfinanzierter Aktienkäufe

- Viele Börsengänge (IPOs)

- Extrem hohe Bewertungen

Anhand dieser Blasen-Indikatoren wird im Folgenden überprüft, ob aktuell eine Spekulationsblase entsteht bzw. bereits existiert.

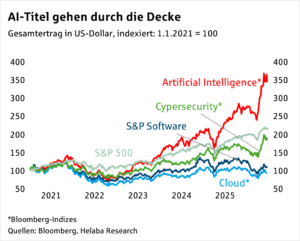

Kursansteig und Konzentration

Somit scheint auch das zweite Kriterium „Konzentration auf ein Zukunftsthema“ erfüllt zu sein. Im Übrigen nimmt der US-Techsektor nicht nur im S&P 500 ein hohes Gewicht ein. Am globalen Tech-Sektor haben US-Unternehmen einen Anteil von rund 80%.

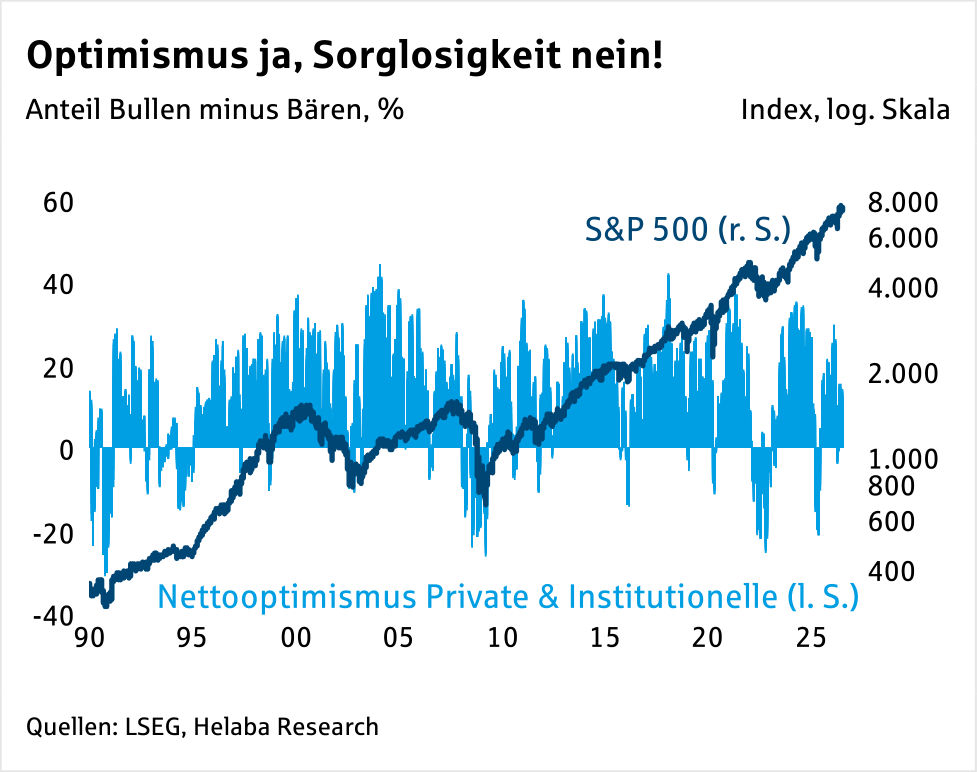

Risikobereitschaft und Euphorie?

Ob dieses Verhalten die rationale Lehre aus früheren Erfahrungen ist, wonach sich Aktien stets wieder von ihren Rückschlägen erholt haben, oder ob sich dahinter gefährliche Sorglosigkeit verbirgt, kann nicht isoliert von anderen Faktoren beurteilt werden.

Investorenumfragen deuten bislang nicht darauf hin, dass Anleger in Euphorie verfallen sind. Anders als zur Hochphase des New Economy-Hypes ist gegenwärtig keine Stimmungsüberhitzung zu beobachten.

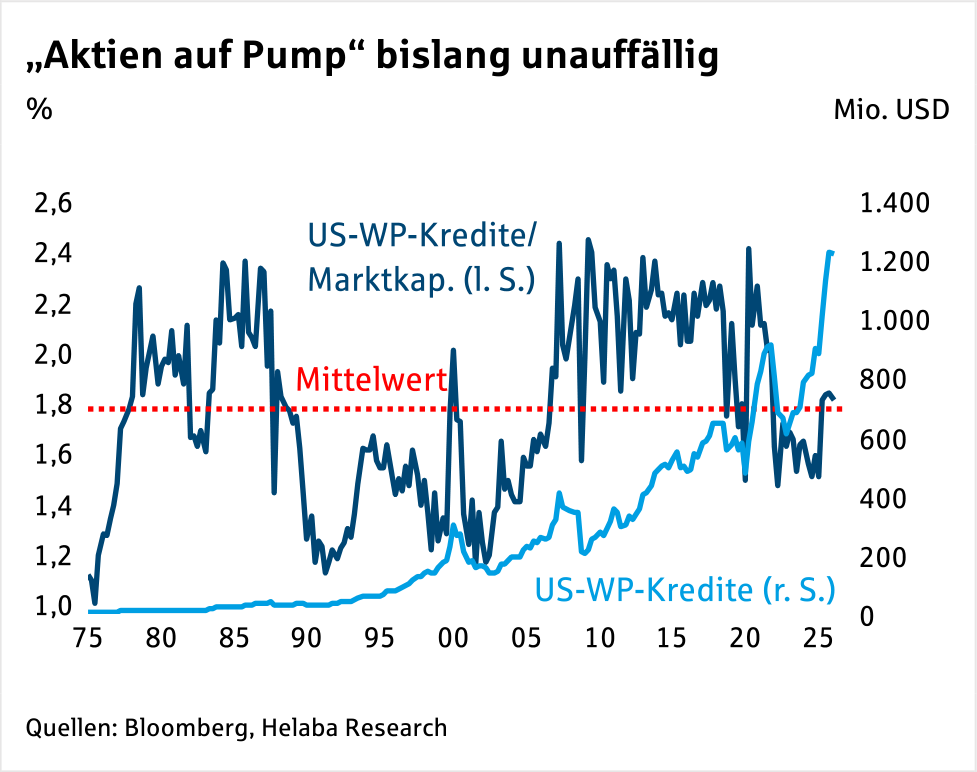

Hoher Anteil kreditfinanzierter Aktienkäufe?

Sinnvoller ist es, das zur Finanzierung von Aktien genutzte Kreditvolumen in Relation zur Aktienmarktkapitalisierung zu setzen, um einen Eindruck für das Ausmaß des eingesetzten Hebels zu erhalten. Zuletzt ist diese Relation zwar gestiegen, bislang wurde jedoch lediglich der langfristige Durchschnitt erreicht.

Von einer ausgeprägten Neigung, Aktien auf Pump zu kaufen, kann derzeit keine Rede sein. In der seit Herbst 2022 laufenden Hausse wurde der Markt nicht über Gebühr kreditfinanziert. Damit reduziert sich auch im Falle von Kursrückgängen der zusätzliche Druck durch Notverkäufe.

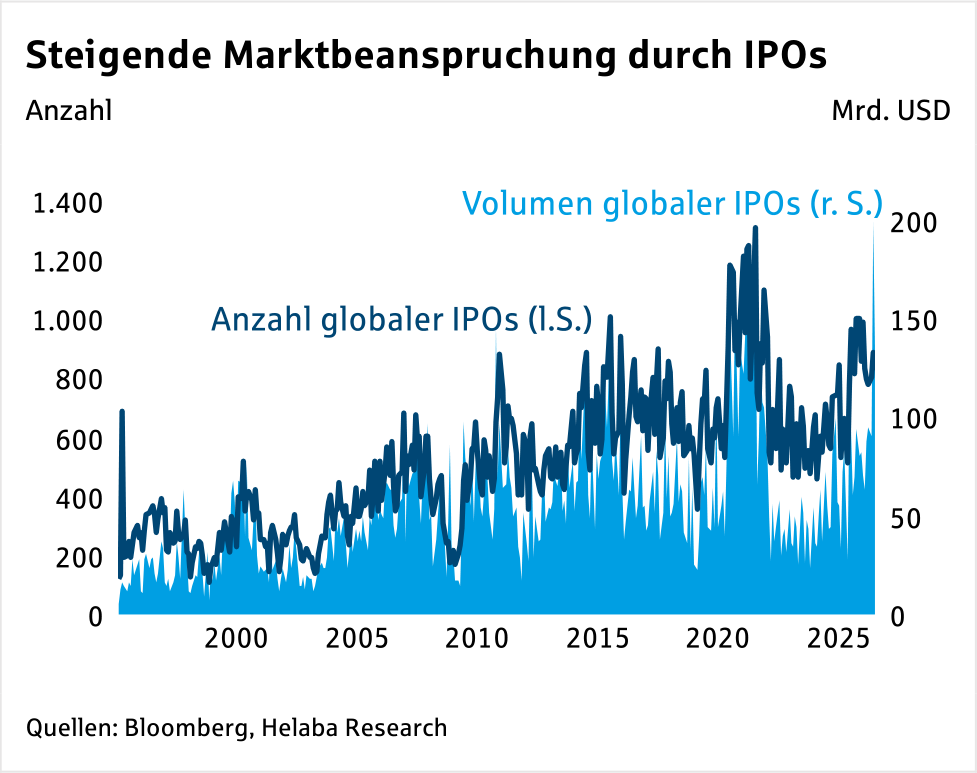

Viele Börsengänge

Zwar hat in diesem Zyklus die IPO-Tätigkeit weltweit in den vergangenen Monaten zugenommen, insgesamt jedoch noch nicht die früheren Spitzenwerte erreicht. Allerdings gilt es, die Marktbeanspruchung durch IPOs im Auge zu behalten. Schließlich könnte sie zumindest innerhalb der Assetklasse Aktien zu Umschichtungen führen.

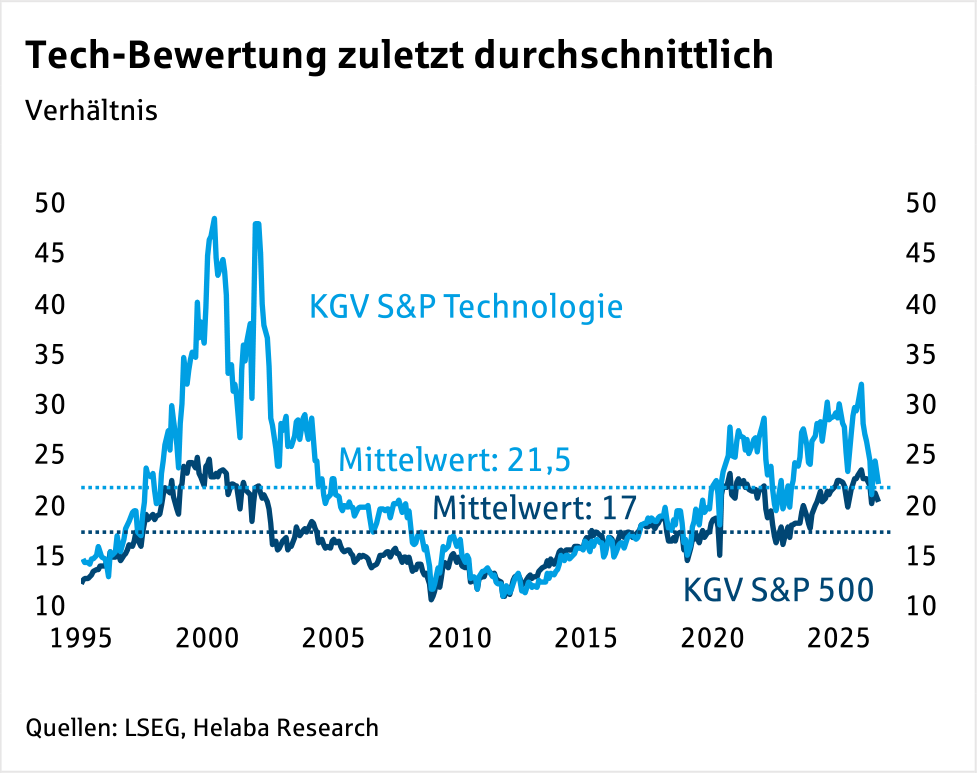

Extrem hohe Bewertungen?

In diesem Zyklus hat der S&P 500 in der Spitze bereits ähnliche Bewertungsniveaus wie während der New Economy-Blase erreicht. Ein gewichtiger Treiber des Bewertungsniveaus waren Technologietitel, die gegenwärtig einen Anteil von rund 38 % am S&P 500 ausmachen und über weite Strecken deutlich höhere Bewertungen als der Gesamtmarkt aufwiesen. Allerdings waren sie zu keinem Zeitpunkt auch nur annähernd so hoch bewertet wie während des New Economy-Hypes.

Zuletzt ist die Bewertung im Tech-Sektor in erster Linie dank starker Unternehmensgewinne auf seinen langfristigen Durchschnitt gefallen. Eine akute Überbewertung ist in diesem Segment somit nicht zu diagnostizieren.

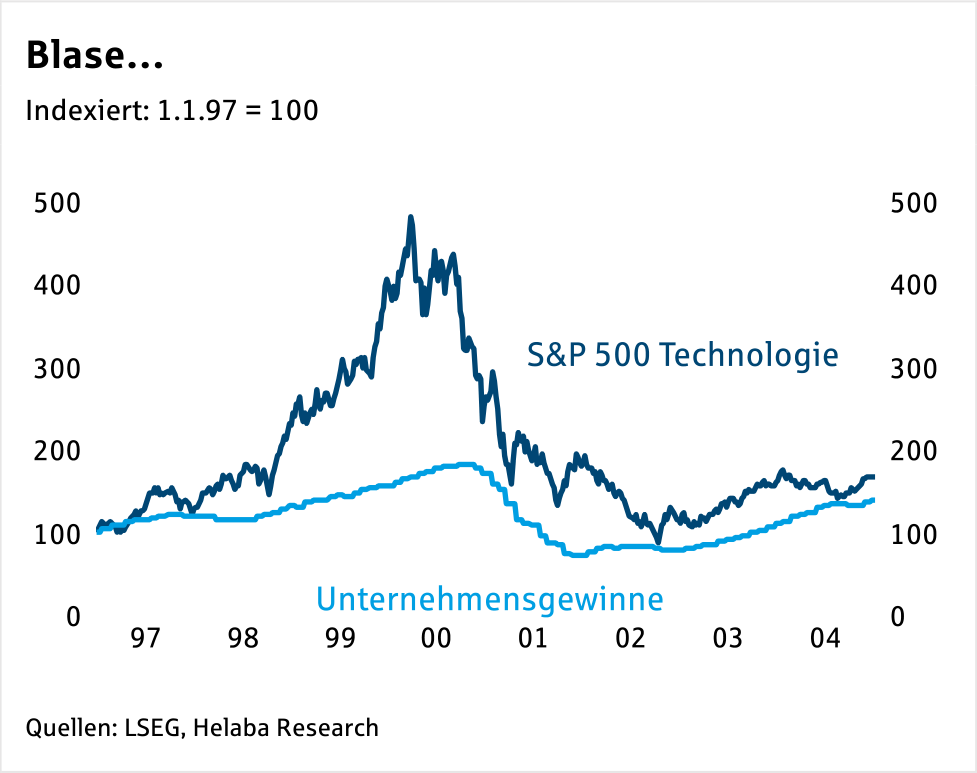

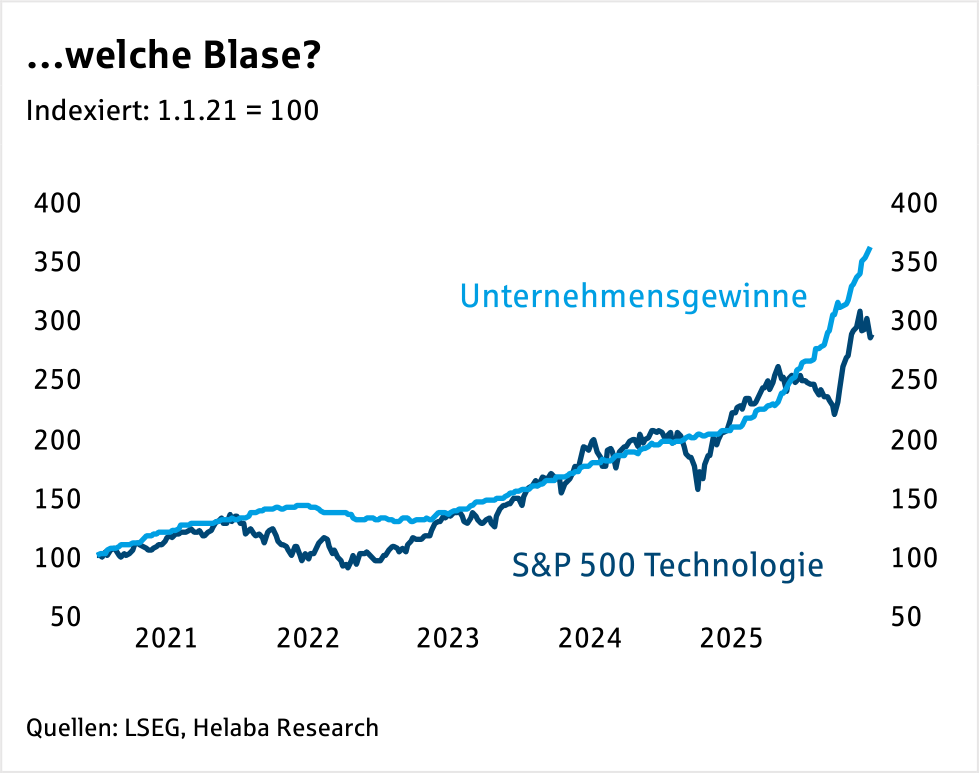

Darin liegt auch der Hauptunterschied zur New Economy-Blase: Damals waren die Kursanstiege in erster Linie durch Erwartungen und immer höheren Bewertungen getrieben. Die Unternehmensgewinne, sofern vorhanden, entwickelten sich unterproportional. In der laufenden Hausse sind die Notierungen im Tech-Sektor dagegen durch dynamisch steigende Unternehmensgewinne untermauert und somit alles andere als nur „heiße Luft“.

Fazit: Nur auf den ersten Blick blasenverdächtig

Grundsätzlich bringt das Thema Künstliche Intelligenz alles mit, was man für ein spannendes Drehbuch über Spekulationsblasen benötigt. Gegenwärtig sind jedoch von sechs Kriterien höchstens drei erfüllt. Das aus unserer Sicht wichtigste Indiz für eine Überhitzung, nämlich eine extrem hohe Bewertung, ist im Technologiesektor derzeit nicht zu beklagen:

- Rasante Kursanstiege in kurzer Zeit (✓)

- Konzentration auf ein „Zukunftsthema“ (✓)

- Risiken werden ausgeblendet, Euphorie (-)

- Hoher Anteil kreditfinanzierter Aktienkäufe (-)

- Viele Börsengänge (IPOs) (-/✓)

- Extrem hohe Bewertungen (-)

Auch wenn es zum jetzigen Zeitpunkt unangemessen wäre, von einer Blase am Aktienmarkt zu sprechen, gilt es wachsam zu bleiben. Die Bewertungsniveaus auf Gesamtmarktebene sind nicht nur in den USA hoch und nur zu rechtfertigen, wenn die Unternehmensgewinne weiterhin kräftig zulegen. Dies ist jedoch keine ausgemachte Sache. Gerade in den Bereichen, die bislang stark von Investitionen rund um das Thema Künstliche Intelligenz profitiert haben, sollte das Gewinnwachstum nicht einfach fortgeschrieben werden. Außerdem wäre es ungewöhnlich, wenn es bei einer derartigen technologischen Revolution nicht auch zu Überinvestitionen und Fehlallokationen kommen würde.

Mittelfristig ist damit zu rechnen, dass die Vorteile vom Einsatz Künstlicher Intelligenz in andere Wirtschaftszweige in Form von Effizienzsteigerungen und Kosteneinsparungen diffundieren. Nach den KI-Ausstattern werden vermutlich KI-Anwender Profiteure dieses technologischen Umbruchs sein. Dieser Prozess wird wohl eher evolutorisch als sprunghaft verlaufen. Allerdings wird sowohl die Marktdurchdringung als auch der Alltagseinsatz, verglichen mit früheren Innovationsschüben, vermutlich im Zeitraffertempo stattfinden.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

-

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

Weitere Trading News

Wochenvorschau: DAX & Wall Street auf Rekordkurs

Mit dem Abschluss der vergangenen Handelswoche ist gleichzeitig auch das erste Börsenhalbjahr beendet worden – und dieses kann sich durchaus sehen lassen. Vor allem an...

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

justTRADE Kunden sparen im Schnitt 9 Euro pro Trade

justTRADE schreibt Anlegern keine feste Börse vor, an der gehandelt werden muss. Stattdessen stehen die Handelsplätze bei jedem Trade in Konkurrenz zueinander. Da teils deutlich...

Fed-Protokoll und langsamer Start der Berichtssaison – PepsiCo & Delta Airlines geben erste Einblicke

In der kommenden Woche startet die Berichtssaison zum zweiten Quartal. Diese dürfte Erkenntnisse darüber liefern, wie widerstandsfähig die Weltwirtschaft angesichts hoher Zinsen und geopolitischer Unsicherheit...

Ökonomen einig: Reformpaket geht nicht weit genug

Das geplante Reformpaket der Bundesregierung wird nach übereinstimmender Einschätzung führender Ökonomen nicht ausreichen, um die deutsche Wirtschaft aus der jahrelangen Dauerkrise zu führen. Dafür wären...

Schwacher US-Arbeitsmarkt treibt Gold und Euro an

Die Non-Farm Payrolls haben einmal mehr gezeigt, dass an der Börse nicht nur die Nachricht selbst zählt, sondern vor allem ihre Auswirkungen auf die Geldpolitik....

Anleihen: Ausreißer bei Mittelstandsanleihen

An den Anleihemärkten zeigte sich in den vergangenen Tagen zunächst das Spiegelbild der Vorwoche. Die zuvor kräftig gesunkenen Renditen stiegen deutlich an. Zehnjährige Bundesanleihen warfen...

EUR/USD – Schwacher US-Dollar nach enttäuschenden Arbeitsmarktdaten

Aufgrund des Nationalfeiertags „Independece Day“, der dieses Jahr auf einen Samstag fiel, wurde der Freitag als Nationalfeiertag vorgezogen und die US-Börsen blieben geschlossen. Deshalb wurden...

Aktie im Fokus: Symrise AG – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie von Symrise notierte am 27. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 82,64 Euro....

Aktie im Fokus: E.ON – Korrektur beendet?

Die Aktie des Versorgers E.ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR markiert. Der seither laufende primäre Aufwärtstrend ist intakt...

DAX erreicht neues Rekordhoch – Rheinmetall und Bayer führen Gewinne an

Der Xetra-DAX beendete den Donnerstag, den 02. Juli 2026 mit einem kräftigen Kursgewinn von 2,16 Prozent und 25.580,88 Punkten. Intraday konnte der Xetra-DAX mit 25.655,82...

DAX wagt sich auf neues Terrain vor – Konjunkturoptimismus schiebt Zykliker an

Wochenlang galt die Marke von 25 000 Punkten für den DAX als unüberwindbar und wurde von den Anlegern immer wieder für Gewinnmitnahmen genutzt. Gestern nun...

Kryptobörse vs. Wallet: Warum Kraken für Einsteiger und Fortgeschrittene funktioniert

Wer in Kryptowährungen investieren möchte, steht schnell vor einer grundsätzlichen Frage: Börse oder eigene Wallet? Auf Kraken müssen sich Nutzer nicht entscheiden – beide Welten...

WH SelfInvest Stock-Box: Nasdaq-Portfolio knackt die Marke von 1.000% Rendite

Es gibt Marken, die haben an der Börse vor allem psychologische Bedeutung – und 1000% Rendite gehört zweifellos dazu. Kunden der ersten Stunde der Nasdaq...

Aktie im Fokus: Deutsche Telekom charttechnisch vor Aufwärtsimpuls und mit 4% Dividende für langfristig orientierte Anleger interessant

Besonders relevant werden jetzt der volumengewichtete Durchschnitt, die Value-Area-High 2023, der POC 2023/2024 und die Value-Area-Low 2024 – dort entscheidet sich, ob aus der Bereinigung...

flatexDEGIRO übersteigt 100 Milliarden Euro an Securities under custody

flatexDEGIRO, einer der führenden Online-Broker Europas, hat die Marke von 100 Milliarden Euro an Kundenwertpapieren (ohne Cash-Bestände) überschritten und damit einen bedeutenden Meilenstein in der...

EUR/USD: Euro stabilisiert sich nach rückläufiger Inflation

Am Mittwoch stand eine Reihe volkswirtschaftlicher Daten für das Währungspaar EUR/USD zur Marktbewertung an. Für die Eurozone wurden am Vormittag die Verbraucherpreise für den Berichtsmonat...

DAX springt auf neues Allzeithoch – Tech-Abwesenheit und gute US-Konjunkturdaten

Der DAX profitierte heute ganz eindeutig von der geringen Gewichtung der reinen Technologieunternehmen. Aber selbst die Aktie von Infineon, die zunächst noch in den Sog...

Regierungskoalition einigt sich auf Reformen

Die Regierungskoalition hat sich auf umfassende Reformen geeinigt, darunter auch eine Neuregelung der Einkommensteuer mit steuerlichen Entlastungen. Wie die Spitzen von CDU, CSU und SPD...

Aktie im Fokus: ASML – Analysten der UBS erwarten über 40% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 22. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 1.707,60 Euro. Seitdem...