Aktie im Fokus: AMD übertrifft Erwartungen der Wall Street erneut

Mit einem Umsatz von 5,8 Mrd. USD im 3. Quartal übertraf das Unternehmen die Prognosen um 1,78%, begleitet von einem bemerkenswerten Gewinnanstieg von 3,34% auf 0,70 USD pro Aktie.

Das Wachstum des Umsatzes, der Bruttomarge und des Gewinns pro Aktie im Vergleich zum Vorjahr unterstreicht die Robustheit des Kerngeschäfts von AMD.

AMD ist ein führender Hersteller von High-End-Grafikprozessoren (GPUs), die für das Training und die Anwendung von generativen Modellen der Künstlichen Intelligenz (KI) unerlässlich sind.

AMD Aktie Quartalszahlen

CEO Dr. Lisa Su führt das hervorragende Ergebnis auf den Rekordabsatz von Serverprozessoren und die robuste Nachfrage nach PC-Prozessoren zurück.

Dennoch wird der Umsatz für das vierte Quartal auf 6,1 Mrd. USD geschätzt, was unter der Prognose der Analysten von 6,37 Mrd. USD liegt.

Seit Jahresbeginn hat sich die AMD-Aktie besser entwickelt als der NASDAQ100-Index, mit einer Performance von 71,96% im Vergleich zu 39,82% des Index.

AMDs Position an der Spitze der KI-Technologie und das kontinuierliche Gewinnwachstum spiegeln die zentrale Rolle des Unternehmens in der sich entwickelnden Technologielandschaft wider.

Quelle: Trive – TradingView, Nkosilathi Dube

AMD Aktie – Technische Analyse

Advanced Micro Devices Inc (AMD) hat eine bemerkenswerte Wende in der Aktienkursdynamik vollzogen, die im Einklang mit der sich verändernden Stimmung im Technologiesektor steht.

Im Jahr 2022 musste das Unternehmen einen steilen Abwärtstrend hinnehmen und verlor mehr als 50% seines Marktwerts, was die Investoren zur Vorsicht mahnte.

Das Wiederaufleben der KI-Begeisterung im Jahr 2023 hat jedoch den Aktienkurs von AMD beflügelt, der seit Jahresbeginn um beeindruckende 72% gestiegen ist.

Dieser Stimmungsumschwung spiegelt sich deutlich im Kurschart wider, der ein aufsteigendes Kanalmuster und einen Aktienkurs oberhalb seines gleitenden 100-Tage-Durchschnitts zeigt.

Ein kritisches Unterstützungsniveau bei 81,02 USD pro Aktie führte zu einem Ausbruch über den gleitenden Durchschnitt, aber der Widerstand bei 132,83 USD pro Aktie stellte eine entscheidende Herausforderung dar.

Ein möglicher erneuter Test der Marke von 132,83 USD hängt von einer anhaltenden Aufwärtsdynamik ab, die von den positiven Ergebnissen des dritten Quartals getragen wird.

Sollte hingegen der Verkaufsdruck überwiegen, bietet die Marke von 100,81 USD pro Aktie eine mögliche Unterstützung.

Quelle: TradingView

AMD Aktie – Fundamentalanalyse

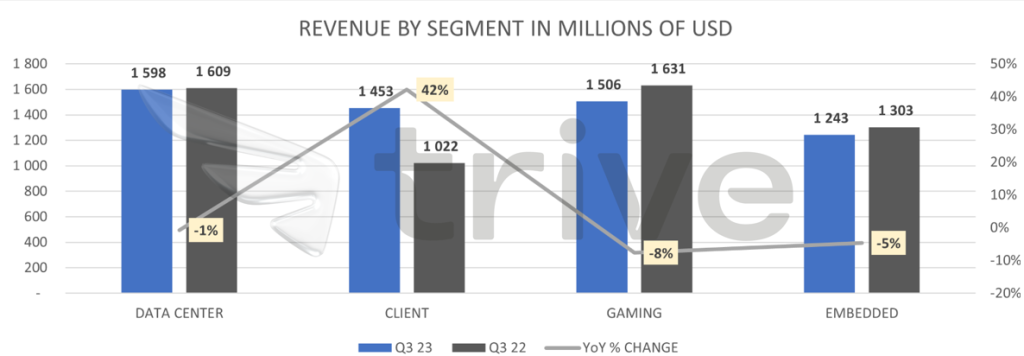

In einer beeindruckenden Demonstration von Widerstandsfähigkeit und Wachstum hat AMD für das dritte Quartal 2023 robuste Ergebnisse im Vergleich zum Vorjahr und einen Aufwärtstrend bei den wichtigsten Finanzkennzahlen gemeldet.

Der Umsatz des Unternehmens erreichte 5,8 Mrd. USD, was einem soliden Anstieg von 4% entspricht, während der Bruttogewinn um beeindruckende 17% auf 2,75 Mrd. USD stieg. Auch die Bruttomarge konnte um 5% auf 47% gesteigert werden.

Das Betriebsergebnis erstrahlte in neuem Glanz: Nach einem Verlust im Vorjahr schloss das Unternehmen das Quartal mit 224 Mio. USD ab, was einer Steigerung von 450% entspricht.

Der Reingewinn stieg auf 299 Mio. USD, was einer außerordentlichen Steigerung von 353% gegenüber dem dritten Quartal des Vorjahres entspricht.

Das Client-Segment, das von den steigenden Verkaufszahlen der Ryzen-Mobilprozessoren angekurbelt wurde, verzeichnete einen beeindruckenden Anstieg um 42% auf 1,5 Mrd. USD.

Im Gegensatz dazu verzeichnete das Gaming-Segment mit einem Umsatz von 1,5 Mrd. USD einen Rückgang von 8%, der vor allem auf geringere Semi-Custom-Umsätze zurückzuführen ist.

Der Umsatz im Embedded-Segment belief sich auf 1,2 Mrd. USD, was einem Rückgang von 5% entspricht, der hauptsächlich auf geringere Umsätze im Kommunikationsmarkt zurückzuführen ist.

Quelle: Trive – Advanced Micro Devices Inc, Nkosilathi Dube

Für das vierte Quartal erwartet AMD einen Umsatz von ca. 6,1 Mrd. USD mit einer Wachstumsprognose von ca. 9% gegenüber dem Vorjahr und einem erwarteten sequentiellen Wachstum von ca. 5%. Die Non-GAAP-Bruttomarge wird voraussichtlich bei ca. 51,5% liegen.

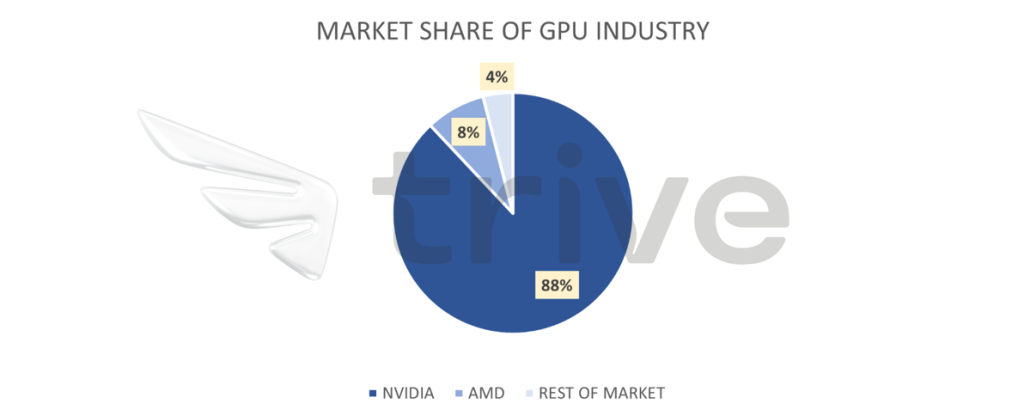

AMDs Vorstoß in den umkämpften GPU-Markt erregt Aufmerksamkeit, da das Unternehmen die Einführung des MI300X-Chips plant, der Nvidias Dominanz bei KI-Chips für Rechenzentren herausfordern soll.

AMD und Nvidia stehen in einem intensiven Wettbewerb um Marktanteile bei Grafikprozessoren. Im Jahr 2022 dominierte Nvidia den Markt für Verbraucher-GPUs mit einem Anteil von 88% gegenüber 8% für AMD.

AMD bleibt jedoch unverwüstlich und strebt ständig nach Innovation und Markterweiterung.

Die bevorstehende Einführung des MI300X-Chips unterstreicht das Engagement von AMD, die Branchenführer herauszufordern und sein Produktportfolio zu diversifizieren.

Quelle: Trive – Nasdaq Inc, Nkosilathi Dube

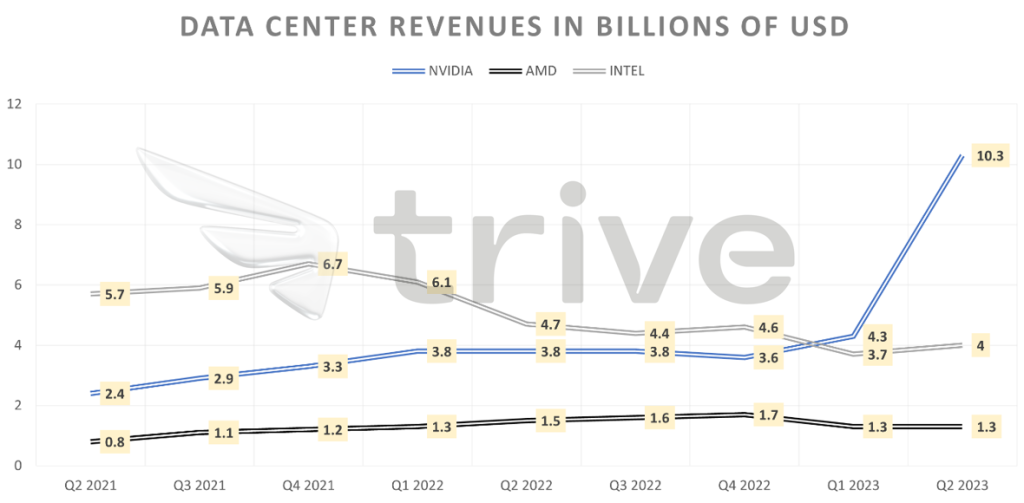

Während Nvidia ein früher Nutznießer der generativen KI-Welle war und im zweiten Quartal Rekordumsätze meldete, bleibt AMD als einer der größten Anbieter von KI-Chips ein beeindruckender Akteur.

Der Wettbewerb zwischen diesen Technologiegiganten zeigt die Dynamik der Halbleiterindustrie und die ständig wachsende Nachfrage nach Spitzentechnologien.

Quelle: Trive – Visual Capitalist, Nkosilathi Dube

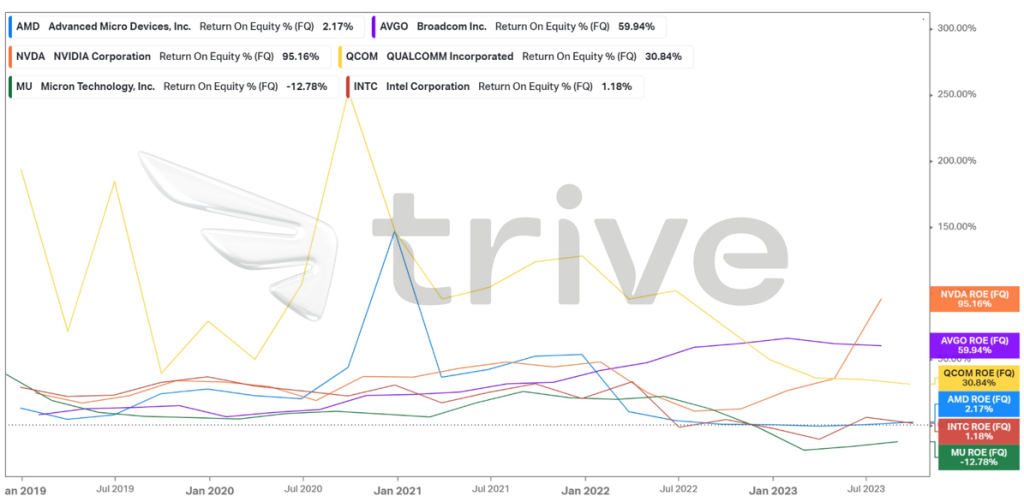

Die Eigenkapitalrendite (ROE) von AMD liegt derzeit im Mittelfeld seiner Hauptkonkurrenten, aber das Unternehmen sieht sich einer starken Konkurrenz durch den Branchenführer Nvidia gegenüber, der seine Leistung übertroffen hat.

Mit einer Eigenkapitalrendite von 2,71% auf Basis der letzten zwölf Monate zeigt AMD Verbesserungspotenzial, um das Rentabilitätsniveau einiger seiner lukrativeren Konkurrenten auf dem Markt zu erreichen.

Quelle: Trive – Koyfin, Nkosilathi Dube

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 130,00 USD pro Aktie.

AMD Aktie – Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Leistung von AMD im dritten Quartal nicht nur die finanzielle Leistungsfähigkeit des Unternehmens widerspiegelt, sondern auch die strategische Vision und die Bereitschaft, in neue Bereiche vorzudringen, unterstreicht.

Mit einem positiven Blick in die Zukunft ist das Unternehmen gut positioniert, um die sich entwickelnde Technologielandschaft zu navigieren und einen wichtigen Beitrag zum schnell wachsenden KI-Markt zu leisten.

Disclaimer & Risikohinweis

61,0% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Der Wert der Investitionen kann sowohl steigen als auch sinken.

Themen im Artikel

Infos über Trive

- Online Broker

- CFD Broker

Das Handelsangebot von Trive umfasst den Handel mit Aktien, ETFs sowie den Handel mit Produkten mit Hebelwirkung auf Aktien, Indizes, Rohstoffe und Devisen. Abhängig vom gewählten Kontomodell (Classic, Prime, Prime Plus) erfolgt die Abrechnung entweder über den Spread (mit Markup und ohne Komm...

Trive News

Die aktuellen Daten aus Deutschland zeigen eine Wirtschaft, die kaum vorankommt. Die Industrie bleibt schwach, die Stimmung in den Unternehmen sinkt und der Dienstleistungssektor verliert an Schwung. Gleichzeitig bleibt die Inflation bei Dienstleistungen ungewöhnlich hoch. Arbeitsmarkt: Stabil, aber auf hohem Niveau Die Arbeitslosenquote liegt im November weiterhin bei 6,3%. Der Wert ist seit 2020…

Die Investitionen in Australien sind im dritten Quartal 2025 stark gestiegen. Das Plus von 6,4 Prozent liegt klar über den erwarteten 0,5 Prozent und ist der höchste Wert seit mehr als vier Jahren. Davon profitiert auch der australische Dollar. Gründe für den Anstieg Der deutliche Zuwachs zeigt mehr Vertrauen der Unternehmen. Die sinkende Inflation…

Der Dezember beginnt mit deutlichen Verlusten im Kryptomarkt. Am 1. Dezember 2025 kam es zu einem schnellen Rückgang. Ein kontrollierter Flash Crash setzte ein. Bitcoin, Ethereum und viele große Altcoins fielen in wenigen Stunden unter wichtige Unterstützungen. Warum der starke Rückgang im Kryptomarkt nicht überraschend kam Die erhöhte Volatilität der letzten Wochen deutete auf…

Der Schweizer Franken hat seinen Aufwertungskurs fortgesetzt und notiert im Bereich von 1,26 pro US-Dollar. Ein Niveau, das ihn den Höchstständen von 2011 näherbringt. Die eidgenössische Währung zählt damit zu den stärksten Performance-Währungen 2025. Politische, makroökonomische und marktbezogene Faktoren wirken gleichzeitig unterstützend und stärken die Nachfrage nach sicheren Häfen. Auswirkungen des neuen Zollabkommens mit…

Weitere Trading News

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...