Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in der weltweit sicherheitspolitisch fragilsten Region.

Der Welthandel stockt, Rohstoffpreise fahren Achterbahn … und der Covered-Bond-Markt?

Zeigt sich bestenfalls in Teilaspekten beeindruckt.

Im Großen und Ganzen federn Covered Bonds die Auswirkungen der weltweiten Krisen in erstaunlicher Art und Weise ab.

Die Spreads sind stabil und die Emissionsvolumina befinden sich auf Rekordniveau – bereits im April, aber insbesondere im Juni.

Unser Leitbild für das Covered-Bond-Jahr 2026 ist grundsätzlich geprägt von einem intrinsisch starken Markt, der jedoch durch externe Schocks beeinflusst in einem permanenten On-Off-Modus agiert.

„Off“ war der Markt aber bis dato nur ein einziges Mal, und zwar in der Folge des Kriegsausbruchs im Iran Ende Februar.

Danach wurden alle rhetorischen, kriegerischen oder handelspolitischen Eskalationen komplett absorbiert.

Dies geschah in einer Weise, die unweigerlich zur Frage führt, welche Entwicklungen überhaupt den Schalter wieder auf „Off“ stellen könnten und was diese Abweichung von unserem Leitbild für Spreads und Emissionsvolumina im zweiten Halbjahr bedeutet.

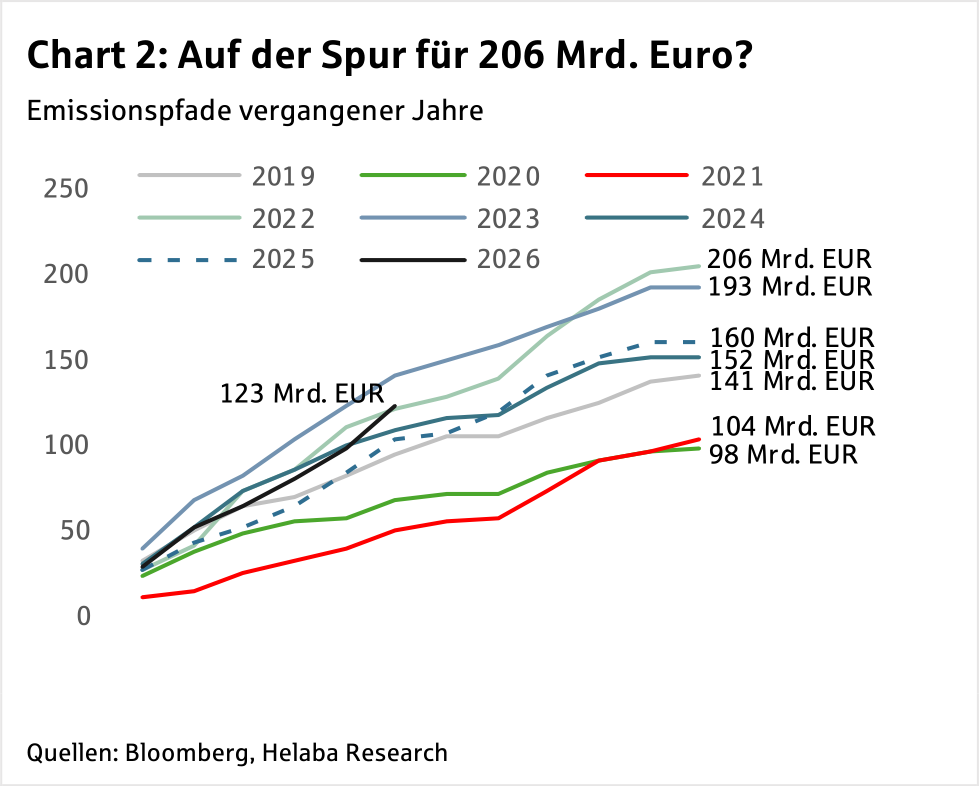

Im langjährigen Durchschnitt werden im ersten Halbjahr etwa 67 % des Gesamtjahresvolumens platziert.

Angesichts der bis dato emittierten 122,65 Mrd. EUR würde eine simple Extrapolation zu einem FY-2026-Volumen von rund 183 Mrd. EUR führen.

Was hält uns also davon ab, genau dies zu tun?

Unsere Jahresprognose von 163 Mrd. EUR basiert auf einer aggregierten Bottomup-Analyse.

Ausgehend vom Fälligkeitsprofil und den Kreditneuvergabeprognosen jedes einzelnen Emittenten bilden wir unsere Emissionserwartungen für das Gesamtjahr.

Es bedürfte also Änderungen bei diesen Parametern, um eine Anpassung der Gesamtprognose vorzunehmen.

Natürlich gibt es dabei Unsicherheitsfaktoren, beispielsweise eine Änderung des Fundingmixes weg von unbesichertem hin zu besichertem Funding oder weg von anderen Währungen hin zum Euro.

Aufgrund der derzeit ebenfalls robusten Unsecured-Bank-Bond-Märkte gibt es aber wenig Argumente für eine signifikante Verschiebung der Fundingpläne hin zum Covered Bond.

Ebenfalls von Relevanz wäre ein über das erwartbare Normalmaß hinausgehendes Prefunding für das Jahr 2027.

Die Frage pro oder kontra Prefunding für 2027 mag ein Thema werden, eventuell mit Blick auf die Präsidentschaftswahlen in Frankreich im April.

Wir glauben jedoch nicht, dass dies ein Grund ist, von einem signifikanten Plus an Prefunding im Vergleich zu 2025 auszugehen.

Also alles nur Vorzieheffekte aus Q3 2026?

Tatsächlich spricht einiges dafür und würde auch in unser Leitbild passen:

Eine grundsätzliche On-Off-Erwartung bezüglich des Primärmarktes bedeutet letztlich auch „Nimm, was du kannst, wenn du kannst“ in Erwartung eines möglicherweise stürmischen Herbstes.

Angesichts des bisherigen Verhaltens der US-Regierung im Angesicht komplexer Herausforderungen wäre ein demütiges und selbstreflektiertes Hinnehmen einer Niederlage bei den Midterms am 3. November als Überraschung zu werten.

Auf niederschwelligem Niveau sind auch die Landtagswahlen in Sachsen-Anhalt und Mecklenburg-Vorpommern von Belang,in deren Nachgang man eigentlich schon von einer Pattsituation ausgehen muss – mit möglichen Schockwellen in Richtung Berlin.

Um jedoch nicht in eine Talkingour-Book-Position zu verfallen, werfen wir einen Blick auf den derzeitigen Emissionsmix, um Märkte zu identifizieren, deren Abweichung vom Soll groß genug ist, um eine Änderung unserer Gesamtprognose zu rechtfertigen.

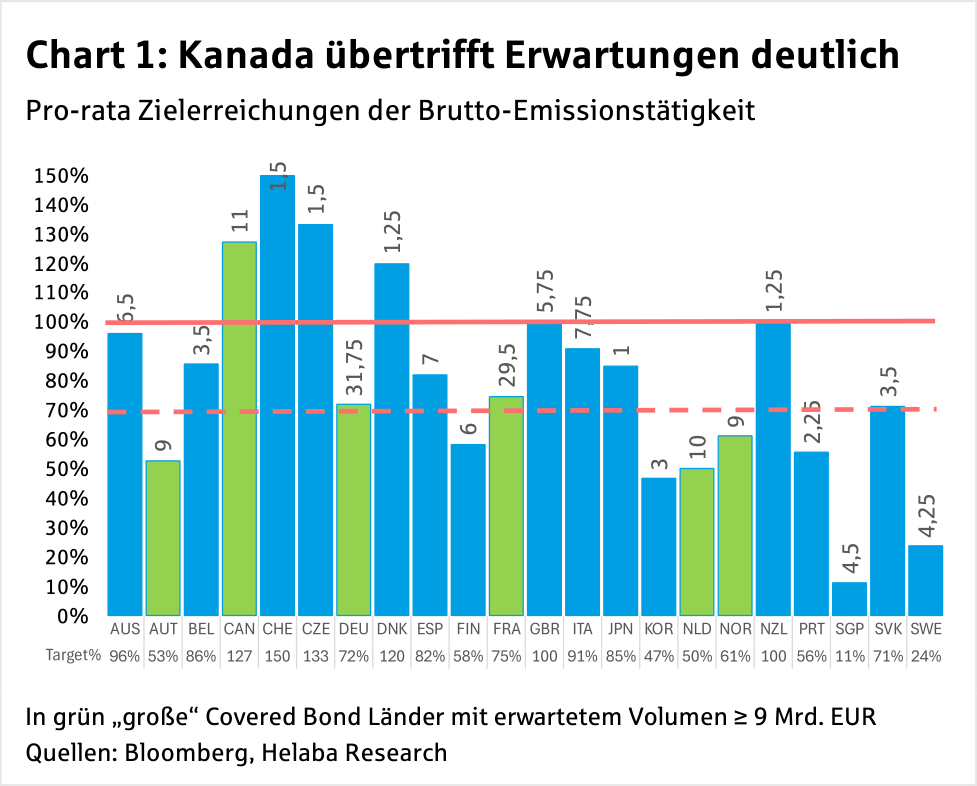

In Chart 1 stellen wir die Bruttoemissionserwartungen (Zahlen über den Balken) der aktuellen prozentualen Jahreszielerreichung gegenüber.

Die rote horizontale Linie markiert die 100%-Marke, die gestrichelte das jahresanteilige Ziel von etwa 67 % der Jahresemission.

Von den „großen“ Covered-Bond-Kontributoren – wir haben hier die Grenze bei einer Jahresprognose von 9 Mrd. EUR gezogen – liegt nur Kanada deutlich über dem 6M-Ziel und hat bereits die Jahresprognose von 11 Mrd. EUR um 3 Mrd. EUR überschritten.

Gerade bei Kanada taten wir uns schon im vergangenen November schwer.

Zum einen aufgrund der hohen Fälligkeiten in H1 2026 und zum anderen die Frage, wie viel davon in EUR ersetzt werden würde.

Für kanadische Banken macht es wenig Unterschied, in welcher Währung sie emittieren, da originärer Fundingbedarf nur in CAD und zu einem geringeren Teil in GBP besteht.

Die Tatsache, dass die bis dato fällig gewordenen EUR-Emissionen (14,9 Mrd. EUR) aber praktisch 1:1 ersetzt wurden, mag ein Hinweis sein, dass im Restjahr (Fälligkeiten 8,25 Mrd. EUR) noch einige Emissionen zu erwarten sind.

Die anderen „großen Länder“ sind mehr oder weniger auf Spur:

Abweichungen von der aktuellen Prorata-Zielmarke von ca. 67 % des Jahresziels sind lediglich in Österreich und in den Niederlanden mehr als eine Benchmark-Emission entfernt.

In Österreich fällt der Emissionsrückgang vermutlich noch stärker aus als von uns prognostiziert.

In den Niederlanden wurden bis dato fällige 6,25 Mrd. EUR lediglich durch 5 Mrd. EUR an Emissionen refinanziert.

Hinzu kommt, dass ACHMEA, INTNED und ABNANV bereits in H2 2025 übermäßig aktiv waren.

Insofern erscheint der Rückstand noch kompensierbar.

Von den „kleineren Ländern“ ist insbesondere UK erwähnenswert:

Die Abweichung zu unserem Prorata-Erwartungswert beträgt aktuell mehr als eine Benchmark-Emission und ist praktisch deckungsgleich mit der 2 Mrd. EUR schweren Dual-Tranche-Emission von Lloyds.

Letztere haben wir mit exakt null Euro in unserer Emissionsprognose berücksichtigt, da in den letzten sieben Jahren lediglich eine einzige der Fälligkeiten aus dem Lloyds-Universum (inklusive alter HBOS Covered Bonds) währungsadäquat ersetzt wurde.

Singapur und Schweden haben noch etwas Aufholpotenzial.

Im zweiten Halbjahr werden in Singapur noch knapp 2 Mrd. EUR fällig.

Von den 4 Mrd. EUR an Fälligkeiten aus Schweden stehen bis dato nur 1 Mrd. EUR an Neuemissionen entgegen.

Es scheint aber, als seien die beiden Zielmarken von 4,5 Mrd. EUR bzw. 4,25 Mrd. EUR eher großzügig angesetzt.

Bei den anderen Ländern erscheint die Abweichung vom Prorata-Jahresziel zwar oftmals substanziell, jedoch liegt das zumeist am Timing der wenigen Benchmark-Emissionen oder daran, dass die Emissionsgröße aufgrund der günstigen Marktlage um 250 Mio. EUR höher ausfiel als von uns avisiert.

Bei den anderen Ländern erscheint die Abweichung vom Prorata-Jahresziel zwar oftmals substanziell, jedoch liegt das zumeist am Timing der wenigen Benchmark-Emissionen oder daran, dass die Emissionsgröße aufgrund der günstigen Marktlage um 250 Mio. EUR höher ausfiel als von uns avisiert.

Bei der Betrachtung aller Einflussfaktoren fühlen wir uns mit unserer Prognose nicht komplett unwohl.

Wir unterschätzten auf der Makroebene offenkundig die Resilienz des Covered-Bond-Marktes gegenüber den geopolitischen Spannungen, während wir auf der Mikroebene die EUR-Emissionen kanadischer und britischer Banken zu niedrig angesetzt haben.

Dem stehen mögliche Vorzieheffekte aus H2 2026 sowie ein knapp zu hohes Volumen aus Schweden, Singapur und Österreich entgegen.

In einer Nettobetrachtung mag eine kleine Nachschärfung auf 169 Mrd. EUR dennoch sinnvoll erscheinen.

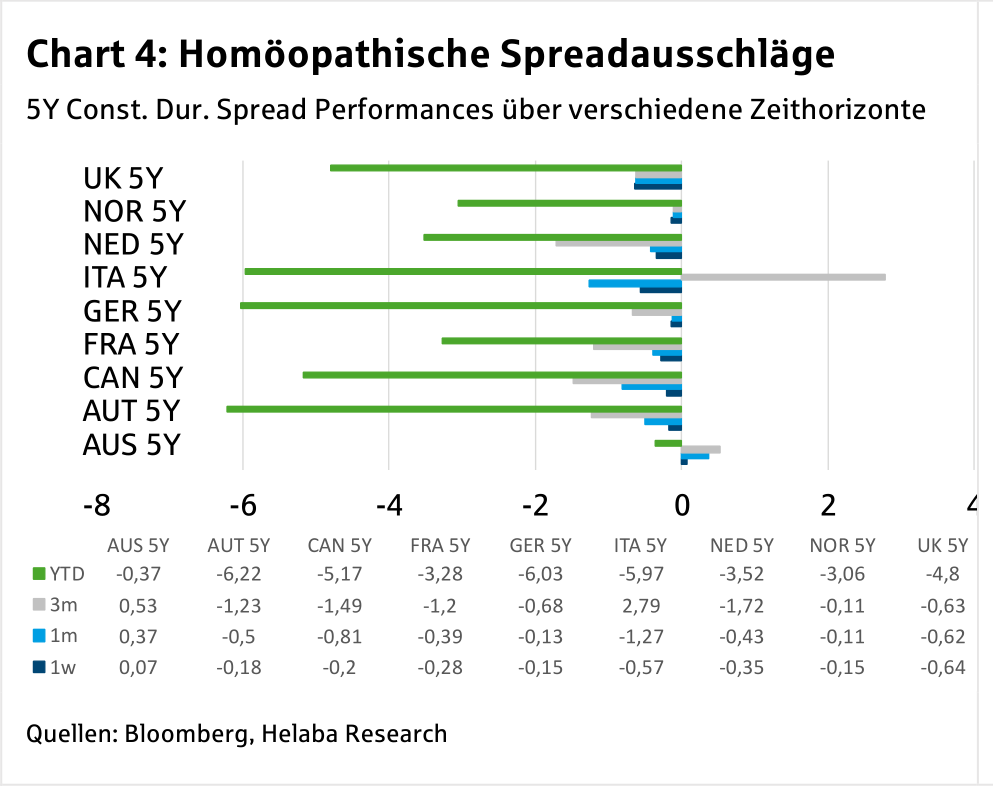

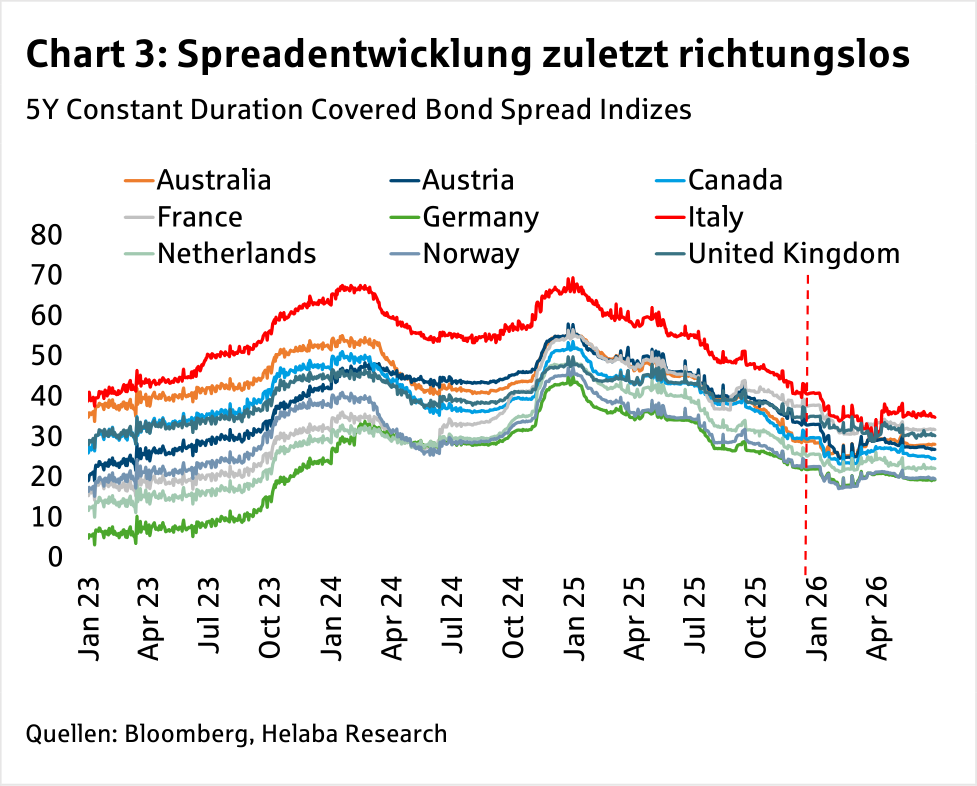

Wie in Chart 3 und 4 ersichtlich, ist die Geschichte der Spreadentwicklung 2026 schnell erzählt:

Von Jahresanfang bis etwa Mitte/Ende Februar war die Outperformance gegenüber Swaps noch aktiv.

Italienische Covered Bonds konnten den Konvergenztrend sogar bis in den März fortsetzen.

Spätestens seit Anfang/Mitte April schwenkte der Markt jedoch in eine richtungslose Seitwärtsbewegung ein.

Die Underperformance italienischer Covered Bonds im Q2 2026 ist als Korrektur des Tightenings im März zu verstehen.

Angesichts der Schwere der politischen und wirtschaftlichen Verwerfungen vor allem im zweiten Quartal sowie des enormen Angebots im Mai und insbesondere im Juni ist das Ausbleiben einer Underperformance gegenüber Swaps vermutlich als positiv zu werten.

Insofern stellt sich bei der Frage zur zu erwartenden Spreadperformance eine ähnliche Thematik wie zu den Volumina:

„Was soll denn überhaupt noch schiefgehen?“.

Tatsächlich gibt es wenige Argumentationsschienen, die einen weicheren Markt im zweiten Halbjahr stützen würden:

Die Konflikte in der Ukraine und im Iran scheinen derzeit eher Stabilisierungsals Eskalationspotenzial zu besitzen.

Auf der Mikroebene stehen noch 67 Mrd. EUR zur Rückzahlung an.

Dies bedeutet, dass sich selbst für den Fall, dass sich unsere Bruttoemissionsprognose als deutlich zu vorsichtig herausstellen sollte, kein ausgeprägtes Überangebot bestehen dürfte.

Die Frage, welche Qualität an Nachrichten zu einer adversen Spreadentwicklung führen würde, lassen wir unbeantwortet.

Es bräuchte aber wohl veritable Regierungskrisen in europäischen Kernländern oder das Erreichen bisher nicht dagewesener Eskalationsstufen in den bekannten Konfliktherden.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

DAX weiter ohne Dynamik – Deutsche Telekom bekommt Konkurrenz in den USA

So richtig wollte auch heute keine Dynamik in den Handel an der Frankfurter Börse kommen. Die derzeitigen Impulse reichen nicht aus, um den Anlegern Kauflaune...

Aktie im Fokus: SAP – Jefferies-Analysten sehen bis zu 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Newstrading: Kakao und Kaffee im Aufwind

Aktuell rücken insbesondere Kakao und Kaffee wieder in den Fokus, denn beide Rohstoffe profitieren von ähnlichen fundamentalen Treibern und zeigen gleichzeitig interessante charttechnische Strukturen. Der...

Aktie im Fokus: Nemetschek – Analysten der UBS prognostizieren über 30% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Nemetschek notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 70,90...

DAX setzt Konsolidierung fort – Gute Stimmung zum Quartalsende in Asien

Die Wall Street hat mit ihrem starken Wochenauftakt den Grundstein für einen positiven Handelstag an den Börsenplätzen in Asien gelegt. Zusätzlich beflügelten positive Einkaufsmanagerindizes aus...

Silber: Kursrückgang unter 60-Dollar-Marke inmitten Tech-Volatilität

Der Preis für eine Feinunze Silber hielt sich zum Wochenbeginn deutlich unterhalb der 60.US-Dollar-Marke auf. Überhaupt waren die Edelmetalle am Montag nicht gesucht. Die mittlerweile...

Aktie im Fokus: Continental AG – Analysten von UBS prognostizieren über 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Continental notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 75,36...

Aktie im Fokus: Apple – Korrektur beendet?

Die Apple-Aktie (WKN: 865985) hatte im Rahmen des intakten langfristigen Haussetrends am 8. Juni bei 317,40 USD ein Rekordhoch markiert. Die seither laufende Abwärtskorrektur drückte...

Aktie im Fokus: RENK Group – Analysten von Jefferies prognostizieren über 60% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 12. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 66,90...

Aktie im Fokus: Beiersdorf – mittelfristig aufgehelltes Chartbild

Die Beiersdorf-Aktie (WKN: 520000) bewegt sich ausgehend vom im Mai 2024 bei 147,80 EUR gesehenen Allzeithoch in einem übergeordneten Abwärtstrend. Nach dem Markieren eines Mehrjahrestiefs bei...

Gold: Erholung scheitert an Nackenlinie – Charttechnik zeigt Widerstände bis 4.329 US-Dollar

Der Preis für eine Feinunze Gold kam in jüngster Zeit zwar immer wieder unter Druck, doch Gold ist und bleibt eines der am meisten gehandelten...

DAX leicht erholt – Nahost zwischen Eskalation und Verhandlung

Nicht nur der heiße Sommer sorgte bei den Investoren über das Wochenende für Schweiß auf der Stirn, zusätzlich ist der Krieg im Nahen Osten mit...

DAX Ausblick: Volkswagen-Aktie unter Druck wegen massivem Sparkurs

Der Xetra-DAX ging am Freitag, den 26. Juni 2026 mit einem Kursverlust von 1,29 Prozent und 24.671,22 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD: Euro bricht Erholung ab, Digitalsteuer-Streit belastet

Die Erholung der europäischen Gemeinschaftswährung Euro gegenüber dem Greenback war am Freitag nur von kurzer Dauer – zum Abend hin rutschte EUR/USD wieder weiter vom...

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Aktie im Fokus: SAP fällt trotz starker Zahlen, doch Bernstein-Analysten rechnen mit Kursverdopplung!

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Gold: Experten sehen Kurspotenzial bis 5.000 USD – charttechnische Widerstände im Fokus

Gleich zwei Meldungen liefen in Bezug auf Kursziele für Gold über die Ticker. Zum Beispiel die Prognose der DZ Bank, deren Experten auf Sicht der...

Aktie im Fokus: Micron Technology trotz Rallye nicht zu teuer – bis zu 81% Kurspotential

Die Aktie des Chipkonzerns Micron Technology (WKN: 869020) weist in allen relevanten Zeitebenen einen intakten Aufwärtstrend sowie relative Stärke auf. In den vergangenen zwölf Monaten...