US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen Handelspolitik und dem damit schwindenden Vertrauen in den US-Dollar so schwach wie seit Jahren nicht mehr. Das änderte sich schlagartig Anfang März, als der Kriegsbeginn mit gestiegenen Ölpreisen und einer sinkenden Risikobereitschaft von Anlegern den US-Dollar beflügelte.

Zuletzt konnte die Währung von einem sich abzeichnenden Wechsel in der Geldpolitik der Fed profitieren.

Aufgrund dessen sehen wir die erwartete Abwertung des Dollars nun schwächer und später als bisher angenommen und haben unsere US-Dollar-Prognose auf 1,17 zum Jahresende reduziert.

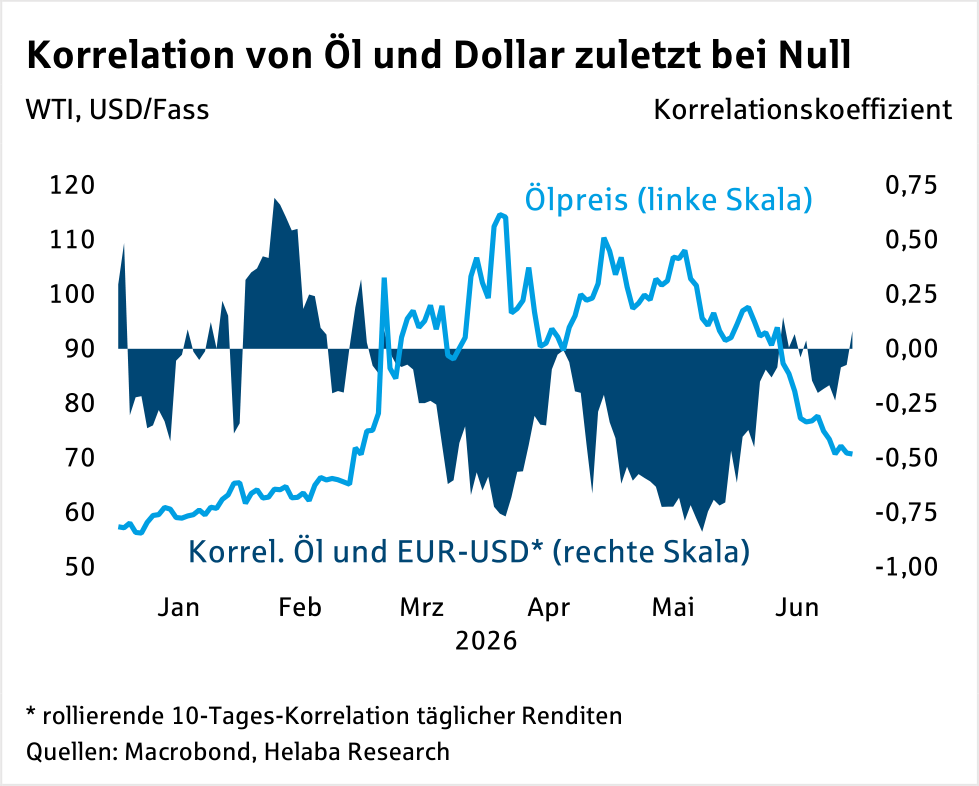

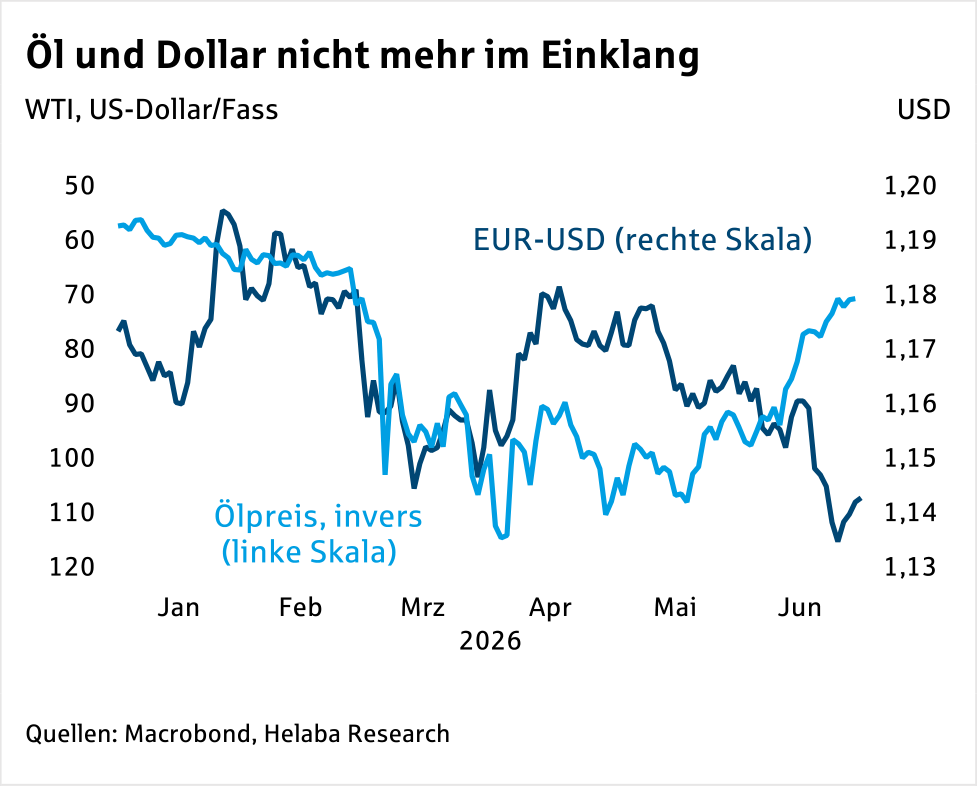

Der Ölpreis war zu Beginn des Irankrieges ein maßgeblicher Faktor für die Wechselkursbewegungen zwischen US-Dollar und Euro.

Ein um 10 US-Dollar höherer Ölpreis ging in etwa mit einem um einen Cent stärkeren Dollar einher.

So bewegte sich mit dem Ölpreisanstieg von 70 auf 110 Dollar der Wechselkurs von 1,19 auf bis zu 1,15. Einerseits verbessert der Ölpreis die Außenhandelspreise der USA, die seit einigen Jahren Nettoölexporteur sind.

Andererseits steht der hohe Ölpreis dafür, dass die geopolitischen Risiken in der Welt deutlich höher sind.

Normalerweise sind in solchen Zeiten sichere Anlageklassen wie der US-Dollar gesucht.

Dieser Zusammenhang verschwand zuletzt, sodass die Preisrückgänge für Rohöl den US-Dollar nicht schwächten.

Der Korrelationskoeffizient – also der statistische Wert, der misst, wie stark sich zwei Größen in die gleiche Richtung bewegen – pendelt um die Nulllinie (siehe Grafik, rechts).

Der US-Dollar reagiert aktuell also mehr nicht auf Ölpreisbewegungen und umgekehrt.

Dass sich Einflussfaktoren am Devisenmarkt ändern, ist nicht ungewöhnlich.

Die entscheidende Frage ist, wann und wie sie sich ändern.

Der Ölpreis könnte wieder auf die Tagesordnung rücken, wenn es in einer Marktphase wenig andere Impulse gibt.

Aktuell gibt es unserer Meinung nach Nachholbedarf für den Euro, da der steigende Ölpreis den Dollar unterstützte, der fallende Ölpreis aber nicht das Gegenteil bewirkte.

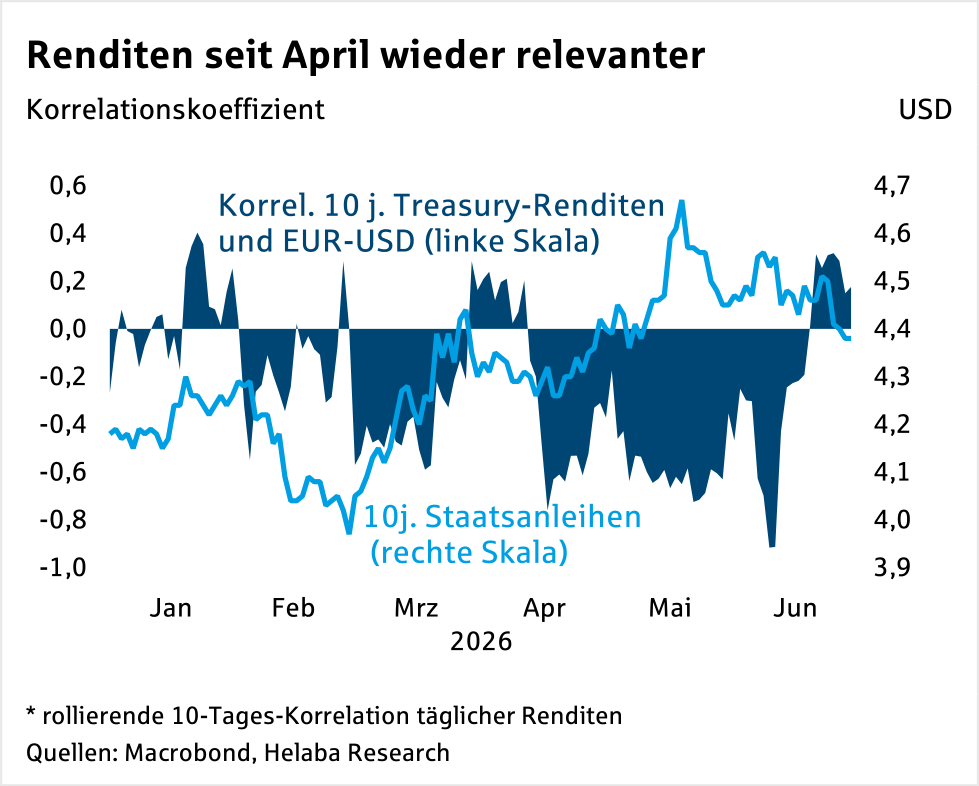

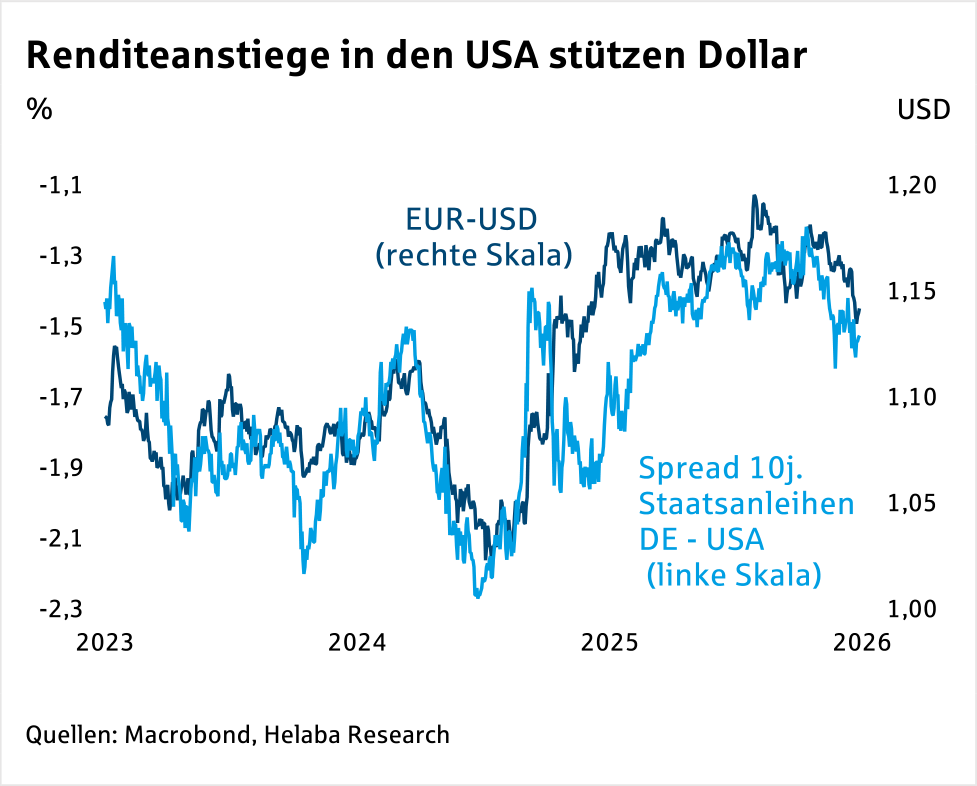

Stattdessen sind nun die Zinsbewegungen der dominierende Faktor für den Euro-Dollar-Wechselkurs. Diese gerieten zu Beginn des Irankriegs aus dem Blickfeld der Anleger, spielten im zweiten Quartal aber wieder eine stärkere Rolle (siehe Grafik rechts). An den Futuremärkten wird aktuell etwas mehr als eine Zinserhöhung um 25 Basispunkte bis Jahresende eingepreist. Zu Anfang 2026 wurden noch mindestens zwei Zinssenkungen von den Marktteilnehmern erwartet.

Das macht auf US-Dollar denominierte Anlagen attraktiver und stützt so die Währung.

Hinzu kommt, dass Fed-Präsident Kevin Warsh die künftige US-Geldpolitik weniger vorab kommunizieren wird als seine Vorgänger.

Dadurch ist hier mit größeren Überraschungen zu rechnen.

Die Inflation in den USA liegt seit über fünf Jahren über dem Teuerungsziel von 2 %.

Daher erwarten wir von der Fed eine Leitzinserhöhung um 25 Basispunkte im dritten Quartal.

Für die Fed-Sitzung im Juli werden insbesondere die Inflationszahlen für Juni entscheidend sein.

Ein Szenario, in dem die Fed einen längeren Zinssteigerungspfad einschlägt, ist jedoch wenig wahrscheinlich.

Das liegt daran, dass das Wachstum der US-Wirtschaft nicht breit gestützt ist und die Investitionen außerhalb des KI-Sektors schwach sind.

Außerdem sind die Ölpreise bereits stark zurückgegangen, wodurch der inflationäre Druck nachlässt.

In den meisten Fällen erklären Zinsdifferenzen die Wechselkursentwicklung am besten.

Wir gehen von einem stabilen Leitzins im Euroraum aus.

Eine Zinserhöhung in den USA stützt zwar grundsätzlich den US-Dollar, sollte aber bereits am Devisenmarkt eingepreist sein.

Ein zusätzlicher Unsicherheitsfaktor für die weitere Entwicklung ist die Handelspolitik, da Zölle direkten Einfluss auf die Inflationsdynamik und damit auf die künftige Geldpolitik haben können.

Zölle wirken sich darüber hinaus auch auf den Außenhandel der USA und das Vertrauen in den US-Dollar aus.

Die von Trump vorübergehend eingeführten Zölle laufen am 24. Juli aus.

Bis dahin wird er sich wohl neue Zollmaßnahmen überlegen und es ist gut möglich, dass der Handelskrieg in eine weitere Runde geht.

Als die US-Regierung im April 2025 „reziproke Zölle“ ankündigte, führte dies in den Folgemonaten zu einer starken Abwertung des US-Dollars.

Dazu kamen Drohungen in der Außenpolitik, die Verbündete verschreckten und Angriffe auf verschiedene US-Institutionen.

Ein Aufflammen dieser Themen scheint im Jahresverlauf gut möglich und aktuell am Markt nur wenig beachtet zu sein.

Das spräche grundsätzlich für eine Abwertung des Dollars.

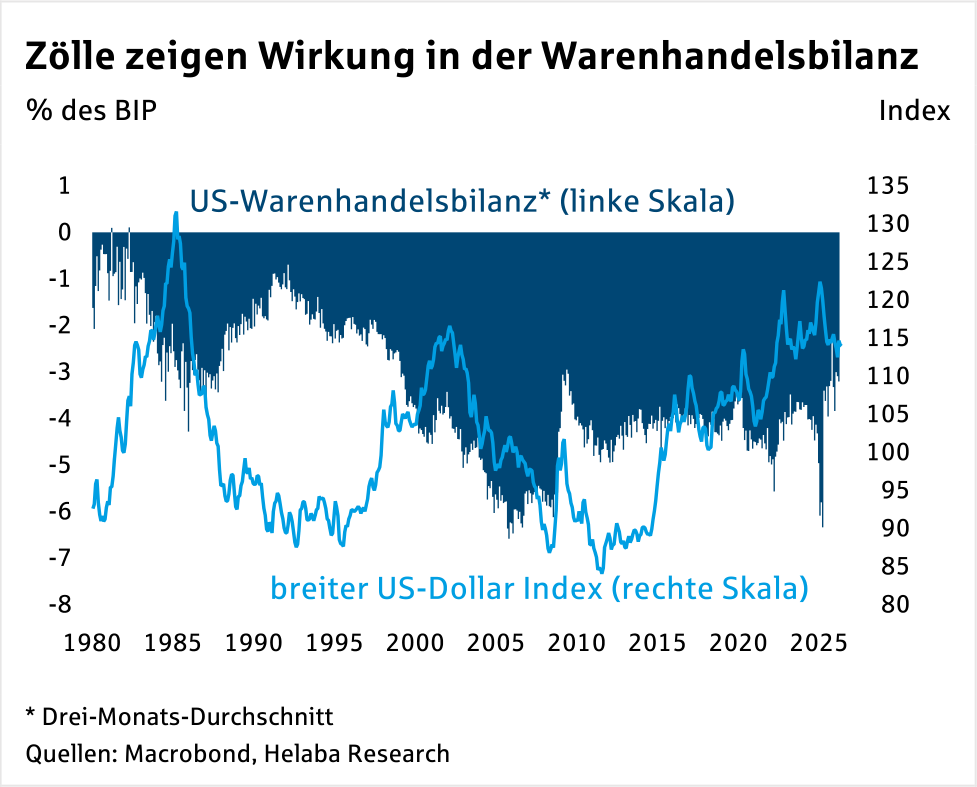

Die eingeführten Zölle konnten die stark negative Handelsbilanz der USA etwas verbessern.

Zwar gab es Vorzieheffekte im März, da Importeure die Zölle antizipierten und Waren ins Land holten, bevor die Abgaben darauf anfielen.

Deshalb fiel die Handelsbilanz hier deutlich negativer aus, als dies normalerweise der Fall gewesen wäre.

Aber in den Monaten danach verbesserte sich die Warenund auch die Handelsbilanz, sodass das Handelsbilanzdefizit der USA weiter reduziert wurde.

Das passt zu Donald Trumps politischen Zielen. Hauptzweck der Zölle ist es für ihn, Exporte anzukurbeln bzw. Importe zu reduzieren. In der Vergangenheit wurde dies aber am besten erreicht, wenn der Wechselkurs abwertete – so geschehen zum Beispiel Mitte der 1980er Jahre. Trump hat mehrfach gesagt, dass er einen schwachen Dollar für gut hält, da dies die Wirtschaft und die Exporte ankurbele.

Konkrete Maßnahmen zur Schwächung der Währung wie in den 80er Jahren setzte er aber bisher nicht um.

Finanzminister Scott Bessent hält die Rolle des US-Dollars als Weltleitwährung für wichtig.

Und dafür benötigt man eine starke Währung.

Das Privileg der Leitwährung verleiht außenpolitisch Macht, indem Sanktionen wie der Zugang zum Dollar-System verhängt oder angedroht werden können.

Wichtiger ist aber die Möglichkeit, sich in der eigenen Währung zu verschulden.

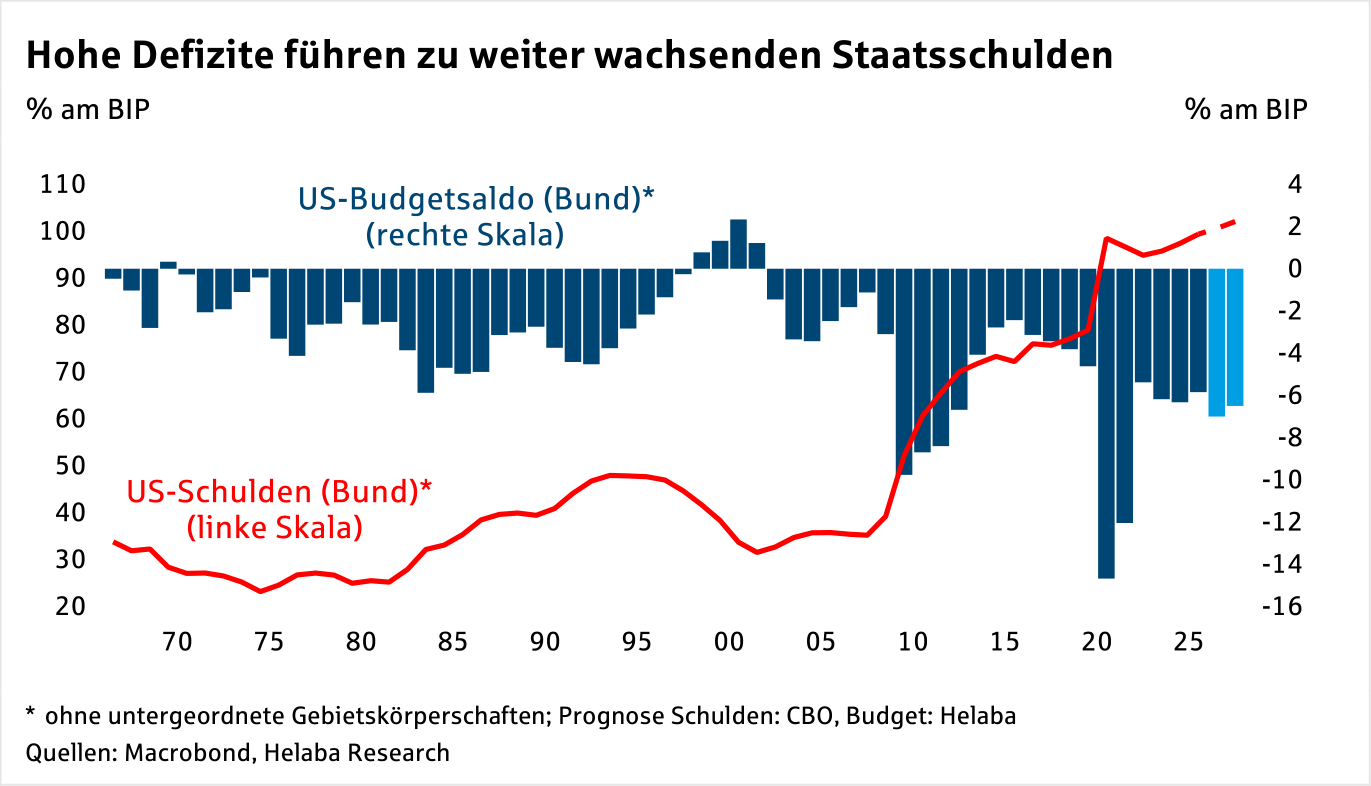

Der US-Staat fährt Jahr für Jahr große Defizite und finanziert sie über zusätzliche Schulden.

In den kommenden Jahren wird das Schuldenwachstum höher sein als das Wirtschaftswachstum.

Dementsprechend wird die Schuldenquote steigen.

Aktuell ist der Staat mit rund 100 % des BIP verschuldet – bezieht man die Bundesstaaten mit ein, sind es sogar 125 %.

Große Anteile der Schulden liegen in ausländischer Hand.

Das kann zum Problem werden, wenn die Staatsverschuldung zu stark steigt und deshalb das Vertrauen ausländischer Investoren schwindet.

Durch die Rolle des US-Dollars als Weltleitwährung und die dementsprechend starken Verflechtungen in der Weltwirtschaft sowie im Weltfinanzsystem kann sich der amerikanische Staat höhere Schulden erlauben als andere Länder.

Der langfristige Trend in der Rolle als Weltreservewährung zeigt jedoch nach unten.

Länder wie Russland und der Iran mussten eine Alternative zum Dollar finden.

Andere Länder wie China bauen sich eigene Transaktionssysteme auf, um unabhängiger vom Dollar zu werden und so durch mögliche Sanktionen weniger stark betroffen zu sein.

Dass der Dollar sensibel auf seine Rolle als Leitwährung reagiert, zeigt zum Beispiel die Ankündigung eines relativ kleinen dänischen Pensionsfonds, seine US-Staatsanleihen zu verkaufen – auf die sich die US-Regierung gezwungen sah, zu antworten.

Trotz kurzfristiger Stützung durch Zinsen und den nachlassenden Einfluss des Ölpreises überwiegen mittelfristig die Risiken aus Geldpolitik, Handel und strukturellen Faktoren.

Wir sehen den Dollar daher kurzfristig nur leicht schwächer – zum Jahresende halten wir 1,17 für realistisch.

Langfristig gehen wir von einer weiteren Abwertung des US-Dollars aus.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

Weitere Trading News

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

EUR/USD: Deutsche Inflation sinkt, EZB-Forum im Fokus

Am Dienstag standen die deutschen Verbraucherpreise im Vordergrund. Die Inflationsrate sank im Berichtsmonat Juni auf einen Jahreswert von 2,3 Prozent – im Vormonat Mai betrug...

Aktie im Fokus: Deutsche Telekom – Abverkauf trifft auf Support – charttechnisch bleibt es spannend!

Die Aktie der Deutschen Telekom (WKN: 555750) startete ausgehend vom im März 2025 bei 35,91 EUR markierten Dekadenhoch eine ausgeprägte Korrektur des sehr langfristigen Haussetrends....

Gold: Goldpreis stabilisiert sich um die 4.000 USD Marke – EZB-Zinspause stützt Kurse

Der Preis für eine Feinunze Gold konnte sich am Dienstag oberhalb der Marke von 4.000 US-Dollar festigen. Aus den USA wurde um 16:00 Uhr die...

DAX pendelt weiter um die 25 000 – Nike spürt die Konsumzurückhaltung

Zum Start in das zweite Börsenhalbjahr dürfte sich der DAX weiter mit der Marke von 25 000 Punkten beschäftigen. Die ersten sechs Monate hielten mit...

DAX schließt zum Halbjahresende mit 1,50% Gewinn – Siemens Energy triumphiert

Der Xetra-DAX ging am Dienstag, den 30. Juni 2026 mit einem Kursgewinn von 1,50 Prozent und 24.995,81 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: Kraft Heinz – Befreiungsschlag ante portas?

Die Aktie von Kraft Heinz (WKN: A14TU4) weist ausgehend vom im Februar 2017 bei 97,77 USD markierten Rekordhoch einen intakten langjährigen Abwärtstrend auf. Nach einer...

Aktie im Fokus: Zalando – Analysten von Berenberg prognostizieren Kursverdopplung

Die im DAX enthaltene Aktie des Konzerns Zalando notierte am 13. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 26,81...

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

DAX weiter ohne Dynamik – Deutsche Telekom bekommt Konkurrenz in den USA

So richtig wollte auch heute keine Dynamik in den Handel an der Frankfurter Börse kommen. Die derzeitigen Impulse reichen nicht aus, um den Anlegern Kauflaune...

Inflationsrate sinkt im Juni auf 2,3 Prozent

Die Inflation in Deutschland ist im Juni wegen fallender Ölpreise und durch den Tankrabatt erneut gesunken. Waren und Dienstleistungen verteuerten sich nur noch um 2,3...

sino AG: Kerngeschäft auf Rekordkurs – Prognose wird angehoben, Dividende von mindestens 14,80 EUR je Aktie geplant

Das erste Halbjahr des Geschäftsjahres 2025/2026 (1. Oktober 2025 bis 31. März 2026) war für die sino AG sehr erfolgreich. Das Kerngeschäft befindet sich auf...

Aktie im Fokus: SAP – Jefferies-Analysten sehen bis zu 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Newstrading: Kakao und Kaffee im Aufwind

Aktuell rücken insbesondere Kakao und Kaffee wieder in den Fokus, denn beide Rohstoffe profitieren von ähnlichen fundamentalen Treibern und zeigen gleichzeitig interessante charttechnische Strukturen. Der...

Aktie im Fokus: Nemetschek – Analysten der UBS prognostizieren über 30% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Nemetschek notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 70,90...

DAX setzt Konsolidierung fort – Gute Stimmung zum Quartalsende in Asien

Die Wall Street hat mit ihrem starken Wochenauftakt den Grundstein für einen positiven Handelstag an den Börsenplätzen in Asien gelegt. Zusätzlich beflügelten positive Einkaufsmanagerindizes aus...

Silber: Kursrückgang unter 60-Dollar-Marke inmitten Tech-Volatilität

Der Preis für eine Feinunze Silber hielt sich zum Wochenbeginn deutlich unterhalb der 60.US-Dollar-Marke auf. Überhaupt waren die Edelmetalle am Montag nicht gesucht. Die mittlerweile...

XTB führt Aktien-Sparpläne ein – über 3.400 Titel ohne Kommission besparbar

Der Online-Broker XTB baut sein Sparplan-Angebot deutlich aus. Seit dem 22. Juni können Kunden bei XTB neben ETF-Sparplänen auch Aktien-Sparpläne einrichten. Insgesamt stehen aktuell 3.469...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Infineon, Siemens Energy, Space Exploration Technologies, ServiceNow, Puma und Amazon

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect Last Minute auf Infineon mit 15,0% Kupon, eine Aktienanleihe Protect Last Minute auf Siemens Energy mit...

comdirect Aktion: 23% mit Aktienanleihe Protect auf AMD

Kunden der comdirect können die Anleihe des Emittenten Morgan Stanley noch bis zum 20. Juli 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...