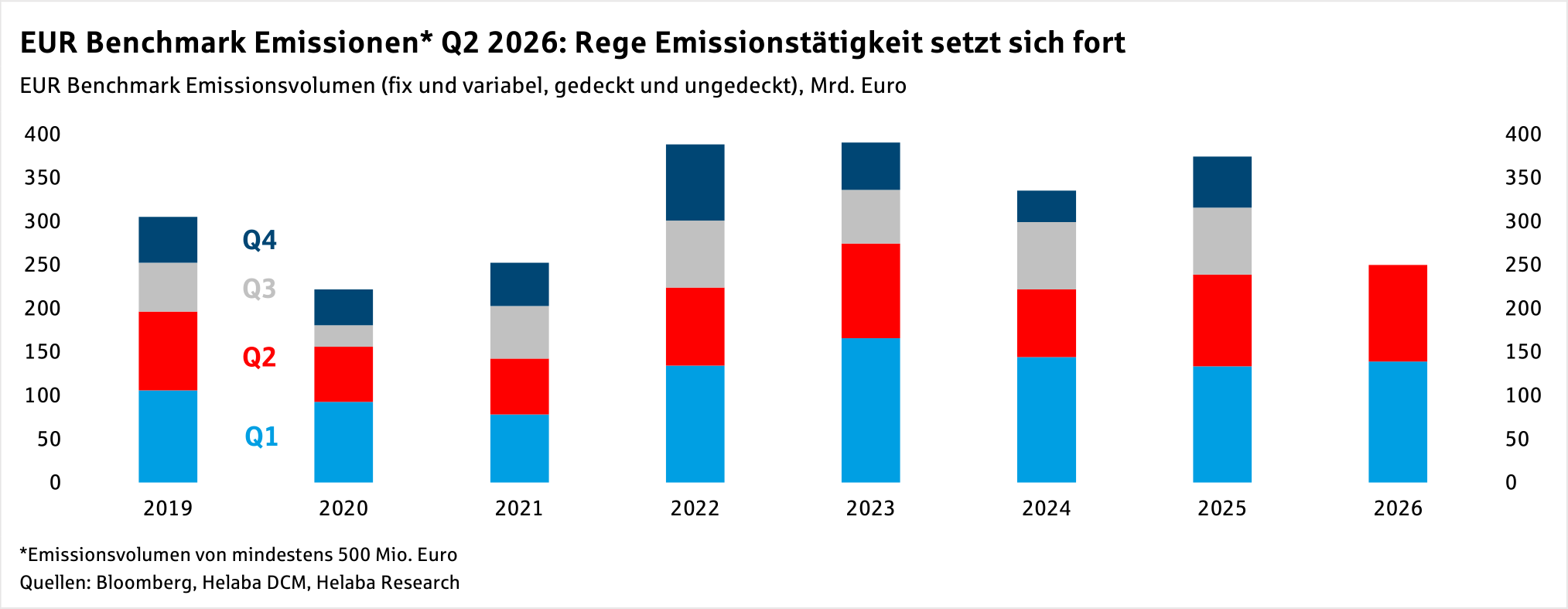

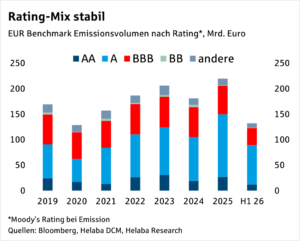

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag damit gleichauf mit dem bisherigen Spitzenwert eines 2. Quartals im Jahr 2023, als allerdings noch Refinanzierungen zurückgezahlter Zentralbankliquidität (TLTRO) das Geschehen prägten.

Die lebhafte Emissionstätigkeit ist gemäß unserer Beobachtung insbesondere durch die hohen Fälligkeiten getrieben, die im Jahr 2026 auf einen Höhepunkt zusteuern. Im von Handelskriegen und militärischen Auseinandersetzungen bestimmten Nachrichtenumfeld nutzen die Emittenten daher offene Marktfenster rege, um ihre Emissionspläne frühzeitig zu erreichen. Die hohen Fälligkeiten sind u.a. darauf zurückzuführen, dass inzwischen auch die nach der Finanzmarktkrise eingeführte Kategorie der Senior Non-Preferred (SNP) Anleihen voll etabliert ist und sich bei ihr ein ausgewogener Rhythmus zwischen Neuemissionen und Fälligkeiten eingestellt hat.

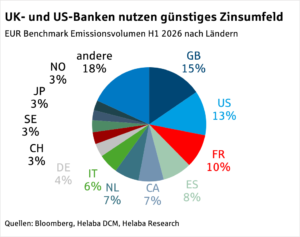

Während der Rückgang der Emissionstätigkeit im 2. Quartal gegenüber dem 1. Quartal 2026 vor allem von US-Banken (-90 %) und französischen Banken (-55 %) stark ins Gewicht fiel, waren britische, niederländische und norwegische Banken weiterhin stark aktiv.

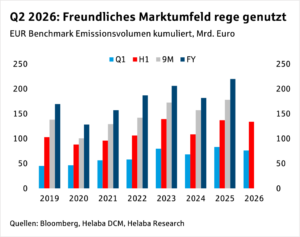

Im gesamten 1. Halbjahr 2026 belief sich das Emissionsvolumen erstrangig unbesicherter Bankanleihen auf rund 136 Mrd. Euro. Trotz des Ende Februar ausgebrochenen Irankriegs erreichte es damit nahezu die Rekordwerte aus den Jahren 2023 und 2025. Die verhaltene Primärmarktaktivität in den Wochen 8 bis 15 wurde durch die anschließenden Transaktionen und den starken Jahresauftakt mehr als kompensiert. Die hohen Überzeichnungsquoten von teils deutlich über 3x belegen die sehr gute Aufnahmebereitschaft bei den Investoren.

Wir bleiben daher bei unserer Schätzung für das Neuemissionsvolumen erstrangig unbesicherter Bankanleihen im EUR-Benchmark-Format für das Gesamtjahr 2026 von 210 Mrd. Euro (siehe unser Primärmarkt Update vom 2. April 2026).

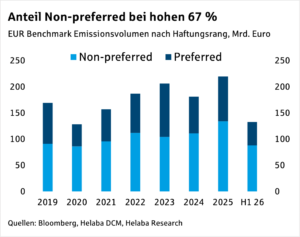

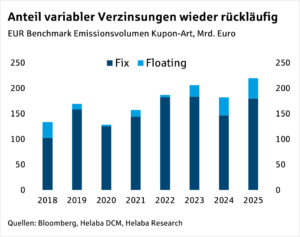

Für ein erneut starkes Emissionsjahr sprechen unverändert vor allem die umfangreichen Fälligkeiten. Diese verharren auch 2027 auf hohem Niveau. Für SNP-Emissionen bleiben die regulatorischen Anforderungen ein wichtiger Faktor. Zwar sind die Mindestquoten erreicht, hohe Fälligkeiten sind inzwischen jedoch auch in diesem Bereich Haupttreiber für die Emissionspläne. Wir erwarten, dass der Anteil der SNP-Emissionen weiterhin deutlich über der Hälfte der Gesamtemissionen liegen wird.

Die Einführung einer generellen Depositor Preference in ganz Europa sollte nur eine begrenzte Auswirkung auf die Bonität von Preferred-Anleihen haben. Die Institute könnten jedoch mit der Emission weiterer Preferred-Titel gegensteuern. Bis die neuen Regelungen in den einzelnen Mitgliedstaaten umgesetzt sind, wird es allerdings noch bis Mitte 2028 dauern (siehe unsere Publikation Generelle Depositor Preference verabschiedet vom 27. März 2026).

Geopolitische und makroökonomische Unsicherheiten werden wohl auch weiterhin für ein volatiles Kapitalmarktumfeld sorgen. Angesichts der hohen Fälligkeiten sind die Emittenten bereit, offene Kapitalmarktfenster für Transaktionen zu nutzen. Das richtige Timing bleibt eine Herausforderung.

Covered Bonds: Wie robust kann ein Markt sein?

„Off“ war der Markt bis dato allerdings nur ein einziges Mal, nämlich infolge des Kriegsausbruchs im Iran Ende Februar. Danach wurden sämtliche rhetorischen, kriegerischen oder handelspolitischen Eskalationen vollständig absorbiert. Dies gilt sowohl für die Volumen- als auch für die Spreadentwicklung.

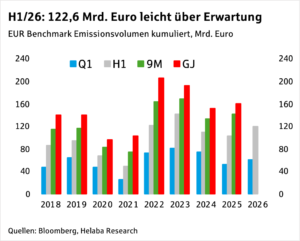

Unsere ursprüngliche Jahresprognose von 163 Mrd. Euro basiert auf einer aggregierten Bottomup-Analyse. Ausgehend vom Fälligkeitsprofil und den Kreditneuvergabeprognosen jedes einzelnen Emittenten ermitteln wir unsere Emissionserwartungen für das Gesamtjahr. Angesichts von 122,65 Mrd. Euro an Neuemissionen im ersten Halbjahr haben wir uns zuletzt jedoch die Frage gestellt, ob unsere Prognose noch tragfähig ist. Im langjährigen Durchschnitt werden im ersten Halbjahr etwa 67 % des Gesamtjahresvolumens platziert. Eine einfache Extrapolation würde uns demnach zu einem Gesamtvolumen von rund 183 Mrd. Euro führen.

Im Endeffekt fühlen wir uns bei der Betrachtung aller Einflussfaktoren mit unserer Prognose nicht komplett unwohl. Wir unterschätzten auf der Makroebene offenkundig die Resilienz des Covered-Bond-Marktes gegenüber den geopolitischen Spannungen, während wir auf der Mikroebene die EUR-Emissionen kanadischer und britischer Banken zu niedrig angesetzt hatten. Dem stehen mögliche Vorzieheffekte aus H2 2026 sowie ein etwas zu hohes Volumen aus Schweden, Singapur und Österreich entgegen. Prefunding für 2027 könnte ein kleiner Zusatzeffekt sein, insbesondere angesichts der anstehenden Präsidentenwahlen in Frankreich. Da jedoch das Ergebnis vermutlich frühestens Anfang Mai feststeht, dürfte die Neigung zu Prefunding im Vorjahresvergleich kaum erhöht sein.

In einer Gesamtbetrachtung erscheint uns aber eine kleine Nachschärfung unseres Jahresziels auf 169 Mrd. Euro sinnvoll.

Abgesehen von dem enormen Emissionsvolumen im zweiten Quartal – vor allem im Juni – halten wir folgende Aspekte für besonders erwähnenswert:

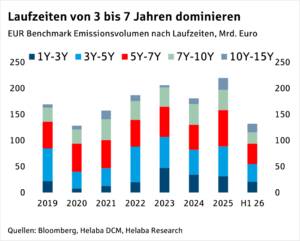

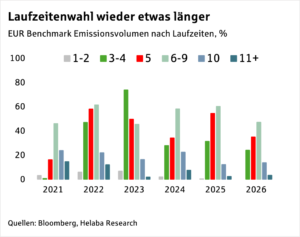

- Trend zu Dual-Tranche-Emissionen setzt sich fort: Bereits zur Jahreshälfte 2026 wurde mit 18 Dual-Tranche-Transaktionen (davon acht im zweiten Quartal) der bisherige Rekord von 16 Transaktionen aus dem Jahr 2023 übertroffen. Allein in diesem Kalenderjahr emittierten mit BMO, UBS, DANBNK, BAWAG und BNS gleich fünf Institute erstmals in diesem Format. Die gängigste Kombination war dabei 3Y/7Y; hervorzuheben ist die BAWAG mit einer 7Y/12Y-Kombination. Wir beurteilen diese Entwicklung positiv: Die Primärmarktaktivität wird gebündelt, die platzierten Volumina steigen und die eingebaute Flexibilität sorgt für stabilere Transaktionen.

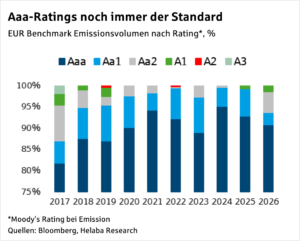

- Für stabilere Transaktionen sogen auch größere Bankenkonsortien: Die Anzahl der Lead-Manager nimmt weiter zu. Erstmals liegt die durchschnittliche Anzahl der Konsortialbanken bei über sechs (vor zehn Jahren waren es noch ca. 4,5). Auf Dealby-Deal-Basis entfiel damit auf jeden Konsortialführer ein durchschnittliches Dealvolumen von 160 Mio. Euro, wobei der Mindestwert bei 62 Mio. Euro lag.

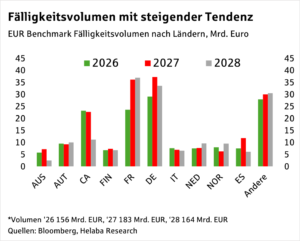

- Länderbasis auf Rekordniveau: Auch bei der Anzahl der Covered-Bond-Länder ist das Jahr 2026 rekordverdächtig. Aktuell steht der Zähler bei 25 Ländern, womit der Höchstwert des Vorjahres bereits egalisiert wurde. Mit Estland, Griechenland und der Türkei gelten drei weitere Länder als potenzielle Emissionskandidaten.

- Beinahe verwaistes 10Y+-Segment: Im zweiten Quartal blieb das lange Laufzeitenband fast vollständig ungenutzt – möglicherweise eines der wenigen Signale für eine gestiegene Risikoaversion der Emittenten. Einzig die Crédit Agricole Italia wagte sich mit einer 11jährigen Transaktion aus der Deckung. Die Neuemissionsprämie fiel mit 4 bp zwar relativ hoch aus, was allerdings auch dem Transaktionsvolumen geschuldet war: Mit 1 Mrd. Euro wurde erstmals seit zwei bzw. vier Jahren wieder eine größere Transaktion im Laufzeitenbereich von über zehn Jahren platziert. Angesichts einer soliden 1,6fachen Überzeichnung war dies eine erfolgreiche Emission.

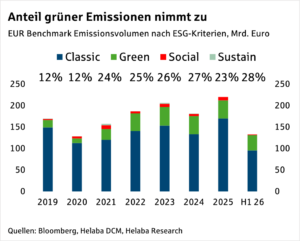

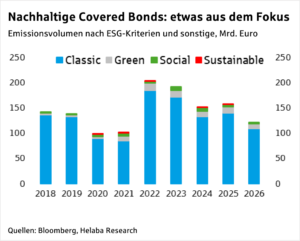

- Verhaltene Dynamik bei ESG-Transaktionen: Im ersten Halbjahr wurden knapp 10 Mrd. Euro im Green-Format und 1,6 Mrd. Euro im Social-Segment emittiert, was für das Gesamtjahr voraussichtlich auf eine Stagnation hinausläuft. Am 2. Juli 2026 findet jedoch die ESG-Rating-Verordnung (Verordnung (EU) 2024/3005, „die Verordnung“) Anwendung. Die im November 2024 angenommene Verordnung soll die Zuverlässigkeit und Transparenz von ESG-Ratings in der Europäischen Union verbessern. Wir begrüßen diese Regulierung als flankierende Unterstützung für dieses Marktsegment.

Erstrangig unbesicherte Anleihen

Covered Bonds

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

-

Covered Bonds trotzen globalen Krisen mit Rekordemissionen und stabilen Spreads

Zwei von drei Weltmächten befinden sich derzeit in militärischen Konflikten, beide mit unklarem Ausgang. Ein Konflikt liegt vor der Haustür der EU, der andere in...

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Weitere Trading News

Kryptobörse vs. Wallet: Warum Kraken für Einsteiger und Fortgeschrittene funktioniert

Wer in Kryptowährungen investieren möchte, steht schnell vor einer grundsätzlichen Frage: Börse oder eigene Wallet? Auf Kraken müssen sich Nutzer nicht entscheiden – beide Welten...

WH SelfInvest Stock-Box: Nasdaq-Portfolio knackt die Marke von 1.000% Rendite

Es gibt Marken, die haben an der Börse vor allem psychologische Bedeutung – und 1000% Rendite gehört zweifellos dazu. Kunden der ersten Stunde der Nasdaq...

Aktie im Fokus: Deutsche Telekom charttechnisch vor Aufwärtsimpuls und mit 4% Dividende für langfristig orientierte Anleger interessant

Besonders relevant werden jetzt der volumengewichtete Durchschnitt, die Value-Area-High 2023, der POC 2023/2024 und die Value-Area-Low 2024 – dort entscheidet sich, ob aus der Bereinigung...

flatexDEGIRO übersteigt 100 Milliarden Euro an Securities under custody

flatexDEGIRO, einer der führenden Online-Broker Europas, hat die Marke von 100 Milliarden Euro an Kundenwertpapieren (ohne Cash-Bestände) überschritten und damit einen bedeutenden Meilenstein in der...

EUR/USD: Euro stabilisiert sich nach rückläufiger Inflation

Am Mittwoch stand eine Reihe volkswirtschaftlicher Daten für das Währungspaar EUR/USD zur Marktbewertung an. Für die Eurozone wurden am Vormittag die Verbraucherpreise für den Berichtsmonat...

DAX springt auf neues Allzeithoch – Tech-Abwesenheit und gute US-Konjunkturdaten

Der DAX profitierte heute ganz eindeutig von der geringen Gewichtung der reinen Technologieunternehmen. Aber selbst die Aktie von Infineon, die zunächst noch in den Sog...

Aktie im Fokus: ASML – Analysten der UBS erwarten über 40% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 22. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 1.707,60 Euro. Seitdem...

Aktie im Fokus: CME Group – Rally von zentralem Support

Die Aktie der CME Group (WKN: A0MW32) hatte oberhalb des zyklischen Tiefs bei 166,55 USD im Januar 2023 eine übergeordnete Trendwende vollzogen. Die anschließende Hausse...

Aktie im Fokus: Nordex SE – Analysten von Deutsche Bank Research sehen knapp 30% Kurspotenzial

Die im MDAX und TecDAX enthaltene Aktie des Konzerns Nordex notierte am 10. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Börsenausblick – Starkes erstes Halbjahr schreit nach einer Sommerpause

Nach einer außergewöhnlich starken Entwicklung der internationalen Aktienmärkte im ersten Halbjahr spricht viel dafür, dass die Börsen in den kommenden drei bis sechs Monaten in...

XTB bietet Neukunden 3,5 Prozent auf nicht investiertes Kapital bei täglicher Verfügbarkeit

XTB zeigt einmal mehr, wie effektiv Kunden ihr Geld beim Online-Broker arbeiten lassen können. So bietet XTB jetzt Neukunden für die ersten 90 Tage 3,5...

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

Bitcoins tiefer Fall: Auf halbem Weg nach unten oder zurück auf Anfang?

Vor einem Jahr rieben sich Bitcoin-Anleger noch erfreut die Hände beim Blick auf die vielen Nullen auf ihren Bankkonten. Angetrieben von einer Angebotsverknappung nach dem...

Gold: Fed-Zinspause stärkt Goldpreise auf dem Weg zur 4.900-Dollar-Marke

Fed-Chef Kevin Warsh betonte am Mittwoch einer Meldung von Bloomberg zufolge, dass die Inflationserwartungen innerhalb der letzten vier Wochen (seit dem letzten Fed-Meeting) zurückgegangen sind...

Aktie im Fokus: DWS Group zeigt starken Aufwärtstrend und relative Stärke zum Gesamtmarkt

Die Aktie der DWS Group (WKN: DWS100) weist auf allen relevanten Zeitebenen einen intakten Aufwärtstrend sowie relative Stärke zum Gesamtmarkt auf. Auf Sicht der vergangenen zwölf Monate...

DAX verteidigt 25.000er-Marke – Rheinmetall explodiert mit +6% auf 1.050 Euro

Der Xetra-DAX beendete den Mittwoch, den 01. Juli 2026 mit einem Kursgewinn von 0,18 Prozent und 25.040,28 Punkten. Das Handelsvolumen via Xetra betrug rund 4,18...

DAX ohne Halbleiter-Sorgen – Südkoreas Börse stoppt Handel kurzzeitig

Die sich beschleunigende Korrektur im Halbleitersektor sorgte an der Börse in Südkorea heute mal wieder für eine kurzzeitige Aussetzung des Handels – nicht die erste...

Consorsbank Top-Fonds im Juli: DWS European Opportunities

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2026 den DWS European...

14 neue ETFs mit aktiven Strategien von Long/Short bis Geldmarkt

14 neue ETFs stehen Anlegern an Xetra und Frankfurt zur Verfügung. Aktive Strategien dominieren das Paket – von Long/Short- und Managed-Futures-Strategien über Put-Options- und Puffer-ETFs...