Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

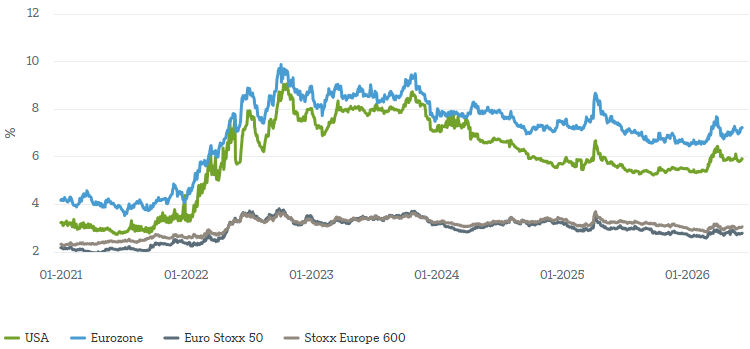

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei etwa 6 bis 7 Prozent. Für Anleger bedeutet das, dass diese Anlageklasse wieder spürbare Einkünfte, oft als „Carry“ bezeichnet, liefert. Diese Entwicklung ist kein kurzfristiges Phänomen, sondern Ausdruck eines strukturellen Wandels infolge der globalen Zinswende.

High Yield ist ein fester Bestandteil der weltweiten Kreditmärkte. Unternehmen mit niedrigerer Bonität nutzen dieses Segment zur Finanzierung und zahlen dafür höhere Renditen. Für Anleger ergibt sich daraus eine Anlageform, die zwischen klassischen Anleihen hoher Qualität und risikoreicheren Anlagen wie Aktien liegt. In breit aufgestellten Portfolios dient sie häufig als Einkommensquelle, deren Entwicklung eng mit der wirtschaftlichen Lage der Unternehmen verknüpft ist.

Carry ersetzt Kursgewinne als Haupttreiber

Die Nachfrage erscheint jedoch robust, da viele Anleger weiterhin nach attraktiven Einkommensquellen suchen. Zudem nutzen Unternehmen den Markt, um sich im neuen Zinsregime Finanzierungen zu sichern. Der High-Yield-Markt ist liquide und transparent; die Preise reagieren schnell auf neue Informationen. Das erleichtert das Risikomanagement, führt aber auch dazu, dass sich negative Nachrichten zügig in Kursbewegungen niederschlagen.

Späte Phase des Kreditzyklus mit sinkendem Risikopuffer

Genau darin liegt eine zentrale Herausforderung. Trotz bislang moderater Ausfallraten wird das Umfeld immer anspruchsvoller. Höhere Finanzierungskosten und eine schwächere Konjunktur belasten Unternehmen zunehmend, insbesondere solche mit einem höheren Verschuldungsgrad. Gleichzeitig werden die Unterschiede zwischen den Emittenten deutlicher. Hinter vergleichbaren Renditen können sich sehr unterschiedliche Risikoprofile verbergen.

Ein weiterer Faktor ist der begrenzte Risikopuffer. Da die Risikoaufschläge bereits niedrig sind, können unerwartete Ereignisse, wie etwa wirtschaftliche Abschwächungen oder unternehmensspezifische Probleme, schneller zu Kursverlusten führen. Der Markt reagiert sensibler als in früheren Phasen.

Auch strukturelle Aspekte gewinnen an Bedeutung. So variiert die Zusammensetzung des Marktes nach Regionen und Sektoren. Bestimmte Geschäftsmodelle sehen sich derzeit mit erhöhten Unsicherheiten konfrontiert, insbesondere im Zuge technologischer Veränderungen. Zudem können identische Renditen in verschiedenen Regionen unterschiedliche Risiken widerspiegeln.

Insgesamt deutet vieles auf eine späte Phase des Kreditzyklus hin. In einer solchen Phase verlagert sich der Fokus von breiten Marktbewegungen hin zu einer gezielten Auswahl einzelner Emittenten. Dabei hängt die Entwicklung stärker von unternehmensspezifischen Faktoren wie Verschuldung, Ertragskraft und Refinanzierungsfähigkeit ab.

Sorgfältige Auswahl wird zum Erfolgsfaktor

Für Investoren können sich daraus klare Schlussfolgerungen ergeben. High Yield bietet zwar weiterhin attraktive Erträge, erfordert aber eine deutlich sorgfältigere Vorgehensweise. Breite Marktinvestments könnten zunehmend nicht mehr ausreichen, da die Risiken ungleich verteilt sind. Wichtig sind eine gute Diversifikation über Sektoren und Emittenten sowie ein Verständnis der jeweiligen Risiken.

Im aktuellen Umfeld stellt sich daher weniger die Frage, ob High Yield Erträge liefern kann, sondern wie stabil diese Erträge sind. Ausschlaggebend sind die Qualität der Emittenten, ihre Widerstandsfähigkeit gegenüber wirtschaftlichen Veränderungen und ihr Umgang mit höheren Zinskosten. Da die Fehlertoleranz sinkt, kann eine sorgfältige Auswahl zum zentralen Erfolgsfaktor werden.

Hohe Rendite, enge Spreads im High-Yield-Segment

Carry is back – Renditen des Bloomberg-High-Yield-Index für die USA und die Eurozone & zum Vergleich die Dividendenrendite ausgewählter Indizes

Quellen: Bloomberg Finance L.P. DWS Investment GmbH

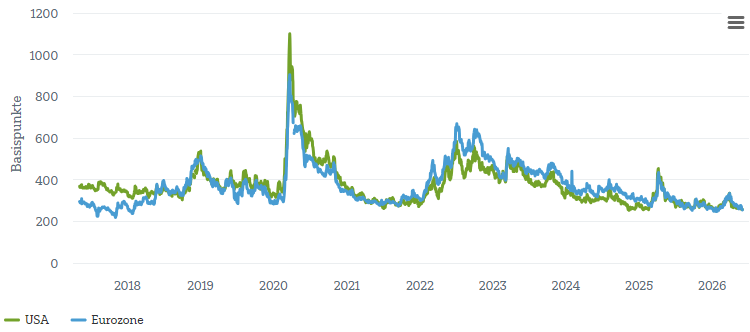

Spreads sind wieder eng – Renditedifferenzen des Bloomberg-High-Yield-Index für die USA und die Eurozone zu den entsprechenden Staatsanleihen

Quellen: Bloomberg Finance L.P. DWS Investment GmbH

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS Nachrichten

-

Marktausblick 2026: Aktien weiter aussichtsreich, Fragezeichen bei Gewinndynamik

„Die Aussichten für die Aktienmärkte sind unserer Ansicht nach weiter gut“, sagt Chefanlagestratege Vincenzo Vedda. Das liege vor allem an den nach wie vor sehr...

-

Marktausblick 2026: Differenziertes Marktumfeld für Aktien – Zinsanlagen wieder aussichtsreicher

Dass der Optimismus an den Märkten durchaus erschütterbar ist, zeigte sich Ende der ersten Handelswoche im Juni, als die Aktienmärkte und dort insbesondere die Technologiewerte...

-

Preisdruck mit Verzögerung?

„Die Wahrheit ist selten rein und niemals einfach“ – nicht nur in Oscar Wildes „Ernst sein ist alles“. Über Jahre war die Inflation im Euroraum...

-

EZB vor erster Zinserhöhung im Juni – wie schnell geht es weiter?

Nachdem bereits im April zahlreiche EZB-Mitglieder eine Zinserhöhung favorisiert hatten, dürfte die Notenbank am 11. Juni liefern und den Einlagensatz von 2,0 Prozent auf 2,25...

-

Aktueller Marktausblick: USA im klaren Vorteil – Unternehmen überraschen mit starken Gewinnen!

Ein zweistelliges Gewinnplus an der US-Technologiebörse Nasdaq im laufenden Jahr versus einer Nullnummer beim deutschen Leitindex Dax: An den Aktienmärkten lässt sich sehr gut ablesen,...

Weitere Trading News

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...

Aktie im Fokus: Deutz – Analysten von Warburg Research sehen fast 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Deutz notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,50...

DAX kann 25 000er-Marke behaupten – Techs wackeln trotz guter TSMC-Zahlen weiter

Nach einem tiefroten Start haben Schnäppchenjäger den DAX heute zurück über die Marke von 25 000 Punkten gekauft. Hilfreich dafür waren auch die guten Quartalszahlen...