Aktie im Fokus: Lloyds Banking Group – Britischer Hypothekarkreditgeber mit 4,2% Dividendenrendite.

Freedom24: Die Lloyds Banking Group gehört zu den größten Banken im Vereinigten Königreich.

Sie ist in drei Geschäftsbereichen tätig: Privatkundengeschäft, Firmenkundengeschäft sowie Versicherungen, Renten und Investitionen.

Die Bank bietet ihre Produkte und Dienstleistungen unter den Markennamen Lloyds Bank, Halifax, Bank of Scotland und Scottish Widows an.

Die Lloyds Banking Group wurde 1695 gegründet und hat ihren Hauptsitz in London, Großbritannien.

Was ist die Idee?

Durch die Umverteilung von Kapital zwischen unterschiedlichen Wirtschaftssektoren reagieren Banken äußerst sensibel auf Marktbedingungen.

Aufgrund der Verschärfung der Geldpolitik in den vergangenen zwei Jahren haben viele Banken weltweit erhebliche Einbußen in ihren Bilanzen verzeichnet, was insbesondere für den Zusammenbruch der US-Banken Silicon Valley Bank und Signature Bank im Frühjahr 2023 verantwortlich war.

Obwohl eine Bankenkrise abgewendet werden konnte, stehen die Aktien von Finanzinstituten seit geraumer Zeit unter Druck.

Auch bei den Banken der Eurozone haben sich die Probleme gehäuft. Gemäß den neuesten offiziellen Daten schrumpfte die Wirtschaft der EU im 3. Quartal 2023 um 0,1%.

Das BIP dieser Region ist in drei der letzten vier Quartale nicht mehr gewachsen.

Während viele US-Banken ihre Marktposition zurückgewonnen haben und derzeit zu den üblichen Aufschlägen zum Buchwert gehandelt werden, wird ein beträchtlicher Teil der EU-Banken weiterhin mit Abschlägen gehandelt.

Der Abschlag ist teilweise auf die makroökonomischen Herausforderungen in der Region zurückzuführen.

Diese Herausforderungen sind jedoch nur temporär.

So prognostiziert der IWF in seinem neuesten Bericht eine leichte Erholung der Wirtschaft in der Eurozone bereits für das Jahr 2024.

Darüber hinaus verlangsamt sich die Inflation in der Region, wobei Ökonomen davon ausgehen, dass die EZB ihren Leitzins in diesem Jahr viermal senken wird.

Die Unternehmensgeschichte reicht bis ins 18. Jahrhundert zurück, als ein Quäker namens Sampson Lloyd eine kleine Bank in Birmingham mitbegründete.

Im 20. Jahrhundert durchlief die Lloyds Bank mehrere Fusionen und Übernahmen, darunter 1995 die Fusion mit der TSB Group plc, aus der die Lloyds TSB Group plc hervorging.

Im Zuge der globalen Finanzkrise 2009 übernahm das Unternehmen mit finanzieller Unterstützung der britischen Regierung die HBOS plc und wurde in Lloyds Banking Group umbenannt.

In den folgenden Jahren zog sich die Regierung aus der Gruppe zurück, woraufhin Lloyds eine Umstrukturierung durchführte und eine Reihe strategischer Übernahmen tätigte, darunter die Übernahmen der MBNA Limited im Jahr 2017, der Embark Group im Jahr 2022 und von Tusker im Jahr 2023.

Heutzutage ist Lloyds eines der größten Finanzdienstleistungsunternehmen und der einzige umfassende Anbieter von Bank-, Versicherungs- und Investmentdienstleistungen im Vereinigten Königreich.

Das Unternehmen verfügt über bedeutende Franchises, anerkannte Marken und erhebliche Ressourcen, die es ihm ermöglichen, in verschiedenen Märkten eine führende Position einzunehmen.

Der Großteil der Unternehmenseinnahmen stammt aus dem Privatkundengeschäft, wobei ein erheblicher Teil des Kreditportfolios auf Hypotheken entfällt.

Mit einem Marktanteil von 17% ist Lloyds der führende Hypothekenfinanzierer im Vereinigten Königreich.

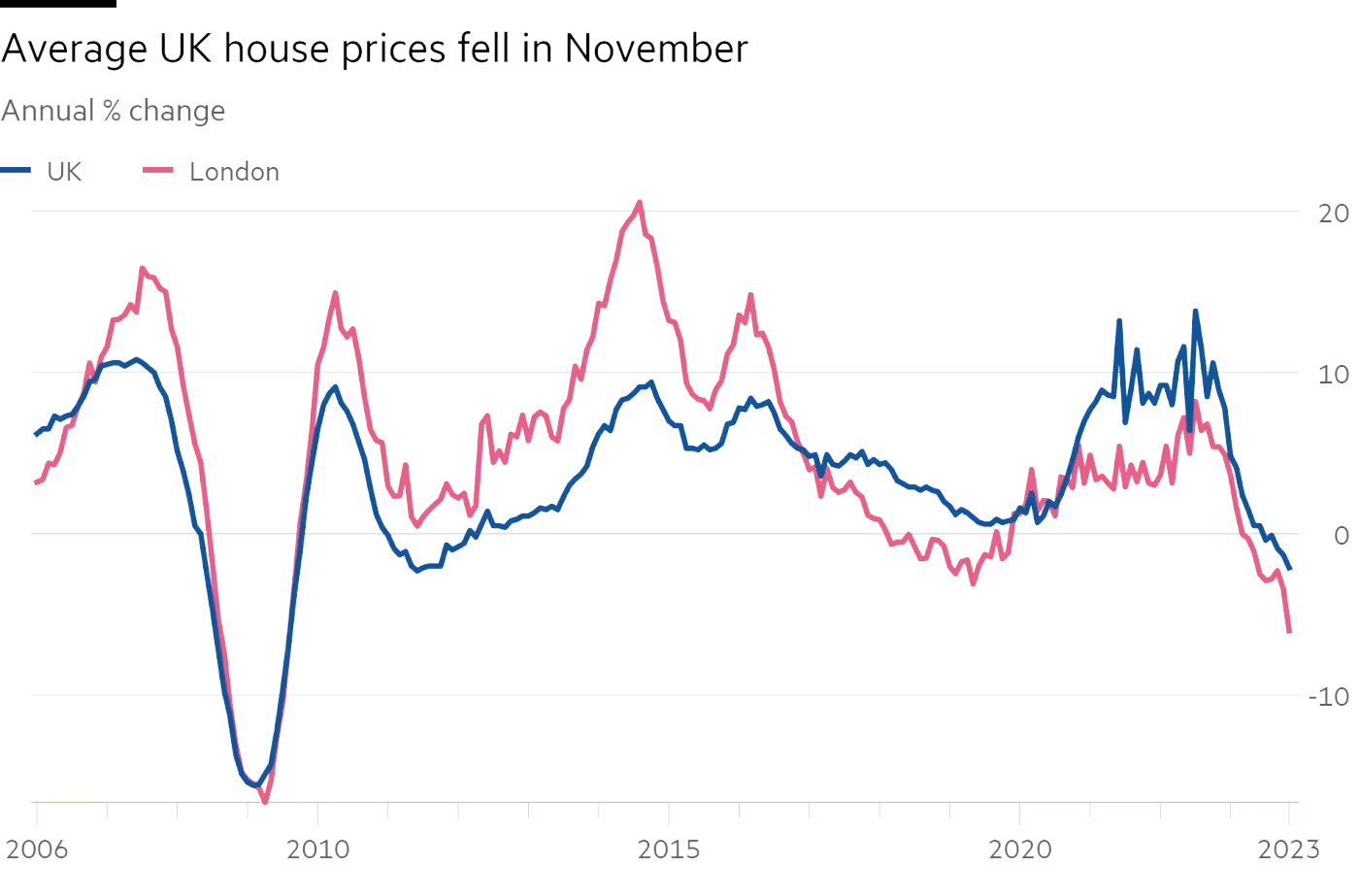

Die Fokussierung auf Hypotheken ist der Hauptgrund für den erheblichen Abschlag, mit dem die Unternehmensaktie derzeit gehandelt wird, da die Immobilienpreise im Vereinigten Königreich im Jahr 2023 kontinuierlich gesunken sind.

Entwicklung der durchschnittlichen Immobilienpreise im Vereinigten Königreich; Quelle: Financial Times

Wachstumstreiber: Hypothekendarlehen in UK wegen struktureller Wohnraumknapphei

Das erhebliche Exposure bei Hypothekendarlehen ist ein wichtiger Treiber für das langfristige Wachstum des Unternehmens.

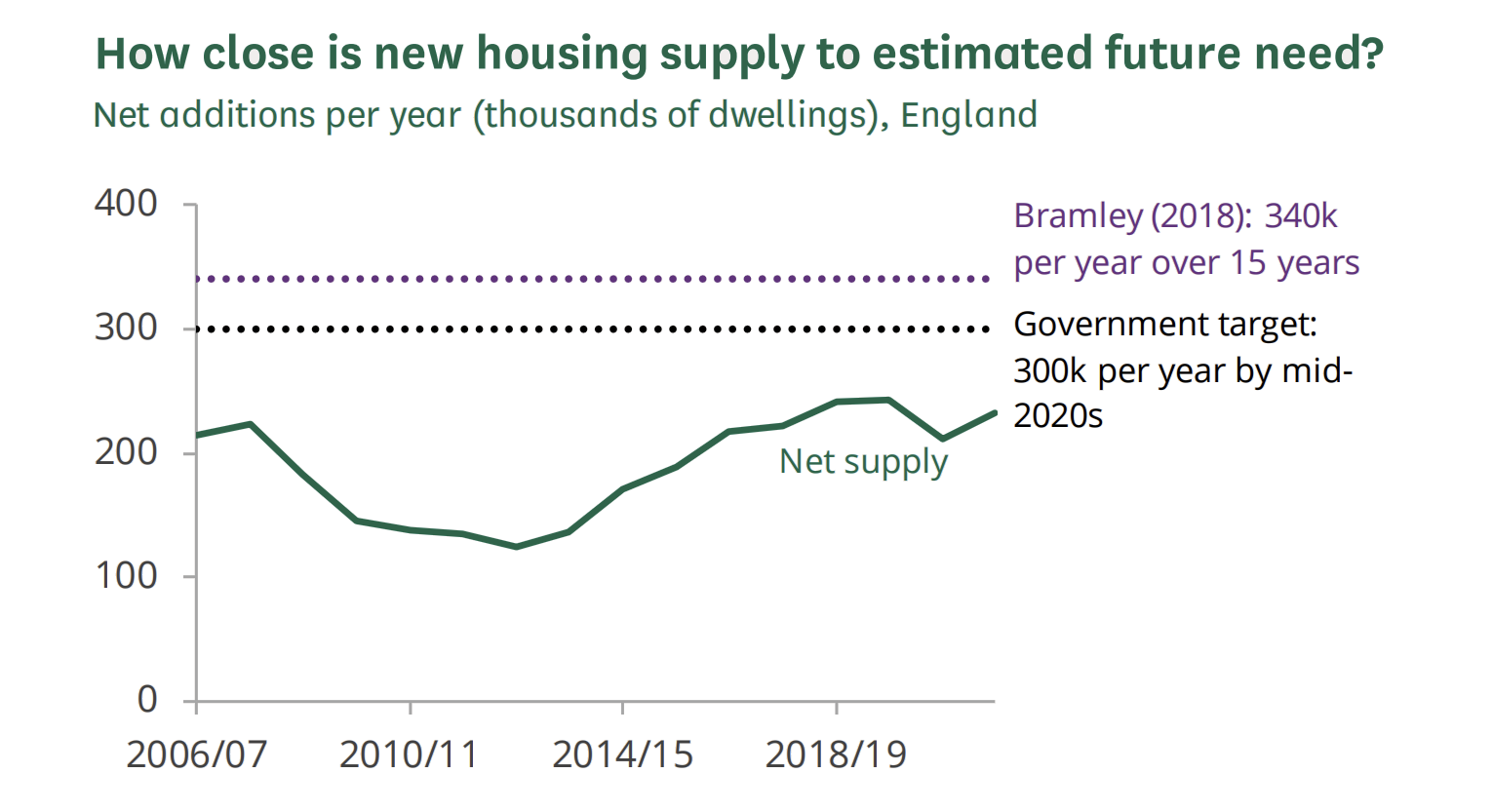

Im Vereinigten Königreich besteht seit Jahren eine strukturelle Wohnraumknappheit, die die Immobilienpreise stützt und einen erheblichen Nachholbedarf erzeugt.

Laut dem britischen Parlament, das sich auf eine Studie von Professor Bramley bezieht, muss das Vereinigte Königreich in den kommenden 15 Jahren jährlich 340.000 Wohnungen fertigstellen.

Strukturelle Engpässe auf dem britischen Wohnungsmarkt; Quelle: Britisches Parlament

Das gegenwärtige Ziel der Regierung liegt bei 300.000 Wohnungen pro Jahr. Im Jahr 2022 wurden etwa 233.000 neue Wohnungen fertiggestellt.

Um das Regierungsziel zu erreichen, müsste das jährliche Angebot um 29% gegenüber dem Vorjahr ansteigen.

Um die Nachfrage vollständig zu befriedigen und das Ziel von 340.000 Wohnungen zu erreichen, hätte die Zahl im Jahr 2022 um 46% steigen müssen.

Bei anhaltender Marktknappheit könnten die Immobilienpreise im Vereinigten Königreich langfristig ansteigen, was die Nachfrage nach den Dienstleistungen von Lloyds stimulieren würde.

Robuste Bilanz und Größenvorteile stützen das Geschäft

Lloyds verfügt über eine robuste Bilanz, diszipliniertes Risikomanagement und Größenvorteile.

Die Kundenkredite stiegen um 1,4 Milliarden Pfund, was auf höhere Summen im Hypothekengeschäft und einen Anstieg der unbesicherten Geschäftskredite zurückzuführen ist.

Etwa 68% des gesamten Kreditportfolios entfallen auf Hypotheken, während das Firmenkundengeschäft und das institutionelle Bankgeschäft mit 12,7% des Portfolios das zweitgrößte Segment darstellen.

Struktur des Kreditportfolios von Lloyds; Quelle: Formular 6-K

Trotz des Anstiegs der Rückstellungen für erwartete Kreditausfälle bleibt die Qualität des Portfolios robust.

Im 3. Quartal 2023 betrug der Gesamtanteil der Stufe 3 Kredite 2,4%, verglichen mit 1,7% am Ende des Jahres 2022.

Nach IFRS 9 beinhaltet Stufe 3 jene Kredite, bei denen zum Zeitpunkt des Berichts objektive Anzeichen für mögliche Abschreibungen vorliegen.

Der Anstieg war nur im Privatkundensegment bemerkbar, wo Hypothekenkredite etwa 84% des Portfolios ausmachen.

Wie bereits erwähnt, ist der Gegenwind auf dem Hypothekenmarkt nur vorübergehend und unserer Meinung nach bereits eingepreist.

Gleichzeitig wird die Stabilisierung des Marktes Lloyds in die Lage versetzen, einen erheblichen Teil seiner Rückstellungen für Kreditausfälle aufzulösen, was ein starker Katalysator für die Finanzergebnisse des Unternehmens sein könnte.

Lloyds Bank profitiert von stabilisierter Hypothekenlage und gesunkenen Zinsen“

Laut einer Umfrage der Bank of England, die am 18. Januar veröffentlicht wurde, ist der Anteil der Kreditgeber, die einen Anstieg der Ausfälle bei Hypothekenkrediten melden, im letzten Quartal des vergangenen Jahres gesunken.

Der Household Mortgage Default Tracking Index, der den Anteil der Kreditgeber angibt, die in den letzten drei Monaten einen Anstieg der Zahlungsausfälle gemeldet haben, lag im 4. Quartal 2023 bei 23,6%, verglichen mit 43,3% im 3. Quartal 2023.

Die Daten zeigten auch einen kleineren Anteil von Kreditgebern, die einen Rückgang der Nachfrage nach Hypothekenkrediten meldeten, wobei ein Anstieg der Kreditvergabe in den nächsten drei Monaten erwartet wird, da die Zinssätze seit ihrem Höchststand im Juni 2023 wieder gesunken sind.

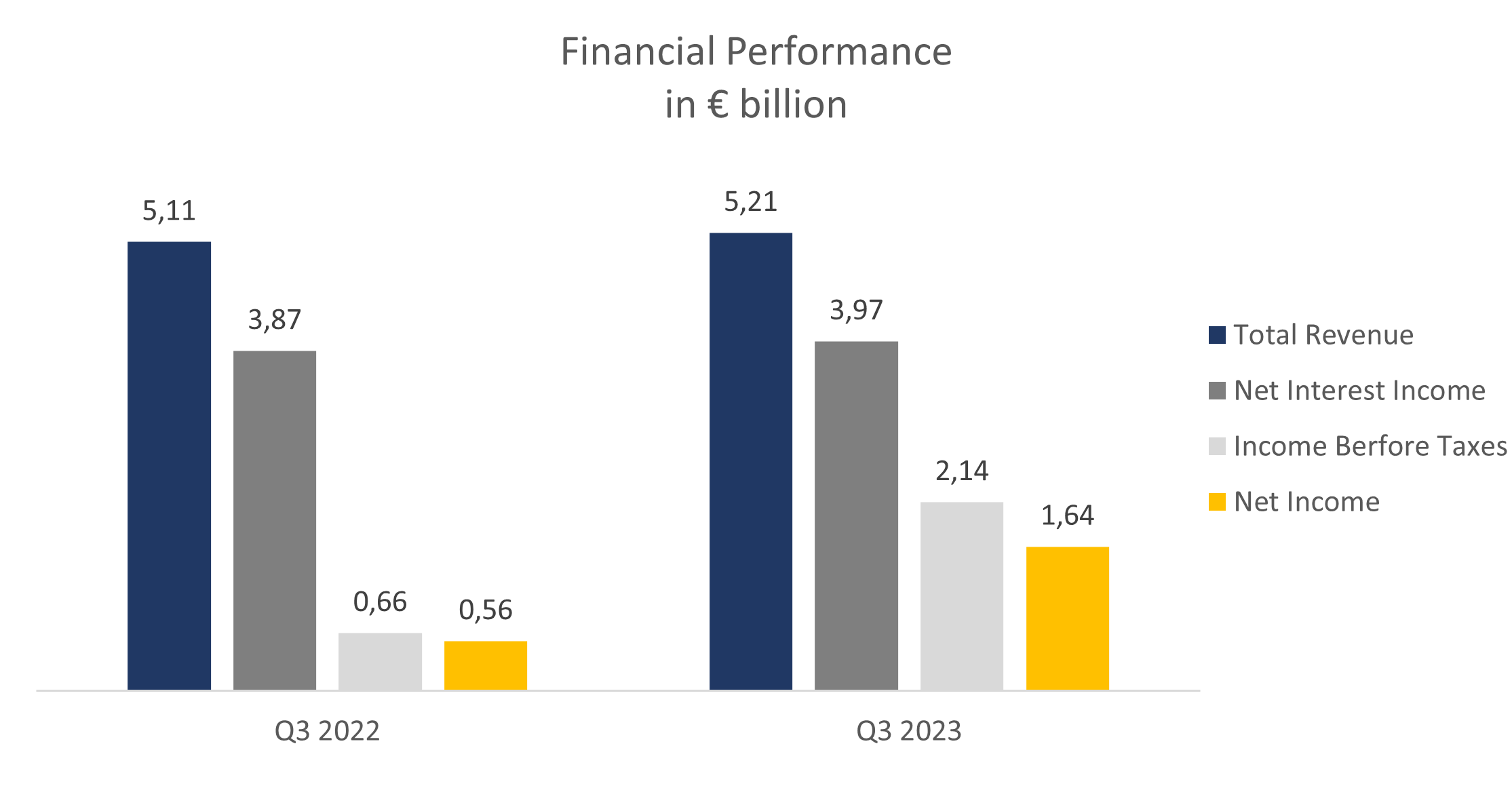

Lloyds Banking Group Finanzkennzahlen

Die Finanzergebnisse von Lloyds sind in Euro angegeben.

Die Finanzergebnisse des Unternehmens für den letzten Berichtszeitraum können wie folgt zusammengefasst werden:

- Die Gesamteinnahmen stiegen im Jahresvergleich um 2% auf 5,21 Milliarden Euro.

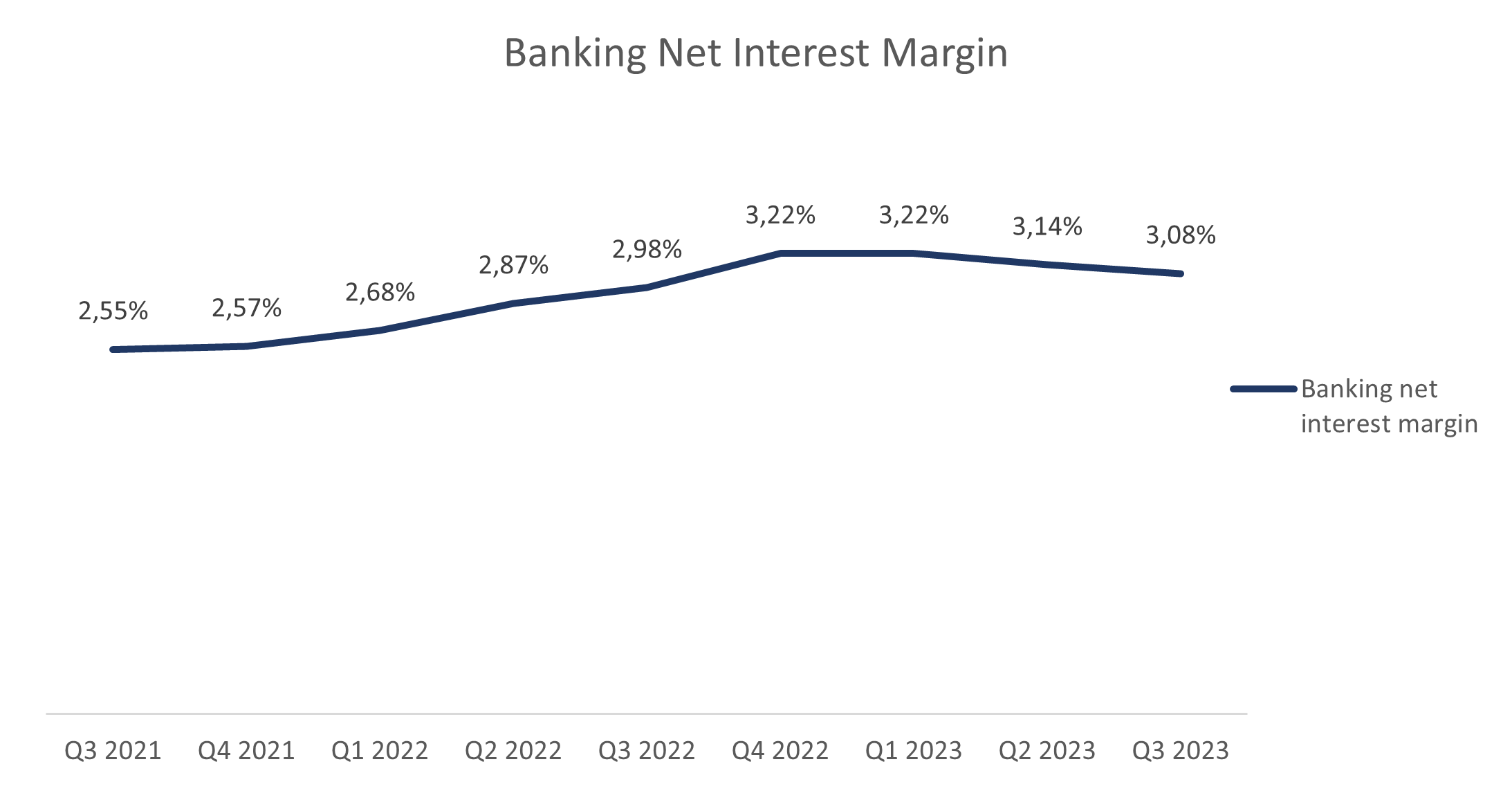

- Der Nettozinsertrag belief sich auf 3,97 Milliarden Euro, verglichen mit 3,87 Milliarden Euro im Vorjahreszeitraum. Die Nettozinsspanne stieg von 2,98% auf 3,08%.

- Der Vorsteuergewinn erhöhte sich von 656 Millionen Euro auf 2,14 Milliarden Euro.

- Der Nettogewinn lag bei 1,64 Milliarden Euro, verglichen mit 563 Millionen Euro im gleichen Zeitraum des Vorjahres.

Entwicklung der finanziellen Ergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

Nettozinsspanne; Quelle: Vom Autor zusammengestellt

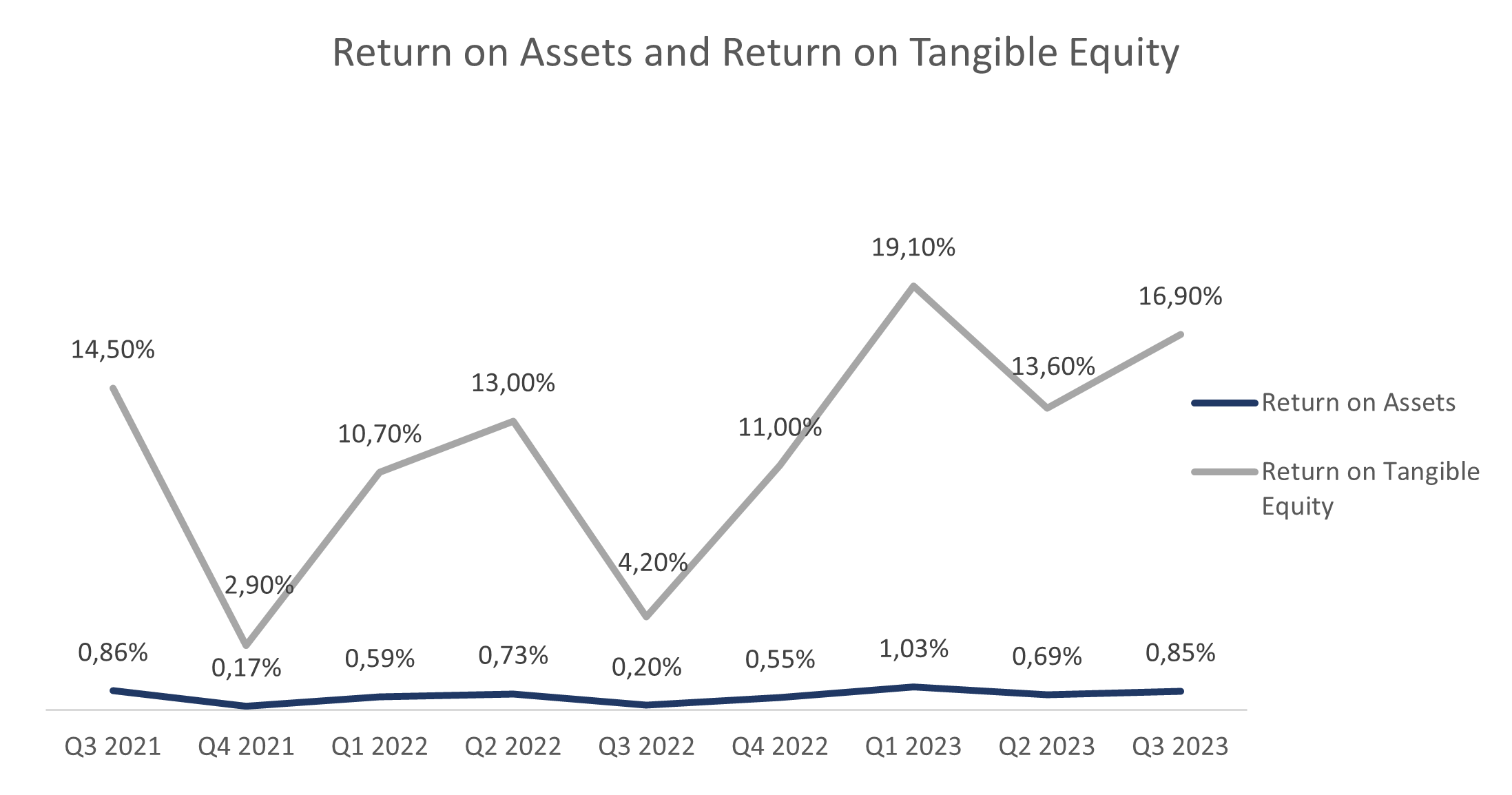

- Die Rendite auf das Gesamtkapital (ROA) betrug 0,85%, im Vergleich zu 0,69% im vorherigen Quartal und 0,20% im entsprechenden Vorjahreszeitraum.

Dieser Anstieg resultiert aus der Ausweitung des Kreditportfolios. - Die Rendite auf das materielle Eigenkapital (ROTE) lag bei 16,90 %, im Vergleich zu 13,60% im vorherigen Quartal und 4,20% im entsprechenden Vorjahreszeitraum.

Lloyds Rentabilität; Quelle: Zusammengestellt vom Autor

Lloyds Banking Group Dividendenpolitik

Aufgrund seiner hohen Effizienz und überschüssigen Eigenkapitals verteilt Lloyds aktiv Gelder an seine Aktionäre durch Dividendenzahlungen und Aktienrückkäufe.

Im Jahr 2022 zahlte das Unternehmen Dividenden in Höhe von insgesamt 1,48 Milliarden Pfund (ungefähr 1,72 Milliarden Euro) aus und führte ein Aktienrückkaufprogramm im Wert von 2,01 Milliarden Pfund (etwa 2,34 Milliarden Euro) durch.

Das neueste Aktienrückkaufprogramm endete am 25. August 2023 und resultierte im Rückkauf von etwa 4,4 Milliarden Stammaktien (ungefähr 7%).

Lloyds wird als gut kapitalisierte Bank angesehen.

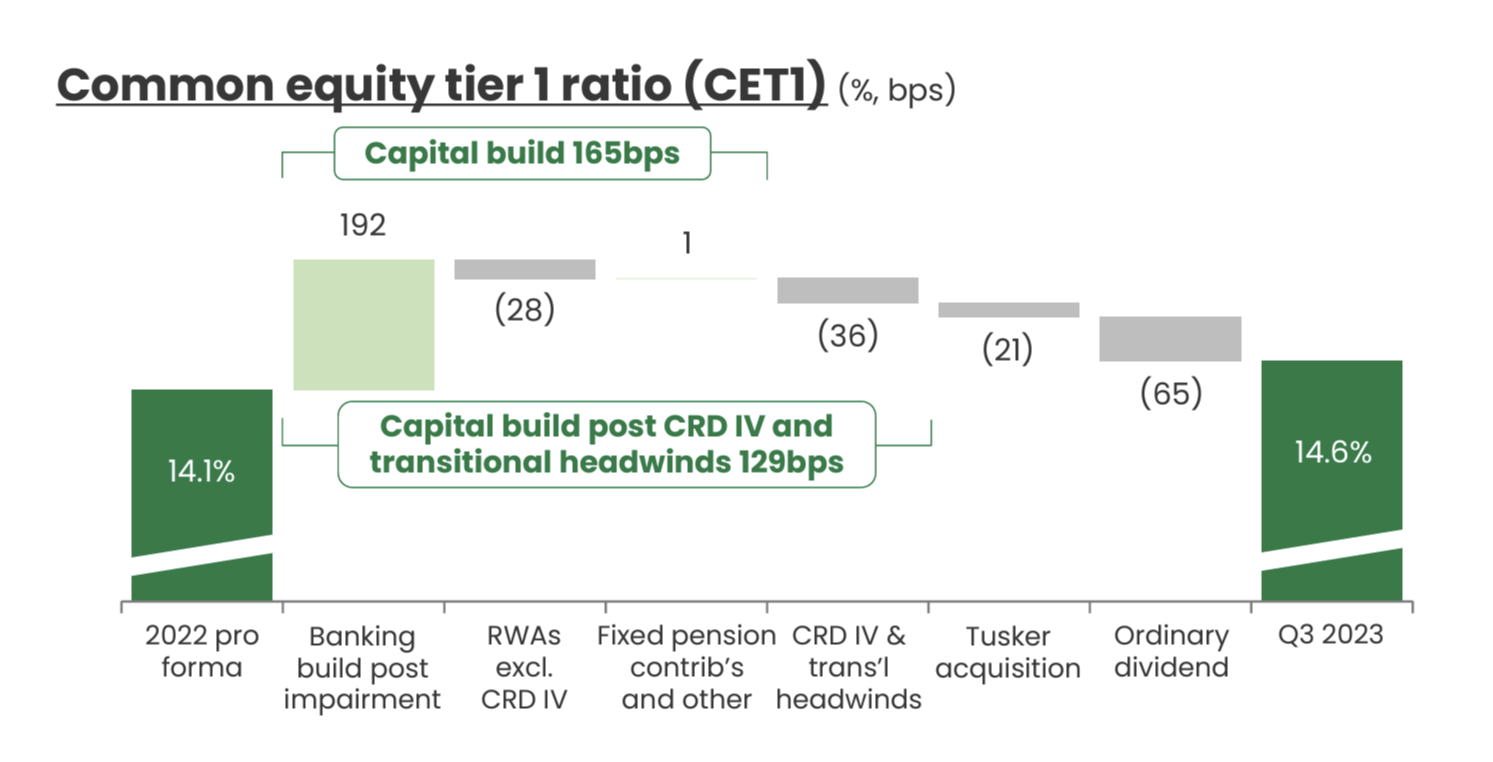

Die gesamte Kernkapitalquote (Common Equity Tier 1, CET1) beträgt 14,6%, im Vergleich zu einem regulatorischen Mindestwert von 10,4%.

Die Geschäftsführung des Unternehmens hat das Ziel, die Quote auf 12,5% zu reduzieren.

Es ist wahrscheinlich, dass Lloyds das überschüssige Kapital den Aktionären durch Aktienrückkäufe und Dividendenzahlungen zukommen lässt.

Die aggregierte harte Kernkapitalquote (Common Equity Tier 1); Quelle: Unternehmenspräsentation

Bewertung der Lloyds Banking Group Aktie

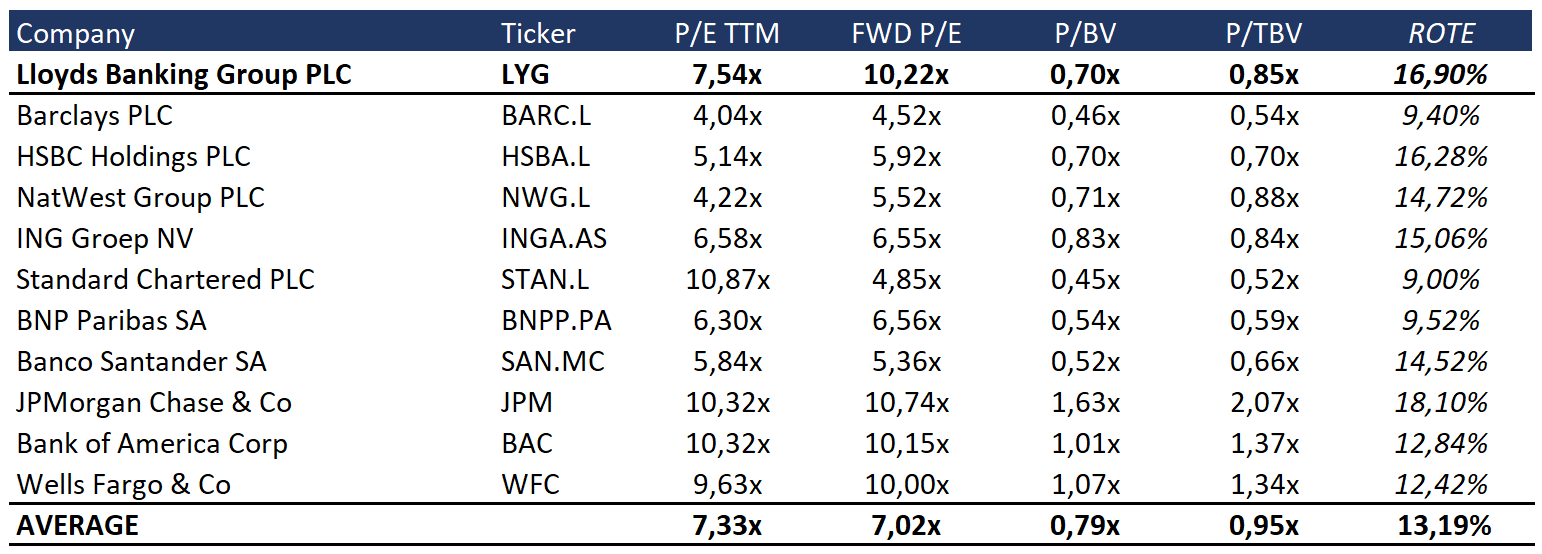

Unsere Vergleichsgruppe besteht aus einigen der bedeutendsten Banken in Europa und den USA.

Lloyds wird basierend auf einem KGV-Multiplikator von 7,54 zum Branchendurchschnitt gehandelt, allerdings mit einem Abschlag bei einem K/BV-Multiplikator von 0,70 und einem K/TBV-Multiplikator von 0,85.

Unserer Meinung nach ist die durchschnittliche Branchenbewertung und der Abschlag auf den Buchwert nicht gerechtfertigt, da Lloyds die höchste Eigenkapitalrendite unter seinen Wettbewerbern aufweist.

Vergleichende Bewertung; Quelle: Vom Autor zusammengestellt

Lloyds Banking Group Kursziele

Das niedrigste Kursziel unter den Investmentbanken, das von der HSBC festgelegt wurde, beträgt 2,40 US-Dollar pro ADR.

Citi hat dagegen ein Kursziel von 3,30 US-Dollar für die Aktie von Lloyds ausgegeben.

Laut der Konsensschätzung der Wall Street beträgt der faire Marktwert (Fair Market Value) 3,00 US-Dollar pro ADR, was ein Kurspotenzial von 42,2% impliziert.

Hauptgefahren

- Der Bankensektor ist extrem konjunkturzyklusabhängig. Wenn die EU-Wirtschaft in eine ausgedehnte Rezession fällt, könnten die Finanzergebnisse der Banken, inklusive der Lloyds Banking Group, belastet werden, was den Aktienkurs beeinträchtigen könnte.

- Die begrenzte Diversifizierung des Geschäfts und die hohe Konzentration auf Hypothekendarlehen machen das Unternehmen vom britischen Wohnimmobilienmarkt abhängig. Sollten die Zinssätze hoch bleiben, könnte die Nachfrage nach Hypothekendarlehen weiter sinken, was die Finanzergebnisse von Lloyds beeinflussen könnte.

Lloyds Banking Group (ADR) – Interaktiver Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Weitere Trading News

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...