ETF auf die weltweit größten börsennotierten Unternehmen aus dem Goldminen-Sektor

iShares Gold Producers UCITS ETF (IAUP; ISIN: IE00B6R52036) ist ein börsengehandelter Investmentfonds (ETF), der die Entwicklung des Index S&P Commodity Producers Gold Index nachbildet. Dieser Index umfasst die weltweit größten börsennotierten Unternehmen, die sich mit der Exploration und Förderung von Gold und begleitenden Metallen beschäftigen. Der Fonds wird von BlackRock verwaltet, seine Gesamtkostenquote beträgt 0,55%. Zum 2. April 2026 betrugen die Nettovermögenswerte des Fonds 4,54 Mrd. US-Dollar.

Was ist die Idee?

- Die Goldpreise sind nach Beginn des Konflikts zwischen den USA und dem Iran abrupt um fast 26% gefallen. Diese Bewegung wirkte kontraintuitiv angesichts der traditionellen Rolle von Gold als sicherer Hafen, wurde jedoch durch eine Kombination aus makroökonomischen und marktbezogenen Faktoren verursacht.

- Eine Schlüsselrolle spielte die Aufwertung des US-Dollars, begünstigt durch steigende Exporterlöse aus Energierohstoffen vor dem Hintergrund höherer Ölpreise. Gleichzeitig stiegen die Renditen von US-Staatsanleihen, da die Märkte anhaltende Inflation und ein „higher for longer“-Szenario („länger auf höheren Niveaus“) für die Zinssätze einpreisten.

- Auch von der Nachfrageseite zeigten sich Anzeichen einer Trendwende. Sowohl Zentralbanken als auch ETFs — die wichtigsten Treiber der Goldnachfrage in den letzten Jahren — zeigten Anzeichen einer Trendwende. Die Zuflüsse in ETFs wurden im März 2026 scharf negativ, während einige Zentralbanken, insbesondere in von der Energie abhängigen Volkswirtschaften, damit beginnen könnten, Gold zu verkaufen, um den Rückgang der Öl- und Gaseinnahmen im Zuge des Konflikts zu kompensieren.

- Trotz dieser kurzfristigen Belastungsfaktoren bleiben die langfristigen strukturellen Treiber positiv. Das Goldangebot ist insgesamt stabil, Zentralbanken betrachten Gold weiterhin als strategischen Reservewert, und anhaltende Sorgen um Haushaltsdisziplin und Währungsstabilität stützen seine Rolle in Anlageportfolios. Zudem bleibt die physische Nachfrage nach Barren und Münzen robust.

Grund 1. Starker Rückgang der Goldpreise vor dem Hintergrund des Konflikts zwischen den USA und dem Iran

Seit Beginn des Konflikts zwischen den USA und dem Iran sind die Goldpreise deutlich gefallen. Gold ist um etwa ~26% eingebrochen — von $5.390 je Feinunze am 2. März 2026 auf $4.260 je Unze am 23. März 2026, danach erholte es sich auf $4.500–$4.600. Auf den ersten Blick wirkt das kontraintuitiv, da Gold historisch in Phasen geopolitischer Instabilität als sicherer Hafen gilt. Dieser Rückgang lässt sich jedoch durch eine Kombination mehrerer Faktoren erklären, sowohl fundamentaler als auch stärker spekulativer.

Gold Chart

Nach einem Anstieg der Ölpreise um etwa ~40% seit Beginn des Konflikts wird erwartet, dass der Wert der US-Energieexporte deutlich zunimmt. Unter sonst gleichen Bedingungen führt dies zu einer höheren Nachfrage nach dem US-Dollar, da ausländische Käufer Dollar erwerben müssen, um zu bezahlen. Seit Ende Januar ist der DXY-Index von ~96,0 auf ~100,0 bis Ende März gestiegen.

Zweitens spielte der Anstieg der Renditen von US-Anleihen eine bedeutende Rolle. Die Rendite 10-jähriger Anleihen stieg von ~3,95% am 27. Februar 2026 auf derzeit ~4,31%. Dies spiegelt wachsende Sorgen wider, dass sich der Konflikt hinziehen könnte und hohe Ölpreise inflationsfördernden Druck ausüben werden. Infolgedessen begannen die Märkte ein Szenario einer Straffung der Geldpolitik einzupreisen, und die Erwartungen weiterer Zinssenkungen der Fed schwächten sich ab.

Dies führte zu Verkäufen von Staatsanleihen, was wiederum die Renditen nach oben trieb. Höhere Renditen steigern die Attraktivität vergleichsweise risikoarmer Anlagen, die Zahlungsströme in Form von Zinsen generieren, und senken die Nachfrage nach Gold, das keine laufenden Zahlungsströme abwirft.

Goldpreise im Vergleich zur realen Rendite 10-jähriger US-Staatsanleihen; Quelle: J.P. Morgan

Drittens war Gold am Markt zu einem überkauften Vermögenswert geworden. Investoren und Fondsmanager reduzieren häufig die Allokation in Vermögenswerten, die zuletzt die höchste Rendite erzielt haben. Laut BlackRock gab es 2025 rekordhohe Zuflüsse in börsengehandelte Produkte (ETP) — insgesamt wurden $100 Mrd. eingesammelt, davon flossen $83 Mrd. in goldbezogene Produkte. Allein im Januar kamen zusätzlich $15,5 Mrd. in Gold-ETP — der größte monatliche Zufluss seit September.

In der Folge begann man, Gold zu verkaufen, um Liquidität vor dem Hintergrund wachsender Unsicherheit aufzufüllen. In Phasen erhöhter Volatilität verkaufen Investoren in der Regel die liquidesten und profitabelsten Positionen, um schnell Liquidität zu erhalten. Darüber hinaus hat ein breiter Ausverkauf an den Finanzmärkten vermutlich einige Investoren dazu veranlasst, Goldpositionen zu liquidieren, um Verluste in anderen Vermögenswerten zu kompensieren.

Grund 2. Die wichtigsten Quellen der Goldnachfrage in den letzten Jahren

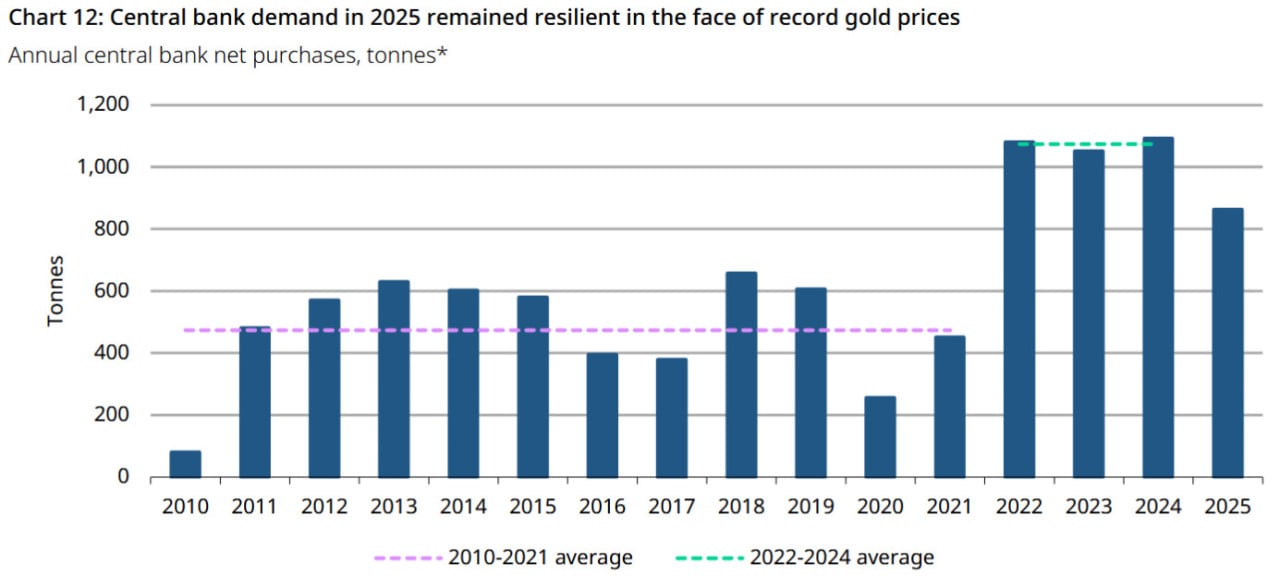

Zentralbanken: Im Zeitraum von 2022 bis 2024 lagen die jährlichen Nettokäufe von Gold durch Zentralbanken über 1 000 Tonnen, was deutlich über dem Durchschnittsniveau von ~500 Tonnen in den Jahren 2010–2021 liegt. Obwohl die Nachfrage 2025 relativ stabil blieb, sank das Kaufvolumen um 21% ggü. Vj. und betrug 863 Tonnen. Dabei wurde ein erheblicher Teil der Nachfrage von Zentralbanken der Schwellenländer getragen.

Obwohl es derzeit keine konkreten Daten dazu gibt, wie der aktuelle Konflikt das Verhalten der Zentralbanken beeinflusst hat, kann man von einer Veränderung ihrer Strategie ausgehen. Einige Zentralbanken, insbesondere in den Ländern des Persischen Golfs, könnten beginnen, Goldreserven zu reduzieren, um Staatsausgaben zu finanzieren und die Wirtschaft zu stabilisieren.

Der Konflikt zwischen den USA und dem Iran, einschließlich der Schließung der Straße von Hormus, hat den Export von Energieträgern gestört und die Öl- und Gaseinnahmen der Golfstaaten verringert. Um den Rückgang dieser Einnahmen zu kompensieren, könnten Länder Goldreserven als Liquiditätsquelle nutzen.

Goldnachfrage seitens der Zentralbanken; Quelle: World Gold Council

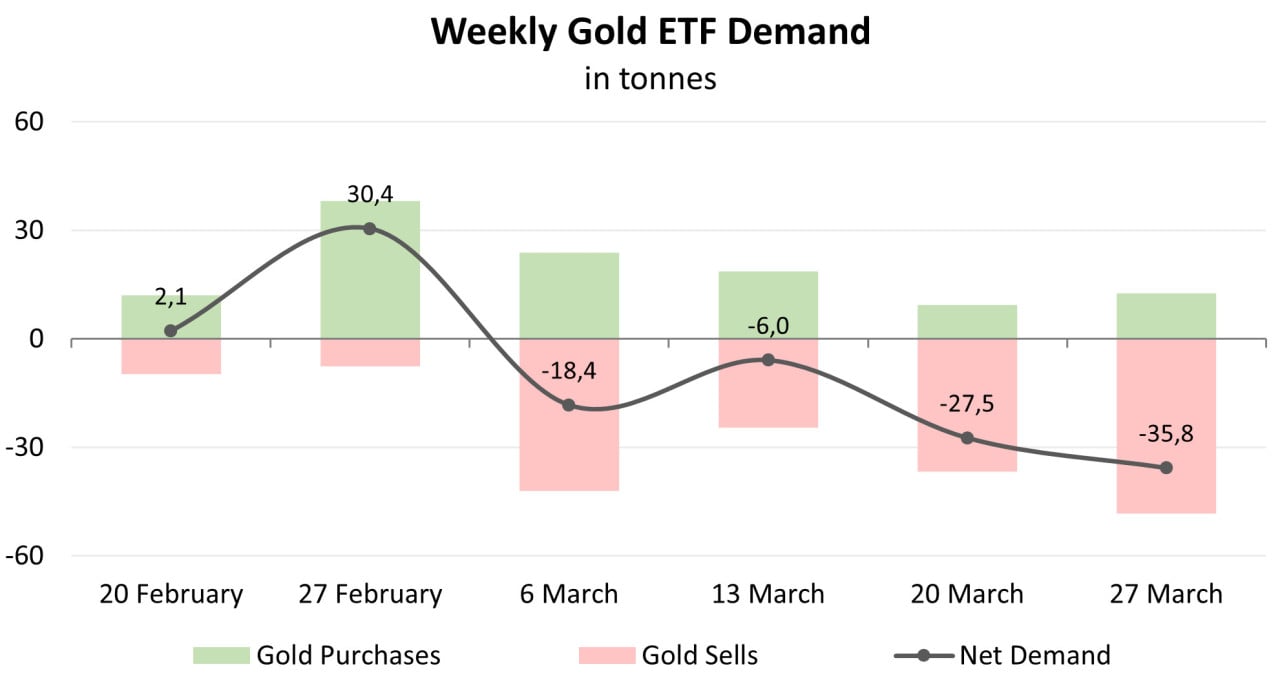

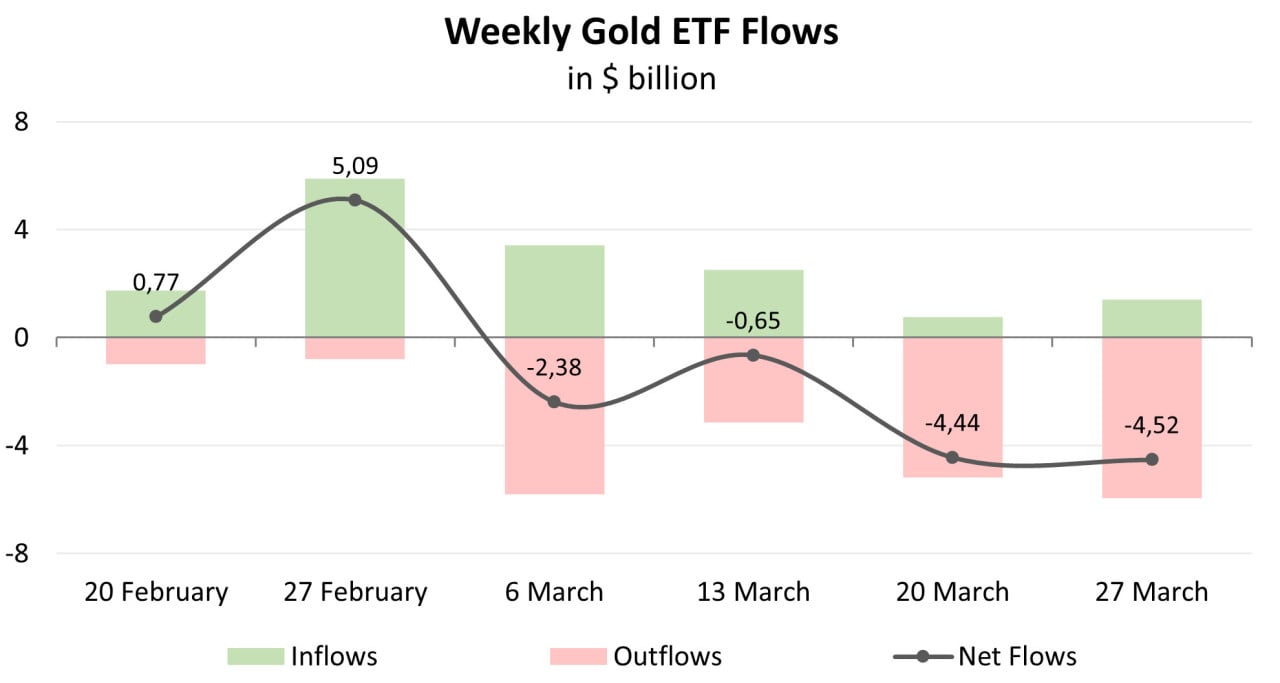

Globale Gold-ETF: Nach Beginn des Konflikts zwischen den USA und dem Iran Ende Februar begann die Nachfrage nach Gold-ETF im Laufe des März stetig zu sinken, wobei Investoren bis zum Monatsende Milliarden Dollar abzogen. In den zwei Wochen vor Beginn des Konflikts war die Entwicklung bei Gold-ETF positiv: die Nettodurchfrage betrug 32,5 Tonnen, und die Nettozuflüsse lagen bei $5,85 Mrd.

Nach Beginn des Konflikts drehte sich der Trend jedoch. In der Woche bis zum 6. März 2026 ging die Nachfrage nach Gold-ETF zurück: die Nettodurchfrage betrug -18,4 Tonnen, und der Nettoabfluss erreichte $2,38 Mrd. Mit zunehmender Spannung und schwindenden Hoffnungen auf eine schnelle Beilegung des Konflikts beschleunigte sich der Kapitalabfluss aus globalen Gold-ETF.

Am Ende wurde für März 2026 ein Nettoabfluss von 87,7 Tonnen verzeichnet, was $12,0 Mrd. entspricht. Dadurch erhöhten ETF-Investoren, die sich von Käufern zu Verkäufern wandelten, den Druck auf die Goldpreise zusätzlich.

Goldnachfrage seitens der Zentralbanken; Quelle: World Gold Council

Abflüsse aus und Zuflüsse in Gold-ETF; Quelle: vom Autor erstellt

Damit haben geopolitische Faktoren trotz der starken strukturellen Nachfrage seitens Zentralbanken und ETF in den letzten Jahren eine Trendwende ausgelöst. Abflüsse aus ETF und potenzielle Verkäufe seitens Zentralbanken erzeugen kurzfristigen Druck auf die Goldpreise.

Grund 3. Langfristige strukturelle Faktoren stützen Gold weiterhin

- Die Preise für Rohstoffe werden letztlich durch das Gleichgewicht von Angebot und Nachfrage bestimmt, und bei Gold spielt die Nachfrage angesichts der relativen Stabilität des Angebots eine besonders wichtige Rolle. Die weltweite Goldförderung blieb über viele Jahre hinweg insgesamt nahezu unverändert. Im Jahr 2025 erreichte das Fördervolumen 3 671 Tonnen, was lediglich 0,6% ggü. Vj. gegenüber 3 650 Tonnen im Jahr 2024 entspricht. Über einen breiteren Zeitraum betrachtet hat sich das Produktionsniveau in den letzten acht Jahren faktisch nicht verändert — 2018 lag es bei 3 663 Tonnen.

Goldproduktion; Quelle: World Gold Council

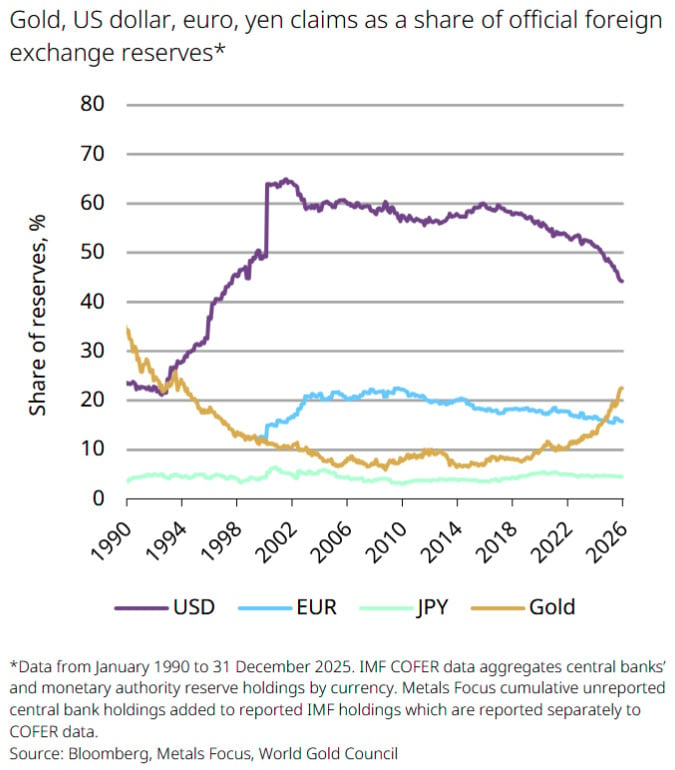

- Zentralbanken betrachten Gold weiterhin als attraktives Wertaufbewahrungsmittel. In den letzten Jahren haben die Währungsbehörden den Goldanteil in ihren Reserven erhöht, in einigen Fällen auf etwa 20%. Einige Länder, die keine engen Beziehungen zu den USA haben, bemühen sich, den Dollaranteil in ihren Reserven zu verringern, um die Verwundbarkeit dieser Reserven gegenüber potenziellen Sanktionen zu reduzieren.

Gleichzeitig versuchen andere Regierungen, sich gegen höhere Inflation abzusichern. Obwohl die Wirksamkeit von Gold als Instrument zur Inflationsabsicherung schwanken kann und oft nur vorübergehend ist, stützt sein begrenztes Angebot weiterhin seine Attraktivität unter solchen Bedingungen.

Zudem halten Zentralbanken in Schwellenländern einen geringeren Goldanteil als Zentralbanken in entwickelten Ländern. Im Februar 2026 waren die wichtigsten Nettokäufer Schwellenländer, darunter Usbekistan, Malaysia, Kambodscha, Indonesien und Serbien, sowie Polen, Tschechien und China.

Perspektivisch planen die meisten Zentralbanken, ihre Goldbestände weiter auszubauen: Stand Juni 2025 erwarteten 43% von 73 befragten Zentralbanken eine Erhöhung ihrer Goldreserven im Laufe des nächsten Jahres, was die anhaltende strukturelle Goldnachfrage unterstreicht.

Struktur der Zentralbankreserven; Quelle: World Gold Council

- Die Besorgnis über den Zustand der weltweiten Verschuldung bleibt bestehen. In den USA übten zwei Schlüsselfaktoren Druck auf den US-Dollar aus unter der Administration von Donald Trump im Jahr 2025: erstens Sorgen über das Haushaltsdefizit vor dem Hintergrund steigender Ausgaben und zweitens Spannungen im Welthandel und eine Zunahme geopolitischer Risiken. Diese Faktoren werden wahrscheinlich auch im nächsten Jahr relevant bleiben.

Darüber hinaus können anhaltende Bedenken hinsichtlich der Unabhängigkeit des Federal Reserve System (Fed) die Aufwertung des US-Dollars zusätzlich begrenzen, da jede Wahrnehmung politischen Drucks auf die Geldpolitik das Vertrauen der Investoren in das US-Finanzsystem verringern kann.

- Die Begründung, Gold als Instrument zur Portfoliodiversifikation zu halten, bleibt weiterhin relevant. In Phasen, in denen die Fed erhöhte Zinsen beibehält, wechseln Privatanleger in der Regel in Anleihen. Dennoch weist Gold historisch eine geringe Korrelation sowohl zu globalen Aktien als auch zu Anleihen auf, was seine Diversifikationsfunktion bestätigt.

Somit spiegelt der jüngste Rückgang der Goldpreise eine Kombination aus makroökonomischem Druck, veränderten Investorenpositionierungen und einer vorübergehenden Trendwende der Nachfrage wider, nicht jedoch eine Schwächung seiner grundlegenden Attraktivität. Langfristig werden strukturelle Faktoren wie ein stabiles Angebot, die Nachfrage seitens Zentralbanken und Diversifikationsvorteile die Goldpreise vermutlich weiter stützen.

Zentrale Risiken

- Die Goldpreise zeigten in den letzten Monaten eine hohe Volatilität. Da der iShares Gold Producers UCITS ETF Unternehmen des Goldfördersektors abbildet, hängen deren Umsatz und Gewinn direkt von den Goldpreisen ab. Die globalen Goldpreise können in Zukunft erheblich schwanken.

- Wenn sich Inflationsrisiken materialisieren und Zentralbanken, insbesondere die Fed, gezwungen sind, die Geldpolitik zu straffen, werden zinstragende Anlagen attraktiver, was häufig zu sinkenden Goldpreisen führt.

- Gold erfüllt möglicherweise nicht die Funktion eines sicheren Hafens während eines allgemeinen Markteinbruchs. In Phasen großflächiger Ausverkäufe und Liquiditätskrisen werden einige Investoren Goldanlagen wahrscheinlich verkaufen, um Verluste in anderen Anlageklassen zu decken.

- Da Treibstoffkosten einen erheblichen Teil der operativen Kosten im Goldbergbau ausmachen, können hohe Ölpreise die zukünftige Rentabilität von Goldförderunternehmen belasten, und folglich könnten deren Ergebnisse die Markterwartungen verfehlen.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

ETF auf die weltweit größten börsennotierten Unternehmen aus dem Goldminen-Sektor

iShares Gold Producers UCITS ETF (IAUP; ISIN: IE00B6R52036) ist ein börsengehandelter Investmentfonds (ETF), der die Entwicklung des Index S&P Commodity Producers Gold Index nachbildet. Dieser...

Aktie im Fokus: Infineon – Analysten von Jefferies erwarten über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 20. Februar 2025 via Xetra auf einem Zwischenhoch von 39,43 Euro. Danach korrigierte die Aktie...

Aktie im Fokus: Hochtief zeigt eindrucksvolle Stärke mit einem Sprung auf ein neues Allzeithoch – Fortsetzung der Hausse

Die Hochtief-Aktie (WKN: 607000) hatte im Juli 2022 ein 2-Jahres-Tief bei 45,18 EUR verzeichnet und konnte darüber einen übergeordneten Boden ausbilden. Seither befinden sich die...

Gold: Trendumkehrsignal nach Intraday-Anstieg zum Widerstand – Kritische Widerstandszonen und Unterstützungen im Chart

Der Preis für eine Feinunze Gold legte am Mittwoch zwar zunächst deutlich zu, doch der Tagesgewinn schmolz intraday wieder in sich zusammen. Der Preis konnte...

US-Dollar im Fokus: GBP/USD vor Short-Signal

Am Devisenmarkt wird es spannend – insbesondere beim Währungspaar GBPUSD. Der Grund: Der US-Dollar zeigt nach dem gestrigen Kursrutsch erste Anzeichen von erneuter Stärke. Und...

Aktie im Fokus: Heidelberg Materials – Analysten der UBS erwarten rund 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

Brokerwahl 2026 – das sind die Sieger der Wahl zum Broker des Jahres 2026!

Bereits im 26. Jahr haben Trader, Anleger und Investoren auf www.brokerwahl.de für ihren Broker des Jahres abgestimmt. Vom 1. bis 31. März 2026 gaben über...

Bitcoin kehrt in die Gewinnzone zurück

Da der Fokus in den letzten Wochen stark auf den Öl- und Goldmärkten lag, war es leicht, die neuesten Entwicklungen auf dem Kryptomarkt aus den...

EUR/USD: Schwächerer US-Dollar nach schwachen Aufträgen langlebiger Güter

Der Auftragseingang langlebiger Güter in den USA fiel im Berichtsmonat Februar 2026 auf 315,5 Milliarden US-Dollar. Im Vergleich zum Vormonat Januar 2026 mit 319,9 Milliarden...

DAX zündet Kursfeuerwerk – Waffenruhe im Nahen Osten lässt Ölpreise fallen

Die Nachricht über eine zweiwöchige Waffenruhe zwischen den USA und dem Iran hat ein Freudenfeuerwerk an den internationalen Finanzmärkten entfacht. Die Ölpreise geben teilweise um...

Waffenruhe-Hoffnung treibt DAX-Ausblick – Zündet der DAX heute die nächste Kursrakete?

Nach den martialischen Drohungen der vergangenen Tage keimt plötzlich ein massiver Hoffnungsschimmer auf: Eine zweiwöchige Waffenruhe im Nahen Osten steht konkret im Raum, vorausgesetzt, der...

DAX Morgenanalyse: Schwäche bei Autowerten trotz starker E-Auto-Zulassungen

Der Xetra-DAX schloss am Dienstag, den 07. April 2026 mit einem Kursverlust von 1,06 Prozent und 22.921,59 Punkten. Das Handelsvolumen via Xetra betrug rund 3,93...

Aktie im Fokus: Ares Management – globale Plattform für alternative Investments mit 5% Dividendenrendite

Ares Management (ARES) verwaltet Kundengelder. Es handelt sich nicht um eine klassische Bank oder einen einzelnen Fonds, sondern um eine große Investmentplattform, die Kapital von...

Consorsbank: 5 Aktienanleihen mit bis zu 14,95% p.a. auf Bayer, Deutsche Bank, Broadcom, AMD und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect Last Minute auf Bayer mit 13,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Deutsche Bank mit...

Smartbroker: Mehr Komfort für Einzahlungen – SEPA-Lastschrift gestartet

Ab sofort steht die SEPA-Lastschriftfunktion bei SMARTBROKER+ zur Verfügung. Einzahlungen auf das Verrechnungskonto können damit deutlich einfacher und schneller erfolgen. Das bedeutet für Smartbroker-Kunden: Einzahlung...

Aktie im Fokus: Nike – Erholungsrally voraus?

Die Nike-Aktie (WKN: 866993) hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Der...

Aktie im Fokus: Delivery Hero – Analysten prognostizieren über 80% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 29. September 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX rutscht zurück ins Minus – Nervosität vor Ablauf des Ultimatums

Die Gerüchte und Spekulationen sind da, nur allein die Fakten fehlen. Das heute Nacht um 2 Uhr unserer Zeit endende Ultimatum an den Iran wegen...

Geopolitik im Fokus – aber Seagate und Costco zeigen Stärke

Nach der Osterpause kehrt wieder Leben in die Märkte zurück – und das direkt mit einer spannenden Mischung aus Chancen, Risiken und richtungsweisenden Daten. Während...

Aktie im Fokus: Volkswagen Vz. – Analysten von J. P. Morgan sehen über 30% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 15. Dezember 2025 via Xetra auf einem Zwischenhoch von 109,15 Euro. Seitdem korrigierte die Aktie...