Aktie im Fokus: Zoom triumphiert im 2. Quartal 2023

Das Unternehmen hat sich zu einem wichtigen Akteur in der sich wandelnden Landschaft der Remote-Arbeit und der digitalen Kommunikation entwickelt, die die Art und Weise prägt, wie Menschen und Unternehmen weltweit miteinander in Kontakt treten.

In einer überraschenden Wendung hat Zoom die Gewinnerwartungen der Analysten nicht nur erfüllt, sondern sogar übertroffen. In einer beeindruckenden Leistung übertraf das Unternehmen die Prognosen.

Mit einem Gewinn von 1,43 USD pro Aktie, der die Schätzungen um beachtliche 26,58% übertraf, und einem Umsatz von 1,14 Mrd. USD, der die Erwartungen um beeindruckende 2,17% übertraf, zeigten die Quartalsergebnisse von Zoom ein Maß an Widerstandsfähigkeit und Anpassungsfähigkeit, das auf den Finanzmärkten Widerhall fand.

Die Reaktion des Marktes auf den Aufschwung von Zoom war jedoch differenziert.

Trotz der positiven Gewinnentwicklung im Jahresvergleich sah sich der Aktienkurs des Unternehmens im Jahr 2023 mit Herausforderungen konfrontiert.

Nach einem turbulenten Jahr 2022 mit einem deutlichen Rückgang des Marktwerts wurde die Erholung der Aktie durch eine zögerliche Marktstimmung gebremst.

Da sich das wirtschaftliche Umfeld nach der Pandemie weiter entwickelt, spiegelt ein Rückgang des Aktienkurses um nur 1% im Laufe des Jahres die vorsichtigen Aussichten des breiteren Marktes wider, da die traditionellen Arbeitsbedingungen wieder an Bedeutung gewinnen.

Zoom – Technische Analyse

Der Kursverlauf der Zoom-Aktie befindet sich in einem klaren Abwärtstrend, der in einem absteigenden Kanalmuster verläuft und deutlich unter dem gleitenden 100-Tage-Durchschnitt liegt.

Nach einem bemerkenswerten Anstieg, ausgehend von der Marke von 60,84 USD pro Aktie, stabilisierte sich die Bewegung der Aktie und bildete eine Unterstützung.

Der Aufwärtstrend stieß jedoch bei 75,00 USD pro Aktie auf Widerstand, was der oberen Grenze der Abwärtsspanne entsprach.

Dies gipfelte in einer anschließenden Umkehr, die den Einfluss der technischen Dynamik auf die Kursentwicklung verdeutlicht.

Nach einem soliden Gewinnquartal könnte die Aktie auf dem 61,80%-Fibonacci-Retracement-Level Unterstützung finden, insbesondere wenn die Stimmung der Investoren zugunsten des Unternehmens umschlägt.

Inmitten der schwankenden Marktstimmung werden optimistische Trader wahrscheinlich die Schwelle von 75,00 USD pro Aktie genau beobachten, da sie diese als wichtigen Punkt betrachten, sollte sich die Dynamik verstärken.

Sollte der Golden Ratio als Unterstützung jedoch nicht halten, könnte der Aktienkurs in Richtung der Unterstützungslinie gedrückt werden, wo Schnäppchenjäger Interesse daran haben könnten, am Aufwärtspotenzial der Aktie teilzuhaben.

Zoom – Fundamentalanalyse

Der letzte Quartalsabschluss von Zoom Video Communications Inc. zeichnet ein gemischtes Bild der laufenden Entwicklung des Unternehmens, das sowohl von Erfolgen als auch von den Herausforderungen eines sich wandelnden Umfelds geprägt ist.

Der Umsatz des Unternehmens stieg um 4% auf beeindruckende 1,14 Mrd. USD, was seine Widerstandsfähigkeit in einem dynamischen Markt beweist.

Ein bemerkenswerter Faktor für diesen Erfolg war der durchschlagende Anstieg des Umsatzes im Unternehmensbereich um 10% auf 659 Mio. USD, was die Fähigkeit von Zoom unterstreicht, die Aufmerksamkeit von Geschäftskunden zu gewinnen.

Ein Blick auf die Herkunft des Umsatzes zeigt, dass das exponentielle Wachstum der Unternehmenskunden um 7% auf insgesamt 218.1.000 diesen Erfolg untermauert hat.

Diese Kunden machen nun 29% des Umsatzes des Unternehmens aus, was einer deutlichen Steigerung von 3% gegenüber dem Vorjahreszeitraum entspricht.

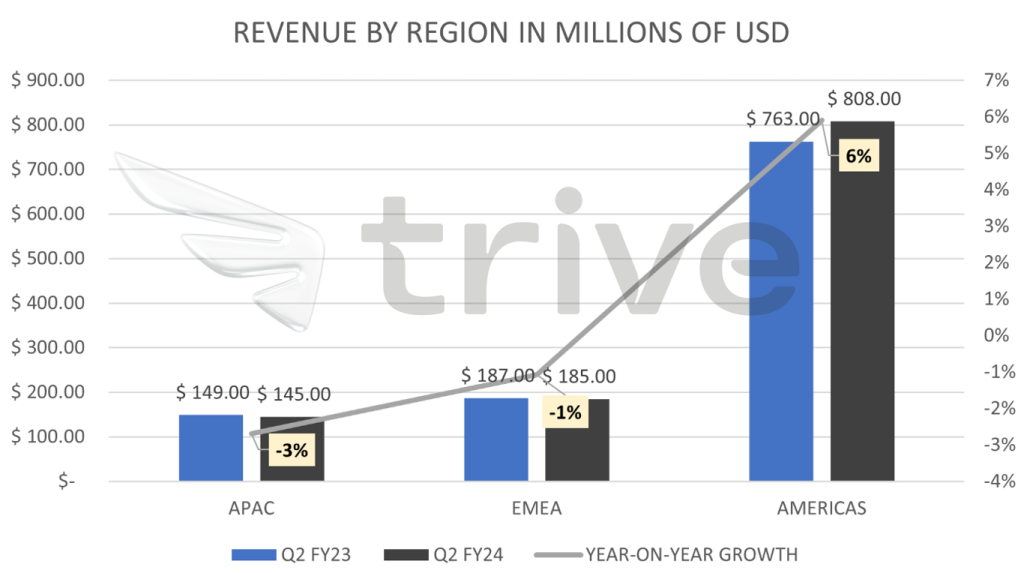

Die globale Präsenz von Zoom stand im Mittelpunkt des Geschäfts, wobei die Ergebnisse in den einzelnen Regionen unterschiedlich ausfielen.

Die amerikanische Region verzeichnete ein starkes Umsatzwachstum von 6% auf 808 Mio. USD.

Die Regionen APAC und EMEA mussten dagegen einen Umsatzrückgang von 3% bzw. 1% auf 145 Mio. USD bzw. 185 Mio. USD hinnehmen.

Zoom Aktie Revenue by region in Millions of USD

Trotz der regionalen Unterschiede konnte Zoom seine operative Effizienz unter Beweis stellen.

Der Bruttogewinn in Prozent des Umsatzes stieg im Vergleich zum Vorjahr um bemerkenswerte 148 Basispunkte, während der Betriebsgewinn um beeindruckende 453 Basispunkte zunahm.

Diese operative Leistung wurde durch ein umsichtiges Kostenmanagement unterstützt, das zu einer Senkung der Aufwendungen im Verhältnis zum Umsatz um 419 Basispunkte (ohne F&E-Aufwendungen) führte.

Die Finanzzahlen enthüllten eine interessante Entwicklung:

Der Nettogewinn stieg deutlich an.

Der Nettogewinn von Zoom stieg auf 182 Mio. USD, was einen deutlichen Sprung von 45,7 Mio. USD im gleichen Zeitraum des Vorjahres darstellt.

Der Bericht enthält jedoch auch ein Element der Vorsicht, da der Vergleich mit den Jahren vor der Pandemie eine Verlangsamung des Wachstums erkennen lässt.

Die rasche Vervielfachung der Einnahmen des Unternehmens nach dem Ausbruch der Pandemie war bemerkenswert, aber die Wiederholung dieses kometenhaften Aufstiegs in der Zeit nach der Pandemie stellt eine große Herausforderung dar.

Angesichts dieser Dynamik hat das Management von Zoom seine Jahresprognose angehoben und erwartet nun für das Geschäftsjahr 2024 einen bereinigten Gewinn je Aktie von 4,63 bis 4,67 USD und einen Umsatz von bis zu 4,50 Mrd. USD anstelle von 4,25 bis 4,31 USD bzw. bis zu 4,49 Mrd. USD.

Diese Aufwärtskorrektur signalisiert die Entschlossenheit des Unternehmens, sich in der neuen Landschaft zurechtzufinden und weiterhin Wert für die Aktionäre zu schaffen.

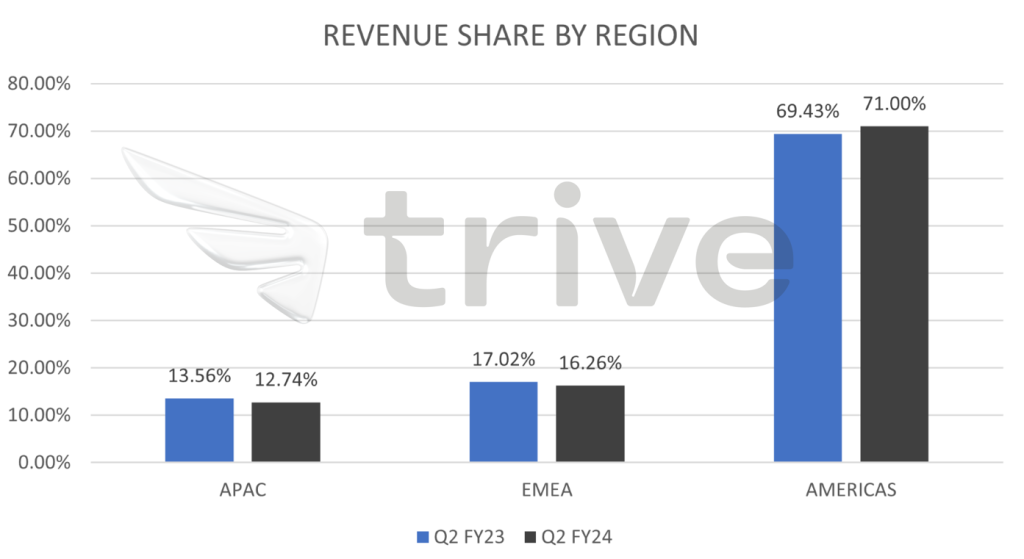

Zoom Aktie – Revenue Share by regio

Diese Vormachtstellung, die durch die robuste Leistung der Region Amerika untermauert wird, hat ihre Bedeutung für die Gestaltung der Finanzstruktur von Zoom weiter gefestigt.

Die Regionen APAC und EMEA verzeichneten dagegen einen leichten Rückgang ihrer Umsatzbeiträge, was die dynamische Wechselwirkung zwischen den regionalen Märkten und der finanziellen Entwicklung des Unternehmens unterstreicht.

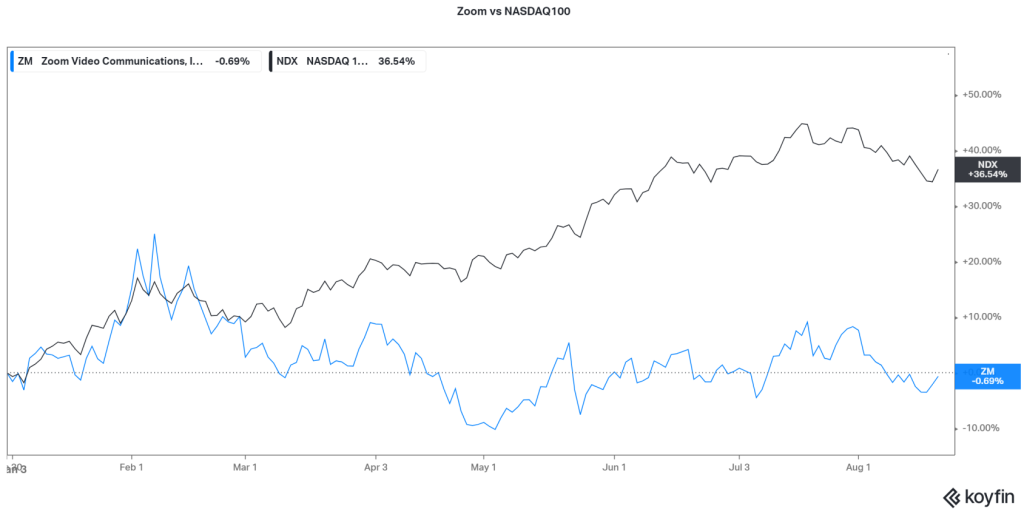

Quelle: Trive – Koyfin, Nkosilathi Dube

Die Entwicklung des Aktienkurses von Zoom Video Communications Inc. seit Jahresbeginn steht im Gegensatz zum florierenden Umfeld des NASDAQ100-Index.

Während die Aktien von Zoom einen bescheidenen Rückgang von knapp 1% verzeichneten, stieg der NASDAQ100 Index im gleichen Zeitraum um beeindruckende 36,54%.

Diese Diskrepanz unterstreicht die Schwierigkeiten von Zoom, seine Wachstumsdynamik nach der Pandemie aufrechtzuerhalten, da die Investoren zu alternativen Technologiewerten mit robusteren Wachstumsaussichten tendieren.

Die Position des Unternehmens in der sich ständig weiterentwickelnden Technologielandschaft unterstreicht das Zusammenspiel von Marktdynamik und Anlegerstimmung bei der Gestaltung der Aktienkursentwicklung.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 75,20 USD pro Aktie.

Zoom Aktie Zusammenfassung

Die Ergebnisentwicklung von Zoom im zweiten Quartal zeigt ein anpassungsfähiges Unternehmen, das sich in einem komplexen Umfeld bewegt.

Während das Unternehmen versucht, seine Pandemiedynamik aufrechtzuerhalten, hat sich das Umsatz- und Gewinnwachstum fortgesetzt.

Der faire Wert von 75,20 USD pro Aktie dürfte erreicht werden, wenn das Unternehmen im Bereich Videokonferenzen weiter wächst.

Disclaimer & Risikohinweis

61,0% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Der Wert der Investitionen kann sowohl steigen als auch sinken.

Themen im Artikel

Infos über Trive

- Online Broker

- CFD Broker

Das Handelsangebot von Trive umfasst den Handel mit Aktien, ETFs sowie den Handel mit Produkten mit Hebelwirkung auf Aktien, Indizes, Rohstoffe und Devisen. Abhängig vom gewählten Kontomodell (Classic, Prime, Prime Plus) erfolgt die Abrechnung entweder über den Spread (mit Markup und ohne Komm...

Trive News

Die aktuellen Daten aus Deutschland zeigen eine Wirtschaft, die kaum vorankommt. Die Industrie bleibt schwach, die Stimmung in den Unternehmen sinkt und der Dienstleistungssektor verliert an Schwung. Gleichzeitig bleibt die Inflation bei Dienstleistungen ungewöhnlich hoch. Arbeitsmarkt: Stabil, aber auf hohem Niveau Die Arbeitslosenquote liegt im November weiterhin bei 6,3%. Der Wert ist seit 2020…

Die Investitionen in Australien sind im dritten Quartal 2025 stark gestiegen. Das Plus von 6,4 Prozent liegt klar über den erwarteten 0,5 Prozent und ist der höchste Wert seit mehr als vier Jahren. Davon profitiert auch der australische Dollar. Gründe für den Anstieg Der deutliche Zuwachs zeigt mehr Vertrauen der Unternehmen. Die sinkende Inflation…

Der Dezember beginnt mit deutlichen Verlusten im Kryptomarkt. Am 1. Dezember 2025 kam es zu einem schnellen Rückgang. Ein kontrollierter Flash Crash setzte ein. Bitcoin, Ethereum und viele große Altcoins fielen in wenigen Stunden unter wichtige Unterstützungen. Warum der starke Rückgang im Kryptomarkt nicht überraschend kam Die erhöhte Volatilität der letzten Wochen deutete auf…

Der Schweizer Franken hat seinen Aufwertungskurs fortgesetzt und notiert im Bereich von 1,26 pro US-Dollar. Ein Niveau, das ihn den Höchstständen von 2011 näherbringt. Die eidgenössische Währung zählt damit zu den stärksten Performance-Währungen 2025. Politische, makroökonomische und marktbezogene Faktoren wirken gleichzeitig unterstützend und stärken die Nachfrage nach sicheren Häfen. Auswirkungen des neuen Zollabkommens mit…

Weitere Trading News

Silber: Neue Rekorde treiben Silberkurs auf Höchststand – strafrechtliche Ermittlung gegen Fed-Vorsitzenden Jerome Powell

Neuer Rekord für den Silber-Preis. Der Preis für eine Unze Feinsilber liegt nun bei 89,10 US-Dollar. Die aktuelle Situation rund um die strafrechtliche Ermittlung gegenüber...

DAX am Limit? Rallye stockt bei 25.500 Punkten

Der deutsche Leitindex kennt aktuell scheinbar kein Halten, doch am Dienstagabend zeigten sich erste Risse in der bullischen Fassade. Auch wenn der DAX erneut ein...

DAX Morgenanalyse: Rekordhoch bei 25.507 Punkten, Symrise glänzt nach schwachem Vorjahr

Die Rekordserie hält an – der Xetra-DAX schloss am Dienstag, den 13. Januar 2026 mit einem minimalen Kursplus von 0,06 Prozent und 25.420,66 Punkten. Der...

DAX mit neuer Bestmarke über 25.500 Punkten – US-Inflation weder Fisch noch Fleisch

Zum Jahresbeginn fließt weiter frisches Geld in den Aktienmarkt und treibt den DAX auf das sechste Allzeithoch am achten Handelstag des Jahres. Spielt die Statistik...

Aktie im Fokus: Mercedes-Benz – Analysten von J. P. Morgan sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem Zwischenhoch von 62,34 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: General Dynamics – Fortsetzung der Hausse?

Die Aktie von General Dynamics (WKN: 851143) bewegt sich in einem intakten und dynamischen langfristigen Aufwärtstrend. In den vergangenen zwölf Monaten konnte sie um rund...

Aktie im Fokus: Beiersdorf – Analysten von Bernstein Research erwarten über 33% Kurspotenzial

Die Aktie des DAX-Konzerns Beiersdorf notierte am 23. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 97,38 Euro. Seitdem korrigierte...

Aktie im Fokus: Beiersdorf zeigt starke Erholungszeichen mit bullischem Candlestick-Muster

Die Beiersdorf-Aktie (WKN: 520000) konnte ausgehend vom im März 2022 bei 79,00 EUR verbuchten zyklischen Tief bis auf ein im Mai 2024 bei 147,80 EUR...

Gold: Rekordhohe Kursstände dank Druck auf Fed-Chef Powell – Goldpreis mit Widerständen bei 4615 bis 4826 USD

Neuer Druck auf Fed-Chef Jerome Powell und dadurch irgendwie auch auf die Institution „Fed“ und die Unabhängigkeit der Notenbank. Die New York Times berichtete von...

Aktie im Fokus: Broadcom – Ausbruch voraus?

Die Broadcom-Aktie (WKN: A2JG9Z) weist einen intakten langfristigen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 54 % zulegen. Nach dem Markieren...

DAX profitiert von wackliger Wall Street – Trump nimmt Kampf gegen Powell wieder auf

Das Wackeln Trumps an der Unabhängigkeit der weltweit wichtigsten Notenbank treibt die Anleger in den sicheren Hafen Gold, aber auch in den deutschen Aktienmarkt. Damit...

Trump droht Powell mit strafrechtlicher Anklage – Kevin Hassett Favorit für die Nachfolge Powells

Die US-Regierung unter Präsident Donald Trump hat dem Präsidenten der Federal Reserve, Jerome Powell, mit einer strafrechtlichen Anklage gedroht. „Am Freitag hat das Justizministerium...

Aktie im Fokus: VolkswagenVz. – Analysten erwarten über 36% Kurspotenzial

Die Vorzugsaktie des DAX-Konzerns Volkswagen notierte am 15. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 109,15 Euro. Seitdem korrigierte...

DAX-Höhenflug ohne Ende: Rekordwoche zementiert den Bullenmarkt 2026

Was für ein furiose Auftaktwoche! Der deutsche Leitindex hat in den vergangenen Tagen eindrucksvoll unter Beweis gestellt, dass mit ihm im Börsenjahr 2026 mehr als...

Gold: Spitzenpreis nahe Rekordhoch trotz geopolitischer Spannungen in Iran und Ukraine

Gold überschritt jüngst wieder die Marke von 4.500 US-Dollar je Feinunze – die Bullen trieben das begehrte Edelmetall wieder in Schlagdistanz zum Rekord von 4.549,87...

Gold: der Goldpreis steigt unaufhaltsam weiter nordwärts – aber wie sieht es charttechnisch aus?

Der Goldpreis strebt in allen Zeitebenen nordwärts und konnte in den vergangenen zwölf Monaten um rund 71 % zulegen. Nach einer mehrtägigen Verschnaufpause brach die...

DAX Morgenanalyse: Rekordhoch bei 25.261 Punkten – Berichtssaison startet

Dax Chart Der Xetra-DAX schloss am Freitag, den 09. Januar 2026 mit einem Kursgewinn von 0,53 Prozent und 25.261,64 Punkten. Ein weiterer neuer Rekord für...

Dax knackt erstmals die 25.000er Marke – wird es jetzt für Anleger gefährlich?!

Schon zu Beginn des neuen Jahres wurde klar, dass Präsident Trump und die geopolitische Großwetterlage auch 2026 die Schlagzeilen bestimmen werden. Der Angriff der USA auf...

Gold: Stärkste Mittelzuflüsse bei globalen Gold-ETFs 2025 – Goldpreis weiter Richtung 5.000 USD

Den Experten des World Gold Council (WGC) zufolge konnte man bei den globalen Gold-ETFs im Jahr 2025 mit einem Volumen von rund 89 Milliarden US-Dollar...

Anleihen-Ausblick 2026: Risiken verschwinden nicht

Auch das neue Jahr dürfte herausfordernd sein – das meint jedenfalls Arthur Brunner, der für die ICF Bank Anleihen handelt, mit Blick auf geopolitische Konflikte,...