SPD-Pläne für Finanztransaktionssteuer, Abgeltungsteuer & mehr sind Bedrohung für Kapital, Eigentum und den Standort Deutschland

In Zeiten wirtschaftlicher Unsicherheit, stagnierender Investitionen und einer zunehmenden Kapitalzurückhaltung beschließt die SPD-Spitze um Klingbeil und Esken in den Koalitionsverhandlungen mit der CDU/CSU, das Fundament der deutschen Wirtschaft ins Visier zu nehmen: Eigentum, Kapitalerträge und unternehmerisches Vermögen.

Was auf den ersten Blick wie ein gerechter Beitrag der „Starken“ wirken soll, entpuppt sich bei näherer Analyse als ein Frontalangriff auf Sparer, Investoren, Unternehmer – und den Standort Deutschland selbst.

Die vorgeschlagenen Steuermaßnahmen stellen eine deutliche Neuausrichtung in der Steuerpolitik dar, die von Umverteiliungsbefürwortern als notwendiger gesehen wird, während Anleger, Investoren und wirtschaftsfreundliche Kräfte die negativen wirtschaftlichen Auswirkungen befürchten.

Reichensteuer – Mehr als 55 % Grenzbelastung

Der Spitzensteuersatz soll von 45 auf 49 % steigen – bei einem zu versteuernden Einkommen ab 278.000 € jährlich. Rechnet man Soli und Kirchensteuer hinzu, klettert die reale Belastung deutlich über 55 %.

▶︎ Rechenbeispiel:

Ein lediger Arbeitnehmer mit 300.000 € zu versteuerndem Einkommen zahlt heute rund 131.000 € Einkommensteuer.

Nach der Reform: ca. 140.000 €. Das sind 9.000 € mehr – allein durch den politischen Willen, „starke Schultern mehr tragen zu lassen“.

Was dabei gerne verschwiegen wird: Viele dieser Leistungsträger sind international mobil. Frankreichs 75-Prozent-Steuer unter Hollande trieb tausende Vermögende außer Landes. Die Steuer wurde 2015 wieder gestrichen – der Schaden bleibt.

Abgeltungsteuer – Angriff auf den Sparer

Die pauschale Besteuerung von Kapitalerträgen soll von 25 auf 30 % steigen. Ein Signal an Millionen von Kleinanlegern: „Eure private Altersvorsorge interessiert uns nicht.“

▶︎ Rechenbeispiel (vereinfacht, ohne Freibeträge):

Ein ETF-Sparer investiert 300 € monatlich, 6 % Rendite p. a., Laufzeit 30 Jahre.

• Mit 25 % Steuer: Endkapital ca. 224.000 €

• Mit 30 % Steuer: nur noch ca. 214.000 €

→ weniger Gewinn: 10.000 € – allein durch den höheren Steuersatz

Der Staat bedient sich damit systematisch am Zinseszinseffekt – und schwächt ausgerechnet die Vorsorgebereitschaft, die er an anderer Stelle beklagt.

Finanztransaktionssteuer – Symbolpolitik mit Nebenwirkungen

Die Wiedereinführung dieser Steuer soll angeblich „die Spekulanten treffen“. In Wahrheit belastet sie langfristige Anleger, ETF-Sparer und sogar betriebliche Altersvorsorgeeinrichtungen.

▶︎ Rechenbeispiel:

0,2 % Steuer auf ein 20.000 € Investment → 40 € sofortiger Verlust

Bei monatlichem Rebalancing im Portfolio: bis zu 200 € jährlich – ohne Gegenwert

Die Geschichte zeigt: Schweden führte 1984 eine solche Steuer ein, das Handelsvolumen brach um bis zu 85 % ein. Binnen zwei Jahren wurde sie wieder abgeschafft – das Kapital war längst nach London abgewandert.

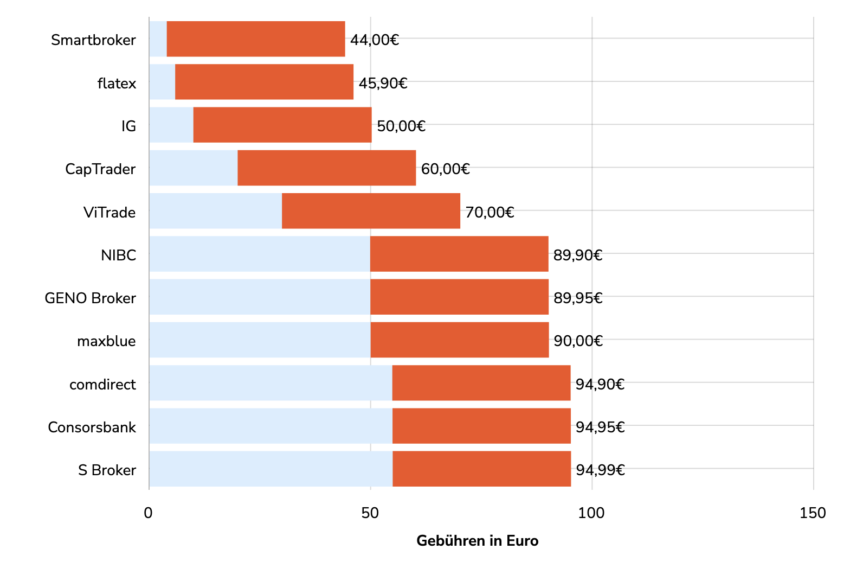

Auch der (jetzt) ehemalige Kanzler Olaf Scholz hat schon mal eine Finanztransaktionssteuer ins Spiel gebracht.

So sähe das damalige Finanztransaktionssteuermodell dann bei einem aktuellen 20.000 Euro Trade aus:

Hier geht es zum Ordergebührenrechner inkl. Finanztransaktionssteuer.

Vermögensteuer – Substanz wird zur Steuerquelle

Die Vermögensteuer soll wiederkommen – unter dem euphemistischen Titel „Revitalisierung großer Vermögen“. Tatsächlich wird hier nicht der Ertrag, sondern das Eigentum selbst besteuert – unabhängig davon, ob es liquide ist oder nicht.

▶︎ Rechenbeispiel:

Ein Unternehmer besitzt 5 Mio. € Betriebsvermögen, Jahresgewinn 2 %

→ Vermögensteuer 1 % = 50.000 €

→ Bleibt: 50.000 € Gewinn – vor Investitionen, Inflation, Risiko

Substanzsteuern wie diese gefährden besonders den Mittelstand – Rückgrat des deutschen Arbeitsmarkts. Frankreichs Vermögenssteuer (ISF) hatte ähnliche Folgen: Über 40.000 Hochvermögende verließen das Land. Auch diese Steuer wurde 2018 abgeschafft.

Immobiliensteuer – Bruch eines jahrzehntelangen Versprechens

Wer heute eine Immobilie länger als 10 Jahre hält, kann sie steuerfrei verkaufen. Diese Spekulationsfrist soll nun entfallen – der Gewinn soll künftig immer versteuert werden, selbst nach Jahrzehnten.

▶︎ Rechenbeispiel:

Eigentumswohnung 2010 für 250.000 € gekauft, 2025 für 500.000 € verkauft → Gewinn 250.000 €

• Heute: steuerfrei

• Künftig: 30 % Steuer = 75.000 € Abgabe

Gerade private Vorsorger, die in Immobilien investierten, trifft das hart – sie haben sich auf geltendes Recht verlassen. Wer Spielregeln rückwirkend ändert, zerstört Vertrauen – in den Rechtsstaat und in jede Form langfristiger Kapitalbindung.

Fazit: Eine fiskalische Kampfansage – ohne ökonomisches Augenmaß

In einem Land mit bereits weltweit überdurchschnittlicher Steuer- und Abgabenlast (OECD: Platz 2) ist diese Politik brandgefährlich.

Der deutsche Fiskus braucht keine neuen Steuern – er braucht neue Ausgabendisziplin.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Europas übersehene KI-Gewinner – US-Aktien rund 50% teurer bewertet als europäische Titel

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

-

KI-Investments: Die Wahrheit hinter dem vermeintlichen Hype und der häufigste Fehler im Portfolio

Außerhalb einer „KI-Euphorie-Blase“ sehen wir bei Betrachtung der Daten und gesunkenen Bewertungen einiger KI-Infrastrukturunternehmen einen Markt, der von Skepsis geprägt ist. Viele Marktteilnehmer äußern mit...

-

Nasdaq-Vola auf höchstem Stand seit 2002 – Tech-Aktien geraten ins Wanken

Es hätte ein ruhiger Sommertag an der Wall Street werden können. Wurde es aber nicht. Der Nasdaq 100 rutschte am Dienstag um 1,2% ab, der...

-

Securitize geht an die NYSE: Ein Börsengang als Signal für die Zukunft der Tokenisierung

Erstmals geht mit Securitize ein Realworld-Asset Tokenisierungsanbieter an die NYSE. Das ist deshalb relevant, weil der Kapitalmarkt damit ein Geschäftsmodell bewertet, das vor wenigen Jahren...

-

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Weitere Trading News

DAX verpasst die 25 000 nur knapp – Börse zwischen Nahost-Konflikt und Berichtssaison

Die Nachricht über einen potenziellen Waffenstillstand im Nahen Osten hat den europäischen Investoren wieder etwas mehr Zuversicht gegeben. Auch wenn die Rohölpreise zulegen, blicken sie...

WTI-Rally: Geopolitik sorgt für Auftrieb – Long-Setup plus Plan B

Der Ölpreis hat in den vergangenen Tagen wieder deutlich an Dynamik gewonnen und bewegt sich aktuell in Richtung der Oberseite des Charts. Der wichtigste Treiber...

Aktie im Fokus: APA Corporation im Erholungsmodus!

Die Aktie der APA Corporation (WKN: A2QQVE) hatte nach dem Markieren eines Mehrjahreshochs bei 51,95 USD im Juni 2022 einen zyklischen Abwärtstrend gestartet. Ausgehend vom...

Schockstarre am Parkett: Nahost-Sorgen und Ölpreis-Schock fesseln den DAX!

Der deutsche Leitindex startet wie gelähmt in die neue Handelswoche. Die akute Unsicherheit im Nahen Osten hält den DAX in einem eisernen Würgegriff und lässt...

DAX kommt nicht vom Fleck – Friedenshoffnungen keimen wieder auf

Die Nachrichten über eine gesteigerte Verhandlungsbereitschaft des Iran nach den intensiven Angriffen der USA geben den Investoren wieder etwas Zuversicht, dass sich die Situation im...

Aktie im Fokus: Daimler Truck Holding – Analysten von Jefferies erwarten fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 08. April 2026 via Xetra auf einem hier für die Analyse relevanten Hoch von...

Bären-Attacke verfestigt sich: US-Tech-Schwäche und Geopolitik drücken DAX ins Wochenminus!

Die Bullen stehen mit dem Rücken zur Wand! Die anhaltende Schwächephase im US-Technologiesektor hält den deutschen Leitindex unbarmherzig im Würgegriff. Nach dem jüngsten Allzeithoch ist...

Aktie im Fokus: Adidas – Analysten von J. P. Morgan erwarten über 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns adidas notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 188,80...

Aktie im Fokus: K+S zeigt charttechnische Stärke – hochvolumiger Ausbruch über die 200-Tage-Linie!

Die Aktie von K+S (WKN: KSAG88) hatte oberhalb des im November 2025 bei 10,35 EUR verzeichneten Korrekturtiefs einen mehrmonatigen Boden ausgebildet und nachfolgend eine Rally...

Gold: Preiskampf um 4.000-Dollar-Marke trotz geopolitischer Spannungen

Der Preis für eine Feinunze Gold begann zum Wochenbeginn in der Nacht vom Sonntag auf den Montag erneut mit einem Kampf um die 4.000-US-Dollar-Marke. Neue...

DAX leicht schwächer erwartet – Konkurrenz im Tech-Sektor nimmt zu

Zum Wochenstart dürfte der DAX unter der Marke von 24 800 Punkten und damit leicht schwächer eröffnen. Viel Positives hatte das zurückliegende Wochenende auch nicht...

DAX fällt 0,34% – Netflix und Intuitive Surgical unter Druck, US-Märkte korrigieren weiter

Der Xetra-DAX ging am Freitag, den 17. Juli 2026 mit einem Kursverlust von 0,34 Prozent und 24.830,98 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD – FOMC-Entscheidung könnte Euro unter Druck setzen

Noch eineinhalb Wochen bis zum FOMC-Zinsentscheid. Am US-Terminmarkt sieht mit einer Einpreisung der Wahrscheinlichkeit von 85,6 Prozent nach wie vor alles nach einer weiteren Beibehaltung...

Gewinnsteigerung für US-Finanzinstitute: Goldman Sachs mit 78% mehr Gewinn – auch JPMorgan meldet Rekordquartal

Mehrere US-Geldhäuser haben im zweiten Quartal ein Gewinnplus erzielt. Wie Morgan Stanley am Mittwoch in New York mitteilte, belief sich der auf die Investmentbank entfallende...

Europas übersehene KI-Gewinner – US-Aktien rund 50% teurer bewertet als europäische Titel

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – S&P passt Ausblick an – Analysten sehen Kursziele bis 43 Euro

Die weltgrößte Ratingagentur S&P hat den Ausblick für die Bonität der Commerzbank von positiv auf stabil gesenkt, das Rating jedoch bestätigt. Bei ihrer am Donnerstag...

Gold bewegt sich weiter rund um die 4.000 USD Marke – Zinserhöhungserwartungen bremsen Aufwärtstrend

Der Preis für eine Feinunze Gold blieb am Donnerstag unterhalb der 4.000-US-Dollar-Marke stecken.Am Freitag pendelte der Goldpreis dann den ganzen rund um die 4.000er Marke....

Gold-Paradoxon spitzt sich zu: Warum das Edelmetall trotz idealer Rahmenbedingungen fällt

Die Entwicklung des Goldpreises war in diesem Jahr alles andere als intuitiv, doch die vergangenen zwei Wochen haben dieses Paradoxon auf ein völlig neues Niveau...

Wochenausblick: Nervosität bleibt hoch – Berichtssaison wird zum Taktgeber

Starten wir zunächst wieder mit einem kurzen Rückblick auf die abgelaufene Handelswoche. Mit Blick auf die großen Aktienindizes lässt sich festhalten: Die Lage bleibt weiterhin...