Trump signalisiert Entspannung im Handelskonflikt: Chancen für Aktienmärkte wachsen

US-Präsident Trump scheint von seiner aggressiven Handelspolitik abzurücken. Es ist die Hoffnung auf eine Entspannung in der Zollauseinandersetzung mit China, die zu Optimismus an den globalen Aktienmärkten in der abgelaufenen Handelswoche beigetragen hat.

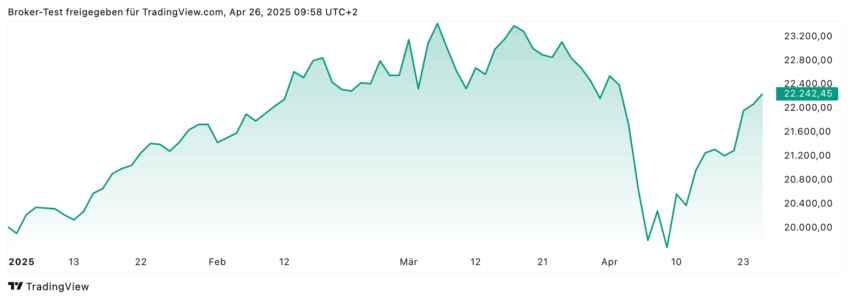

Erstmals seit Einführung der reziproken Handelszölle am 2. April – dem Liberation Day – hat es der deutsche Leitindex DAX wieder über die Marke von 22.000 Punkten geschafft.

DAX Chart

Dax YTD Chart

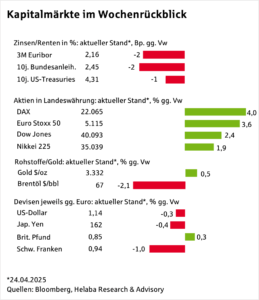

Doch die Unsicherheit dürfte erst einmal bleiben, was sich im nach wie vor hohen Euro-Dollar-Kurs und auch Goldpreis spiegelt.

Diese konnten zwar nicht ihre jüngsten Jahreshochs von über 1,15 Dollar bzw. 3.500 Dollar je Feinunze halten, bleiben aber noch in Reichweite.

Nur bei einer anhaltenden Entspannung im Zollstreit zwischen den USA und China dürfte die Euro- und Goldstärke weiter abebben.

Gold Chart

Zollstreit: Entspannungssignale, doch Gefahr für Deutschland

Offensichtlich haben weder Präsident Trump noch Xi Jinping Interesse an großen (welt)wirtschaftlichen Verwerfungen.

Doch schützt diese Erkenntnis nicht vor abrupten Wendungen vor allem bei Trump.

Darüber hinaus kann es auch noch für den Euroraum und insbesondere Deutschland schwierig werden, falls sich die beiden Großmächte zu unseren Lasten einigen sollten.

Das gilt vor allem für den deutschen Automobilsektor.

Wachstumsdaten und Stimmungsindizes rücken in den Fokus

In der Berichtswoche wird es konjunkturell spannend, da mit den BIP-Wachstumsdaten im ersten Quartal für die USA , den Euroraum, Deutschland, Frankreich, Italien und Spanien eine wirtschaftliche Standortbestimmung vor Einführung der reziproken Zölle sichtbar wird.

Auswirkungen der Ankündigung zeigen sich indes schon in der US-Handelsbilanz durch vorgezogene Käufe u.a. im Automobilsektor.

Deswegen lohnt auch ein Blick auf die PKW-Absätze in den USA im April.

Zugleich werden die Stimmungsindikatoren der US-Verbraucher sowie die Einkaufsmanagerumfragen für das Verarbeitende Gewerbe aus China und den USA eine erste Indikation geben, ob sich eine größere Verunsicherung bereits ablesen lässt.

In den USA liegt der Index bereits unterhalb der Expansionsschwelle von 50, in China knapp darüber.

Davon könnte der Rentenmarkt profitieren, nachdem US-Treasuries – anders als Bundesanleihen – bislang eher unter den Unsicherheiten litten.

Ob diese Zinshoffnungen sowohl im Euroraum als auch in den USA tragen, wird aber auch vom US-Arbeitsmarktbericht sowie den europäischen/deutschen Verbraucherpreisen abhängen.

Es ist nicht einfach aus dieser unübersichtlichen Lage den wahren Trend herauszufiltern, zumal der Zollkonflikt erneut Kapriolen in Richtung Verschärfung oder auch Entspannung schlagen kann.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten knapp 36% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. März 2026 auf einem Zwischentief von 75,50 Euro. +Seitdem konnte sich die Aktie bis...

Kraken xStocks: Tokenisierte US-Aktien und ETFs – 24/5 handelbar ab 1 US-Dollar

Die Kryptobörse Kraken bietet mit xStocks den Zugang zu tokenisierten US-Aktien und ETFs – direkt in der Kraken App, gemeinsam mit Kryptowährungen auf einer einzigen...

Gold: Expertenwarnung der Weltbank sieht Preisdeckel bis 2026

Der Goldpreis befand sich am Dienstag deutlich auf Talfahrt – es ging zeitweise bis auf ein Tagestief von 4.547,80 US-Dollar je Feinunze abwärts. Einem Bericht...

Aktie im Fokus: Fresenius SE mit Stabilisierung am Support und guten Chancen auf Erholung!

Die Aktie von Fresenius SE (WKN: 578560) hatte nach dem Erreichen eines Allzeithochs im Jahr 2017 bei 80,07 EUR einen Bärenmarkt gestartet, der sie bis...

Aktie im Fokus: Vonovia – Analysten von J. P. Morgan erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 27. Februar 2026 via Xetra auf einem Zwischenhoch von 28,90 Euro. Danach korrigierte die Aktie...

DAX verteidigt 24.000 vor Fed-Entscheid

Showdown an der 24.000er-Marke: DAX-Bullen retten sich mühsam über die Ziellinie! Es ist ein nervenaufreibendes Tauziehen auf dem Frankfurter Parkett: Handelt es sich um eine...

DAX Morgenanalyse: Qiagen im Sinkflug – Anleger reagieren auf Zielsenkung

Der Xetra-DAX ging am Dienstag, den 28. April 2026 mit einem Minus von 0,27 Prozent und 24.018,26 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD: Zinskurve stabil, US-Renditen steigen weiter

Von der invertierten Zinskurve ist derzeit nichts zu erkennen. Blickt man auf die Laufzeiten der U.S. Treasurys mit kurzer Laufzeit von 1-6 Monaten, sowie mittlerer...

Aktie im Fokus: Siemens – Analysten von Bernstein Research sehen knapp 28% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 275,75 Euro. Danach korrigierte die Aktie...

Nvidia-Aktie mit Monster Rally und CHFJPY unter Druck

Die Märkte liefern aktuell genau das, was aktive Trader lieben: saubere Trends, klare Bruchstellen – und damit strukturierte Chancen. Wer jetzt sauber arbeitet, findet in...

XTB führt Echtzeit-Anrufverifizierung in der App ein, um die Sicherheit der Kundenkonten zu stärken

Der Online-Broker XTB hat eine neue Funktion zur Anrufverifizierung innerhalb seiner App eingeführt und macht damit einen wichtigen Schritt zur Verbesserung der Anlegersicherheit. Angesichts weltweit...

Gold: Zentralbanken setzen auf stabilen Währungsanker statt Gewinnmitnahme

Eine Reihe von Notenbanken haben kürzlich Gold verkauft, vor allem die Zentralbank von Russland und auch die Zentralbank der Türkei fielen im ersten Quartal 2026...

DAX weiter ohne Dynamik – Bank of Japan weist auf Inflationsgefahren hin

Der DAX lässt weiterhin Dynamik in beide Richtungen vermissen und dürfte in der Nähe seines Vortagesschlusses in den heutigen Handelsstart starten. Die Anleger bekommen in...

DAX Morgenanalyse: Nordex überzeugt mit starkem Quartal – Leichter Verlust im DAX

Der Xetra-DAX ging am Montag, den 27. April 2026 mit einem leichten Kursverlust von 0,19 Prozent und 24.083,53 Punkten aus dem Handel. Das Handelsvolumen via...

Bitcoin könnte im Vergleich zu Gold als günstig angesehen werden

Gold und Bitcoin werden oft als „Wertspeicher“ angesehen, die auf große wirtschaftliche Kräfte wie Inflation, Zinssätze und die Stärke des US-Dollars reagieren. Der entscheidende Unterschied...

DAX wankt bei 24.000: Ölpreis-Schock und Fed-Angst dominieren

Absturzgefahr im DAX: Wie lange hält die 24.000-Punkte-Bastion noch? Der deutsche Leitindex taumelt gefährlich nah am Abgrund. Die alles entscheidende Frage auf dem Frankfurter Parkett...

Wohlstand in Deutschland seit 2020 unter Druck

Deutschland sollte der Entwicklung des Wohlstandes – einem der zentralen Ziele der Sozialen Marktwirtschaft – mehr Aufmerksamkeit widmen. Das ergibt eine Studie des ifo Instituts...

Aktienmärkte verdauen den Nahost-Schock, verharren aber im Seitwärtstrend

Wie nahezu alle großen Anlageklassen zeigten sich auch US-Aktien zuletzt äußerst volatil – wenn auch nicht ganz so stark wie Öl oder Gold. Geopolitische Sorgen...

Aktie im Fokus: Zalando – Analysten der Deutschen Bank prognostizieren fast 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Zalando notierte am 13. Januar 2026 via Xetra auf einem Zwischenhoch von 26,81 Euro. Danach korrigierte die Aktie...