Aktie im Fokus: Rheinmetall – immer noch ein Kauf oder jetzt besser verkaufen?

Die deutsche Rheinmetall AG erlebt eine beispiellose Wachstumsphase. Mit einer Marktkapitalisierung von knapp 80 Milliarden Euro ist der Rüstungskonzern inzwischen zu einem der wertvollsten börsennotierten Unternehmen Deutschlands aufgestiegen.

Doch während beeindruckende Wachstumsraten und ein prall gefülltes Auftragsbuch für weiteres Kurspotenzial sprechen, mahnen die stark gestiegene Bewertung und mögliche geopolitische Veränderungen zur Vorsicht.

Eine fundierte Analyse zwischen Euphorie und Nüchternheit.

Rheinmetalls Geschäftsmodell im Zeichen geopolitischer Umbrüche

Der Düsseldorfer Konzern hat sich als führender europäischer Rüstungshersteller etabliert. Das Unternehmen profitiert massiv von den geopolitischen Umwälzungen seit dem Krieg in der Ukraine und den daraus resultierenden Erhöhungen der Verteidigungsbudgets in zahlreichen europäischen Staaten.

Besonders das Sondervermögen der Bundeswehr hat dem Unternehmen einen historischen Auftragsschub beschert.

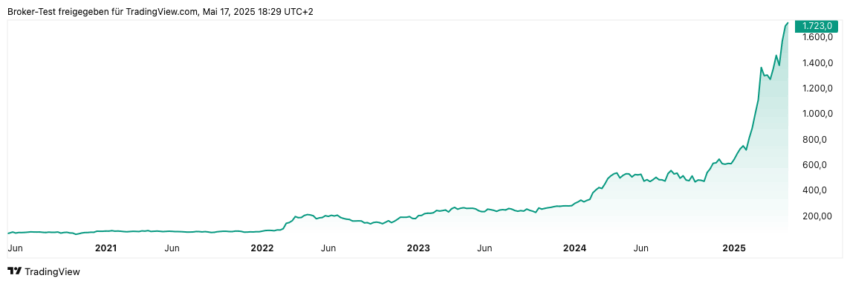

Rheinmetall Kursentwicklung

Beeindruckende Wachstumsdynamik

Die jüngsten Zahlen unterstreichen die außergewöhnliche Geschäftsentwicklung des Rüstungskonzerns. Im ersten Quartal 2025 konnte Rheinmetall den Umsatz auf 2,34 Milliarden Euro steigern, was einem Zuwachs von 48,1 Prozent gegenüber dem Vorjahreszeitraum entspricht.

Noch beeindruckender fiel die Gewinnentwicklung aus: Das Ergebnis je Aktie kletterte um 73,7 Prozent auf 1,92 Euro.

Der Auftragsbestand hat mit über 62 Milliarden Euro ein neues Rekordniveau erreicht und ist binnen Jahresfrist um 56 Prozent angewachsen. Diese Auftragslage sichert dem Unternehmen eine planbare Umsatz- und Gewinnentwicklung für die kommenden Jahre.

Die langfristigen Wachstumsraten unterstreichen die strukturelle Stärke: Über die vergangenen drei Jahre konnte Rheinmetall ein durchschnittliches jährliches Umsatzwachstum (CAGR) von 22,1 Prozent erzielen, während das Ergebnis je Aktie im selben Zeitraum um 23,9 Prozent pro Jahr zulegte.

Ambitionierte Mittelfristziele

Das Management um Konzernchef Armin Papperger hat die Mittelfristziele mehrfach angehoben. Für das laufende Geschäftsjahr 2025 peilt Rheinmetall einen Umsatz von über 12 Milliarden Euro an, wobei eine operative Marge von etwa 15,5 Prozent erreicht werden soll.

Bis 2027 sollen die Erlöse auf 20 Milliarden Euro klettern, während die Profitabilität auf über 18 Prozent steigen soll.

Dies würde einen weiteren signifikanten Anstieg des Gewinns je Aktie bedeuten.

Fundamentalbewertung: Hohe Erwartungen eingepreist

Die fundamentale Bewertung der Rheinmetall-Aktie spiegelt die hohen Wachstumserwartungen wider.

Die Bewertungskennzahlen müssen jedoch im Kontext der aktuellen Wachstumsraten und des gefüllten Auftragsbuchs betrachtet werden. Die außergewöhnliche Margenentwicklung – mit einer Bruttomarge von 50,8 Prozent und einer EBITDA-Marge von 17,6 Prozent – spricht für die operative Stärke des Unternehmens.

Dennoch ist das aktuelle Bewertungsniveau selbst für ein Unternehmen mit derart beeindruckenden Wachstumsraten ambitioniert.

Rheinmetall Chart

Chancen: Struktureller Rüstungsboom mit politischem Rückenwind

Die Perspektiven für Rheinmetall bleiben grundsätzlich positiv. Der Konzern profitiert von mehreren strukturellen Trends:

Erstens sorgt die veränderte Bedrohungslage in Europa für nachhaltig steigende Verteidigungsbudgets. Die NATO-Staaten haben sich zum Ziel gesetzt, mindestens zwei Prozent ihres Bruttoinlandsprodukts für Verteidigung auszugeben – eine Quote, die viele Länder erst schrittweise erreichen werden, was für anhaltende Investitionen spricht.

Zweitens hat Rheinmetall strategische Partnerschaften mit internationalen Schwergewichten wie Lockheed Martin geschlossen, die den Zugang zu neuen Märkten erleichtern.

Besonders im lukrativen US-Markt könnte der Konzern dadurch stärker Fuß fassen.

Analysten Empfehlungen & Kursziele

Die positive Einschätzung spiegelt sich auch in den Analystenempfehlungen wider: 14 von 18 Analysten sprechen eine Kaufempfehlung aus, wobei das durchschnittliche Kursziel bei 1.791 Euro liegt und damit leicht über dem aktuellen Kursniveau von circa 1.723 Euro.

Risiken: Politische Abhängigkeit und Bewertungsproblematik

Den Chancen stehen jedoch erhebliche Risiken gegenüber. Die hohe Bewertung der Aktie mit einem KGV von über 90 lässt wenig Spielraum für Enttäuschungen. Sollte das Unternehmen die ambitionierten Wachstumsziele nicht erreichen, könnte es zu deutlichen Kursrücksetzern kommen.

Ein weiteres Risiko liegt in der starken Abhängigkeit vom Militärsegment und damit von politischen Entscheidungen. Das Sondervermögen der Bundeswehr ist beispielsweise eine zeitlich begrenzte Maßnahme.

Sollten sich die geopolitischen Spannungen verringern oder Budgetprobleme in den Staatshaushalten zu Verzögerungen bei Rüstungsprojekten führen, könnte dies negative Auswirkungen auf die Geschäftsentwicklung haben.

Auch aus charttechnischer Sicht gibt es Warnsignale.

Der steile Kursanstieg und hohe RSI-Werte (Relative-Stärke-Index) deuten auf eine mögliche Überhitzung hin, die zu einer technischen Korrektur führen könnte.

Langfristige Stärke trifft auf kurzfristige Bewertungsrisiken

Rheinmetall befindet sich in einer außergewöhnlichen Wachstumsphase mit strukturellem Rückenwind. Die Auftragslage ist exzellent, die Margenentwicklung beeindruckend und die mittelfristigen Perspektiven vielversprechend.

Dennoch ist die aktuelle Bewertung mit einem KGV jenseits der 90 selbst für ein Unternehmen mit derartigen Wachstumsraten außerordentlich ambitioniert.

Für langfristig orientierte Anleger, die auf den strukturellen Trend steigender Verteidigungsausgaben setzen möchten, bleibt Rheinmetall ein interessanter Wert. Kurzfristig orientierte Investoren sollten jedoch die erheblichen Bewertungsrisiken und die Möglichkeit einer Korrektur nicht außer Acht lassen. Ein realistisches Abwärtsszenario könnte den Kurs durchaus auf 1.200 Euro oder darunter drücken, was fundamentalbewertungstechnisch immer noch einer ambitionierten Bewertung entspräche.

Die besonders hohe Bewertung legt nahe, dass ein erheblicher Teil der positiven Entwicklung bereits eingepreist ist. Anleger sollten daher ein besonderes Augenmerk auf die Fähigkeit des Unternehmens legen, die hochgesteckten Wachstumsziele tatsächlich zu erreichen.

Selbst kleine Enttäuschungen könnten bei der aktuellen Bewertung zu überproportionalen Kursreaktionen führen.

Fazit Rheinmetall Aktie

Aufwärtsszenario:

Rheinmetall profitiert von einem strukturellen Rüstungsboom in Europa, einem massiven Auftragsbestand und strategischen Partnerschaften mit starkem Wachstumspotenzial. Die Margen steigen, der Gewinn wächst dynamisch. Sollte sich die geopolitische Lage weiter verschärfen oder das Verteidigungsbudget dauerhaft hoch bleiben, ist ein weiterer Kursanstieg möglich – Analystenziele bis zu €2.200 erscheinen in diesem Szenario gerechtfertigt.

Abwärtsszenario:

Der Aktienkurs hat in kurzer Zeit ein extrem hohes Bewertungsniveau erreicht. Selbst bei stabiler operativer Entwicklung ist bereits viel eingepreist. Sollte es zu geopolitischer Entspannung, Budgetkürzungen oder operativen Verzögerungen kommen, ist eine Korrektur sehr wahrscheinlich. Das Kurs-Gewinn-Verhältnis deutet auf ein Überhitzungsszenario hin – selbst Rückgänge auf €1.200 oder darunter wären fundamental nicht überraschend.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Bis zu 4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

-

Was sich im Juni 2026 ändert: Tankrabatt endet, Widerruf wird einfacher

Der Juni bringt für Verbraucher gleich mehrere spürbare Neuerungen — die einen entlasten, die anderen verlangen Aufmerksamkeit. Am Monatsende läuft der Tankrabatt aus, sodass Sprit...

-

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche rund 0,6% zu...

-

Commerzbank Weltmeisterzins: Bis zu 5% Tagesgeld – wenn Deutschland den Pokal holt

Pünktlich zur Fußball-Weltmeisterschaft 2026 schickt die Commerzbank ein außergewöhnliches Aktionsangebot ins Rennen. Auf das neue „Tagesgeldkonto mit Weltmeisterzins“ lockt das Institut mit bis zu 5%...

-

Aktie im Fokus: Rheinmetall wird zum One-Stop-Shop der Verteidigung

Maverix: Rheinmetall bleibt einer der strukturell überzeugendsten europäischen Rüstungstitel. Auf den ersten Blick war das erste Quartal 2026 kein spektakulärer Zahlenkranz, auf den zweiten Blick...

Weitere Trading News

Aktie im Fokus: Redcare Pharmacy – Analysten der Deutsche Bank erwarten Kursverdopplung

Die im MDAX enthaltene Aktie des Konzerns Redcare Pharmacy notierte am 30. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin bricht ein: US-Arbeitsmarkt schockiert Märkte

Ein unerwartet heißer US-Arbeitsmarktbericht (NFP) hat am Freitag eine massive Fluchtbewegung in den US-Dollar ausgelöst. Die prompt angestiegenen Renditen für US-Staatsanleihen erhöhten den technischen Druck...

EUR/USD – Euro fällt wegen Energiekrise und möglicher Zinserhöhung Richtung 1,15 USD

Der Euro hat seit dem Jahresbeginn 2026 rund einen Prozentpunkt gegenüber dem US-Dollar an Wert eingebüßt. Der Druck auf den Euro dürfte im Verlauf der...

Wochenausblick: DAX verliert an Stärke – Wallstreet vor wichtiger Bewährungsprobe

Die vergangene Handelswoche hat an den internationalen Aktienmärkten einige interessante Entwicklungen hervorgebracht. Während sich die großen US-Indizes weiterhin in der Nähe ihrer Rekordstände bewegen, zeigt...

DAX nur kurz über 25 000 Punkten – US-Arbeitsmarkt weiter robust

Sah es um die Mittagszeit noch so aus, als wolle und könne der DAX die Marke von 25 000 Punkten mit ins Wochenende nehmen, bekam...

Goldpreis bricht ein: US-Arbeitsmarkt schockiert Märkte

Ein unerwartet heißer US-Arbeitsmarktbericht (NFP) hat am Freitag eine massive Fluchtbewegung in den US-Dollar ausgelöst. Die prompt ansteigenden Renditen für US-Staatsanleihen erhöhten den technischen Druck...

Anleihen: Seitwärtsmarkt vor EZB-Sitzung

Nach dem jüngsten Rückgang haben sich die Renditen am europäischen Rentenmarkt in den vergangenen Tagen wieder etwas gefestigt. Die zehnjährige Bundrendite stieg im Vergleich zur...

Aktie im Fokus: Ferrari – Analysten der UBS prognostizieren bis zu 60% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Ferrari notierte am 18. Februar 2025 auf einem hier für die Analyse relevanten Zwischenhoch von 495,00 Euro. Seitdem...

Aktie im Fokus: Redcare Pharmacy zeigt nach starker Erholungsrally Anzeichen einer wichtigen Hürde bei 53 USD

Die Aktie von Redcare Pharmacy NV (WKN: A2AR94) – ehemals Shop Apotheke Europe – markierte im November 2024 bei 171,40 EUR ein Mehrjahreshoch und etablierte...

Silber: neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Die Edelmetalle Gold und Silber gehörten am Donnerstag zu den Gewinnern. Auf breiter Flur setzten die führenden Kryptowährungen Bitcoin (BTC/USD), Ethereum (ETH/USD), Ripple & Co....

DAX leicht im Minus erwartet – US-Arbeitsmarktbericht im Fokus

An den Börsen in Asien nehmen die Anleger weiter Gewinne mit, nachdem sich mit den Zahlen von Broadcom am Mittwochabend etwas Ernüchterung in die euphorische...

DAX Morgenanalyse: Stabile Gewinne und ein IPO an der Nasdaq

Der Xetra-DAX beendete den Donnerstag, den 04. Juni 2026 mit einem Kursgewinn von 0,60 Prozent und 24.944,95 Punkten. Das Handelsvolumen via Xetra betrug rund 4,48...

Aktie im Fokus: Seagate – der unterschätzte KI-Gewinner der Datenexplosion

Wenn Anleger an die großen Gewinner des KI-Booms denken, fallen meist Namen wie Nvidia, AMD oder Broadcom. Doch abseits der bekannten Halbleiterstars gibt es Unternehmen,...

Aktie im Fokus: Tesla – Value-Area-Rücklauf, Reaktionszonen und drei Levels für den nächsten Trade

Tesla ist im Intraday-Handel dann am dankbarsten, wenn man nicht „meinungsbasiert“ arbeitet, sondern konsequent über Value Area und Reaktionszonen denkt. Genau darum geht es hier:...

Aktie im Fokus: GEA Group – Analysten sehen fast 100% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns BNP Parisbas notierte am 06. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 94,70 Euro....

Aktie im Fokus: Medtronic – Sprung nach Zahlen

Die Aktie des Medizintechnik-Konzerns Medtronic Inc. (WKN: A14M2J) war nach der Ausbildung eines zyklischen Tiefs bei 68,84 USD im Oktober 2023 bis auf ein im...

EUR/USD: US-Daten stärken Dollar, wichtiger Widerstand bei 1,1667

Zahlreiche volkswirtschaftliche Daten aus den USA standen am Mittwoch auf der Agenda der Händler. Wichtig war der ISM-Einkaufsmanagerindex für den Dienstleistungssektor im Mai, der mit...

Passkeys als sichere Alternative zu Passwörtern

Immer mehr Online-Dienste bieten Passkeys an. Dieser Artikel erklärt, wie das passwortlose Login funktioniert und gibt Tipps für den sicheren Einsatz von Passkeys. Was...

Gold: Zinssorgen bremsen den Goldpreis trotz charttechnischer Unterstützung

Am US-Terminmarkt sieht man die Wahrscheinlichkeiten für Zinsveränderungen am 17. Juni 2026 nach wie vor nicht – mit einer Wahrscheinlichkeit von über 98 Prozent geht...