Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

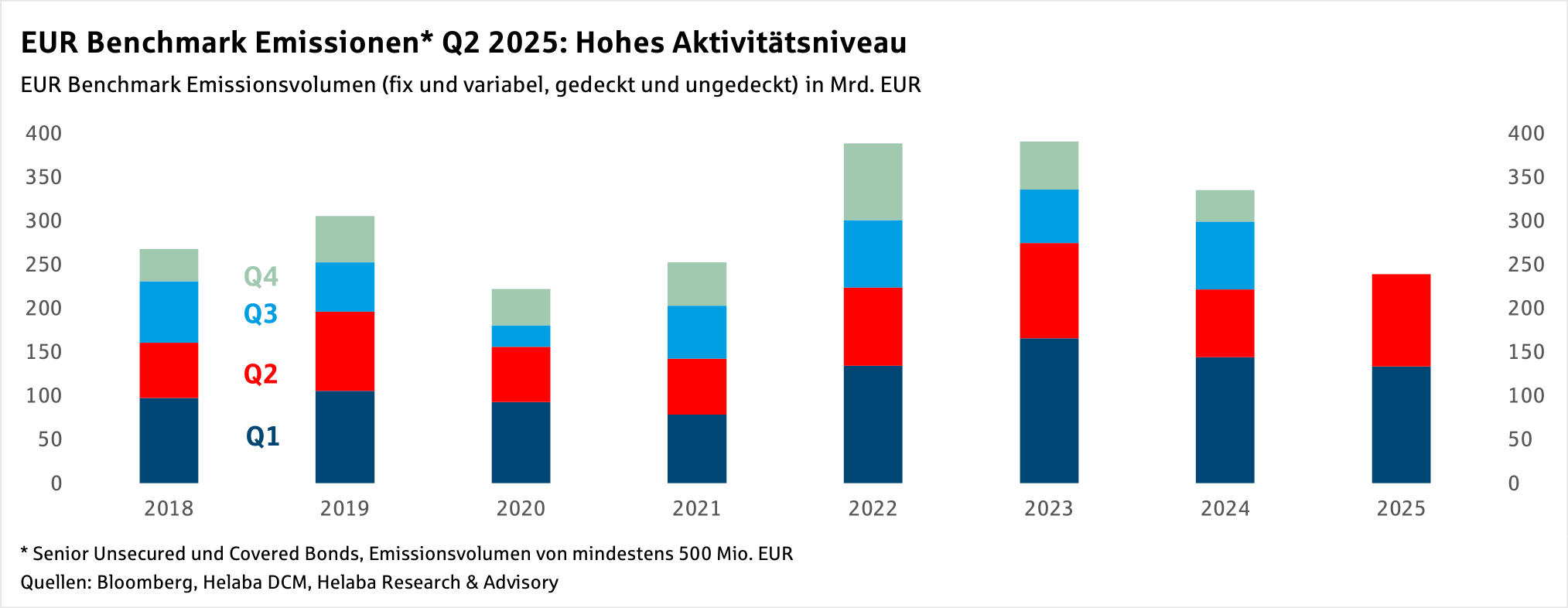

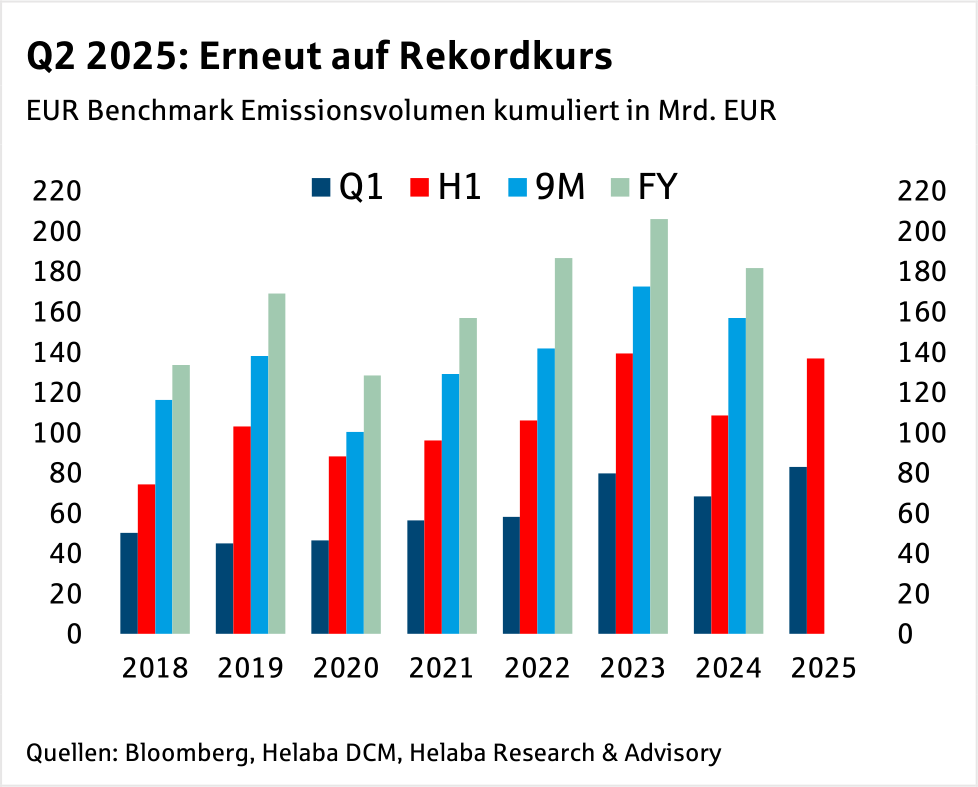

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld insgesamt rund 54 Mrd. EUR, 34% mehr als im Vorjahr und 18% über dem Mittelwert der letzten 8 Jahre.

Internationale Handelsspannungen und schwache wirtschaftliche Aussichten haben immer wieder für Schwächephasen gesorgt, insbesondere nach dem 2. April, als die US-Regierung ankündigte, die Zölle weltweit zu erhöhen.

In Folge der Beruhigung an den Märkten und sinkender Spreads nahm die Primärmarktaktivität jedoch rasch wieder zu. Im 1. Halbjahr 2025 belief sich das Neuemissionsvolumen auf rund 137 Mrd. EUR und lag damit 26% über dem Wert des Vorjahres und 18% über dem Durchschnitt der letzten acht Jahre.

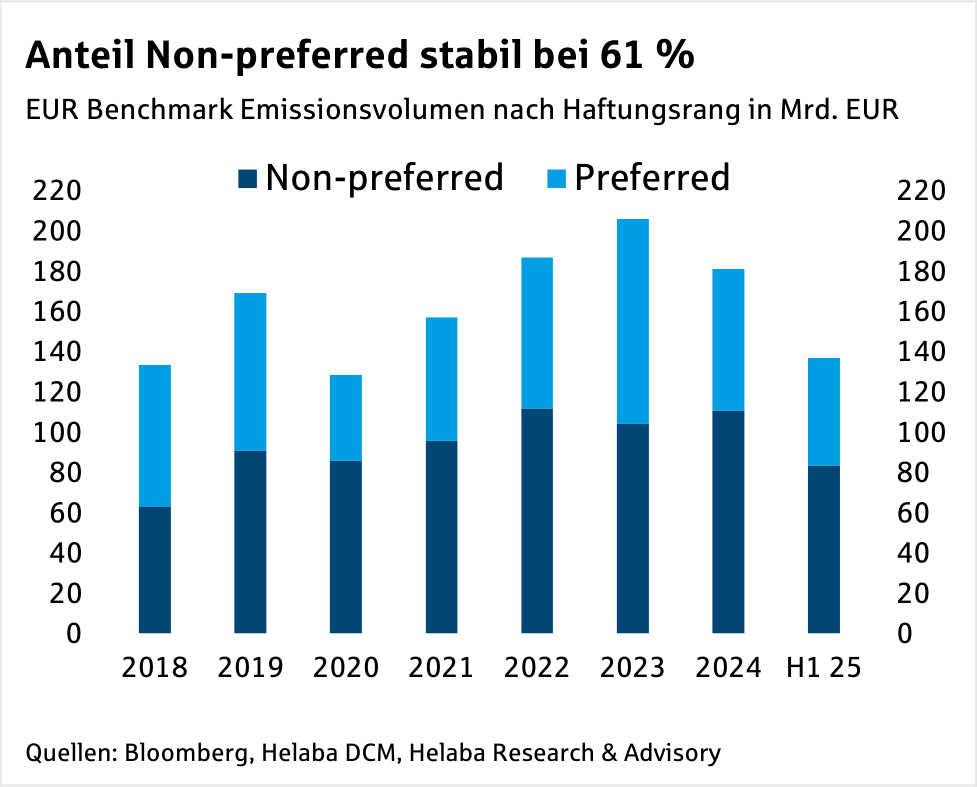

Besonders stark war die Aktivität bei Senior Non-preferred Anleihen (SNP-Anleihen): Hier erreichte das emittierte Volumen mit gut 32 Mrd. EUR im 2. Quartal 2025 und 84 Mrd. EUR im 1. Halbjahr 2025 neue Rekordwerte.

TLTRO-Refinanzierungen spielen dieses Jahr hingegen keine bedeutsame Rolle mehr, nachdem die letzte Tranche des Programms im Dezember 2024 bei der EZB zurückgezahlt wurde.

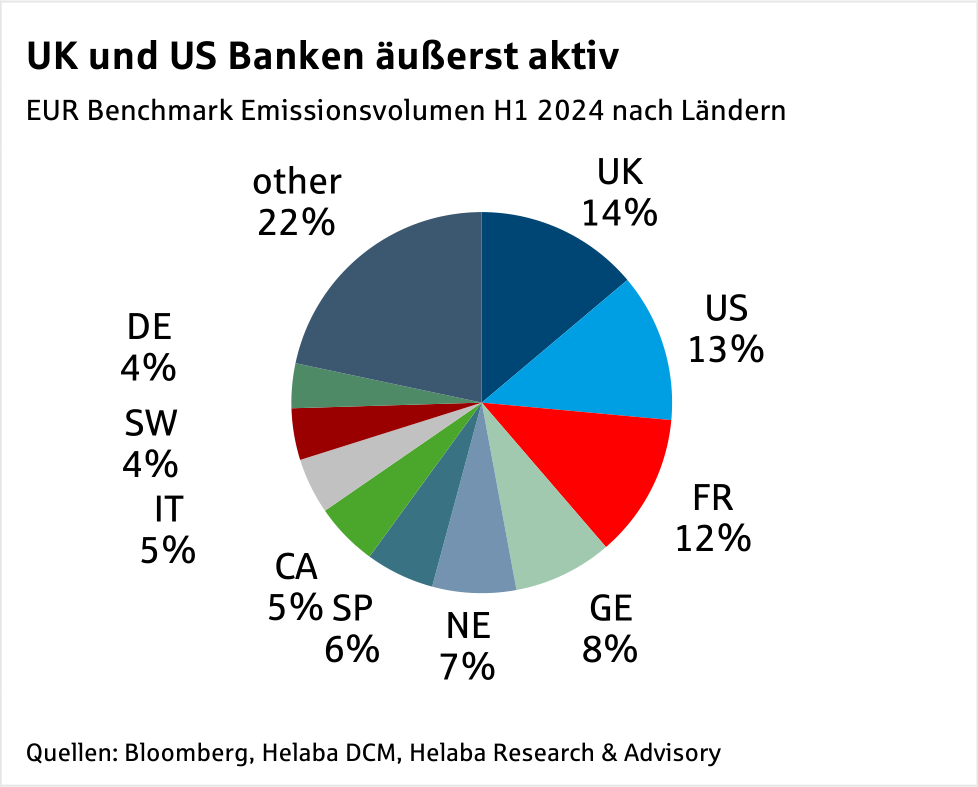

Darüber hinaus nutzten im bisherigen Jahresverlauf Banken aus den USA und Großbritannien die für sie günstigen Refinanzierungskonditionen am EUR-Markt. Auf sie entfielen im 1. Halbjahr 2025 mehr als ein Viertel des EUR Benchmark-Emissionsvolumens.

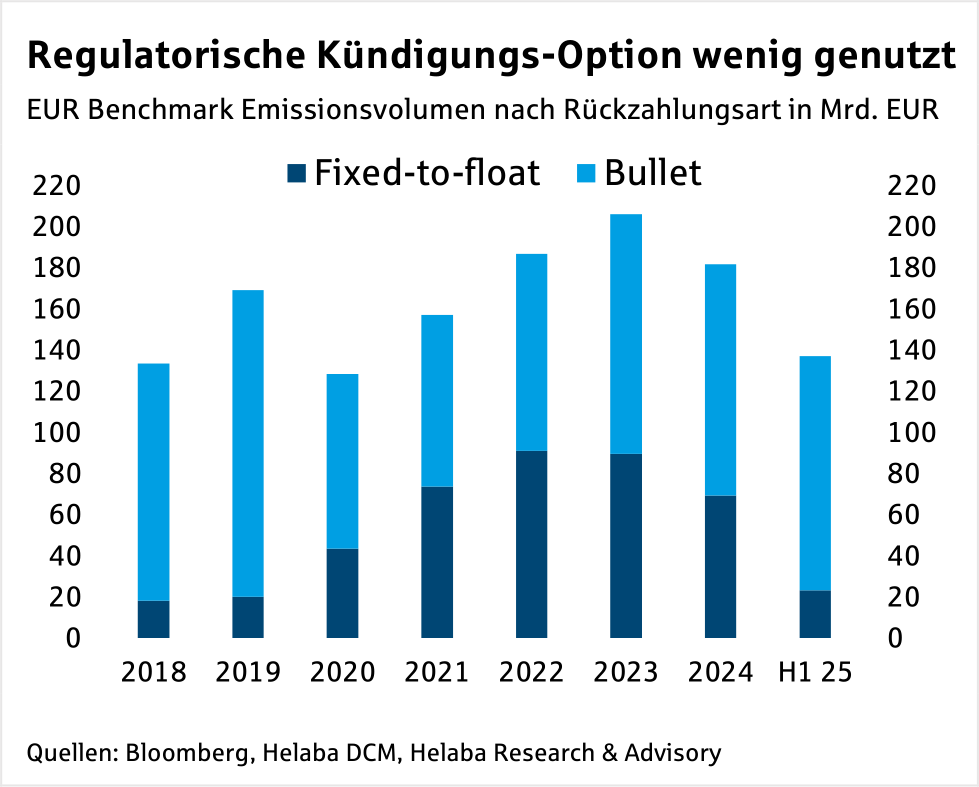

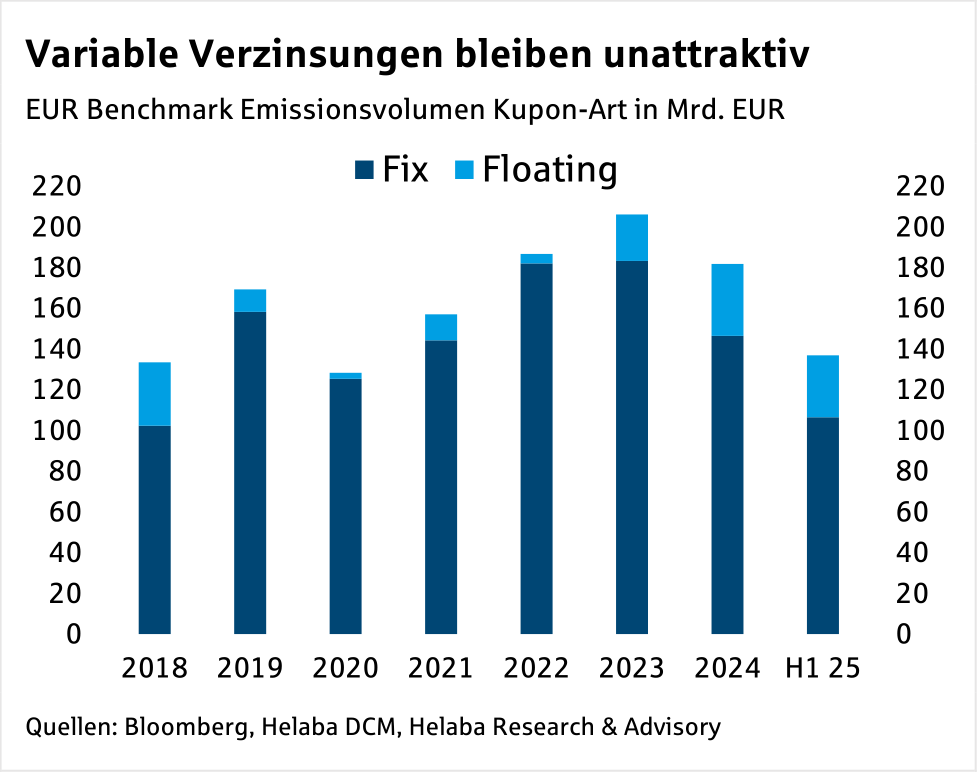

Ebenfalls dem Zinsumfeld geschuldet stieg der Anteil variabel verzinster Papiere weiter von 19% im Jahr 2024 auf 22% im 1. Halbjahr 2025; 2022 hatte der Anteil nur 3% betragen.

Wir fühlen uns in unserer Erwartung bestätigt, dass 2025 erneut ein starkes Emissionsjahr für erstrangig unbesicherte Bankanleihen im EUR Benchmark-Format wird, und schätzen das Volumen unverändert auf rund 200 Mrd. EUR (siehe unser Primärmarkt-Update vom 7. Januar 2025).

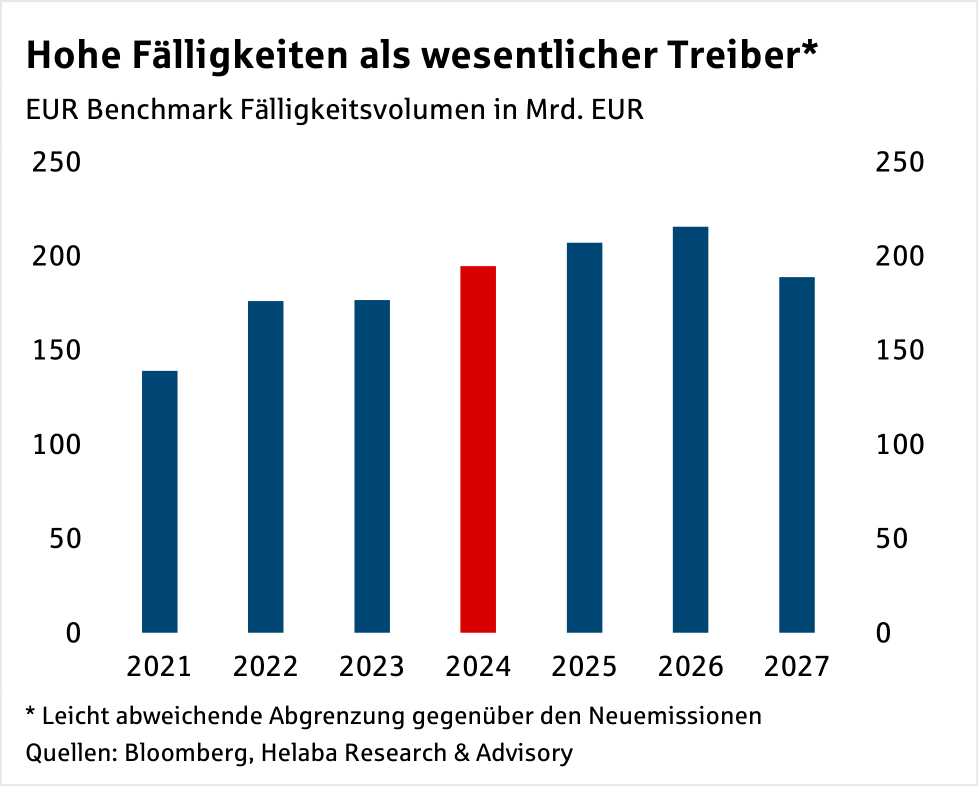

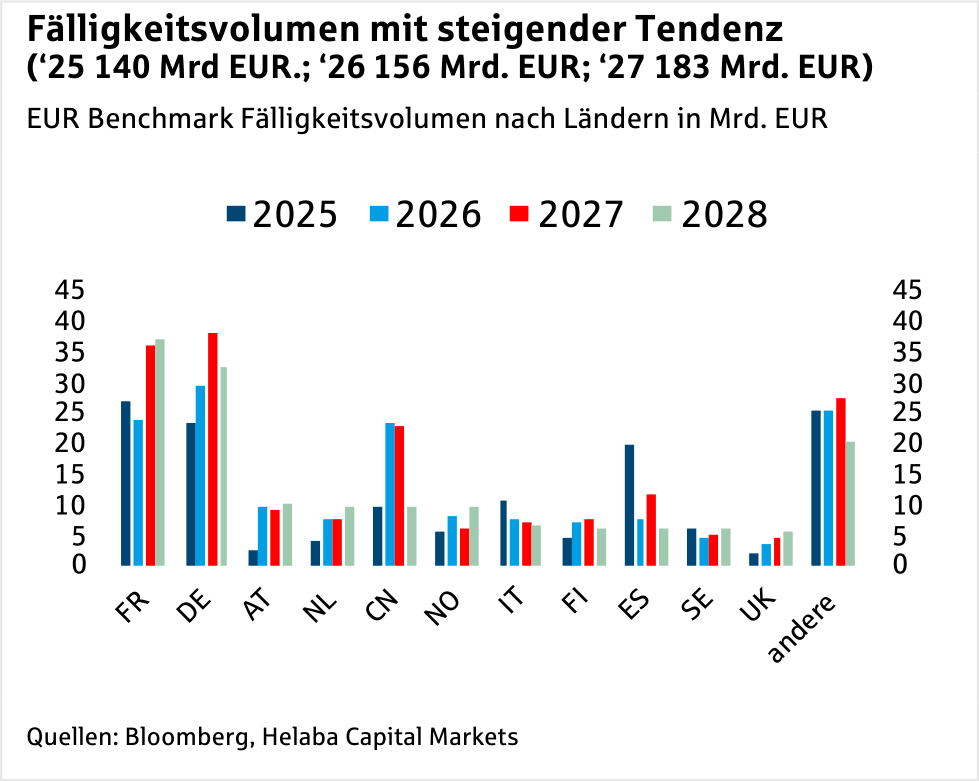

Haupttreiber dürfte der spürbare Anstieg der Fälligkeiten sein. Hinzu kommt das verhaltenere Wachstum der Kundeneinlagen bei wieder attraktiveren Anlagealternativen. Darüber hinaus rechnen wir mit einer steigenden Kreditnachfrage bei niedrigerem Zinsniveau, nachdem hier die Talsohle bereits durchschritten ist.

Für SNP-Emissionen bleiben gleichzeitig regulatorische Anforderungen ein wichtiger Faktor. Zwar sind die Mindestquoten für das regulatorische Gesamtkapital erreicht, hohe Fälligkeiten sind inzwischen jedoch auch hier entscheidend und führen zu Refinanzierungen.

Spätestens ab dem 2. Halbjahr 2025 dürfte es aufgrund der im Jahr 2026 weiter zunehmenden Fälligkeiten auch erneut wieder zu Vorfinanzierungen kommen.

Im krisengeprägten volatilen Marktumfeld bleibt das richtige Timing eine Herausforderung, offene Marktfenster werden auch bei erhöhten Spread-Niveaus rege genutzt werden.

Covered Bonds: Emissionsmaschinerie auf Hochtouren

Zu Jahresbeginn zeigten sich Emittenten und Konsortialführer verhalten positiv. „Positiv“, weil sich bereits im Januar die Schlagzahl der Emissionen äußerst solide entwickelte – nicht rekordverdächtig aber auf historisch eher hohem Niveau. „Verhalten“, weil die Erfolge am Primärmarkt mit teils sehr attraktiven re-offer Niveaus sichergestellt wurden (Überzeichnungsquoten Ø 4,5x).

Insgesamt blieben die platzierten Volumina im ersten Quartal jedoch hinter den Erwartungen zurück. Dagegen lief seit spätestens Anfang Mai die Emissionsmaschinerie auf Hochtouren. Der Juni 2025 war gar der aktivste Juni seit 15 Jahren; unterstützt damals durch Aufholeffekte nach der Unterstützung Griechenlands.

Im Gegensatz zum Jahresbeginn wurde die Rekordjagd im Mai und Juni aber nicht mehr durch vermeintlich übergroße Vorsicht seitens der Konsortialführer und der Emittenten herbeigeführt: die Überzeichnungsquoten bei den Transaktionen im Mai und Juni lagen im Durchschnitt bei 2,3x mit nur einzelnen Ausreißern nach oben und unten.

Trotz der sehr hohen Aktivitäten im Mai und Juni gehen wir aber derzeit davon aus, dass unsere ex-ante Neuemissionsprognose von 159 Mrd. EUR knapp verfehlt werden wird.

Die Neuemissionen 2025 entstammten insgesamt 23 Ländern, was die größte bislang erreichte Marktbreite aus dem Jahr 2022 einstellt. Die Chancen auf ein 24. Land stehen zudem nicht allzu schlecht, da aus der Tschechischen Republik bis dato noch keine Benchmark Aktivität zu vermelden war. Dies war aber seit 2021 regelmäßig der Fall. Eine #25 dagegen käme als große Überraschung.

Eine solche ist tatsächlich dem ungarischen Covered Bond Markt – nach 16 Jahren Abwesenheit – gelungen.

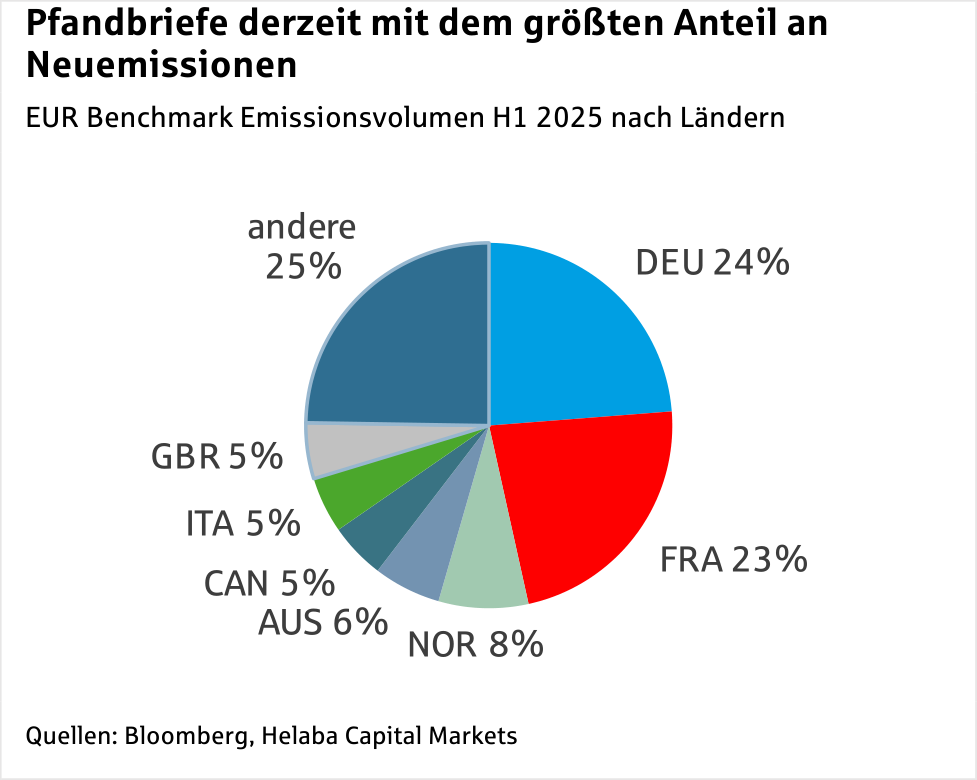

Die Pole Position in der Länderaufteilung hat nach sechs Jahren erstmals wieder gewechselt: mit 24,6 Mrd. EUR liegen deutsche Pfandbriefe derzeit knapp vor französischen Covered Bonds (23,9 Mrd. EUR).

Auch auf den dahinterliegenden Rängen gab es Wechsel. Norwegische Emittenten platzierten im ersten Halbjahr 8,3 Mrd. EUR gefolgt von australischen (6,1Mrd. EUR) und kanadischen Emittenten mit 5,25 Mrd. EUR Aufholpotenzial haben gemessen an den Vorjahresaktivitäten und Prognosen insbesondere Covered Bonds aus Frankreich, Kanada, Italien, Österreich und den Niederlanden sowie aus Finnland.

Kanadische Emittenten zeigten in der Vergangenheit bereits hohe Emissionsaffinität im dritten und beginnenden vierten Quartal. Covered Bonds aus Norwegen und Australien liegen bereits über erwartbaren Volumina für das Gesamtjahr 2025.

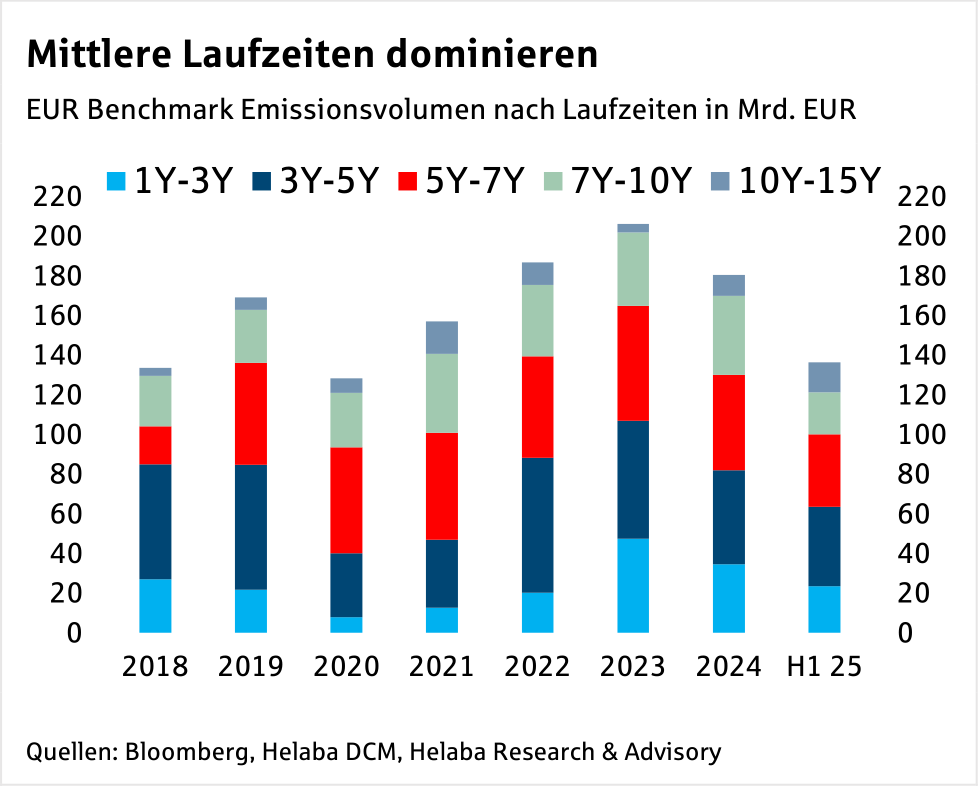

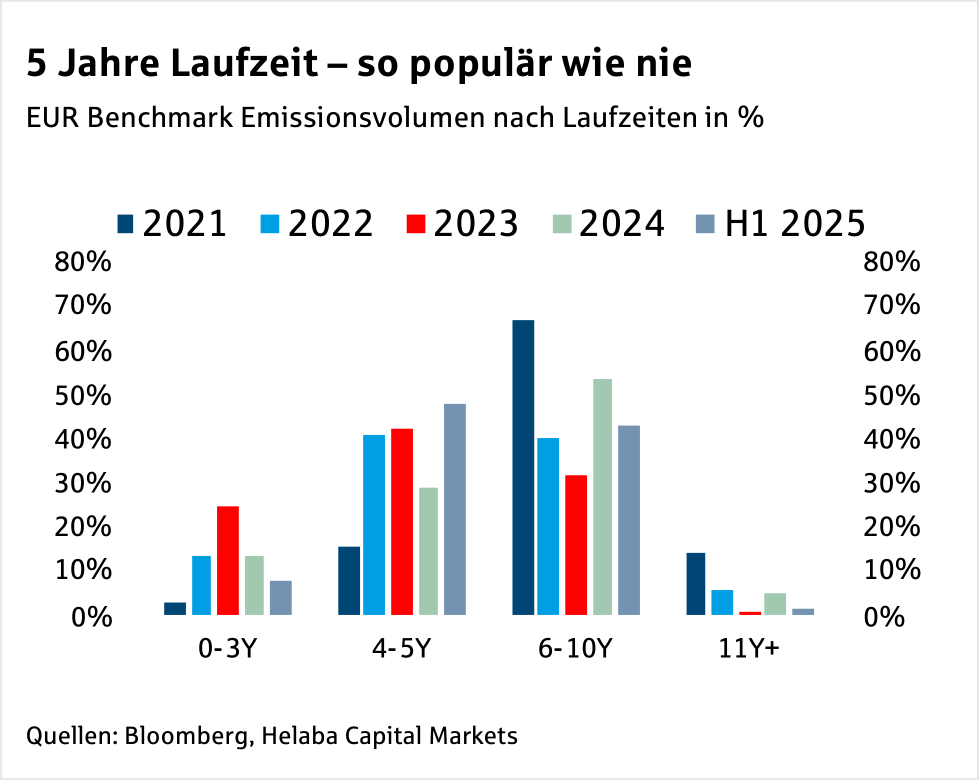

2025 war jedoch bis dato nicht nur rekordverdächtig in Bezug auf die Marktaktivität im Juni und die Marktbreite. Mit 36,5% war der volumengewichtete Anteil 5jähriger Papiere so hoch wie noch nie seit Beginn der „Jumbo-Ära“.

Auf die alte „flagship“ Laufzeit von 10 Jahren entfiel lediglich 8,9% des platzierten Volumens – einer der geringsten jemals gemessenen Werte.

Hervorzuheben ist in diesem Kontext umso mehr der 20jährige Pfandbrief der Deutschen Kreditbank. Es handelt sich hierbei um den ersten 20jährigen Benchmark Covered Bond seit 2022, und befindet sich in der top-10 Liste der längsten je begebenen Benchmark Covered Bonds.

Durch geschickte Wahl des Fälligkeitsdatums war er zudem der längste je begebene EUR Benchmark Pfandbrief.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...