Aktie im Fokus: Leonardo S.p.A – Europäischer Rüstungskonzern mit Wachstumspotential von über 20%

Weitere Schlüsselbereiche sind die Konstruktion und Produktion von Hubschraubern für militärische und zivile Anwendungen sowie Flugzeuge und einzelne Bauteile. Weniger umfangreiche, aber vielversprechende Bereiche sind Weltraumoptik, Sensortechnologie, Elektronik und Cybersicherheit. Leonardo wurde 1948 gegründet und hat seinen Hauptsitz in Rom, Italien.

Was ist die Idee?

-

Leonardo — ist ein diversifiziertes italienisches Verteidigungsunternehmen, das in einem breiten Spektrum von Bereichen tätig ist, insbesondere in der Herstellung von militärischer und ziviler Ausrüstung. Das Unternehmen ist im Luftfahrtsektor vertreten, liefert elektronische Komponenten für kritische militärische Systeme und beteiligt sich an zukunftsweisenden Projekten in den Bereichen Raumfahrt und Cybersicherheit, basierend auf langjähriger Erfahrung in der Verteidigungsbranche.

- Die EU tritt in eine Phase aktiver militärischer Modernisierung und Aufrüstung vor dem Hintergrund geopolitischer Konflikte in der Nähe ihrer Grenzen ein. Strategische Initiativen, die auf NATO-Ebene und in einzelnen Ländern ergriffen werden, zielen auf eine beschleunigte Erhöhung der Verteidigungsausgaben ab, was eine günstige Umgebung für Akteure in diesem Sektor schafft, insbesondere für Unternehmen aus der Region.

- Leonardo wird an diesen Initiativen sowohl direkt als Hersteller von Flugzeugen und Hubschraubern als auch indirekt als Lieferant von elektronischen Systemen und wichtiger Partner großer Unternehmen wie Rheinmetall und BAE Systems im Rahmen von Joint Ventures teilnehmen. Die Zusammenarbeit mit Baykar im Bereich der Drohnenproduktion eröffnet eine weitere vielversprechende Richtung in der modernen Verteidigungsindustrie.

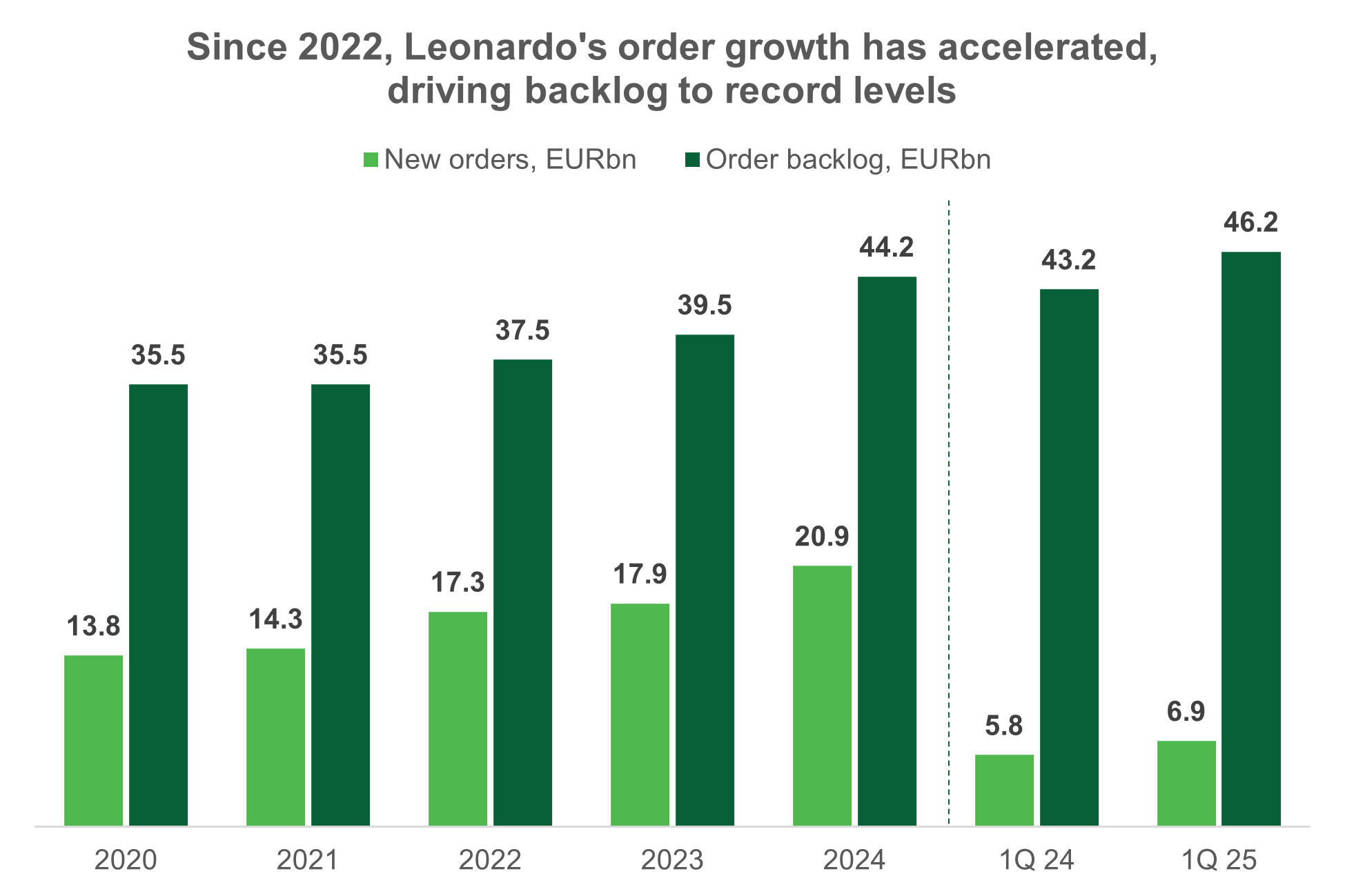

- Die Ergebnisse von Leonardo für das 1. Quartal 2025 zeigten ein erhebliches Auftragswachstum und einen soliden Umsatztrend, und das Kostenoptimierungsprogramm wird schneller umgesetzt als erwartet. All dies schafft Voraussetzungen für eine mögliche Überprüfung der Jahresprognose, die nach der Veröffentlichung des letzten Quartalsberichts nicht aktualisiert wurde.

Warum gefällt uns LEONARDO SPA?

Grund 1: Diversifiziertes europäisches Verteidigungsunternehmen

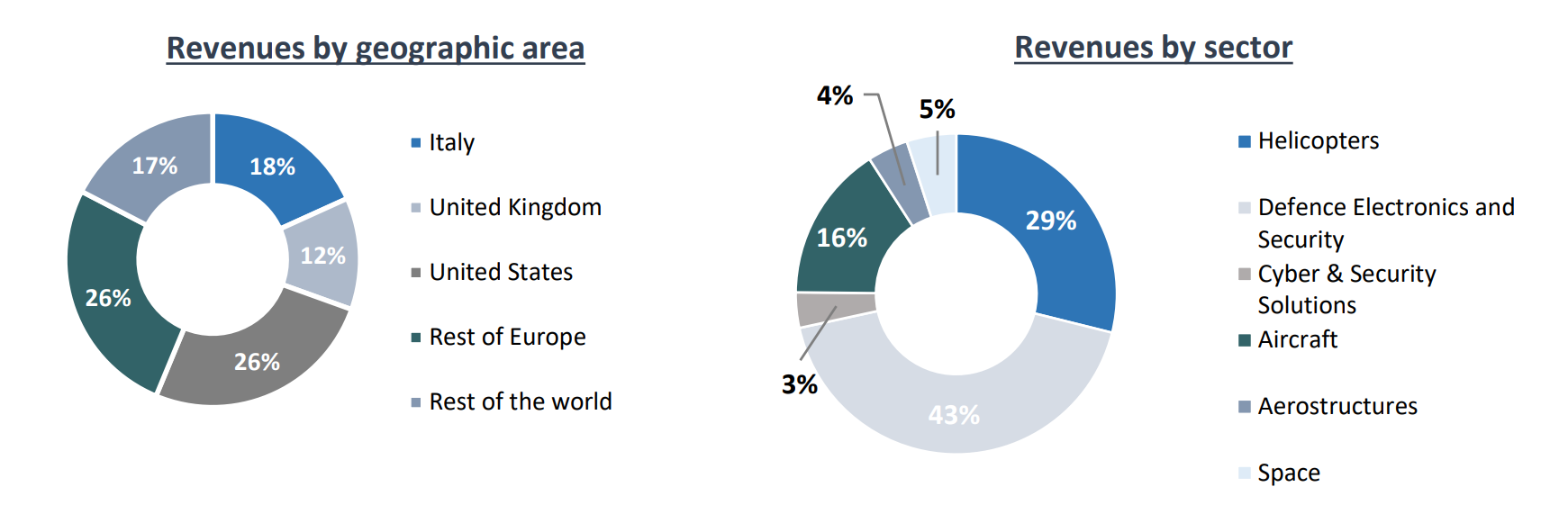

Leonardo S.p.A. ist ein diversifiziertes italienisches Verteidigungsunternehmen, das in einer Vielzahl von Bereichen tätig ist, hauptsächlich in der Produktion von militärischen und zivilen Anlagen. Die Geschäftsstruktur des Unternehmens umfasst sechs Hauptsegmente:

Verteidigungselektronik & Sicherheit (Defence Electronics & Security) ist ein Schlüsselbereich, der 43,7% des Umsatzes erwirtschaftet und eine EBITA-Marge von 13,1% zeigt. Das Unternehmen bietet eine breite Palette integrierter Lösungen für Boden-, Luft- und Marineoperationen: Luftverteidigungssysteme und Grenzschutz, Drohnenabwehrmittel, taktische und strategische Kommando- und Kontrollsysteme, Startsysteme, Überwachungs- und Kommunikationsmittel, Simulatoren und Simulationssysteme sowie andere kritische Plattformen. Das Segment entwickelt sich vor dem Hintergrund eines anhaltenden weltweiten Anstiegs der Verteidigungsausgaben. Nach Einschätzung des Unternehmens wird die durchschnittliche jährliche Wachstumsrate (CAGR) dieser Ausgaben bis 2033 bei 3,2% liegen, angesichts einer zunehmenden Unsicherheit im Sicherheitsbereich und der Notwendigkeit, die Bewaffnung zu modernisieren.

Hubschrauber (29,6% des Umsatzes, EBITA-Marge 8,9%) ist ein Bereich, in dem Leonardo führend positioniert ist und Mehrzweckmaschinen für das Militär, den Rettungsdienst, Strafverfolgungsbehörden, Offshore-Logistik und Passagiertransporte anbietet. Zwar wird der Markt laut Prognosen moderat wachsen – mit einem CAGR von 2,9% im militärischen und 3,1% im zivilen Segment bis 2033 – doch Leonardo zeigt bereits im Jahr 2024 eine überdurchschnittliche Dynamik: ein Wachstum von 11,1% im Jahresvergleich.

Luftfahrt (16,1% des Umsatzes, EBITA-Marge 14,6%) ist ein wichtiger Wachstumstreiber für die nächsten Jahre, dank der wachsenden globalen Nachfrage nach Kampfjets der neuen Generation und unbemannten Luftfahrzeugen. Der prognostizierte CAGR in diesen Bereichen liegt bei 9,0% bis 2033. Leonardo produziert Eurofighter Typhoon Jets der IV+ Generation (mehr als 600 Einheiten ausgeliefert, über 700 Bestellungen), ist an der Produktion, Endmontage und Logistik von F-35-Kampfjets der fünften Generation beteiligt und liefert Trainingsflugzeuge und Pilotenschulungsdienste. Trotz eines Umsatzrückgangs um 2,6% im Jahr 2024 verzeichnete man im 1. Quartal 2025 ein Wachstum von 7,5%, und das Auftragsvolumen stieg um 47,7% im Jahresvergleich.

Weltraum (5,1% des Umsatzes, EBITA-Marge 3,4%) ist ein strategisch wichtiger Bereich sowohl im militärischen als auch im zivilen Sektor. Das Unternehmen produziert Komponenten für Weltraumsysteme: optoelektronische Geräte, Höhenmesser, Atomuhren für Satellitennavigation, robotische Plattformen und andere Ausrüstung. Leonardo arbeitet mit Thales und ihren Tochtergesellschaften zusammen und hat in den Trägersystemhersteller Avio investiert. 2024 stiegen die Verkäufe um 29,2%, und im 1. Quartal 2025 um weitere 89,2%. Das Segment wird durch die steigende Nachfrage nach kompakten, leistungsfähigen Satelliten und Sicherheitslösungen im Weltraum gestützt. Der prognostizierte CAGR liegt bei 5,4% für die nächsten 10 Jahre.

Aerostrukturen (4,2% des Umsatzes, EBITA-Marge -20,2%) – die Fertigung großer Komponenten für zivile Flugzeuge aus traditionellen und Verbundwerkstoffen. Leonardo ist an den Programmen von Boeing und Airbus beteiligt, liefert Komponenten für die Modelle 787, 767, A321, A220 und für die ATR-Flugzeuge. Das Segment steht unter Druck aufgrund von Produktionsproblemen bei den Hauptabnehmern, was sich auf die Performance auswirkt. Mit der Erholung der Lieferketten wird jedoch eine Verbesserung der Rentabilität erwartet, bis 2028 soll ein Break-even bei der EBITA erreicht werden.

Cybersicherheit (3,6% des Umsatzes, EBITA-Marge 8,9%) – ein neuer und vielversprechender Bereich, in dem Leonardo seine Expertise in Verteidigungselektronik zur Entwicklung von Lösungen für die digitale Sicherheit nutzt. Zu diesen zählen KI-gestützte Assistenten, Überwachungs- und Vorfallspräventionssysteme, Management von Schwachstellen und Reaktionen auf Cyberbedrohungen. Angesichts der steigenden Nachfrage nach Schutz kritischer Infrastruktur zeigt das Segment hohe Wachstumsraten: Der prognostizierte CAGR liegt bei 11,7% für das nächste Jahrzehnt.

Quelle: Leonardo 2024 Jahresbericht

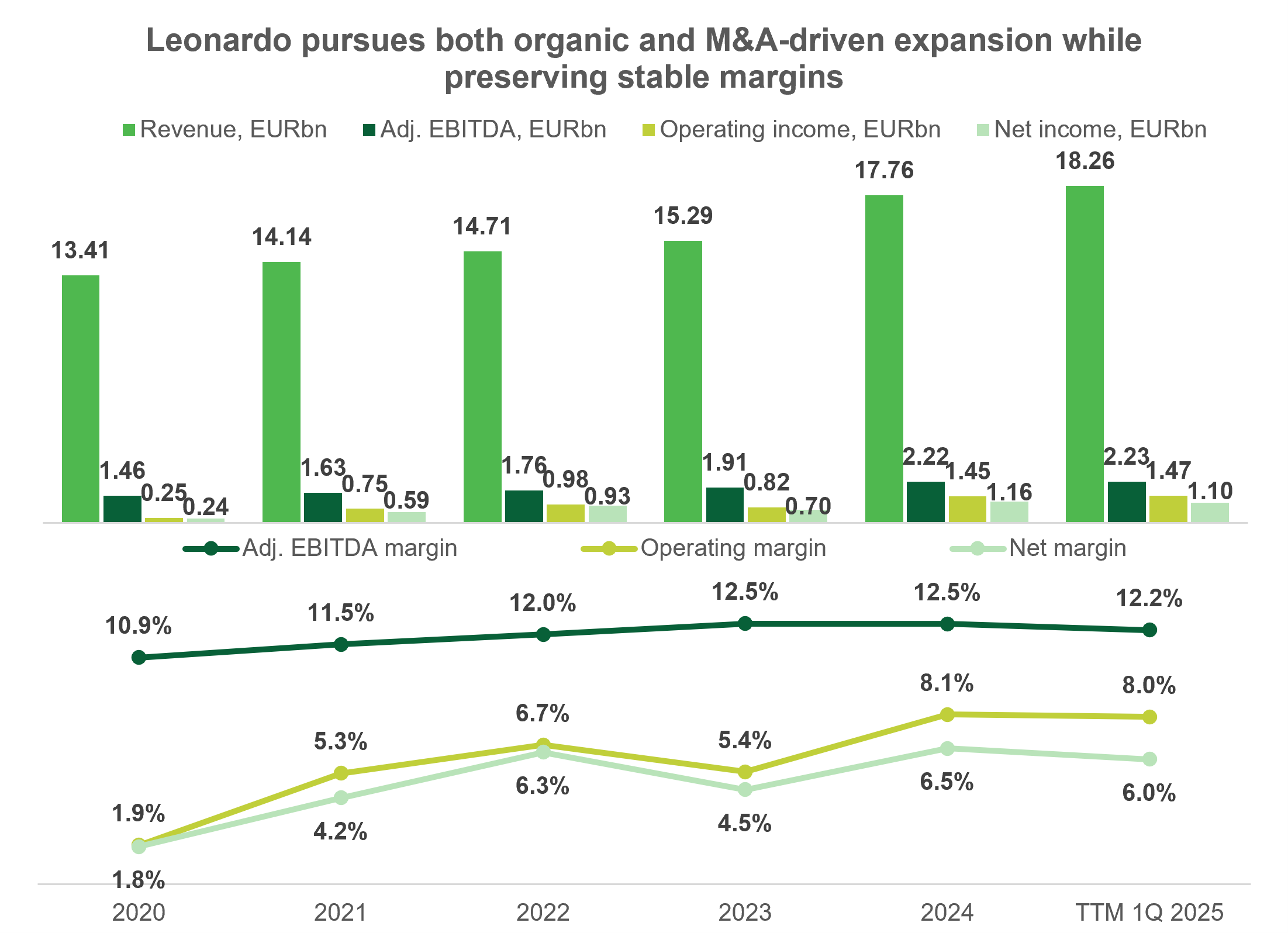

Dank der breiten Diversifizierung des Geschäftsmodells gelingt es Leonardo, nachhaltige Entwicklung mit einem technologischen Fokus auf Verteidigungsaufgaben zu kombinieren. Im Jahr 2024 erzielte das Unternehmen ein organisches Umsatzwachstum von 11,1% bei einer durchschnittlichen EBITA-Marge von 8,6%.

Divergente Trends in den Segmenten bilden mehrere Punkte für langfristiges Wachstum – von hochpotenziellen Segmenten (Weltraum, Cybersicherheit) und kurzfristigen Treibern (Luftfahrt) bis hin zur stabilen Expansion in den Schlüsselsektoren Elektronik und Hubschrauber. Alle Geschäftsbereiche von Leonardo werden durch das globale Wachstum der Verteidigungsausgaben, insbesondere in europäischen Ländern, zusätzlich unterstützt.

Grund 2: Verteidigungsausgaben in Europa befinden sich auf einem langfristigen Wachstumspfad

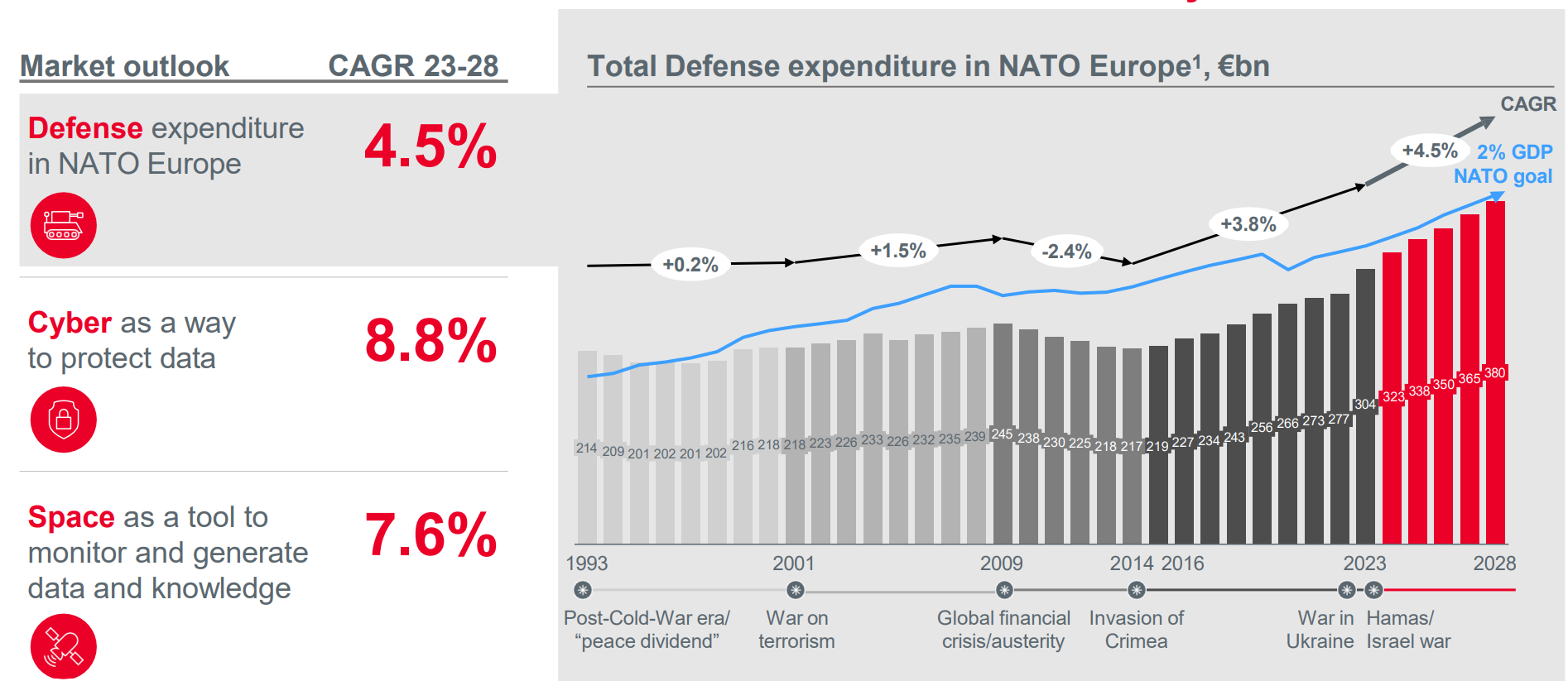

Ein zentraler Wachstumstreiber in Europa ist die Readiness 2030-Initiative der Europäischen Kommission, die einen günstigen rechtlichen und finanziellen Rahmen für die Erhöhung der Verteidigungsausgaben der EU-Mitgliedstaaten schafft. Sie sieht die Nutzung von bis zu 800 Milliarden Euro aus nationalen Haushalten, die Schaffung eines unionsweiten Kreditmechanismus in Höhe von bis zu 150 Milliarden Euro durch Garantien aus dem EU-Budget sowie eine stärkere Beteiligung der Europäischen Investitionsbank vor. Diese Maßnahmen sollen sich in Prioritätsfinanzierungen für nationale Verteidigungsprogramme umwandeln, insbesondere bei einer Orientierung auf Beschaffungen von regionalen Lieferanten.

Ein zusätzlicher Impuls war der NATO-Gipfel 2025 in Den Haag, bei dem sich die Bündnisländer darauf einigten, 5% des BIP für Verteidigungs- und Sicherheitszwecke bis 2035 bereitzustellen, von denen mindestens 3,5% direkt für militärische Bedürfnisse vorgesehen sind. Die Mitgliedsländer verpflichteten sich, jährlich realistische Pläne zur schrittweisen Erreichung dieser Ziele einzureichen. Wichtig ist, dass sich die Erreichung der Zielvorgaben des Bündnisses erheblich verbessert hat: Während im Jahr 2014 nur drei Länder mindestens 2% des BIP für Verteidigung ausgaben, soll diese Schwelle im Jahr 2025 von allen Teilnehmern überschritten werden.

Auch Italien, das laut NATO im Jahr 2024 lediglich 1,49% des BIP für Verteidigung ausgab, muss seinen Verteidigungshaushalt erhöhen, selbst wenn das Ziel nicht erreicht wird. Italien strebt an, die EU-Normen zu ändern, die die zulässige Haushaltsdefizitquote regeln, um das Wachstum der Militärausgaben zu gewährleisten. Bei Genehmigung könnten die neuen Regeln auf die gesamte EU ausgeweitet werden, was die Bewegung auf das Ziel von 5% des BIP beschleunigen würde. Unabhängig vom Ausgang erwartet Leonardo, dass Italiens Verteidigungshaushalt 2025 um 12,5% auf 36 Milliarden Euro steigen wird. Das Land generiert etwa 18% des Jahresumsatzes des Unternehmens, und 39% seines Verteidigungshaushalts werden als potenzieller Markt für Leonardo eingestuft.

Großbritannien, das bereits rund 2,3% des BIP für Verteidigung ausgibt, kündigte im Februar 2025, vor dem NATO-Gipfel, an, die Marke bis 2027 auf 2,5% des BIP zu erhöhen. Laut dem britischen Parlament wird das Verteidigungsbudget im Finanzjahr 2024/2025 um 5,56% im Jahresvergleich auf 56,9 Milliarden Pfund steigen und im nächsten Jahr um weitere 5,09% zulegen. Großbritannien ist der zweitgrößte Markt für Leonardo in Europa und erwirtschaftet etwa 12% ihres Umsatzes.

Obwohl die Struktur der übrigen europäischen Märkte, die 26% des Unternehmensumsatzes ausmachen, nicht detailliert offen gelegt wird, gehören zu den wichtigsten Ländern Frankreich und Deutschland. Leonardo arbeitet aktiv mit Unternehmen dieser Länder durch Partnerschaften und Joint Ventures zusammen:

- In Frankreich gibt es ein 7-jähriges Militärprogramm LPM (2024–2030), das ein Wachstum des Verteidigungsbudgets von 50,5 Milliarden Euro im Jahr 2025 auf 67,5 Milliarden Euro bis 2030 vorsieht. Das politische Führungspersonal des Landes hat erklärt, dass man gewillt ist, die Militärausgaben von derzeit 2,1% des BIP auf über 3% zu erhöhen.

- In Deutschland sind staatliche Investitionen in Infrastruktur in Höhe von 500 Milliarden Euro jährlich über 12 Jahre vorgesehen, und Militärausgaben, die 1% des BIP überschreiten, sind von der Schuldenbremse ausgenommen. Obwohl Deutschland nicht der Hauptmarkt für Leonardo ist, bietet die inner-europäische Kooperation dem Unternehmen Möglichkeiten, an der Verteilung dieser Investitionen teilzunehmen.

Obwohl diese Initiativen bislang nicht zu sofortigem Auftragswachstum führen, schaffen sie ein günstiges und nachhaltiges Umfeld für Wachstum in den kommenden Jahren. Die Erhöhung der Militärproduktion wird Skalierung der Produktionskapazitäten erfordern. Laut Einschätzung von ING könnten, sollten zwei Drittel der zusätzlichen EU-Verteidigungsausgaben für Ausrüstung verwendet werden (wie es 2024 der Fall war), die Ausgaben für inner-europäische Ausrüstung bis 2030 um das Fünffache steigen.

Leonardo berücksichtigt diesen Trend in seiner Strategie. Das Unternehmen erwartet, dass die Verteidigungsausgaben der NATO-Länder in Europa mit einem CAGR von 4,5% bis 2028 wachsen werden, während die Segmente Cybersicherheit und Weltraum mit 8,8% bzw. 7,6% wachsen werden. Diese Prognosen wurden bereits vor der offiziellen Festlegung des NATO-Ziels von 5% des BIP veröffentlicht. Die anhaltenden Konflikte in der Nähe der europäischen Grenzen und der politische Konsens in der Region zugunsten der Wiederaufrüstung schaffen somit eine nachhaltige langfristige Nachfrage nach Leonardos Produkten.

Quelle: Leonardo Industrieplan 2024-2028

Grund 3: Auf Wachstum ausgerichtete strategische Initiativen und neue Partnerschaften fördern das Wachstum

- 2024 hat Leonardo seinen Industrieplan für die nächsten fünf Jahre genehmigt, den das Unternehmen im folgenden Jahr aktualisiert hat. Die aktuelle Version umfasst den Zeitraum 2025–2029 und beinhaltet folgende Schlüsselentwicklungsrichtungen:

- Im Elektroniksegment plant das Unternehmen, seine internationale Präsenz durch Optimierung der Produktlinie und den Ausbau globaler Partnerschaften zu stärken.

- Im Hubschraubersektor zielt Leonardo darauf ab, seine Marktposition im militärischen Bereich zu stärken, indem man Technologien für Kipprotorflugzeuge entwickelt, die in der Branche als besonders zukunftsträchtig gelten, und seine führende Position im zivilen Sektor zu wahren.

- Die Luftfahrtabteilung soll an internationalen Kooperationsprojekten teilnehmen, ihre Wettbewerbsfähigkeit durch Portfolioerneuerung stärken und hohe Rentabilität gewährleisten.

- Das in Schwierigkeiten steckende Aerostruktur-Segment wird sich auf die Verbesserung der Betriebseffizienz, die Restrukturierung der Lieferketten und die Überarbeitung der Produktions- und Beschaffungsstrategie konzentrieren. Das Hauptziel ist es, bis Ende 2028 die Break-even-Rentabilität bei EBITA zu erreichen und damit den negativen Einfluss dieses Geschäfts auf die Rentabilität der Gruppe zu verringern.

- Die neue Space-Division soll zu einem vollwertigen Bestandteil des Unternehmens werden und sich in Bereichen mit hoher Wertschöpfung erweitern, um eine führende Position in Europa zu gewinnen.

Finanziell gesehen sieht dieser Plan bis 2029 folgende Ziele vor:

- Der Wert neuer Aufträge soll 26,2 Milliarden Euro erreichen, bei einem CAGR von 4,6%, was ein jährliches Umsatzwachstum von 6,16% bis 24,0 Milliarden Euro im Jahr 2028 sicherstellen wird.

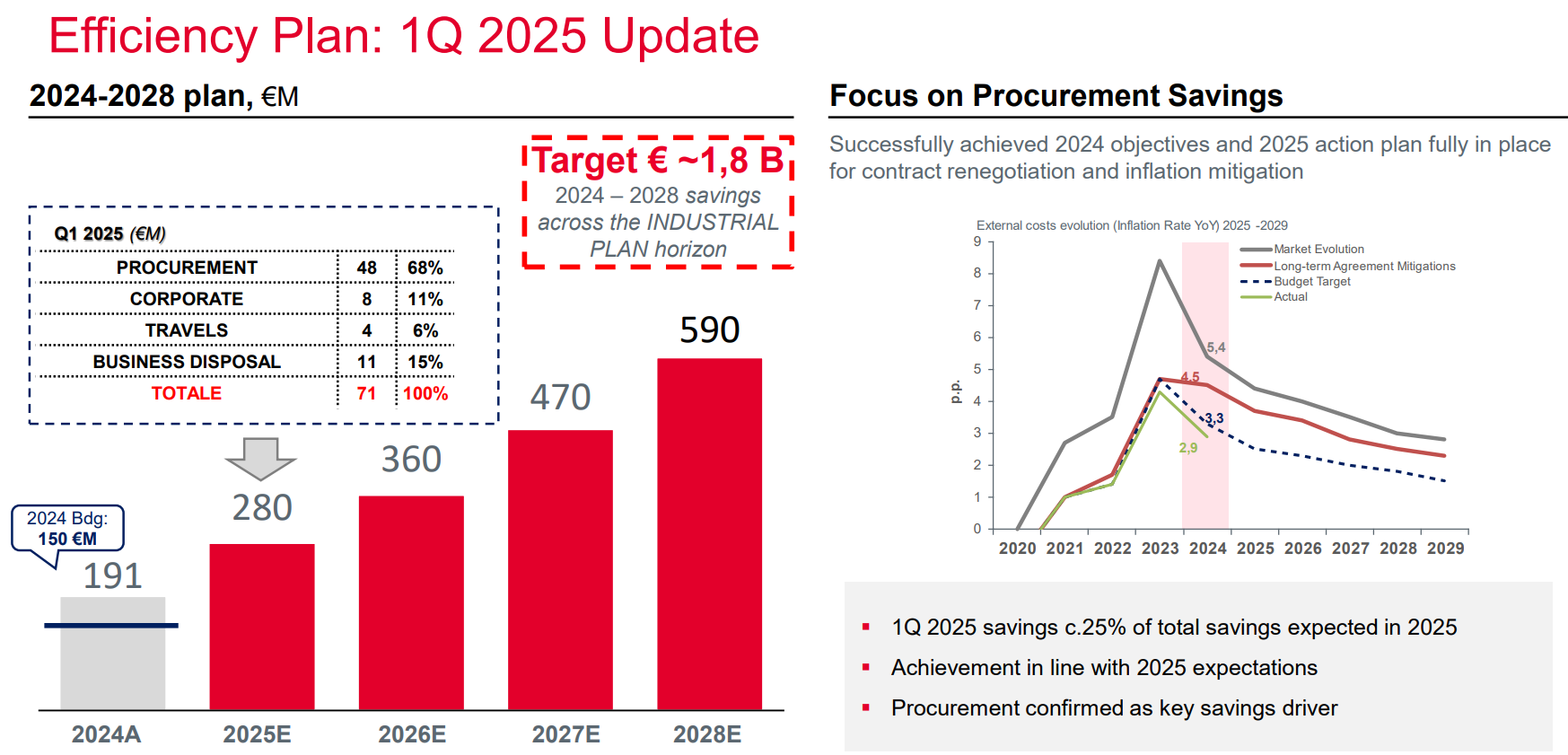

- EBITA wird mit einer CAGR von 13,3% schneller wachsen, was durch ein umfassendes Effizienzsteigerungsprogramm unterstützt wird, das auf Einsparungen von 1,8 Milliarden Euro abzielt. Die Optimierung wird Bereiche wie Beschaffung, Reisen, Betriebskosten und den Ausstieg aus margenschwachen Bereichen betreffen. Zielmarge bei EBITA ist eine Erhöhung auf 10,68% gegenüber 8,58% im Jahr 2024. Die Umsetzung des Programms verläuft schneller als geplant, und die Ziele könnten möglicherweise nach oben korrigiert werden.

- Der freie Cashflow (die Kennzahl FOCF des Unternehmens umfasst Dividenden von strategischen Joint Ventures) wird sich nahezu verdoppeln – von 0,8 Milliarden Euro im Jahr 2024 auf 1,53 Milliarden Euro im Jahr 2029. Die Hauptprioritäten sind Investitionen in Cybersicherheit, KI und Weltraum zur Erweiterung der globalen Präsenz; nachrangige Prioritäten sind die Ausschüttung an Aktionäre und Schuldenabbau.

Quelle: Leonardo Industrieplan 2025 Update

Partnerschaften spielen eine Schlüsselrolle bei der Stärkung von Leonardos Positionen auf internationalen Märkten. Schon jetzt tragen sie Ergebnisse, die die Erwartungen übertreffen und werden in den kommenden Jahren eine zusätzliche Wachstumsquelle sein.

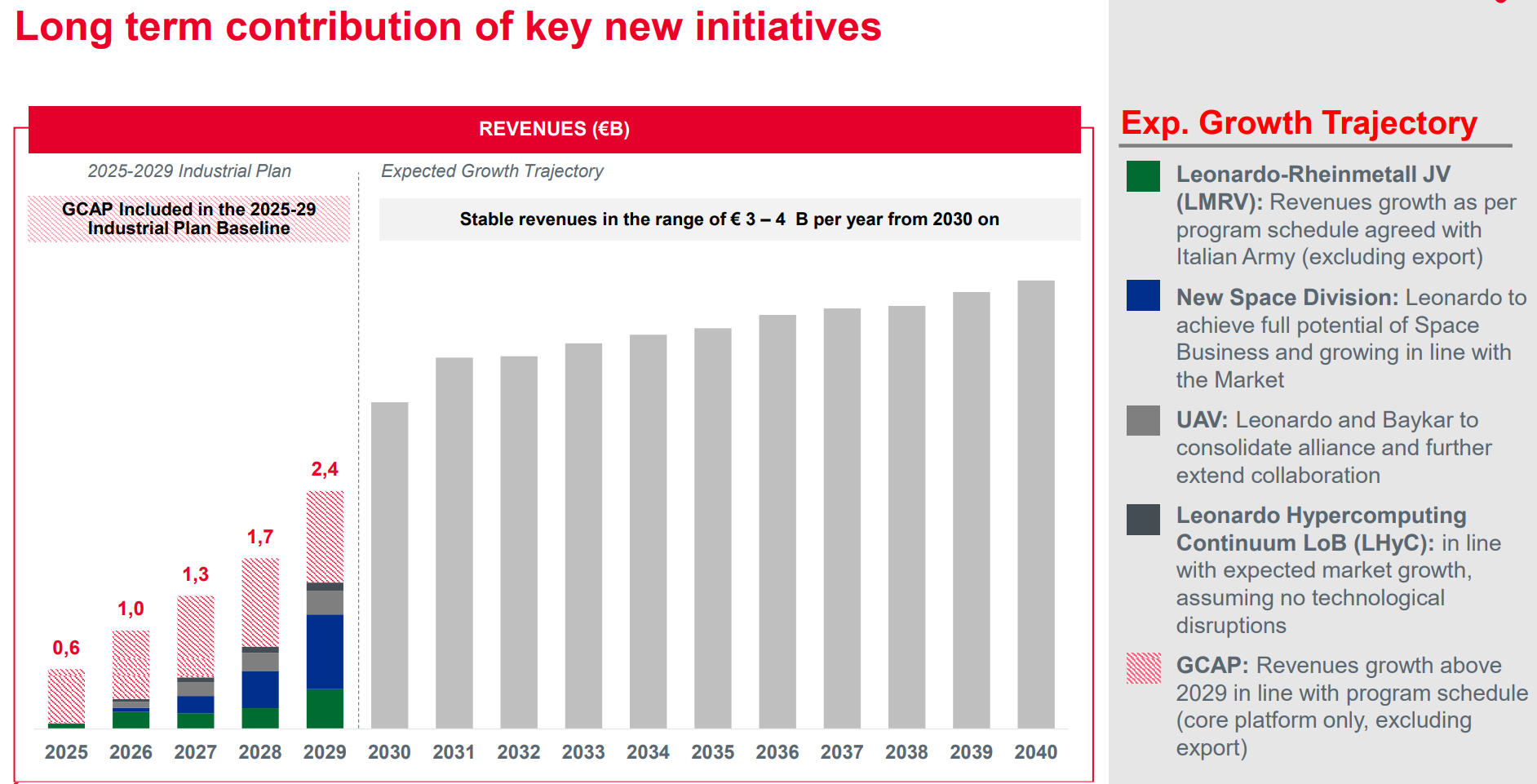

- Im 1. Quartal 2025 schloss Leonardo ein Abkommen mit dem türkischen Drohnenhersteller Baykar Technologies für die gemeinsame Entwicklung, Produktion und Wartung neuer Drohnen ab. Baykar bringt technologische Plattformen und Produktionskapazitäten ein, während Leonardo fortschrittliche elektronische Systeme, Schwerttechnologien, das Zusammenspiel von Pilot- und Unmanned-Plattformtechnologie bietet und Zugang und Zertifizierung der Produkte in der EU sicherstellt. Die Unternehmen gründeten ein gemeinsames Unternehmen mit gleichwertigen Anteilen, das Leonardo rund 600 Millionen Euro Umsatz für 2025-2029 bringen kann.

- Im Oktober 2024 begann Leonardo eine Zusammenarbeit mit Rheinmetall, dem größten deutschen Rüstungskonzern. Das 50/50-Joint Venture wird sich mit der Entwicklung und Vermarktung eines neuen Hauptkampfpanzers (MBT) und eines Infanterie-Kampffahrzeugs (AICS) beschäftigen. Leonardo ist verantwortlich für Missionssysteme und Elektronik, während Rheinmetall die Plattform liefert. Die Produktion ist auf die Bedürfnisse der italienischen Armee ausgerichtet (geplante Beschaffung – ca. 1 500 Einheiten für 24 Milliarden Euro bis 2040) sowie den Export. Die Lieferungen beginnen 2027, und die ersten Bestellungen werden ab 2025 eingegangen. Der erwartete Beitrag zu Leonardos Umsatz beträgt bis Ende 2029 eine Milliarde Euro.

- Im Dezember 2024 schloss Leonardo ein Abkommen mit BAE Systems und Mitsubishi zur Gründung eines Joint Ventures im Rahmen des Global Combat Air Programme (GCAP). Das Projekt zielt auf die Entwicklung und Lieferung von 350 Kampfflugzeugen der sechsten Generation bis 2035 ab. Leonardo ist verantwortlich für die Plattform, Sensoren, KI-gestützte Entscheidungsunterstützungssysteme, Tarnung, Cybersicherheit und Integration in ein Netzwerk von bemannten und unbemannten Systemen.

- Zusätzlich initiierte das Unternehmen das Leonardo Hypercomputing Continuum (LHyC) für digitale Transformation und Effizienzsteigerung durch KI und Hochleistungscomputing. Beispiele dafür sind der Einsatz von Simulationen in der Entwurfsphase, vorausschauende Analysen zur Trendermittlung und KI-Analysen von Satellitendaten. Der prognostizierte Beitrag von LHyC beläuft sich auf mehr als 230 Millionen Euro im betrachteten Zeitraum.

Insgesamt können neue strategische Initiativen und Partnerschaften Leonardo bis 2029 zusätzlichen Umsatz in Höhe von 2,4 Milliarden Euro bringen. Bei der Erschließung des Potenzials dieser Projekte und der Auftauchen neuer, können Analysten möglicherweise ihre Bewertung des Unternehmens positiv anpassen.

Quelle: Leonardo Industrieplan 2025 Update

Grund 4: Positive Auftragsdynamik und begrenzte Zölle bedingen finanzielle Stabilität

Dabei sei angemerkt, dass das Unternehmen im Berichtszeitraum aus dem Geschäftsbereich Unterwasserwaffen und -systeme ausgestiegen ist, sodass das organische Wachstum noch höher hätte ausfallen können. Dies schafft eine solide Grundlage für eine zukünftige Umsatzbeschleunigung: Leonardo kann die aufgestaute Nachfrage in Umsatz umwandeln, sobald Produktionskapazitäten verfügbar sind – was das Unternehmen auf kurze Sicht in eine starke Position versetzt.

Quelle: Vom Autor verfasst

Ende 2024 veröffentlichte Leonardo einen moderaten Ausblick für 2025:

- Der Umsatz wird auf etwa 18,6 Milliarden Euro geschätzt, was einem Wachstum von 4,7% gegenüber 2024 entspricht.

- Der EBITA wird im Jahr 2025 erwartet, um 1,66 Milliarden Euro zu erreichen, was ein Wachstum von 8,85% und eine moderate Margenerweiterung um 0,34 Prozentpunkte auf 8,92% impliziert.

- Der freie Cashflow (FOCF) wird auf 870 Millionen Euro geschätzt, was 5,33% über dem Niveau des Vorjahres liegt, und damit das Umsatzwachstum übertrifft.

- Die Nettoverschuldung der Gruppe wird sich um etwa 200 Millionen Euro auf 1,6 Milliarden Euro reduzieren. Diese Berechnung schließt bereits eine Erhöhung der Dividenden um 80% auf 0,52 Euro je Aktie und die Zuweisung von 500 Millionen Euro für M&A-Transaktionen ein.

Trotz starker Ergebnisse im 1. Quartal 2025 hat das Unternehmen seine Prognose nicht revidiert, was den vorsichtigen Ansatz des Managements in Bezug auf die Erwartungen unterstreicht. Sollte die aktuelle Dynamik auch im 2. Quartal anhalten, könnte dies Raum für eine positive Anpassung der Jahresziele schaffen.

Demnach stellen Handelskonflikte keine signifikante Bedrohung für das Geschäft von Leonardo dar, während ein anhaltendes Nachfragewachstum Potenzial für eine Anhebung der Prognosen bietet und die finanzielle Stabilität des Unternehmens weiter stärkt.

Leonardo Finzanzergebnisse

Die Finanzergebnisse von Leonardo für die 12 Monate bis Ende des 1. Quartals 2025 lauten wie folgt:

- Der Umsatz stieg um 2,8% gegenüber 2024 auf 18,26 Milliarden Euro – größtenteils getragen durch ein starkes Umsatzwachstum von 13,5% im 1. Quartal 2025.

- Der bereinigte EBITDA blieb gegenüber dem Vorjahr nahezu unverändert und erreichte 2,23 Milliarden Euro, mit einem leichten Anstieg der Marge um 0,3 Prozentpunkte auf historisch hohem Niveau von 12,2%. Der bereinigte EBITDA berücksichtigt keine Wertminderungen von Goodwill und immateriellen Vermögenswerten, Kosten für strategische Restrukturierungen sowie sonstige einmalige oder untypische Einnahme- und Ausgabeposten wie M&A-Transaktionen und Geschäftsausgliederungen, was eine genauere Verfolgung der Dynamik des Kerngeschäfts ermöglicht.

- Der operative Gewinn stieg um 1,5% auf 1,47 Milliarden Euro, während die operative Marge, wie 2024, bei 8,0% blieb.

- Der Nettogewinn sank um 5,4% auf 1,1 Milliarden Euro. In beiden Jahren – 2024 und 2025 – beinhaltete der Nettogewinn Einmalerlöse aus Portfoliooperationen: im Vorjahr aus der Konsolidierung der Telespazio Group (366 Millionen Euro), in diesem Jahr aus dem Verkauf des Unterwasserwaffengeschäfts (UAS) in Höhe von 281 Millionen Euro. Ohne diese Effekte stieg der Nettogewinn im 1. Quartal 2025 um 23,7% im Jahresvergleich.

Quelle: Vom Autor verfasst

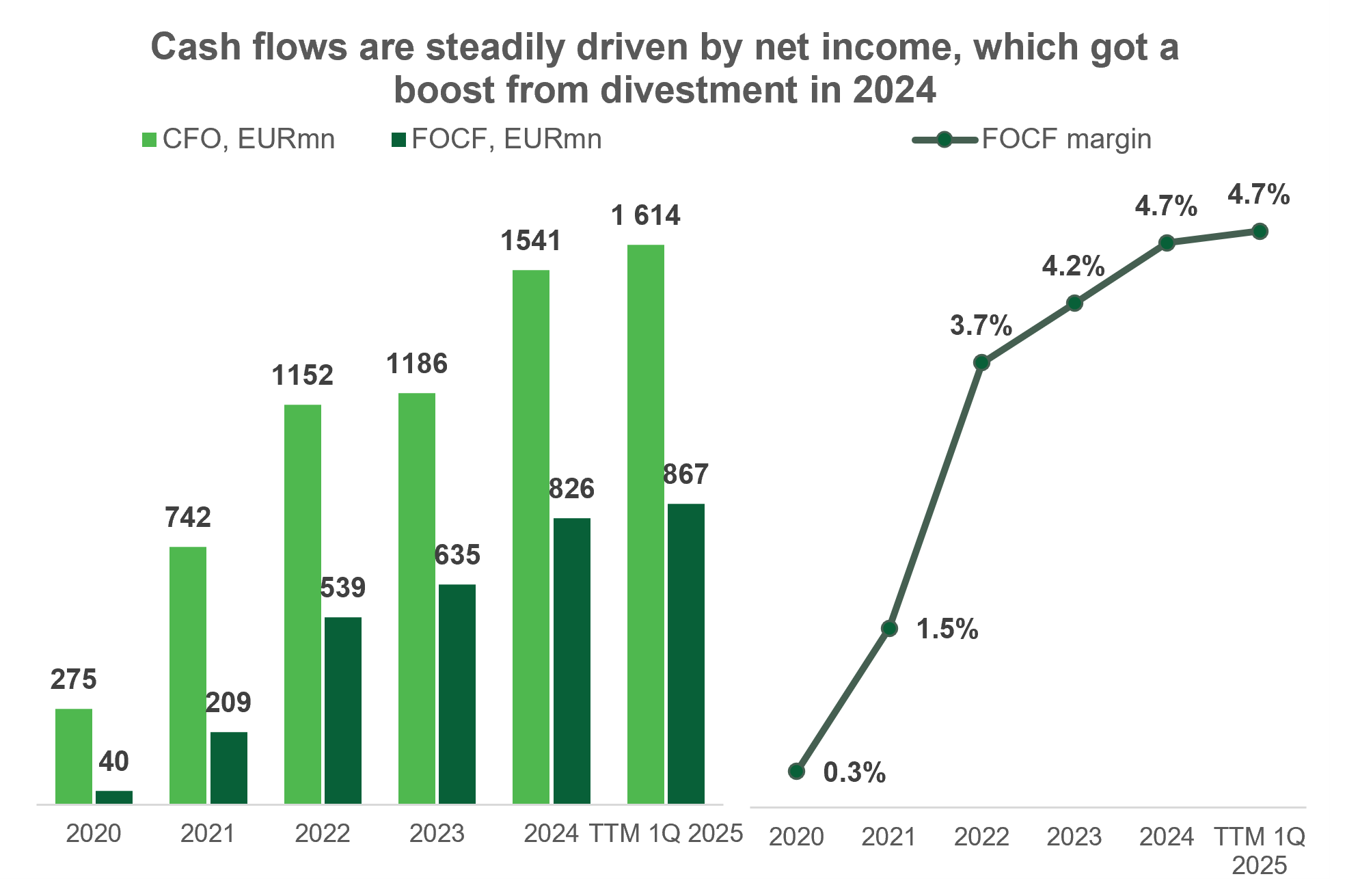

In den 12 Monaten bis Ende des 1. Quartals 2025 generierte Leonardo etwa 1,61 Milliarden Euro operativen Cashflow, was ein Anstieg um 4,7% im Vergleich zu 2024 bedeutet. Der Haupttreiber war das Wachstum des Nettogewinns und die Zunahme der Abschreibungen in der Kostenstruktur. Normalerweise ist der operative Cashflow des Unternehmens im 1. Quartal negativ, was auf saisonale Faktoren zurückzuführen ist.

Da die Investitionsausgaben langsamer wuchsen als der Cashflow aus dem operativen Geschäft, erhöhte sich der freie operative Cashflow (FOCF) um 5,0% auf 867 Millionen Euro und blieb bei etwa 4,7% des Umsatzes. Die FOCF-Kennzahl umfasst Dividenden und Zuflüsse von strategisch nicht konsolidierten Unternehmen sowie Investitionen in Sachanlagen, immaterielle Vermögenswerte und Beteiligungen, wenn diese als strategisch gelten. Die Metrik spiegelt die Besonderheiten von Leonardos Geschäft wider, das mehrere Joint Ventures umfasst, die nicht konsolidiert werden.

Quelle: Vom Autor verfasst

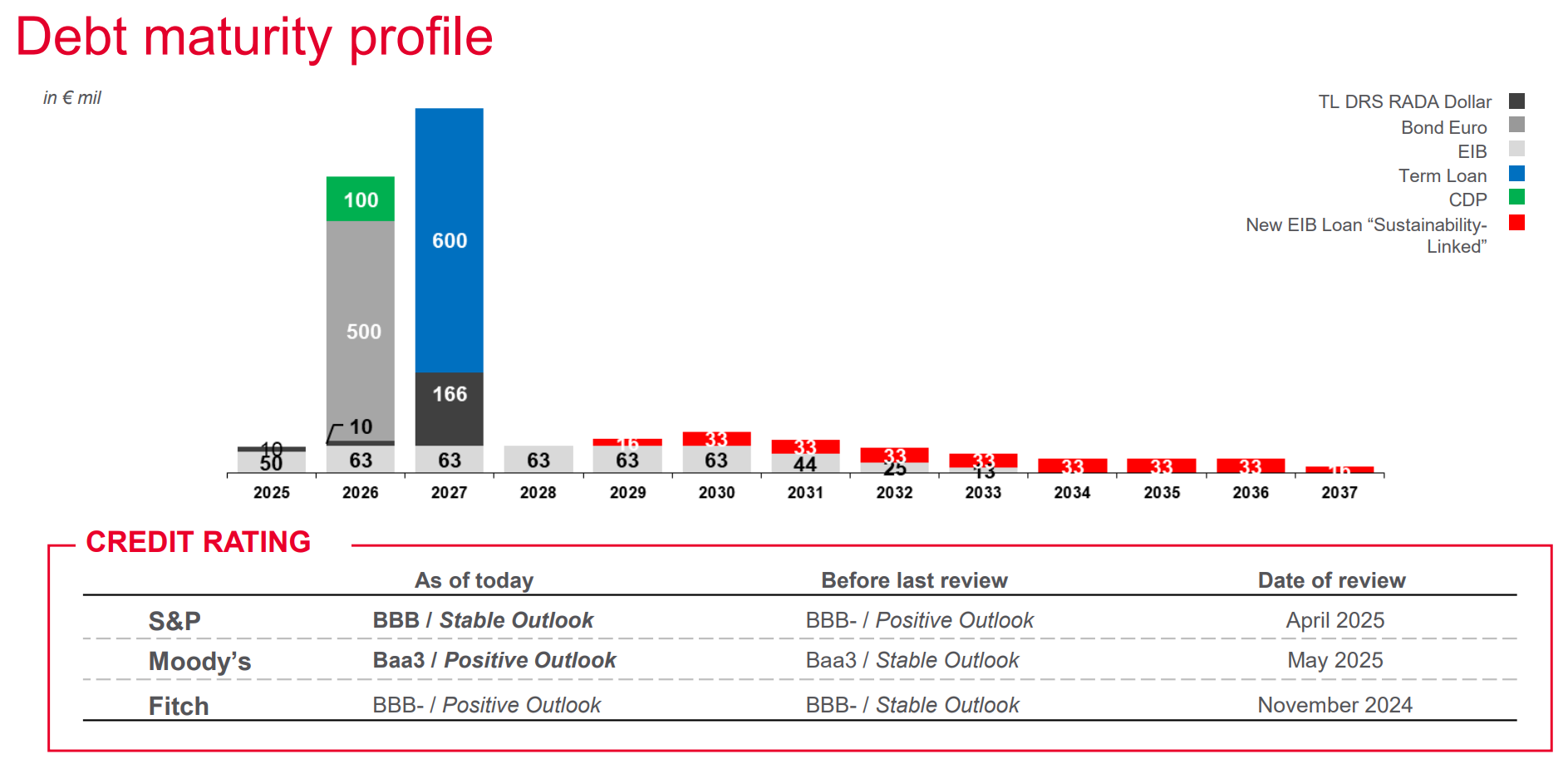

Die Gesamtschulden des Unternehmens belaufen sich auf 4,21 Milliarden Euro, davon entfallen 619 Millionen Euro auf Leasingverbindlichkeiten und die Zahlungsmittelbestände belaufen sich auf 1,87 Milliarden Euro. Die kurzfristigen Verbindlichkeiten betragen 2,37 Milliarden Euro, die durch die Kombination von Barbeständen in der Bilanz und dem jährlichen freien Cashflow gedeckt werden. Auch wenn diese Struktur risikoreich erscheinen mag, entfallen davon 1,76 Milliarden Euro auf Anleihen und Kredite von verbundenen Unternehmen, was eine gewisse Flexibilität im Management dieser nicht bankbasierten Schulden zulässt.

Von den Schuldverschreibungen und Bankverbindlichkeiten sind nur 673 Millionen Euro aktuell, und diese sind vollständig durch die vorhandenen Zahlungsmittel gedeckt. Die Aktualisierung der Kreditratings von S&P und Moody’s bietet Leonardo zusätzliche Unterstützung für die finanzielle Stabilität. Darüber hinaus erwähnte die Ratingagentur Fitch im November 2024 die positive Dynamik der Schuldenreduzierung des Unternehmens und verwies auf die Möglichkeit einer Ratingerhöhung nach Rückzahlung von Anleihen im Jahr 2025.

Im Allgemeinen kann die finanzielle Lage von Leonardo aufgrund der relativ niedrigen Rentabilität nicht als sehr stark bezeichnet werden, jedoch bleibt die Marge stabil und wird durch die Verbesserung der Cashflow-Generierung unterstützt. Gleichzeitig bleibt die Schuldenstruktur kontrollierbar und kann potenziell weiter verbessert werden.

Quelle: Leonardo 1Q 2025 Ergebnispräsentation

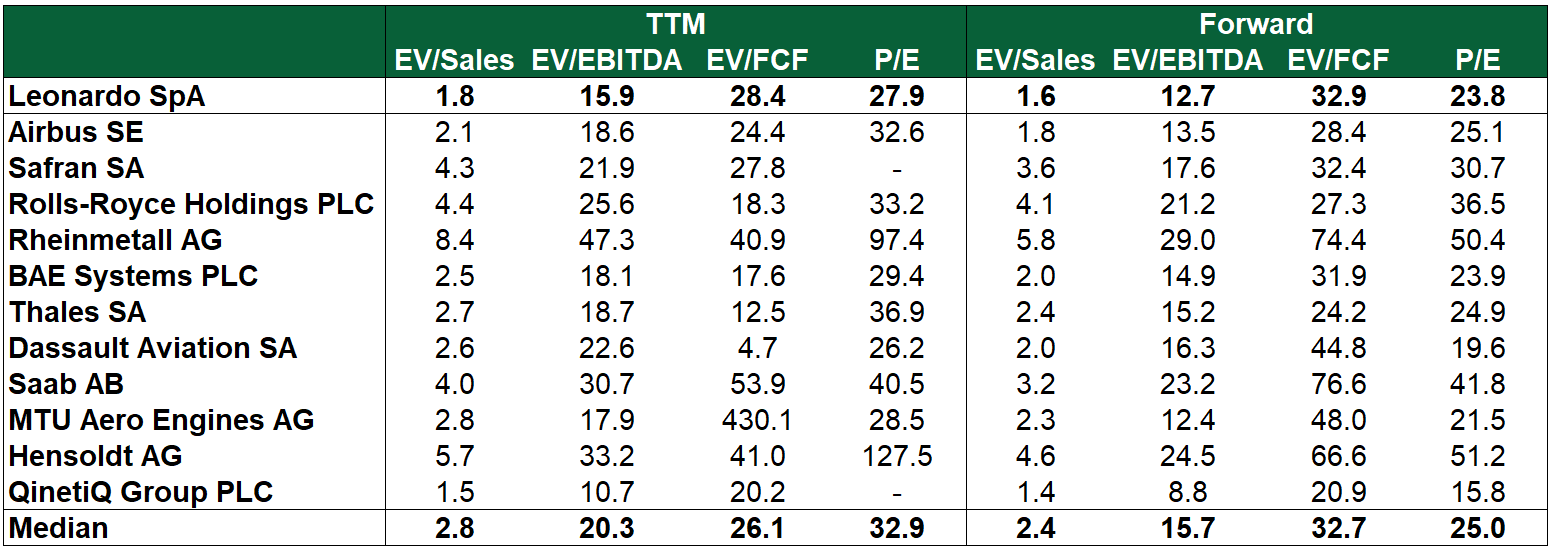

Leonardo Aktie Bewertung

Zudem gibt es einen kleinen Abschlag im Vorwärts-KGV (der aktuelle Wert ist durch einmalige Erträge verzerrt). Der EV/FCF-Multiplikator befindet sich in etwa auf dem Median-Level des Sektors, und die aktuelle Bewertung impliziert sogar einen kleinen Premium von etwa 9%.

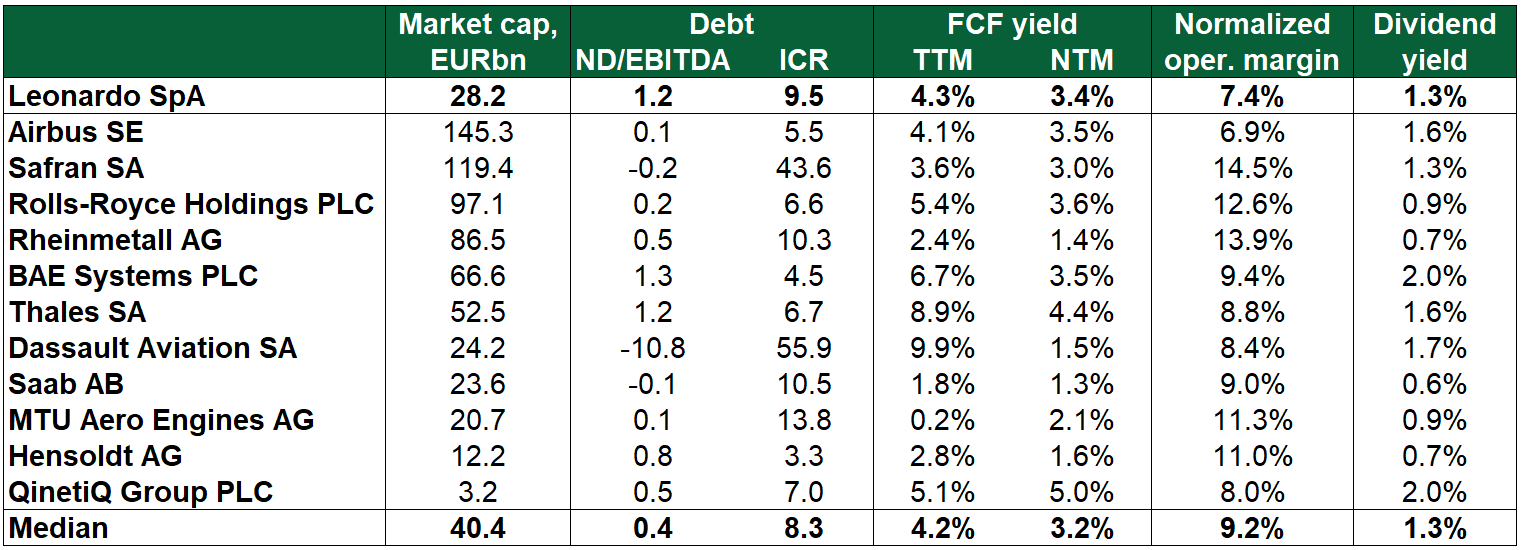

Leonardos operative Marge liegt etwas unter dem Branchendurchschnitt, und die Schuldenbelastung ist etwas höher als der Median. Dennoch bleibt der Schuldenstand tragfähig: Das Verhältnis der Nettoverschuldung zum EBITDA beträgt 1,2x, und das Zinsdeckungsverhältnis beträgt 9,5x, was auf ein komfortables Niveau der Schuldendienstfähigkeit hindeutet.

Wir sehen Potenzial für eine Neubewertung der Aktien, sobald die Schuldenbelastung weiter abgebaut wird – insbesondere nach der planmäßigen Rückzahlung von Anleihen in Höhe von 500 Millionen Euro im Jahr 2025 sowie vor dem Hintergrund des EBITDA-Wachstums. Dies macht die aktuelle, im Vergleich zu niedrige Bewertung des Unternehmens für Investoren attraktiver.

Quelle: Vom Autor verfasst

Quelle: Vom Autor verfasst

Leonardo Aktie Kursziele

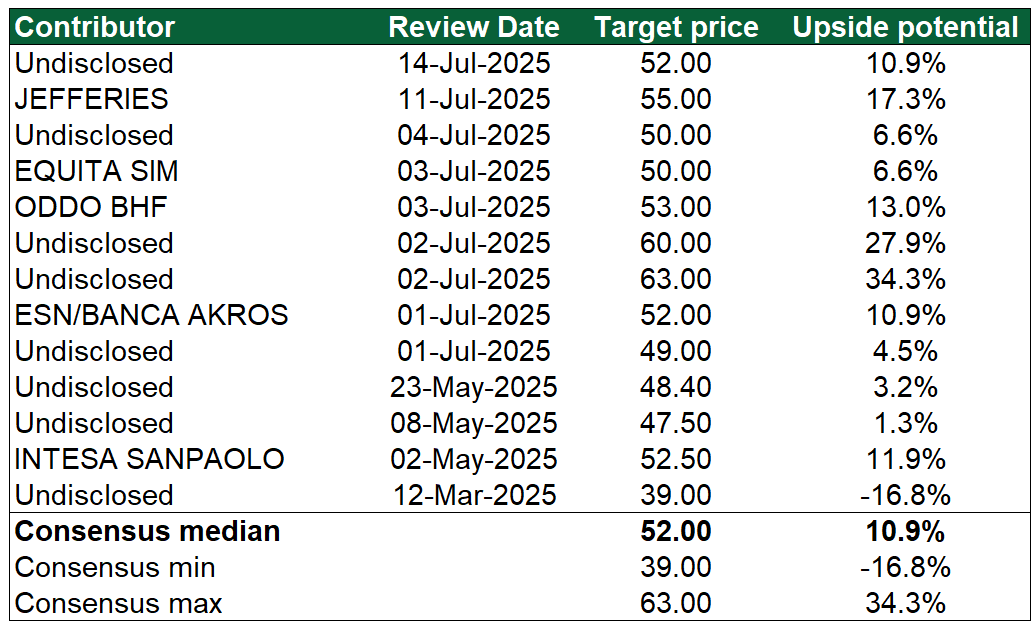

Wall Street Analysten behalten im Allgemeinen eine positive Sicht auf die Aktien von Leonardo bei: Alle verfügbaren Bewertungen lassen einen positiven Aufwärtstrend erwarten, mit Ausnahme einer Prognose mit dem am wenigsten aktuellen Überarbeitungstermin. Der mittlere Zielpreis liegt bei rund 60 Euro pro Aktie, was einem Wachstumspotenzial von über 20% entspricht.

Wichtig zu beachten ist, dass Leonardo eines der wenigen Verteidigungsunternehmen bleibt, für die Analysten weiterhin Prognosen mit Aufwärtspotenzial abgeben. Derzeit werden in diesem Segment oft Zielpreise nach Kursanstiegen angepasst, da die Aktien schnell auf staatliche Initiativen und Auftragsankündigungen reagieren, während der entsprechende Einfluss auf die Finanzergebnisse und die analytischen Bewertungen später deutlich wird. In anderen Worten, der Markt preist Nachrichten schneller ein, als sie sich in den Berichten widerspiegeln.

So wurden die meisten Zielpreisanpassungen im Juli aufgezeichnet, und alle sahen eine Erhöhung vor. Wir erwarten, dass die Kurse von Leonardo innerhalb von 12 Monaten das Niveau von 60 Euro pro Aktie erreichen werden – begünstigt durch:

- moderates Wachstum der EBITDA-Marge im Rahmen des Effizienzsteigerungsprogramms

- mögliche Erhöhung des EBITDA-Multiplikators, begünstigt durch eine Verbesserung des Schuldenprofils und die Neubewertung langfristiger Trends im europäischen Verteidigungssektor

Quelle: Vom Autor verfasst

Wesentliche Risiken

- Die komplexe Unternehmensstruktur verzerrt geringfügig die Wahrnehmung der Margen, da Beteiligungen an assoziierten Unternehmen auf der Ebene der bereinigten EBITDA und darunter berücksichtigt werden. Beispielsweise könnte Leonardos Anteil am Umsatz nicht konsolidierter Unternehmen 3,0 Milliarden Euro zum Umsatz 2024 hinzufügen. Infolgedessen spiegeln Leonardos Finanzkennzahlen nicht vollständig die Dynamik der gesamten Unternehmensstruktur im Umsatzwachstum wider, das viele Investoren genau beobachten. Dies kann die Attraktivität des Unternehmens für Aktionäre verringern und schränkt die schnelle Erzielung positiver Ertragsentwicklungen in Aktienkursen ein.

- Die Höhe der Verbindlichkeiten bleibt in absoluten Werten hoch. Wenn Leonardos aktuelle Verpflichtungen gegenüber Joint Ventures fristgerecht und aus eigenen Mitteln bedient werden, könnte dies das verfügbare Liquiditätsvolumen erheblich verringern, das Risiko einer Liquiditätsengpasssituation erhöhen und den positiven Effekt der Schuldenreduzierung auf die Unternehmensbewertung verzögern.

- Über 80% von Leonardos Umsatz stammen aus staatlichen Verträgen. Im Fall von Kürzungen der Verteidigungshaushalte in einem oder mehreren Schlüsselstaaten könnte das Unternehmen einem Umsatzrückgang ausgesetzt sein. Auf der anderen Seite stimuliert die aktuelle geopolitische Situation im Gegenteil die Erhöhung der Militärausgaben, was nach wie vor eine stabile Nachfrage unterstützt.

Leonardo S.p.A. Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Hat Ihnen der Artikel gefallen? Dann teilen Sie diesen weiter!

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...