Aktie im Fokus: Deutsche Telekom mit 3,3% Dividendenrendite – Analysten sehen 40% Kurspotenzial

Deutsche Telekom Aktienchart

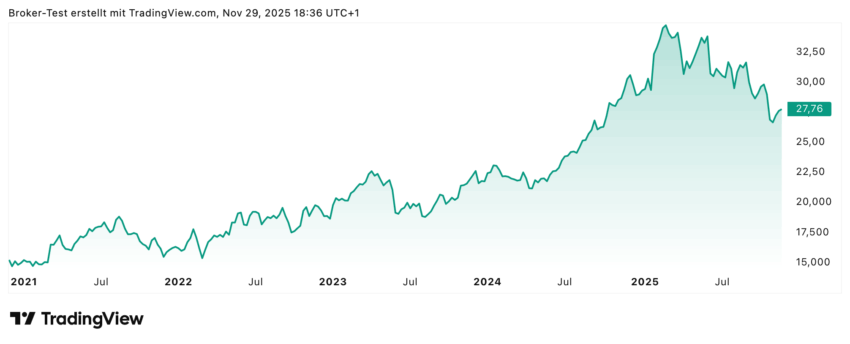

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro.

Seitdem korrigierte das Wertpapier bis auf ein Zwischentief vom 04. November 2025 auf 26,00 Euro.

Aufgrund dieses Kursverlaufs wären die nächsten Ziele auf der Ober- und Unterseite näher abzuleiten.

Zuletzt handelte die Deutsche Telekom Aktie im Bereich rund um die 27,76 Euro Marke.

- Die Widerstände kämen bei 28,34 Euro, 29,79 Euro, 32,14 Euro, 33,57 Euro, 35,91 Euro und 37,36 Euro in Betracht.

- Die Unterstützungen lägen bei 26,00 Euro, 24,55 Euro, 23,66 Euro und 22,21 Euro.

Deutsche Telekom Chartanalyse

Die Experten von Bernstein Research vergaben ein Ziel von 37,00 Euro.

Dieses Ziel wäre mit der hier technisch ermittelten Widerstandsmarke von 37,36 Euro noch ausreichend zu erklären.

Disclaimer & Risikohinweis

68,9% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Themen im Artikel

Infos über flatex

- Online Broker

- Daytrade Broker

- CFD Broker

- Fonds Broker

- Krypto Broker

flatex hat sich als Online Broker für den handelsaktiven Privatanleger am Markt positioniert. Das Handelsangebot umfasst den Handel mit Aktien, ETFs, Fonds, Zertifikaten, Anleihen, Optionsscheinen, Devisen sowie CFDs und zeichnet sich durch ein günstiges Preismodell und der Fokussierung auf ei...

flatex Nachrichten

-

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

-

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

-

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

-

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

-

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Weitere Trading News

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

DAX rutscht ab – Rheinmetall stürzt ab

Als wenn die heute Abend anstehenden Quartalszahlen von Micron Technology nicht bereits für genug Nervosität sorgen würden, belastete das Indexschwergewicht Rheinmetall die Stimmung an der...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....