Die Crash-Versicherung der Profi-Investoren: 4 Sektoren für die nächste Börsenkrise

Die Kapitalmärkte befinden sich in einer außergewöhnlichen Phase. Nach über einem Jahrzehnt nahezu ununterbrochener Kurssteigerungen notieren die großen Indizes auf Allzeithochs. Das Shiller-KGV des S&P 500 bewegt sich in Regionen, die historisch nur während der Dotcom-Blase übertroffen wurden.

Für langfristig orientierte Anleger stellt sich zunehmend die Frage nach einer strategischen Absicherung ihres Portfolios.

Historische Marktzyklen zeigen ein klares Muster — bestimmte Wirtschaftssektoren entwickeln sich in Rezessionsphasen deutlich stabiler als der Gesamtmarkt oder erzielen sogar positive Renditen, während zyklische Branchen massive Verluste verzeichnen.

Die Finanzkrise 2008 und der Corona-Crash 2020 liefern hierfür aussagekräftige Datenpunkte.

Eine strategische Beimischung rezessionsresistenter Sektoren kann die Volatilität des Gesamtportfolios erheblich reduzieren, ohne auf langfristiges Wachstumspotenzial zu verzichten.

Natürlich sind auch diese Sektoren nicht vor jeglichem Absprung gefeit und wenn es richtig crasht, gehen diese Sektoren auch Richtung Süden, aber auch eben nicht so stark wie der Gesamtmarkt oder besonders riskante Sektoren.

Im Folgenden analysieren wir vier Sektoren, die sich in vergangenen Abschwungphasen als besonders widerstandsfähig erwiesen haben.

Die Betrachtung fokussiert auf strukturelle Eigenschaften, historische Performance-Daten und konkrete Investitionsmöglichkeiten über ETFs.

Healthcare und Pharma – Nachfrage unabhängig vom Konjunkturzyklus

Der Gesundheitssektor gilt als klassischer Defensivbereich, da medizinische Versorgung und Arzneimittel unabhängig von der wirtschaftlichen Lage benötigt werden. Chronische Erkrankungen erfordern kontinuierliche Behandlung; selbst in Krisenzeiten verschieben Patienten notwendige Therapien nur begrenzt.

Diese Eigenschaft spiegelt sich in stabilen Umsatz- und Gewinnströmen wider, die Pharmaunternehmen und Medizintechnikkonzerne auch in Rezessionen generieren.

| Periode | S&P 500 Performance | Healthcare Sektor |

|---|---|---|

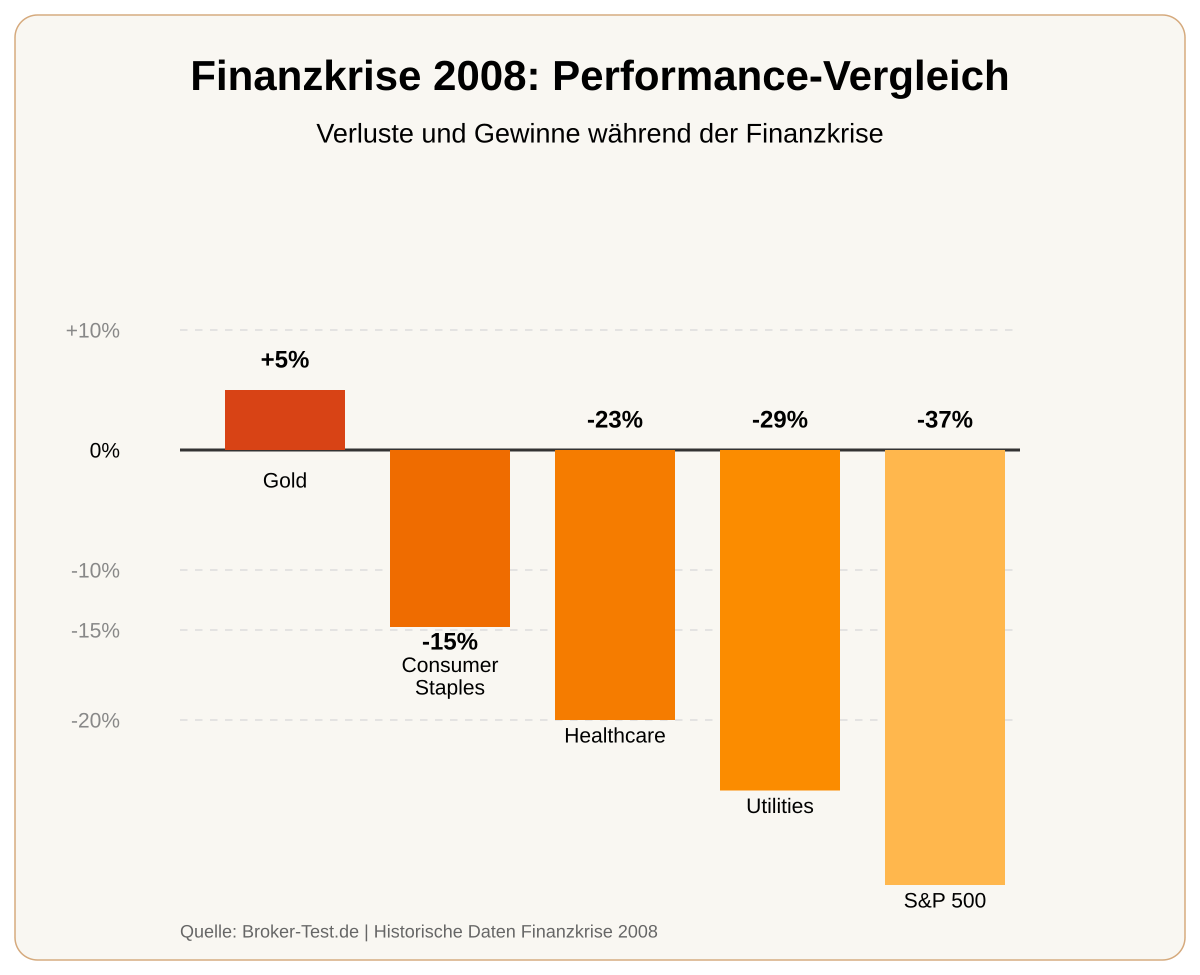

| Finanzkrise 2008 | -37% | -23% |

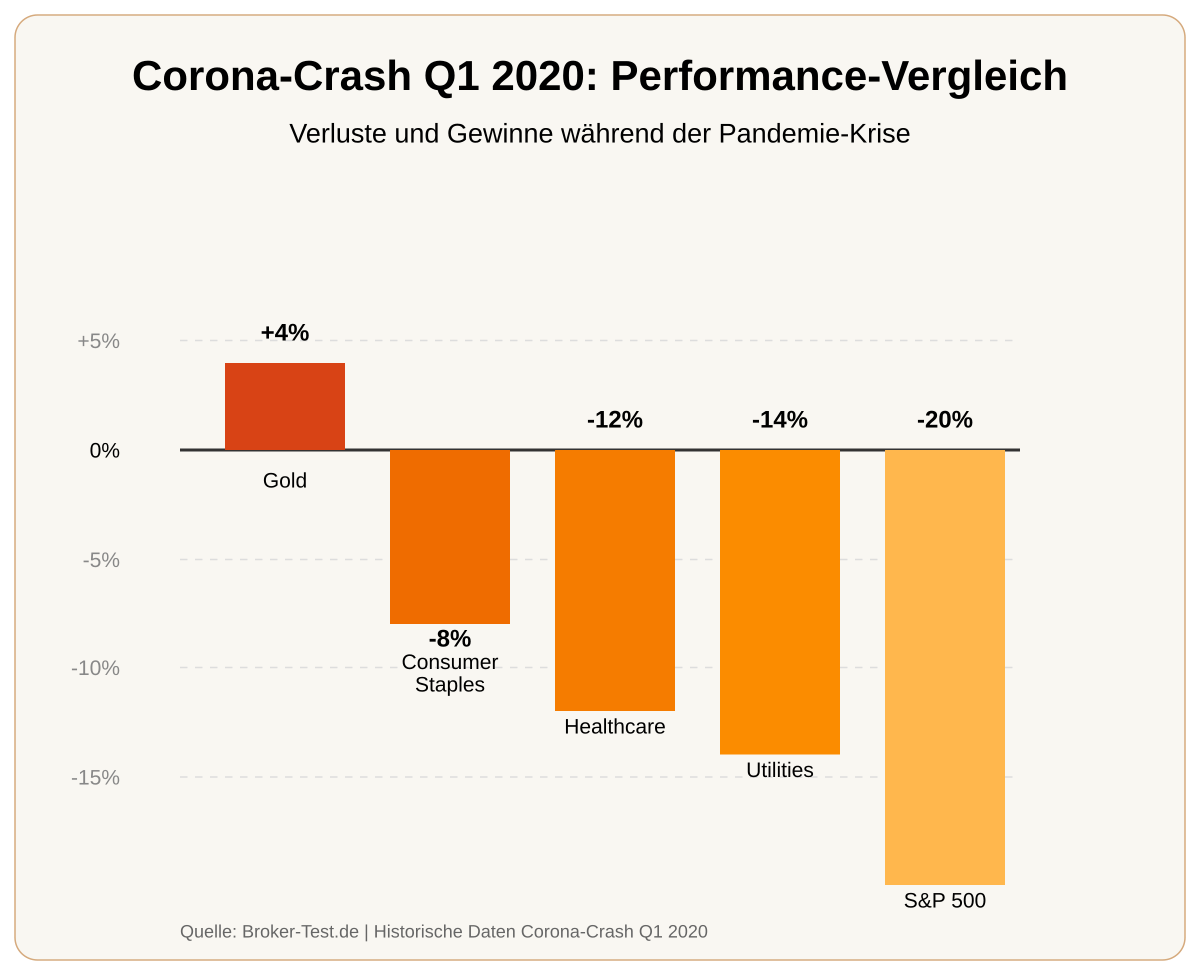

| Corona-Crash Q1 2020 | -20% | -12% |

Die Outperformance des Gesundheitssektors zeigt sich besonders deutlich in der relativen Stabilität.

Während der Finanzkrise 2008 verlor der S&P 500 über ein Drittel seines Wertes; Healthcare-Aktien begrenzten die Verluste auf 23%. Im Corona-Crash 2020 halbierte der Sektor die Marktkorrektur nahezu.

Zu den führenden Unternehmen im Sektor zählen Johnson & Johnson mit seiner breiten Produktpalette von Arzneimitteln über Medizintechnik bis zu Konsumgütern, UnitedHealth Group als größter US-Krankenversicherer mit kontinuierlichen Cashflows, Pfizer mit seinem etablierten Portfolio an Blockbuster-Medikamenten und starker Pipeline sowie Medtronic als weltweit führender Medizintechnikkonzern für Implantate und Therapiesysteme.

Diese Unternehmen verbindet ihre Marktführerschaft, starke Bilanzen und diversifizierte Geschäftsmodelle.

Vorteile:

✅ Unelastische Nachfrage unabhängig vom Konjunkturzyklus

✅ Stabile Dividendenzahler mit planbaren Cashflows

✅ Demografischer Rückenwind durch alternde Gesellschaften

✅ Hohe Markteintrittsbarrieren schützen etablierte Anbieter

Nachteile:

❌ Regulatorische Risiken durch Preiskontrollen

❌ Lange Entwicklungszyklen bei neuen Medikamenten

❌ Patentabläufe können Umsätze belasten

❌ Politische Diskussionen über Gesundheitskosten

Health Care Select Sector SPDR Fund Chart

Basiskonsumgüter – Unverzichtbare Produkte des täglichen Bedarfs

Consumer Staples umfassen Unternehmen, die lebensnotwendige Güter herstellen und vertreiben. Lebensmittel, Getränke, Haushaltsprodukte und Hygieneartikel werden auch in wirtschaftlich schwierigen Zeiten gekauft.

Die Preissetzungsmacht etablierter Marken ermöglicht es zudem, Kostensteigerungen an Verbraucher weiterzugeben; eine Fähigkeit, die in inflationären Rezessionen besonders wertvoll wird.

| Periode | S&P 500 Performance | Consumer Staples Sektor |

|---|---|---|

| Finanzkrise 2008 | -37% | -15% |

| Corona-Crash Q1 2020 | -20% | -8% |

Procter & Gamble repräsentiert mit Marken wie Pampers, Gillette und Oral-B ein global diversifiziertes Portfolio an unverzichtbaren Konsumgütern. Coca-Cola verfügt über eine der wertvollsten Marken weltweit mit Vertriebsnetzen in praktisch jedem Land. Walmart kombiniert als weltgrößter Einzelhändler Skaleneffekte mit starker Marktposition im Discount-Segment, das in Rezessionen profitiert.

Costco bedient mit seinem Mitgliedschaftsmodell eine treue Kundenbasis und generiert planbare wiederkehrende Umsätze.

Vorteile:

✅ Konstante Nachfrage auch in Wirtschaftskrisen

✅ Etablierte Marken mit Preissetzungsmacht

✅ Zuverlässige Dividendenzahler mit langer Historie

✅ Geringe Verschuldung typisch für den Sektor

Nachteile:

❌ Begrenztes Wachstumspotenzial in gesättigten Märkten

❌ Handelsmarken erhöhen Wettbewerbsdruck

❌ Rohstoffpreisschwankungen belasten Margen

❌ Währungsrisiken bei global agierenden Konzernen

Consumer Staples Select Sector SPDR Fund Chart

Versorger – Monopolistische Strukturen garantieren Stabilität

Versorgungsunternehmen betreiben Strom-, Gas- und Wassernetze in regulierten Märkten. Die Geschäftsmodelle zeichnen sich durch hohe Markteintrittsbarrieren, geringe Konjunktursensitivität und planbare Erträge aus.

Regulierungsbehörden garantieren typischerweise festgelegte Renditen auf das investierte Kapital; dies führt zu außerordentlich vorhersehbaren Cashflows, die Versorger wie Quasi-Anleihen erscheinen lassen.

| Periode | S&P 500 Performance | Utilities Sektor |

|---|---|---|

| Finanzkrise 2008 | -37% | -29% |

| Corona-Crash Q1 2020 | -20% | -14% |

Während Versorger 2008 nicht vollständig von der Marktkorrektur abgekoppelt waren, zeigten sie dennoch geringere Verluste als der Gesamtmarkt.

Bemerkenswert ist ihre Performance im Corona-Crash 2020, wo sie mit 14% Minus die Marktverluste um 30% relativ reduzierten. Der Sektor profitierte davon, dass der Stromverbrauch privater Haushalte während der Lockdowns sogar anstieg.

NextEra Energy hat sich als Vorreiter im Bereich erneuerbare Energien etabliert und betreibt gleichzeitig regulierte Versorgungsnetze in Florida. Duke Energy versorgt mehrere US-Bundesstaaten mit Strom und Gas und bietet eine Dividendenrendite von typischerweise über 4%. Southern Company betreibt eines der größten Versorgungsnetze im Südosten der USA mit extrem stabilen Ertragsströmen. Dominion Energy kombiniert regulierte Stromversorgung mit Erdgasinfrastruktur und verfügt über eine der höchsten Dividendenrenditen im Sektor.

Vorteile:

✅ Garantierte regulatorische Renditen auf Kapital

✅ Monopolstellung in regionalen Märkten

✅ Attraktive Dividendenrenditen von 3-5%

✅ Nachfrage praktisch unelastisch

Nachteile:

❌ Zinsänderungen beeinflussen Bewertungen stark

❌ Hohe Kapitalintensität erfordert kontinuierliche Investitionen

❌ Regulatorische Eingriffe können Gewinnmargen drücken

❌ Energiewende erfordert massive Infrastrukturinvestitionen

Utilities Select Sector SPDR Fund Chart

Gold – Bewährter Krisenschutz seit Jahrtausenden

Gold nimmt eine Sonderstellung ein. Als monetäres Gut ohne Emittentenrisiko dient es seit Jahrhunderten als Wertaufbewahrungsmittel. In Phasen systemischer Krisen oder wenn das Vertrauen in Fiat-Währungen schwindet, tendiert Gold zur Outperformance.

Die negative Korrelation zu Aktien in Krisenzeiten macht das Edelmetall zu einem effektiven Diversifikationsinstrument.

| Periode | S&P 500 Performance | Gold Performance |

|---|---|---|

| Finanzkrise 2008 | -37% | +5% |

| Corona-Crash Q1 2020 | -20% | +4% |

Barrick Gold zählt zu den größten Goldproduzenten weltweit mit Minen auf mehreren Kontinenten und niedriger Kostenstruktur. Newmont Corporation betreibt als weltgrößter Goldkonzern diversifizierte Abbaustätten und bietet zusätzlich eine Dividende.

Franco-Nevada verfolgt ein Royalty-Geschäftsmodell ohne operationelle Risiken des Bergbaus und profitiert rein von Produktionsvolumen. Wheaton Precious Metals konzentriert sich auf Silber-Streaming-Verträge und bietet damit zusätzliche Diversifikation innerhalb der Edelmetalle.

Vorteile:

✅ Negative Korrelation zu Aktien in Krisen

✅ Inflationsschutz durch begrenztes Angebot

✅ Kein Emittentenrisiko oder Insolvenzgefahr

✅ Liquideste Form der Vermögenssicherung weltweit

Nachteile:

❌ Keine laufenden Erträge oder Dividenden

❌ Hohe Volatilität in kurzfristigen Zeiträumen

❌ Lagerkosten bei physischem Gold

❌ Kursentwicklung abhängig von Realzinsen und Dollar

Gold Chart

Strategische Portfolio-Allokation statt Market-Timing

Die historischen Daten belegen eindeutig die Schutzfunktion dieser vier Sektoren. Dennoch wäre es ein Trugschluss, sie als reine Crash-Versicherung zu betrachten, die man erst kurz vor einem Abschwung erwirbt. Market-Timing funktioniert nicht verlässlich — selbst erfahrene Investoren scheitern regelmäßig daran, Wendepunkte präzise zu antizipieren.

Performance vergleich der verschiedenen Sektoren und Gold im Vergleich zum S&P 500 während der Finanzkrise 2008

Stattdessen empfiehlt sich eine permanente strategische Beimischung.

Ein Portfolio, das zu 15-25% in defensive Sektoren allokiert ist, reduziert die Gesamtvolatilität erheblich, ohne langfristiges Wachstumspotenzial grundlegend zu gefährden. Die konkrete Gewichtung hängt von individueller Risikotoleranz, Anlagehorizont und bestehender Portfolio-Struktur ab. Anleger mit hoher Aktienquote oder Konzentration in zyklischen Branchen profitieren besonders von defensiven Beimischungen.

ETFs bieten für die meisten Investoren den praktikabelsten Zugang.

Sie ermöglichen breite Diversifikation innerhalb der Sektoren mit geringen Kosten und ohne Einzeltitelrisiken. Die vorgestellten Sektor-ETFs replizieren jeweils die Performance etablierter Indizes und weisen langjährige Track Records auf.

Für erfahrene Anleger mit der Ressource für Einzeltitelanalyse können gezielte Investments in führende Unternehmen zusätzliche Rendite generieren — vorausgesetzt, man wählt qualitativ hochwertige Namen mit starken Bilanzen und Wettbewerbsvorteilen.

Die aktuelle Marktphase mit hohen Bewertungen und zunehmender Volatilität unterstreicht die Relevanz einer robusten Portfolio-Konstruktion.

Defensive Sektoren bieten keine Garantie gegen Verluste, aber sie haben historisch die Tiefe von Drawdowns signifikant begrenzt.

Dies verschafft nicht nur psychologischen Komfort in turbulenten Phasen, sondern ermöglicht auch, in Krisenzeiten handlungsfähig zu bleiben und Chancen zu nutzen, während andere gezwungen sind, zu ungünstigen Zeitpunkten zu verkaufen.

Prüfen Sie daher kritisch, ob Ihr Portfolio ausreichend defensive Komponenten enthält — nicht als kurzfristige Spekulation auf einen Crash, sondern als dauerhafter Bestandteil einer resilienten Anlagestrategie.

Auch während des Corona-Crash konnte sich Gold am besten schlagen, aber das ist natürlich auch keine Garantie für die Zukunft. Am Ende ist ein guter Portfolio-Mix aus verschiedenen Sektoren, die ein bisschen defensiver vielleicht ausgestellt sind, als der S&P 500 wichtiger.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Europas übersehene KI-Gewinner – US-Aktien rund 50% teurer bewertet als europäische Titel

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

-

KI-Investments: Die Wahrheit hinter dem vermeintlichen Hype und der häufigste Fehler im Portfolio

Außerhalb einer „KI-Euphorie-Blase“ sehen wir bei Betrachtung der Daten und gesunkenen Bewertungen einiger KI-Infrastrukturunternehmen einen Markt, der von Skepsis geprägt ist. Viele Marktteilnehmer äußern mit...

-

Nasdaq-Vola auf höchstem Stand seit 2002 – Tech-Aktien geraten ins Wanken

Es hätte ein ruhiger Sommertag an der Wall Street werden können. Wurde es aber nicht. Der Nasdaq 100 rutschte am Dienstag um 1,2% ab, der...

-

Securitize geht an die NYSE: Ein Börsengang als Signal für die Zukunft der Tokenisierung

Erstmals geht mit Securitize ein Realworld-Asset Tokenisierungsanbieter an die NYSE. Das ist deshalb relevant, weil der Kapitalmarkt damit ein Geschäftsmodell bewertet, das vor wenigen Jahren...

-

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

Weitere Trading News

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...

DAX ohne Dynamik zum Wochenschluss – Naher Osten bleibt Risikofaktor Nummer Eins

China konnte seine Exporttätigkeit wieder beschleunigen, die Ausfuhren lagen mit einem Anstieg von 23,9 Prozent leicht über den Erwartungen. In Deutschland freut man sich über...

Gold: Trendumkehr deutet auf neue Anschlusskäufe hin

Der Preis für eine Feinunze Gold konnte in den letzten Tagen an einer Trendumkehr arbeiten, die neue Anschlusskäufe zu Tage fördern könnte. Neue Rekordkurse dürfte...

Aktie im Fokus: S&T – Erholung an Widerstand, Konsolidierung wahrscheinlich

Die SAP-Aktie (WKN: 716460) bewegte sich ausgehend von dem im Februar 2025 bei 283,50 EUR markierten Rekordhoch in einem übergeordneten Abwärtstrend, der sie bis auf...

Deutsche Telekom und Siemens glänzen mit Rekorden – DAX bleibt stabil

Am Donnerstag berichteten die DAX-Konzerne Commerzbank, Deutsche Telekom, Merck KGaA und Siemens jeweils von ihren Quartalszahlen. Aufgrund der Kursbewegungen wäre hier explizit auf die beiden...

EUR/USD – US-Arbeitsmarktdaten entscheidend für Dollar

Man darf heute auf die US-Arbeitsmarktdaten für dem Berichtsmonat Juli des BLS (Bureau of Labor Statistics) gespannt sein. Ob Reuters, Morningstar, Dow Jones, CNBC, Bloomberg...

Aktie im Fokus: Microsoft – starker Rebound macht die nächste Korrektur entscheidend

Microsoft bleibt technisch stark, weil die Aktie mehrfach am Unterstützungsbereich um 380 USD Käufer gefunden hat. Nach Impulsen von knapp 30 % und später über...

DAX hält sich über 26 000 Punkten – Anleger sehen Nachholpotenzial

Sowohl inländische als auch vermehrt ausländische Investoren billigen dem deutschen Aktienmarkt sehr viel Nachholpotenzial zu, steigen ein und halten den DAX damit über der Marke...

Aktie im Fokus: IONOS Group – Analysten von Deutsche Bank Research sehen über 30% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns Ionos notierte am 29. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 34,00...

Aktie im Fokus: Eli Lilly befindet sich nach Quartalszahlen an einer entscheidenden Widerstandszone

Die Aktie des Pharmakonzerns Eli Lilly & Co (WKN: 858560) weist einen intakten langfristigen Aufwärtstrend auf. Der letzte mittelfristige Kursschub beförderte sie vom Korrekturtief bei...

Aktie im Fokus: Wolters Kluwer NV – charttechnisch bis zu 29% Kurspotential möglich

Die im EuroStoxx50 enthaltene Aktie von Wolters Kluwer notierte am 17. April 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 72,40 Euro. Seitdem...

Rekordjagd vorerst gestoppt: Gewinnmitnahmen bei Infineon zwingen den DAX in die Boxengasse!

Nach drei Tagen unter Volldampf und historischen Höchstständen legt der DAX eine unvermeidliche Verschnaufpause ein. Dass die beispiellose Rekordjagd vorerst ins Stocken gerät, kommt für...

Aktie im Fokus: Elmos Semiconductor – Analysten sehen über 50% Kurspotential

Die im TecDAX enthaltene Aktie des Konzerns Elmos Semiconductor notierte am 08. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Gold zeigt nach ausgeprägter Korrekturphase einen dynamischen bullishen Ausbruch

Der (Spot-)Goldpreis hatte am 29. Januar ein Rekordhoch bei 5.598 USD markiert und befindet sich hiervon ausgehend, bezogen auf den vorausgegangenen explosiven Aufschwung, in einer...

Gold: Geopolitische Entspannung treibt Preise nach oben

Der Preis für eine Feinunze Gold konnte von einem sich beruhigenden geopolitischen Marktumfeld profitieren. Eine mögliche Öffnung der Straße von Hormus zieht fallende Ölpreise nach...