Aktie im Fokus: Renk – mehrere Analystenhäuser wie DZ Bank, Deutsche Bank und Goldman Sachs erwarten mind. 20% Kurspotenzial

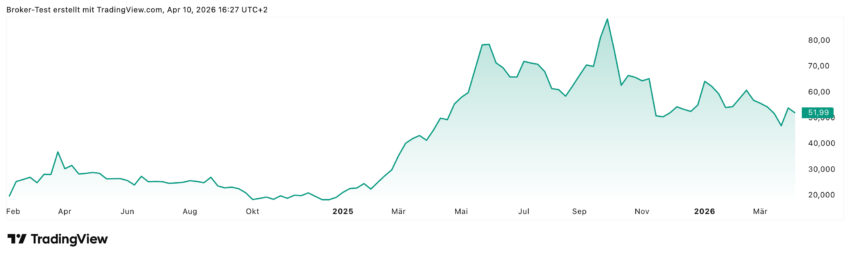

Seitdem korrigierte die Aktie bis zum 27. März 2026 auf ein Zwischentief von 45,97 Euro.

Zuletzt handelte die Renk Aktie im Bereich rund um die 53,36 Euro Marke.

Aufgrund dieses Kursverlaufs wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln.

- Die Widerstände fänden sich bei 58,17 Euro, 61,94 Euro, 65,71 Euro und 68,04 Euro.

- Die Unterstützungen wären bei 53,96 Euro, 52,07 Euro, 49,74 Euro und 45,97 Euro abzuleiten.

Seit dem Börsengang im Februar 2024 konnte die Renk Aktie zwar knapp 200% zulegen. Allerdings sieht es in letzter Zeit ein bisschen mau aus. Seit Jahresbeginn Jahr sind minus 5% zu verzeichnen und auf Sicht der letzten sechs Monate sogar minus 35%. Aber vielleicht hat die Aktie hier ja allmählich einen Boden gefunden. Zudem glauben die Analysten, dass es von hier über 20% weiter nach Norden gehen könnte.

Renk Kursziel

Die Experten der DZ Bank vergaben ein Ziel von 65,00 Euro.

Dieses Ziel wäre mit dem hier technisch ermittelten Widerstand von 65,71 Euro noch zu erläutern.

Das Ziel wäre ohnehin beim Erreichen des Widerstands als abgearbeitet zu bezeichnen.

Renk Aktie Chart

Disclaimer & Risikohinweis

70,3% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Themen im Artikel

Infos über flatex

- Online Broker

- Daytrade Broker

- CFD Broker

- Fonds Broker

- Krypto Broker

flatex hat sich als Online Broker für den handelsaktiven Privatanleger am Markt positioniert. Das Handelsangebot umfasst den Handel mit Aktien, ETFs, Fonds, Zertifikaten, Anleihen, Optionsscheinen, Devisen sowie CFDs und zeichnet sich durch ein günstiges Preismodell und der Fokussierung auf ei...

flatex Nachrichten

-

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

-

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

-

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

-

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

-

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Weitere Trading News

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...

Gold: Zentralbanken treiben Diversifikation voran – Kursziel bis 5.500 USD in 12 Monaten

Nach wie vor bleibt Gold übergeordnet ein Eckpfeiler der Reserve der Zentralbanken, dürfte sogar auf absehbare Zeit von diesen Institutionen akkumuliert werden. Die Diversifikation weg...

Befreiungsschlag im DAX: ZEW-Explosion katapultiert Leitindex zurück über 25.000 Punkte!

Großes Aufatmen auf dem Parkett! Nach einer zermürbenden Durststrecke meldeten sich die Bullen am Dienstag mit Nachdruck zurück. Wie am Schnürchen gezogen kletterte der deutsche...