Kerosinmangel in Europa gefährdet Erholung der globalen Luftfahrt

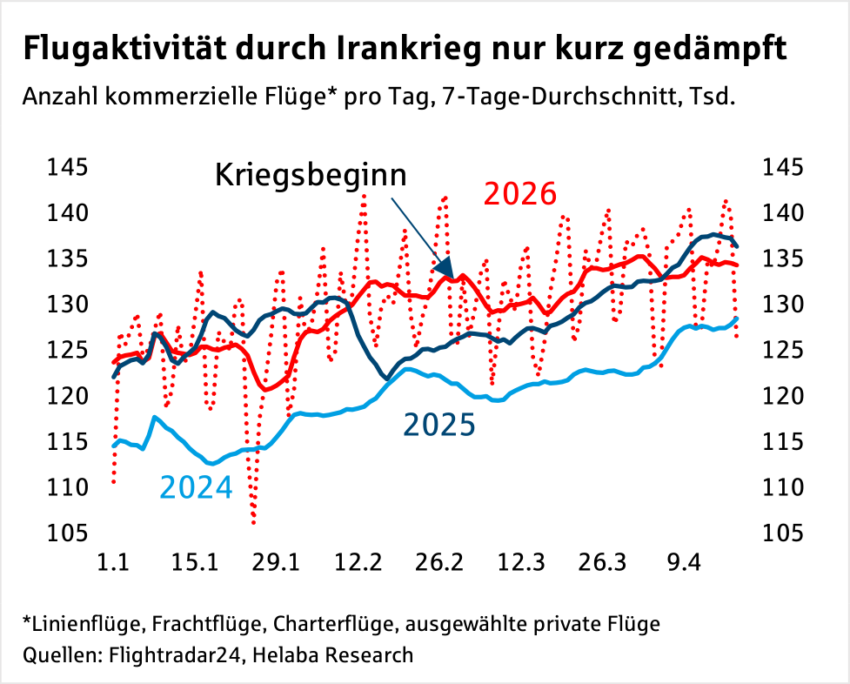

In Deutschland machte sich der Irankrieg bis zuletzt vor allem bei den Spritpreisen bemerkbar. Es mehren sich jedoch derzeit Meldungen, die eine weitere Sorge Realität werden lassen könnten: Kerosinmangel.

Auf den ersten Blick scheint die weltweite Luftfahrt den Schock damit überwunden zu haben und dank langfristiger Hedging-Verträge waren auch die stark gestiegenen Kerosinkosten insbesondere für europäische Airlines noch ein überschaubares Problem. Allerdings bahnen sich weitere Probleme an.

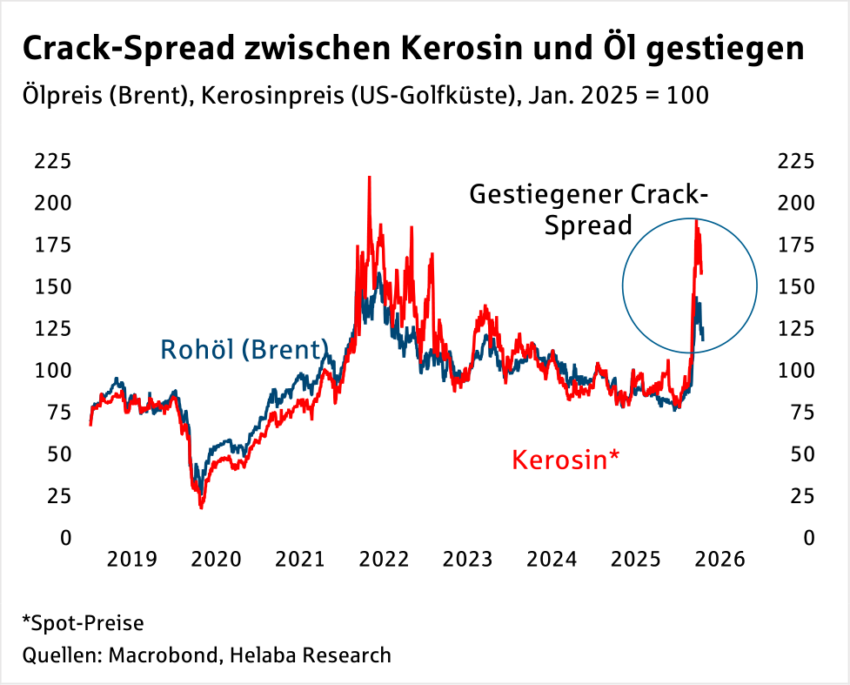

Nicht nur der Kerosinpreis, sondern auch der Kerosin-Crack-Spread – die Differenz zwischen Kerosin- und Ölpreis, die die Marge der Kerosinraffinerien widerspiegelt – ist deutlich gestiegen und deutet damit seit einiger Zeit Engpässe an. So warnte die International Energy Agency (IEA) bereits vor sommerlichem Kerosinmangel in Europa, eventuell sogar schon in den nächsten sechs Wochen.

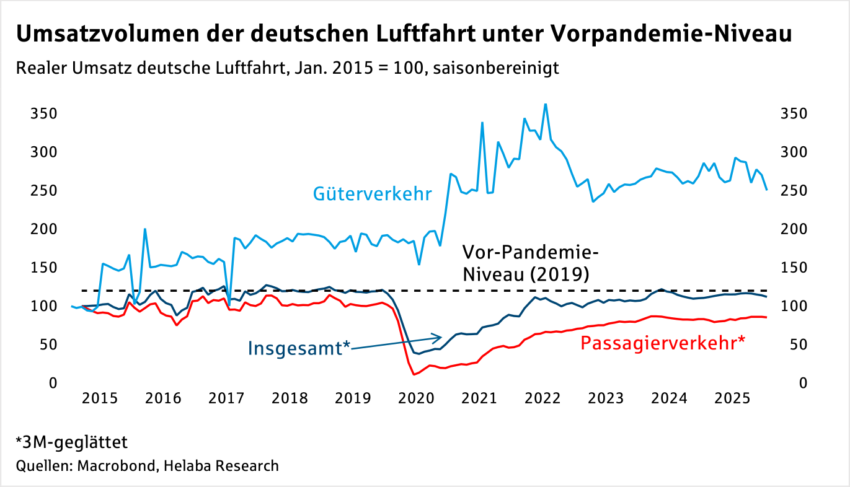

Die globale Luftfahrt hätte dieses Jahr eigentlich wachsen sollen. Das Umsatzniveau der deutschen Luftfahrtbranche befindet sich noch unter dem Vorpandemie-Niveau. Insbesondere hierzulande kämen die Engpässe für die Branche also zur Unzeit – von den Folgen für die Verbraucher und die Unternehmen ganz zu schweigen.

Vor diesem Hintergrund werfen wir in der vorliegenden Analyse einen Blick auf die Kerosinversorgung in Europa sowie auf die kurz- und langfristige Situation der globalen und deutschen Luftfahrt.

Kerosinmangel: Kurzfristig wären alternative Lieferanten nötig

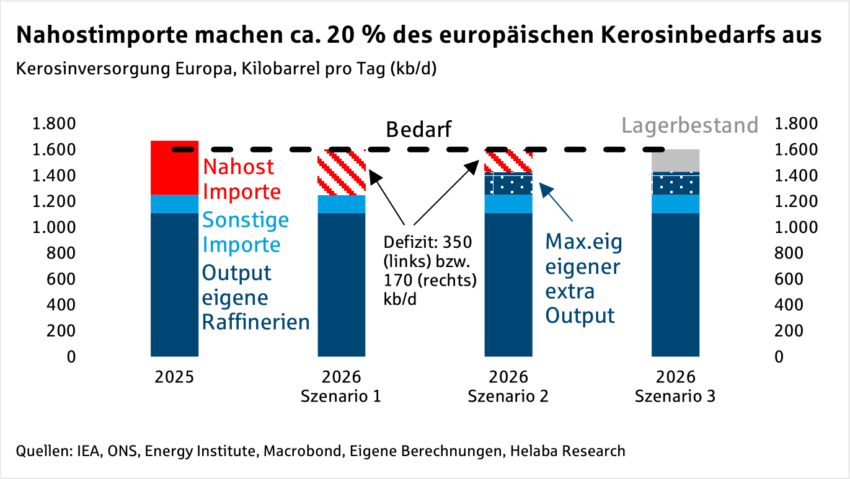

Laut IEA raffiniert Europa ca. 70% seines Kerosinbedarfs selbst, etwa 1.100 Kilobarrel pro Tag (kb/d). Die restlichen 30% werden importiert, davon rund drei Viertel aus dem Nahen Osten (ca. 350kb/d).

Zur Einordnung: Der Kerosinverbrauch deutscher Airlines betrug 2024 laut Bundesverband der Deutschen Luftverkehrswirtschaft (BDL) etwa 180kb/d. Daher bestehen die Engpassgefahren für Europa derzeit weniger in Form von Rohölimporten. Viel mehr sind es begrenzte eigene Raffineriekapazitäten, die Europas Kerosinversorgung anfällig gegenüber der Geopolitik in Nahost machen.

Grundsätzlich gibt es drei kurzfristige (langfristige folgen unten) Möglichkeiten, wie Europa auf Kerosinengpässe reagieren kann: Mehr eigene Raffineriekapazität, Lagerbestände mobilisieren und neue Lieferquellen sichern. Wir haben drei Szenarien erstellt, um die groben Größenordnungen des Versorgungsmangels in Europa zu skizzieren:

- Keine Reaktion: Hier würde in Europa das vollständige Nahostimportvolumen von 350kb/d fehlen, was etwa 20% des Gesamtbedarfs entspricht.

- Kapazitäten hochfahren: Die gesamten Ölraffinerien Europas waren in den vergangenen Jahren laut Energy Institute zu etwa 80% ausgelastet. Bei einer theoretischen Vollauslastung ergäbe sich über das gesamte Jahr ein Kerosindefizit von ca. 170kb/d, was 10% des Jahresbedarfs entspricht.

- Kapazitäten hochfahren und Lagerbestände mobilisieren. Die (offiziell ausgewiesenen) Lagerbestände betrugen 2025 laut IEA etwa 170kb/d (ca. 10% des Gesamtbedarfs). Auch eine vollständige Mobilisierung der Lagerbestände reicht also nicht aus, um einen vollständigen Nahostimportverlust zu kompensieren. Lediglich bei gleichzeitiger Vollauslastung eigener Kapazitäten würde das Kerosindefizit auf Jahressicht vollständig beseitigt.

Die in den Szenarien unterstellten Optionen sind sehr optimistisch. Zwar ließe sich die Auslastung der bestehenden Raffineriekapazitäten vermutlich etwas erhöhen, eine Vollauslastung von nahe 100% erscheint jedoch unrealistisch. Zudem sind die Raffinerien auf die Herstellung verschiedener Öldestillate ausgelegt. Ob der zuletzt erreichte Kerosinanteil von rund 8,5% ohne Weiteres proportional hochskaliert werden kann, ist daher fraglich. Auch eine vollständige Nutzung der Lagerkapazitäten dürfte sich als schwierig erweisen.

Daher bedarf es wohl neuer Lieferquellen. Der asiatische Markt käme zwar grundsätzlich infrage, doch mehren sich dort bereits Berichte über regionale Kerosinengpässe und Exportbeschränkungen, etwa aus China. Als Alternativlieferant verbleiben die USA, die per Tanker liefern könnten.

Seitens der Flughäfen stehen noch keine Hochrechnungen für drohende Engpässe zur Verfügung. Das liegt zum Teil daran, dass zwischen Flughafen-Tanklogistik und den Lieferquellen (Raffinerien bzw. externe Tanklager) häufig die Mineralölkonzerne zwischengeschaltet sind, die Informationen über die unmittelbare Vorrats- und Angebotssituation besitzen.

Global war man auf Kurs – der Irankrieg sorgt für Turbulenzen

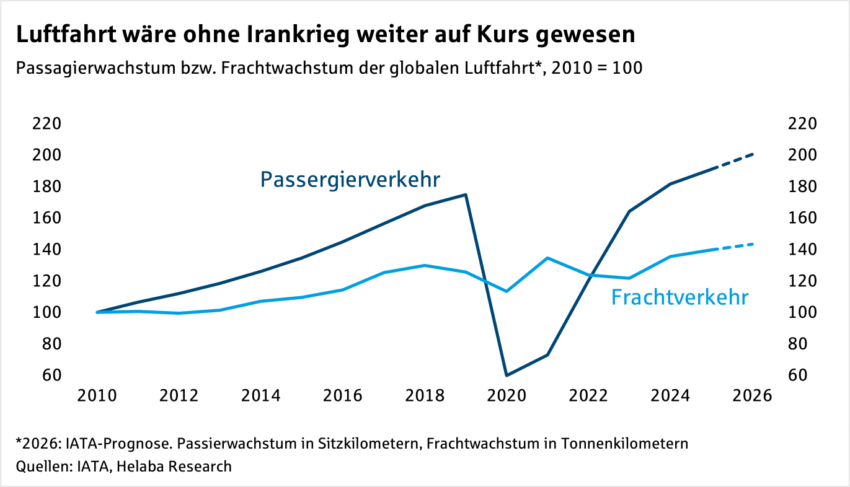

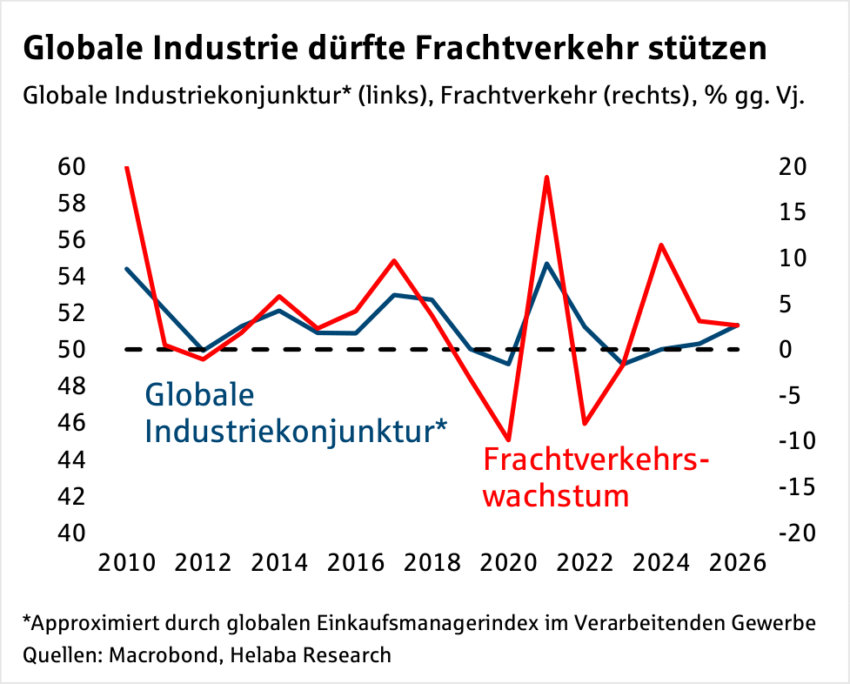

Die globale Luftfahrt hätte 2026 eigentlich spürbar wachsen sollen. Die Corona-Delle im Passagierverkehr wurde bereits 2024 überwunden und für 2026 prognostizierte die International Air Transport Association (IATA) für den Passagierverkehr ein Wachstum von 4,9% (nachgefragte Sitzkilometer) bzw. für den Frachtverkehr 2,6% (nachgefragte Tonnenkilometer).

Der Frachtverkehr startete recht furios in das laufende Jahr. Laut IATA lagen die Tonnenkilometer im Februar 11,2% über dem Vorjahresmonat. Das Wachstum spiegelt die noch intakte globale Industriekonjunktur und den wachsenden Welthandel wider. Gerade letzterer hat sich trotz geopolitischer Spannungen als bemerkenswert robust erwiesen. In den vergangenen Jahren dämpften eine schwache globale Industriekonjunktur und geringerer internationaler Handel die Frachtluftfahrt.

Für den Frachtverkehr ist damit umso entscheidender, wie die weiteren Entwicklungen in Nahost die globale Konjunktur und den Warenhandel beeinflussen. Selbst wenn sich die Kerosinversorgung bei europäischen bzw. deutschen Airlines als robust erweist, würde man Engpässe in anderen Teilen der Welt durch eine geringere Handelsaktivität spüren.

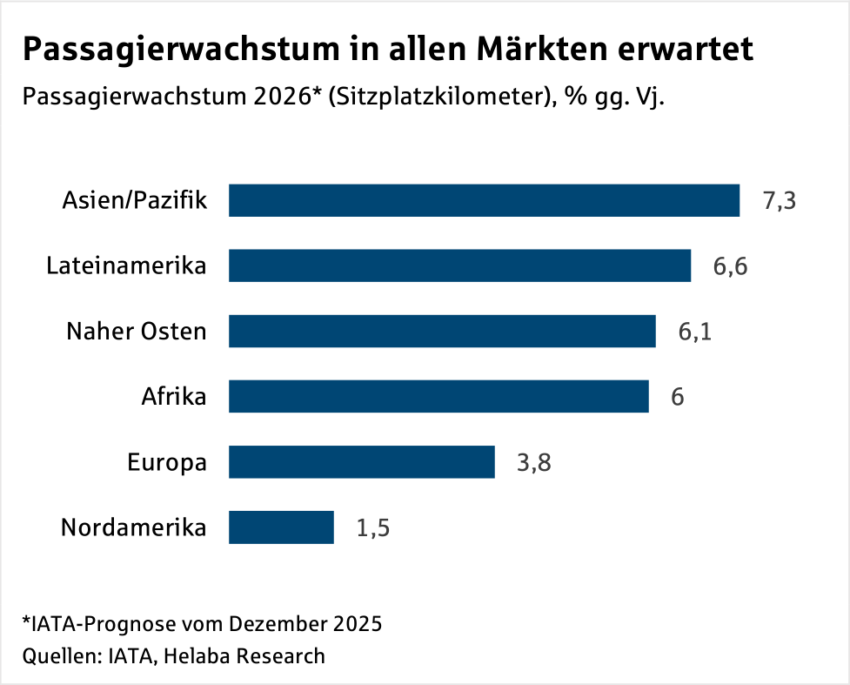

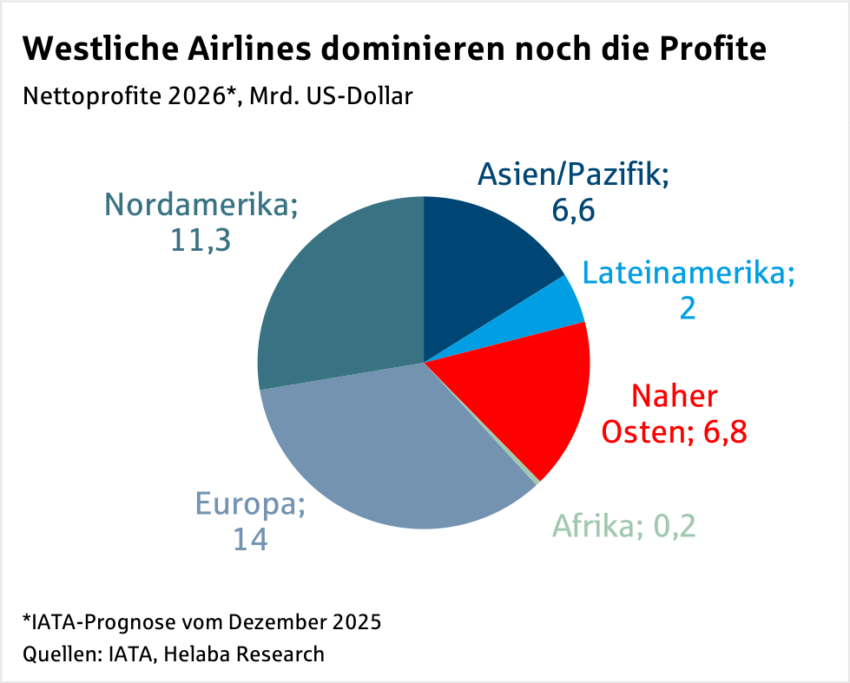

Im Passagierverkehr hätte das Wachstum in Lateinamerika oder dem asiatischen Raum besonders stark ausfallen sollen. Aber auch in Europa und den USA hätte die Passagierluftfahrt um 3,8% bzw. 1,5% zulegen und weiterhin den Großteil der Nettoprofite erwirtschaften sollen.

Es müssten also im verbleibenden Jahresverlauf deutlich mehr Flüge stattfinden als 2025, was angesichts des anhaltenden Konflikts – trotz Feuerpause –, den Angebotssorgen und des verhaltenen Jahresauftakts der Flugzahlen unrealistisch ist.

Deutsches Luftfahrtwachstum in Gefahr

Das Sitzplatzangebot der deutschen Luftfahrt hätte laut Bundesverband BDL im ersten Halbjahr 2026 um 2% wachsen sollen. In dieser Größenordnung bewegte sich auch unsere Schätzung des Umsatzwachstums, das die Branche durchaus gebrauchen könnte.

Denn der preisbereinigte Umsatz der Branche befindet sich zu Beginn 2026 noch 4,4% unter dem Niveau des Vorpandemiejahres 2019. Das liegt maßgeblich am Passagierverkehr, der die Branche umsatzseitig dominiert. Der weniger gewichtige reine Güterverkehr entwickelt sich zwar seit einigen Jahren besser, begann aber im Verlauf von 2025 ebenfalls zu schwächeln.

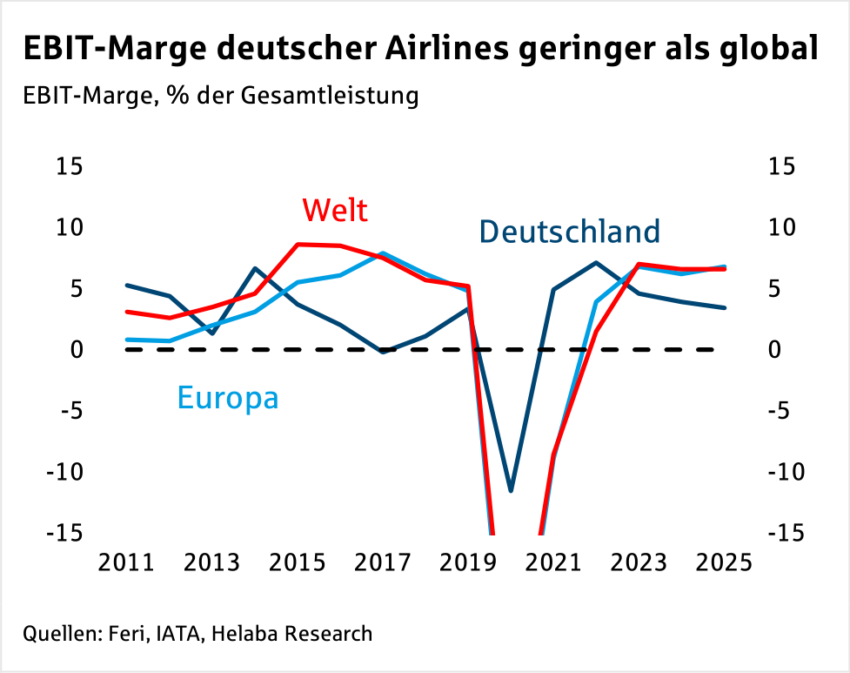

Die Rentabilität der deutschen Luftfahrt ist seit der Pandemie geringer als in Europa und dem Rest der Welt. So betrug die EBIT-Marge der Branche im vergangenen Jahr in Deutschland 3,4%, während sie in Europa und weltweit bei etwa 7% lag.

Mit Blick auf die Kerosinkosten und den Gewinn weist Deutschland dafür insbesondere gegenüber der nordamerikanischen Konkurrenz noch einen Vorteil auf. Denn die deutschen Airlines sind umfangreicher mit Hedging-Verträgen ausgestattet, die sie robuster gegenüber Preisausschlägen bei Kerosin aufstellen. Tatsächliche Kerosinengpässe würden aber früher oder später auch die Situation deutscher Airlines verschlechtern.

Fazit: Kurzfristig begrenzte Möglichkeiten, langfristig braucht es geopolitische Resilienz

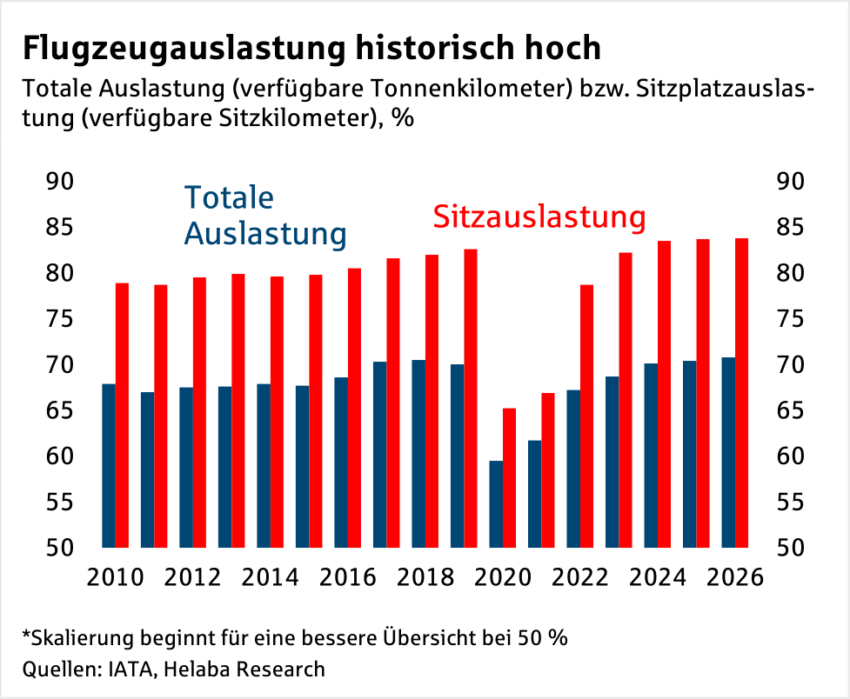

Theoretisch könnten Airlines auf eine höhere Auslastung setzen. Allerdings wäre der Sitzladefaktor laut IATA-Prognose 2026 mit weltweit 83,8% bereits auf einem historischen Hoch gewesen. Der Sitzladefaktor deutscher Airlines lag in den letzten Jahren bei durchschnittlich 86,3%. Hier besteht also weniger Spielraum als im globalen Durchschnitt.

Gleiches gilt für den totalen Ladefaktor, der neben der Passagier-auch die Frachtkapazität enthält, und der mit 70,8% ebenfalls einen Rekord markieren sollte. Der verbleibende Spielraum ist also begrenzt. Entscheidend ist, ob die höhere Auslastung die steigenden Kerosinkosten durch zusätzliches Gewicht überkompensiert.

Langfristig fügt sich die aktuelle Krise in ein zunehmend strukturelles Muster geopolitischer Risiken ein. Die Lehren sind eindeutig: mehr Unabhängigkeit, Resilienz und Nachhaltigkeit könnten Abhilfe schaffen. Strategische Jet-Fuel-Reserven wären ein erster Schritt. Möchte man zudem mehr Raffineriekapazität vor Ort sicherstellen, sollte Europa seine Standortpolitik für Raffinerien überprüfen.

In den vergangenen Jahrzehnten wurden hier Kapazitäten massiv abgebaut, weitere Verlagerungen sind seitens der Unternehmen geplant. Die aktuellen Entwicklungen sollten den Unternehmen aber auch zeigen, dass höhere Produktionskosten gegen geopolitische Vorteile der heimischen Produktion abgewogen werden müssen.

Eine weitere Option könnte die beschleunigte Einführung von Sustainable Aviation Fuels (SAF) sein. Diese nicht-fossilen Kraftstoffe werden aus biogenen Reststoffen oder synthetisch mittels grünen Wasserstoffes und CO hergestellt. Ihr Vorteil: volle Kompatibilität mit der bestehenden Infrastruktur und Triebwerkstechnik. Der Nachteil: hohe Kosten und sehr begrenzte Verfügbarkeit. SAF bleiben daher eine langfristige Lösung, auch wenn seit 2025 in der EU eine verbindliche Beimischungsquote von 2% gilt, die bis 2050 auf 70% steigen soll.

Insgesamt hängt die Umsatzentwicklung der globalen und der deutschen Luftfahrt in diesem Jahr maßgeblich vom weiteren Verlauf der Nahostkrise ab. Das weltweit angestrebte Passagierwachstum von 4,9% dürfte verfehlt werden. Für die deutsche Luftfahrt wäre preisbereinigt ein Umsatzplus von rund 2% realistisch gewesen.

Sollte Europa jedoch von einem Kerosinmangel erfasst werden, ist wohl bestenfalls mit Stagnation zu rechnen –spätestens dann, wenn sich der Iran-Krieg verlängert und auf die bislang robuste Weltkonjunktur durchschlägt.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...