Aktie im Fokus: Analysten sehen bei Airbus 40% Kurspotenzial – kommt nun die Attacke auf neue Alltzeithochs?

Airbus macht Investments in seine Aktie attraktiver, kündigte an, dass jährlich 30 bis 50% des Konzernüberschusses als Dividende an die Anteilseigner fließen soll, so das Unternehmen auf der weltgrößten Luftfahrtmesse in Paris am Mittwochmorgen.

Die bisherige Ausschüttungsquote lag laut Angaben von Airbus zwischen 30 bis 40%.

Für Investoren und Dividenden-Jäger ist Airbus auf jeden Fall sehr interessant, kehrte für das Jahr 2024 im April eine Dividende von 2 Euro pro Anteilsschein aus, einen Euro gab es on top als Sonderdividende.

Und Airbus plant nicht nur weiter Dividenden auszukehren, sondern diese zudem auch weiter kontinuierlich zu steigern.

Die Ziele für das laufende Geschäftsjahr bestätigte Airbus in Person des CEOs Guillaume Faury, plant in 2025 etwa 820 Verkehrsflugzeuge ausliefern, hat bis Ende Mai aber erst knapp 30% geschafft – könnte also eng werden. Beim Ebit (bereinigt operativen Gewinn) strebt Airbus rund 7 Milliarden Euro an.

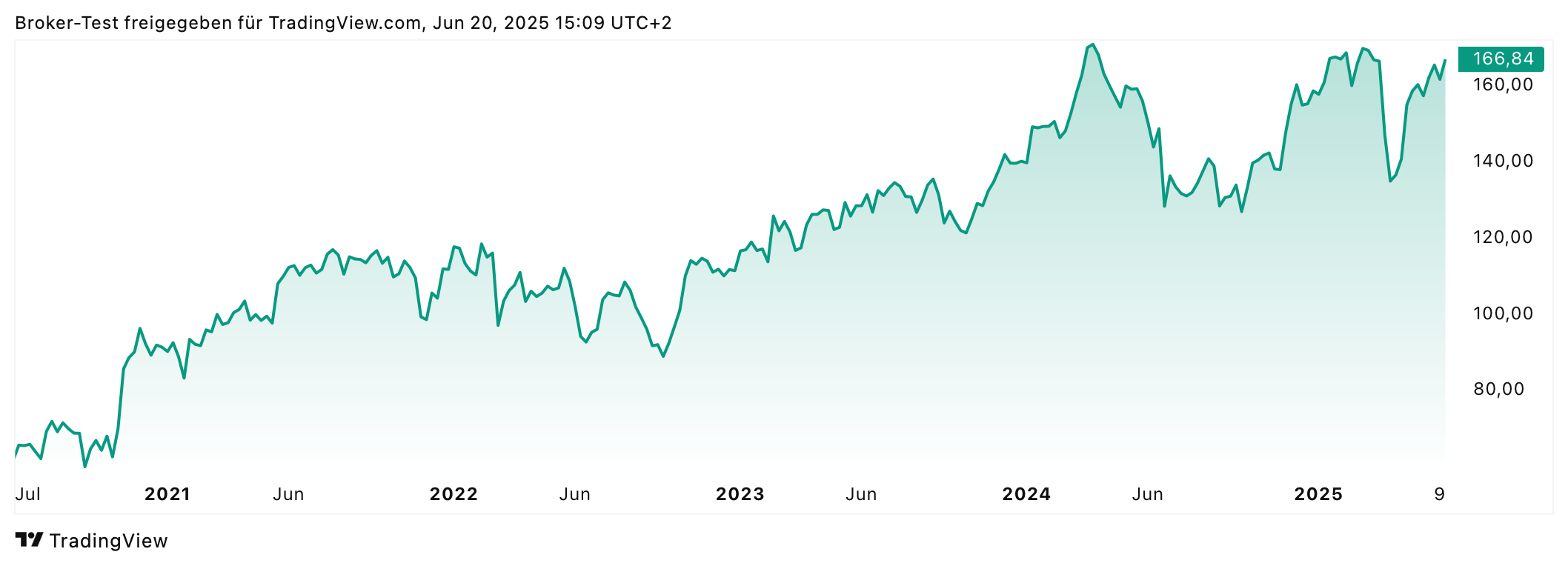

Rein technisch ist der übergeordnete Aufwärtstrend weiter klar intakt, die Aktie handelt erneut knapp unter seinen Allzeithochs und weitere Aufschläge in und über die 180 Euro Marke in der zweiten Jahreshälfte scheinen sehr realistisch – vorausgesetzt wir erhalten keine Hiobsbotschaften bzgl. nicht erreichter, selbstgesteckter Ziele bspw. hinsichtlich ausgelieferter Verkehrsflugzeuge.

Airbus Aktie Chartanalyse

Airbus Aktie Prognose und Analyse; Quelle: xStation5 von XTB

Airbus Aktie Chart

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

Wer nach einem breit diversifizierten Welt-ETF sucht, stößt beim ETF Vergleich schnell auf den iShares MSCI ACWI UCITS ETF (IUSQ). Der Fonds bildet den MSCI All Country World Index (ACWI) ab und bietet Zugang zu großen und mittelgroßen Unternehmen aus Industrie- und Schwellenländern weltweit. Doch eignet sich dieser ETF als klare ETF Empfehlung für langfristige…

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar bis zum 10. März erhalten neue Kundinnen und Kunden, die ein Handelskonto eröffnen, eine beliebige Ersteinzahlung leisten und in der mobilen XTB-App der Aktion zustimmen, eine kostenlose BOSS Aktie (Wertpapierkennnummer A1PHFF:…

Der Valentinstag 2026 wird als eines der teuersten Feste der Romantik seit einem Jahrzehnt in die Geschichte eingehen. „Wer den klassischen Dreiklang aus einer Schachtel edler Pralinen, hochwertigem Kaffee und einem Schmuckstück geplant hatte, merkt vermutlich gerade, dass das eigene Portemonnaie eine „tiefe Korrektur“ durchmacht“, so Jens Klatt, Analyst beim Online-Broker XTB. Zu den hohen…

Das Jahr ist noch jung, aber schon jetzt gibt es Aktien, deren Wertentwicklung 2026 im zweistelligen Prozentbereich liegt, mitunter sogar im dreistelligen. Das hat eine Auswertung der Januar-Outperformer in den wichtigsten Indizes durch den Online-Broker XTB ergeben. „In jedem Marktumfeld gibt es Gewinner an der Börse, auch in einem insgesamt turbulenten Monat wie dem Januar…

Weitere Trading News

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...