Aktie im Fokus: FS KKR Capital – Kreditgeber für den Mittelstand mit 14% Dividendenrendite

Freedom24: FS KKR Capital ist eine Business Development Company (BDC), die sich auf Schuldinvestitionen fokussiert.

Sie investiert hauptsächlich in erstklassig besicherte Schuldtitel und in geringerem Umfang in nachrangige Schuldtitel von privaten US-Unternehmen im oberen und mittleren Marktsegment mit einem Jahresumsatz zwischen 10 Millionen und 2,5 Milliarden US-Dollar und einem EBITDA von 50 Millionen bis 100 Millionen US-Dollar.

Das Unternehmen wird von KKR Credit, einer Tochtergesellschaft von KKR & Co, einer global führenden Investmentgesellschaft mit einem verwalteten Vermögen von etwa 528 Milliarden US-Dollar, kontrolliert.

Was ist die Idee?

-

Wir glauben, dass BDCs von dem erwarteten Wachstum im privaten Kreditsektor profitieren werden. Unternehmen, die von großen Vermögensverwaltern wie FS KKR Capital geführt werden, werden besonders gut positioniert sein.

- FS KKR Capital hat mehrere Wettbewerbsvorteile, die schwer zu replizieren sind, wie die Stärke des globalen Geschäftsmodells von KKR, die Geschäftsgröße und der Fokus auf das obere und mittlere Marktsegment.

- FS KKR Capital hat ein qualitativ hochwertiges Investmentportfolio mit einer hohen Anzahl von erstklassig besicherten Darlehen und einer breiten Branchendiversifizierung, was dem Unternehmen ermöglicht, stetige Zinserträge zu erzielen.

- Wir sind der Ansicht, dass FS KKR Capital im Vergleich zu anderen Branchenführern wie Ares Capital, Blue Owl Capital und Blackstone Secured Lending ein überlegenes Investmentportfolio hat.

- Aktuell beträgt die Dividendenrendite von FS KKR Capital 11,8% des Nettoinventarwerts. Da die Aktie jedoch mit einem Abschlag zum Nettoinventarwert gehandelt wird, liegt die Dividendenrendite der Aktie bei 14,3%.

- Trotz der beeindruckenden Finanzergebnisse, der robusten Dividendenrendite und der hohen Eigenkapitalrendite wird FS KKR Capital im Vergleich zu seinen Wettbewerbern mit einem Abschlag gehandelt. Nach unseren Schätzungen beträgt das Kurspotenzial der Aktie 26%.

Warum gefällt uns FS KKR Capital Corp?

Grund 1: Potenzial des Zielmarktes

Ähnlich wie Geschäftsbanken generieren BDCs Nettozinserträge aus der Differenz zwischen den Kosten des aufgenommenen Kapitals und den Erträgen aus ihren Investitionen.

Im Gegensatz zu Banken, die Kundeneinlagen annehmen, beziehen BDCs ihr Kapital hauptsächlich von Investoren durch die Ausgabe von Aktien oder Anleihen und bauen dann ein diversifiziertes Investmentportfolio auf, das aus Schuldtiteln und Aktien von Privatunternehmen besteht.

Der Zielmarkt von FS KKR Capital bietet erhebliches Potenzial, da mittelständische Unternehmen in der Vergangenheit den Großteil der US-Wirtschaft ausgemacht haben.

Laut der Beratungsfirma RSM sind mittelständische Unternehmen das Rückgrat der US-Wirtschaft, auf die ein Drittel aller Arbeitsplätze und 40% des BIP entfallen.

Gleichzeitig haben viele kleine und mittlere Unternehmen Schwierigkeiten, sich das benötigte Kapital zu beschaffen.

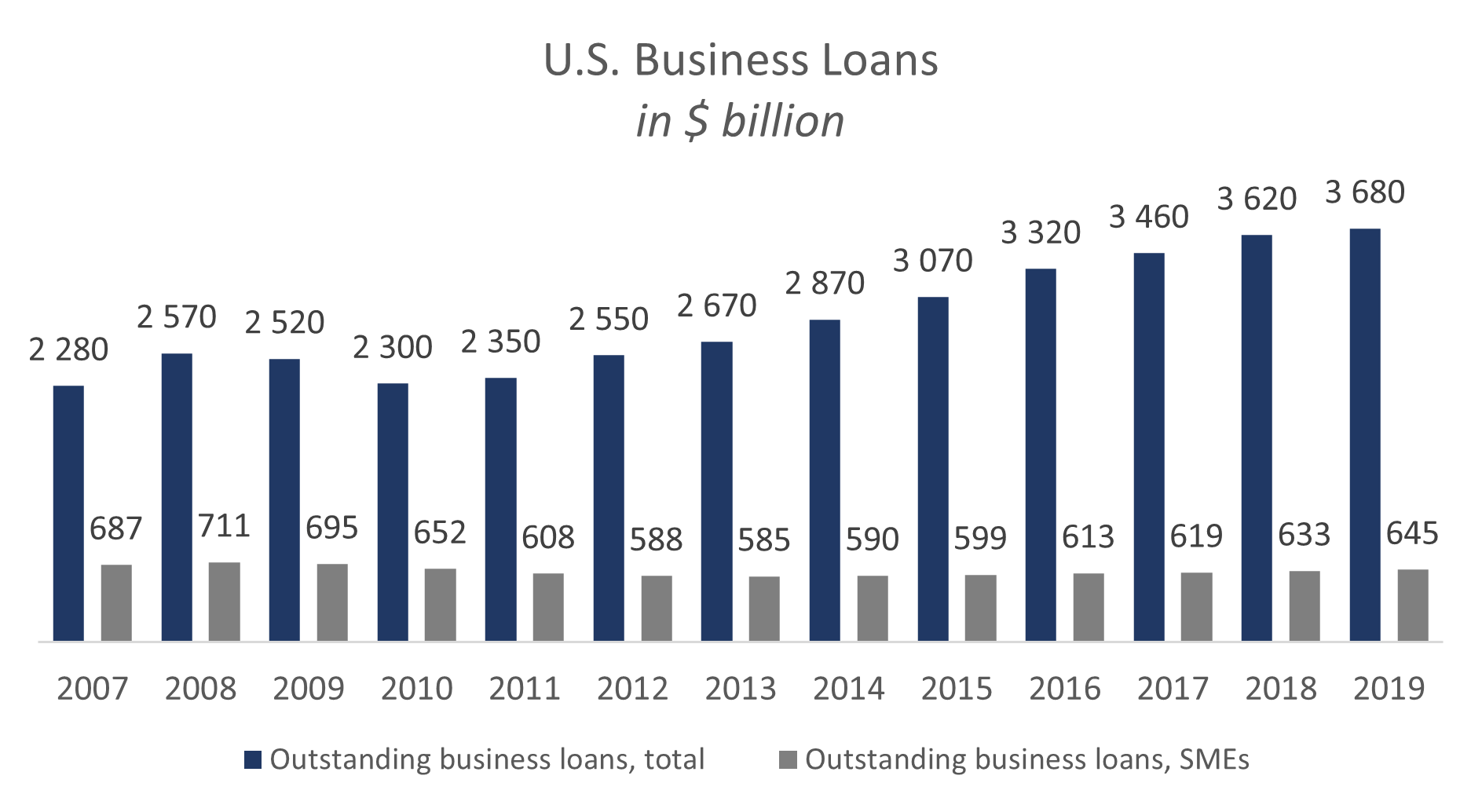

Trotz ihrer dominierenden Rolle in der Wirtschaft ist der Anteil der laufenden KMU-Kredite an allen Unternehmenskrediten in den USA seit 2007 stetig gesunken und lag 2019 bei 17,5%, so die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung.

Amerikanische Unternehmenskredite; Quelle: Eigenzusammenstellung des Autors

Gemäß Codat gaben 21% der befragten KMU an, dass sie im Jahr 2022 keinen Kredit erhalten konnten, einschließlich der 13,7% der Befragten mit hoher Kreditwürdigkeit.

Das komplizierte Antragsverfahren stellte das häufigste Problem dar, mit dem die Befragten konfrontiert waren.

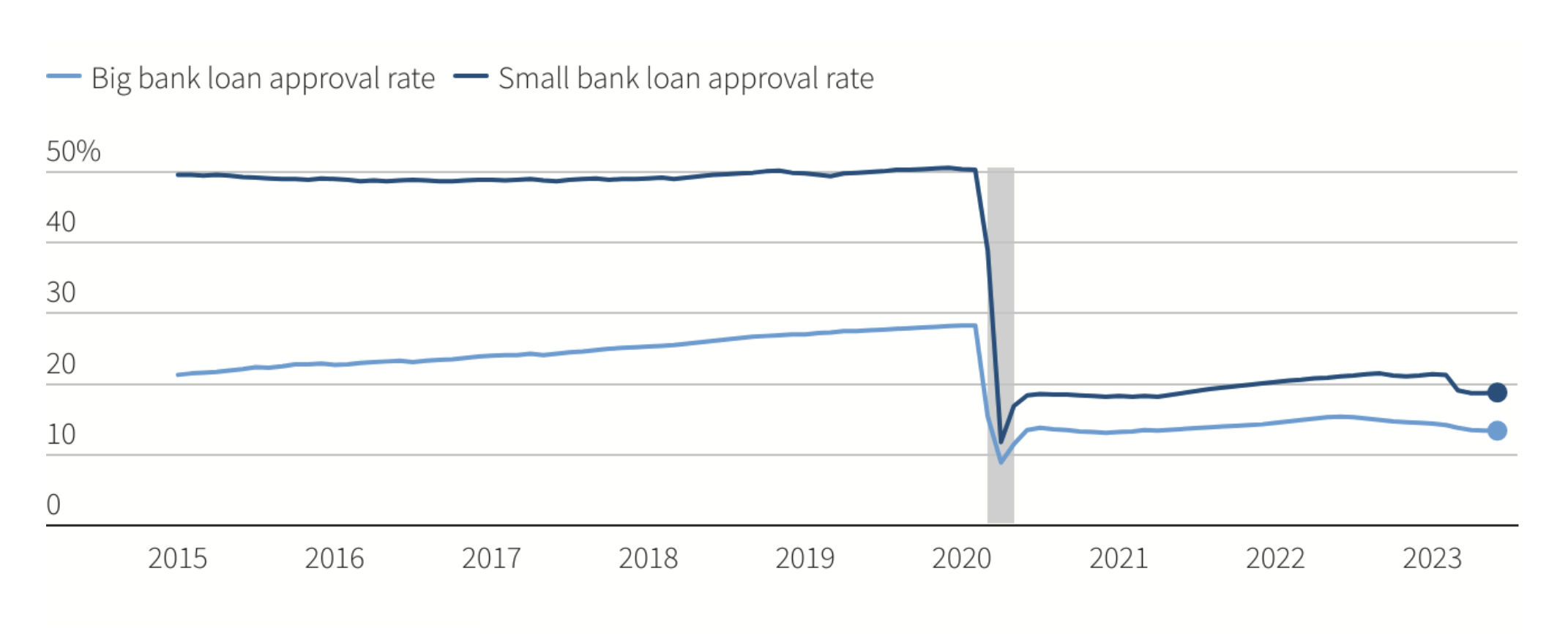

Die Lage verschlechterte sich im Jahr 2023, als die Geschäftsbanken die Anforderungen an ihre Kunden infolge der Bankenpanik im Frühjahr verschärften und die Kreditvergabequoten einen mehrjährigen Tiefpunkt erreichten.

Zudem ist die Wachstumsrate der Kreditportfolios der US-Banken auf das niedrigste Niveau seit zehn Jahren gesunken und dürfte bald ins Negative rutschen.

Die Segmente mit dem höchsten Risiko für die Kreditgeber, darunter kleine und mittlere Unternehmen, dürften davon am stärksten betroffen sein.

US-Banken Kreditgenehmigungsrate; Quelle: Reuters

Private Kreditgeber sehen Chancen im KMU-Markt

Zudem wird angenommen, dass kleine und mittlere Unternehmen empfindlicher auf Marktschwankungen reagieren.

Aus diesen Gründen sind traditionelle Finanzinstitute diesem Segment gegenüber eher skeptisch.

Das unzureichende Angebot für dieses große Segment bietet erhebliche Investitionsmöglichkeiten. Infolgedessen haben private Kreditgeber begonnen, den Markt schnell zu besetzen.

Laut Morgan Stanley ist die Nachfrage nach privaten Krediten, also Krediten an Unternehmen von Nicht-Banken, in den letzten Jahren erheblich gestiegen.

Im Gegensatz zu den meisten Bankkrediten können die Kredite privater Kreditgeber hinsichtlich Umfang, Art und Zeitpunkt der Finanzierung auf die Bedürfnisse der Kreditnehmer zugeschnitten werden.

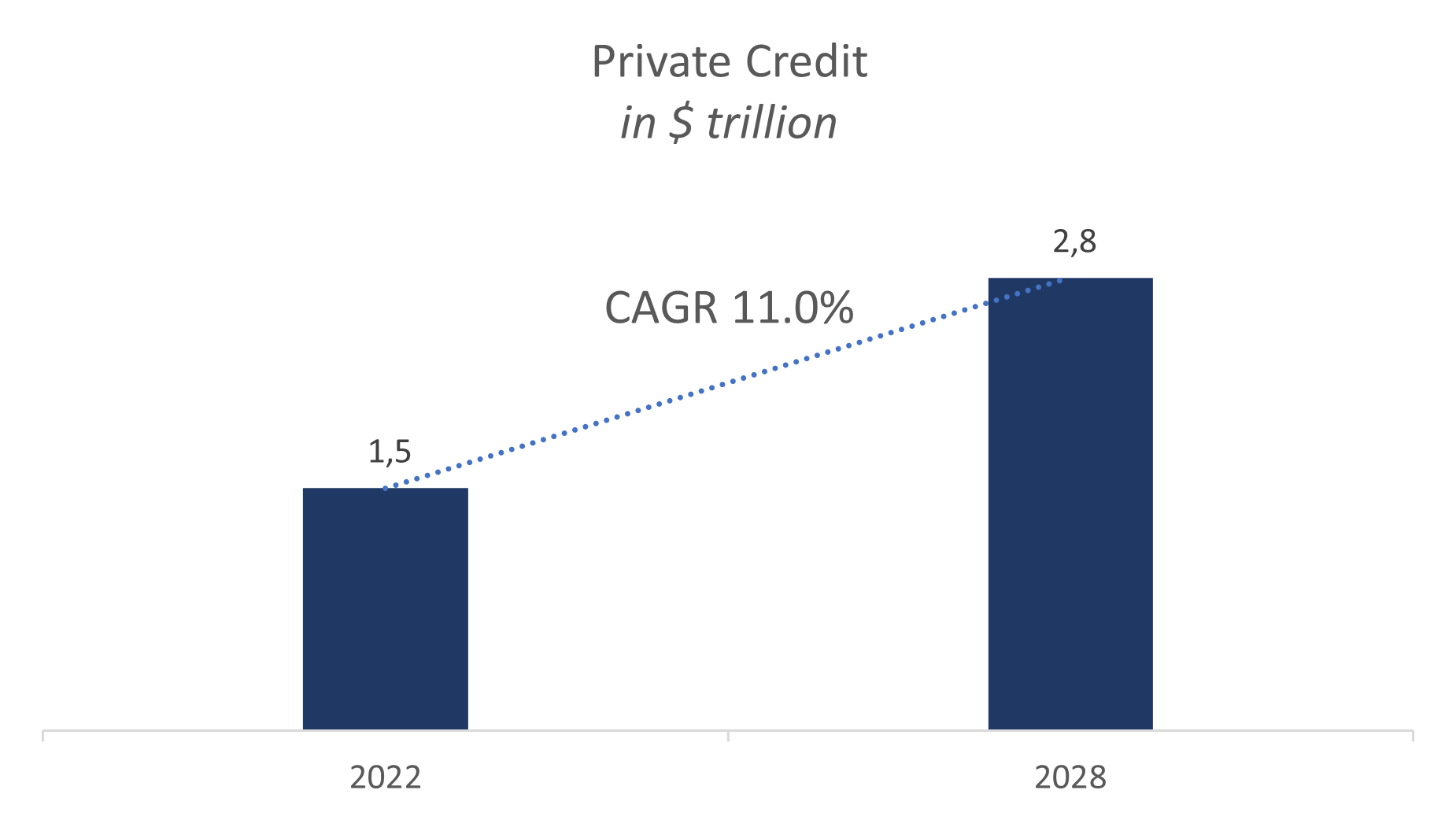

Laut PitchBook ist das von privaten Kreditgebern verwaltete Kapital von 280 Milliarden US-Dollar im Jahr 2007 auf 1,5 Billionen US-Dollar im Jahr 2022 gestiegen.

Das langfristige Potenzial erscheint ebenfalls vielversprechend.

Preqin prognostiziert, dass sich die private Kreditvergabe bis Ende 2028 auf 2,8 Billionen US-Dollar verdoppeln wird, nachdem die Mehrheit der befragten Kapitalgeber bestätigt hat, dass sie planen, mehr Geld in diese Anlageklasse zu investieren.

Ähnliche Prognosen macht auch Morgan Stanley: Die Analysten der Investmentbank erwarten, dass der Markt bis 2027 ein Volumen von 2,7 Billionen US-Dollar erreichen wird.

Prognostizierte Marktentwicklung für Privatkredite; Quelle: Vom Autor zusammengestellt

Wir prognostizieren, dass BDCs zu den Hauptprofiteuren des voraussichtlichen Wachstums im Privatkreditsektor gehören werden.

Generell ist zu bemerken, dass die Kreditvergabe an mittelständische Unternehmen in Bezug auf Transaktionskonditionen, anfängliche und wiederkehrende Gebühren, Strafgebühren für vorzeitige Rückzahlung, strengere Bedingungen und die Qualität der Sicherheiten attraktiver ist als die Kreditvergabe an Großunternehmen.

Mittelständische Unternehmen verfügen oft über einfachere Kapitalstrukturen und geringere finanzielle Verschuldung, was Verhandlungen vereinfacht und dem Kreditgeber mehr Flexibilität bei der Strukturierung von Geschäftsabschlüssen bietet.

Grund 2: Starke Positionierung gegenüber Wettbewerbern

FS KKR Capital besitzt mehrere Wettbewerbsvorteile, die schwer oder gar nicht zu kopieren sind.

Dazu zählen das Ausmaß der Geschäftstätigkeit und die Stärke des globalen Geschäftsmodells von KKR.

Wir möchten die folgenden wesentlichen Wettbewerbsvorteile des Unternehmens besonders hervorheben:

- KKR & Co. ist mit einem verwalteten Gesamtvermögen von 528 Milliarden US-Dollar einer der größten alternativen Vermögensverwalter weltweit. Wir sind der Meinung, dass die umfangreiche und tiefgreifende Erfahrung der Vermögensverwaltungsgesellschaft und ihrer Tochtergesellschaften, die sich mit der Beschaffung, Strukturierung, Durchführung und Überwachung eines breiten Spektrums privater Investitionen befassen, FS KKR Capital einen signifikanten Wettbewerbsvorteil bei der Identifizierung und Analyse attraktiver Investitionsmöglichkeiten bietet.

- Die Investmentplattform des Unternehmens wird von etwa 190 KKR-Kreditexperten in neun globalen Städten unterstützt. Sie profitiert zudem von der Erfahrung, dem Netzwerk und den Ressourcen von KKR & Co., wo über 700 Investmentexperten in 23 Städten weltweit tätig sind. Die Teammitglieder verfügen über weitreichende Erfahrungen in den Bereichen Investment, kommerzielles Bankwesen, Vermögensverwaltung und anderen Wirtschaftssektoren. Wir sind überzeugt, dass diese vielfältigen Erfahrungen ein tiefgehendes Verständnis für die strategischen, finanziellen und operativen Herausforderungen und Möglichkeiten mittelständischer Unternehmen bieten.

- Das Unternehmen fokussiert sich auf die Bereitstellung von Krediten für private Unternehmen der oberen Mittelklasse mit einem jährlichen EBITDA von mindestens 50 Millionen US-Dollar. Aufgrund ihrer Größe kann die KKR Credit Plattform jedoch Transaktionen mit einem Volumen von über 1 Milliarde US-Dollar abwickeln. Diese Größe ermöglicht es dem Unternehmen, eine führende Rolle bei der Finanzierung einiger der größten mittelständischen Unternehmen mit einem EBITDA von über 100 Millionen US-Dollar zu spielen. Wir sind der Überzeugung, dass die Fähigkeit, eine vollständige Finanzierung zu garantieren, den Kreditgebern und Kapitalnehmern ein erhöhtes Maß an Sicherheit bei der Finanzierung bietet, was die Wettbewerbsfähigkeit von FS KKR Capital weiter erhöht.

- Ein langfristiger Investitionshorizont bietet einem Unternehmen mehr Flexibilität, die es ihm ermöglicht, die Investitionserträge zu maximieren. Im Gegensatz zu den meisten Private-Equity-Fonds, Risikokapitalfonds und vielen Private-Debt-Fonds ist FS KKR Capital nicht dazu verpflichtet, Kapital an die Aktionäre zurückzugeben, wenn es aus Portfolioinvestitionen aussteigt. Wir sind der Meinung, dass die Befreiung von der Kapitalrückführungspflicht es dem Unternehmen ermöglicht, langfristig zu investieren und die Gesamtkapitalrendite im Vergleich zu anderen Investmentgesellschaften zu steigern.

Grund 3: Hochwertiges Investmentportfolio

FS KKR Capital zeichnet sich durch sein erstklassiges und diversifiziertes Investmentportfolio aus.

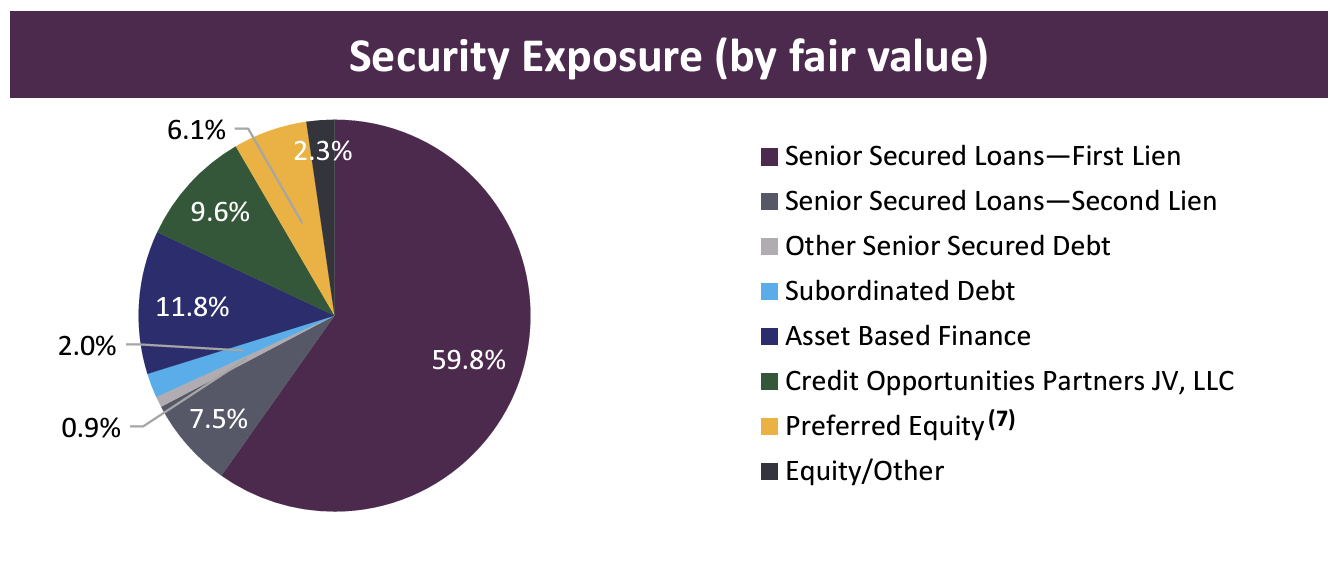

Das Portfolio des Unternehmens hat einen Wert von 14,7 Milliarden US-Dollar und besteht hauptsächlich aus erst- und zweitrangig besicherten Schuldverschreibungen.

89% des Portfolios sind variabel verzinsliche Investments. Die erstrangig besicherten Darlehen machen 59,8% des Portfoliowertes aus, während die zweitrangig besicherten Darlehen 7,5% ausmachen.

Die zweitwichtigste Unterklasse mit einem Anteil von 11,8% bilden die Asset Based Finance, also Schuldverschreibungen, die durch einen diversifizierten Pool von Finanz- oder Sachwerten besichert sind.

Diese Unterklasse zeichnet sich ebenfalls durch ein niedriges Kreditrisiko aus.

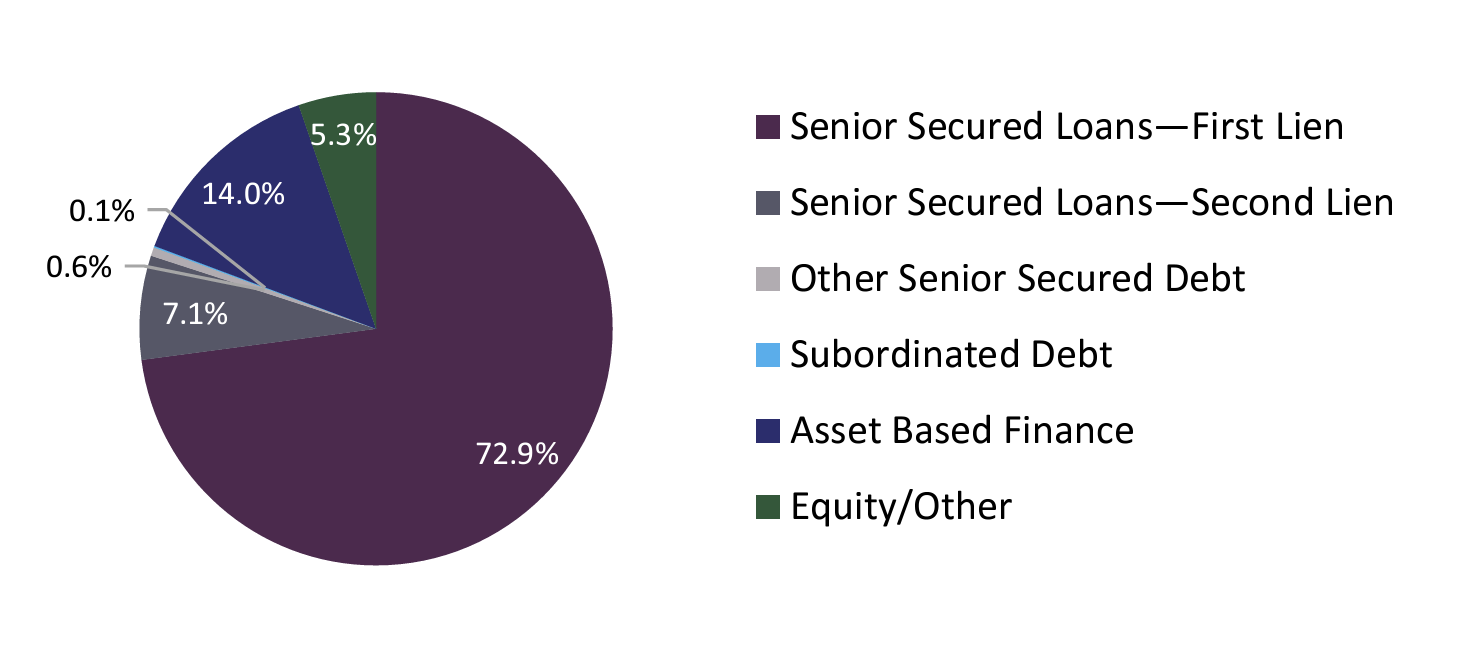

Ein besonderes Merkmal von FS KKR Capital ist die Beteiligung an einem Joint Venture, Credit Opportunities Partners JV, das 9,6% des Portfolios des Unternehmens ausmacht.

FS KKR Capital besitzt 87,5% des Joint Ventures, das ebenfalls im Besitz des South Carolina Retirement Systems Group Trust ist.

Das Joint Venture ist ein Mini-BDC mit einer Bilanzsumme von 3,4 Milliarden US-Dollar und einem äußerst stabilen Investmentportfolio, das zu 72,9% aus erstrangigen Darlehen besteht.

Portfoliozusammensetzung von FS KKR Capital nach Unterkategorien; Quelle: Unternehmenspräsentation

Portfoliozusammensetzung von Credit Opportunities Partners JV nach Unterkategorien; Quelle: Unternehmenspräsentation

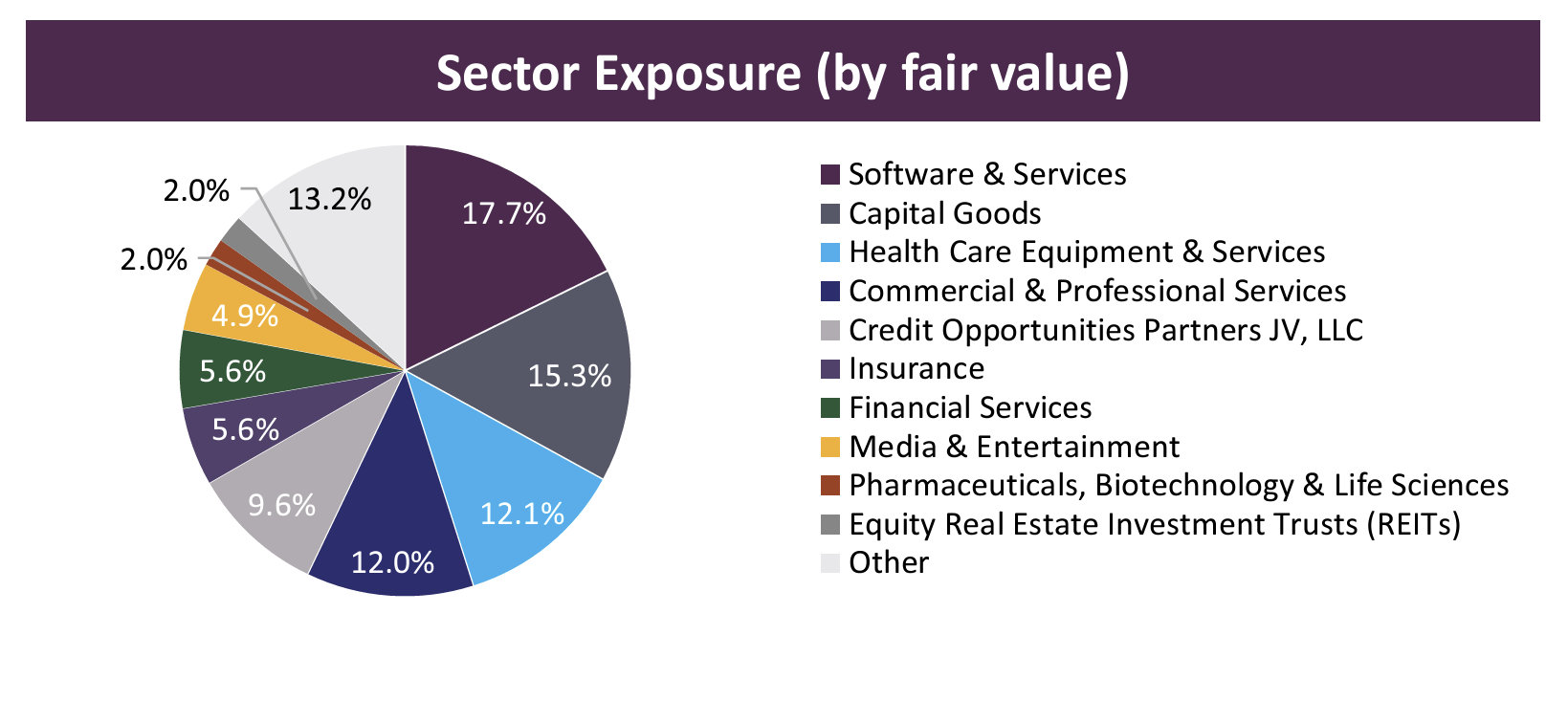

Diversifiziertes Portfolio und Branchenaufteilung

Das Portfolio von FS KKR Capital ist auch in Bezug auf die Kreditnehmer diversifiziert:

Es besteht aus 200 Unternehmen, wobei die zehn größten Kreditnehmer 20% des Kreditvolumens stellen.

Der größte Sektor ist Software und Dienstleistungen mit einem Anteil von 17,7%, gefolgt von Investitionsgütern mit 15,3%, medizinischen Geräten und Dienstleistungen mit 12,1% und kommerziellen und professionellen Dienstleistungen mit 12,0%.

Die Portfoliozusammensetzung von FS KKR Capital nach Sektoren; Quelle: Unternehmenspräsentation

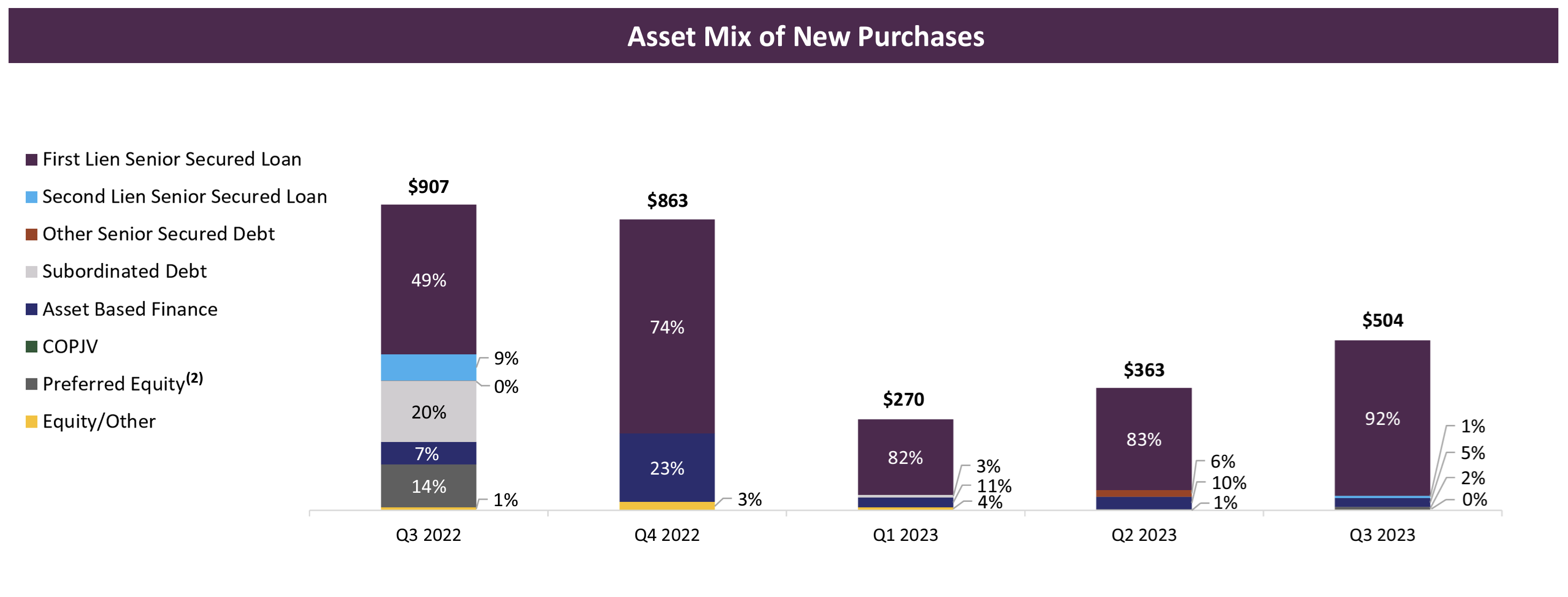

Diese Resilienz ist wahrscheinlich auf die zunehmend konservative Kreditvergabe von FS KKR Capital in Reaktion auf die gestiegenen Zinssätze in der Wirtschaft zurückzuführen.

Das Unternehmen verlangsamte das Wachstum seines Investmentportfolios, erhöhte den Anteil der erstrangigen Darlehen und fokussierte sich auf größere Unternehmen.

Zum Ende des letzten Quartals erhöhte FS KKR Capital sein Portfolio um 504 Millionen US-Dollar, was einem Rückgang von 44% gegenüber dem Vorjahreszeitraum entspricht.

Der Anteil der erstrangig besicherten Darlehen stieg jedoch von 49% auf 92%.

Das Unternehmen erwarb erstrangig besicherte Darlehen für 444 Millionen US-Dollar im 3. Quartal 2022 und für 464 Millionen US-Dollar im 3. Quartal 2023.

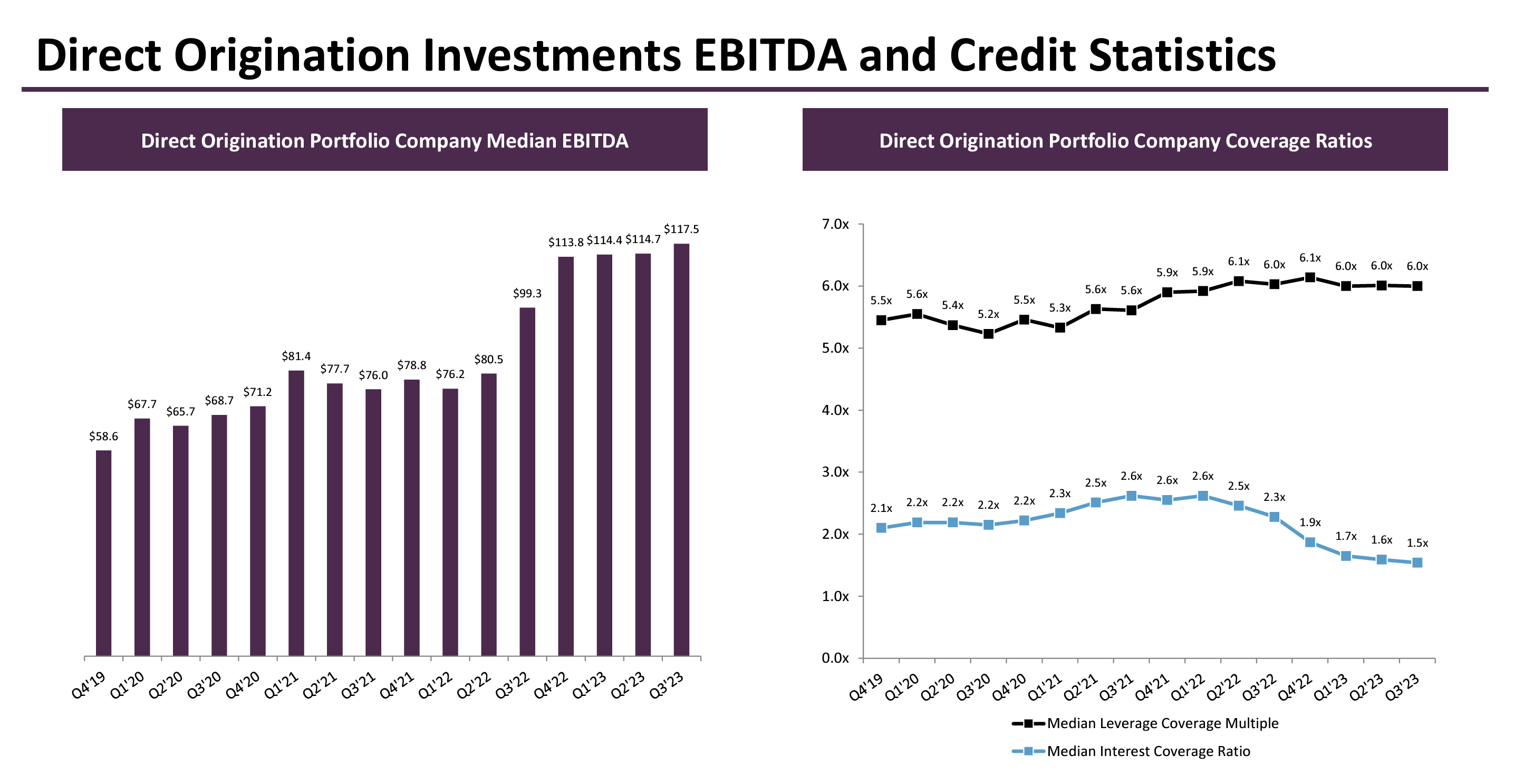

Die finanzielle Leistung der Unternehmen im Portfolio hat sich ebenfalls deutlich verbessert.

Der Median des EBITDA stieg von 99,3 Millionen US-Dollar im vergangenen Jahr auf 117,5 Millionen US-Dollar.

Es ist jedoch zu beachten, dass die Kreditnehmer eine höhere Verschuldung aufweisen: Der Verschuldungsgrad blieb stabil bei 6,0x, während der Zinsdeckungsgrad von 2,3x auf 1,5x fiel.

Verteilung der kürzlich erworbenen Investments; Quelle: Unternehmenspräsentation

Unternehmensportfolio Finanzkennzahlen; Quelle: Unternehmenspräsentation

Wir sind der Ansicht, dass FS KKR Capital im Vergleich zu anderen Branchenführern wie Ares Capital, Blue Owl Capital und Blackstone Secured Lending ein qualitativ hochwertigeres Portfolio hat.

FS KKR Capital hat den höchsten Anteil an erstrangigen besicherten Darlehen, was das finanzielle Risiko minimiert.

Zudem gewährleistet die umfassende Diversifikation des Unternehmens stabile Zinserträge, unabhängig von den makroökonomischen Bedingungen.

Da das Unternehmen relativ niedrige Kapitalkosten (mehr dazu weiter unten) und ein starkes Investmentportfolio hat, gehen wir davon aus, dass FS KKR Capital die Aktionäre langfristig weiter belohnen wird.

Grund 4: Dividenden

Ähnlich wie Immobilieninvestmentgesellschaften zahlen RICs keine Einkommenssteuern, müssen aber mindestens 90% ihrer Nettoanlageerträge (einschließlich Zinsen, Dividenden und Kapitalgewinne) an die Aktionäre ausschütten.

Zusätzlich können RICs einer Bundesverbrauchssteuer von 4% auf nicht ausgeschüttete Gewinne unterliegen, wenn sie nicht mindestens a) 98% der Nettoanlageerträge, b) 98,2% der Nettokapitalgewinne und c) alle Nettoanlageerträge früherer Jahre, die nicht ausgeschüttet wurden und für die das Unternehmen keine Bundeseinkommenssteuer gezahlt hat, ausschütten.

FS KKR Capital schüttet vierteljährlich Kapital an die Aktionäre aus.

Im Jahr 2022 zahlte das Unternehmen insgesamt 754 Millionen US-Dollar an Dividenden.

In den ersten neun Monaten des Jahres 2023 beliefen sich die Ausschüttungen auf 616 Millionen US-Dollar gegenüber 562 Millionen US-Dollar im Vorjahreszeitraum.

Am 2. November 2023 kündigte der Vorstand des Unternehmens eine vierteljährliche Bardividende von 0,70 US-Dollar pro Aktie an, die am 3. Januar 2024 ausgezahlt wurde.

Zusätzlich kündigte der Vorstand Sonderausschüttungen in Höhe von insgesamt 0,10 US-Dollar pro Aktie an, die in zwei gleichen Tranchen bis zum 2. Quartal 2024 gezahlt werden sollen.

Die erste dieser beiden Sonderzahlungen in Höhe von 0,05 US-Dollar pro Aktie wird am oder um den 28. Februar 2024 gezahlt.

Die zweite Sonderzahlung von 0,05 US-Dollar wird am oder um den 29. Mai 2024 gezahlt.

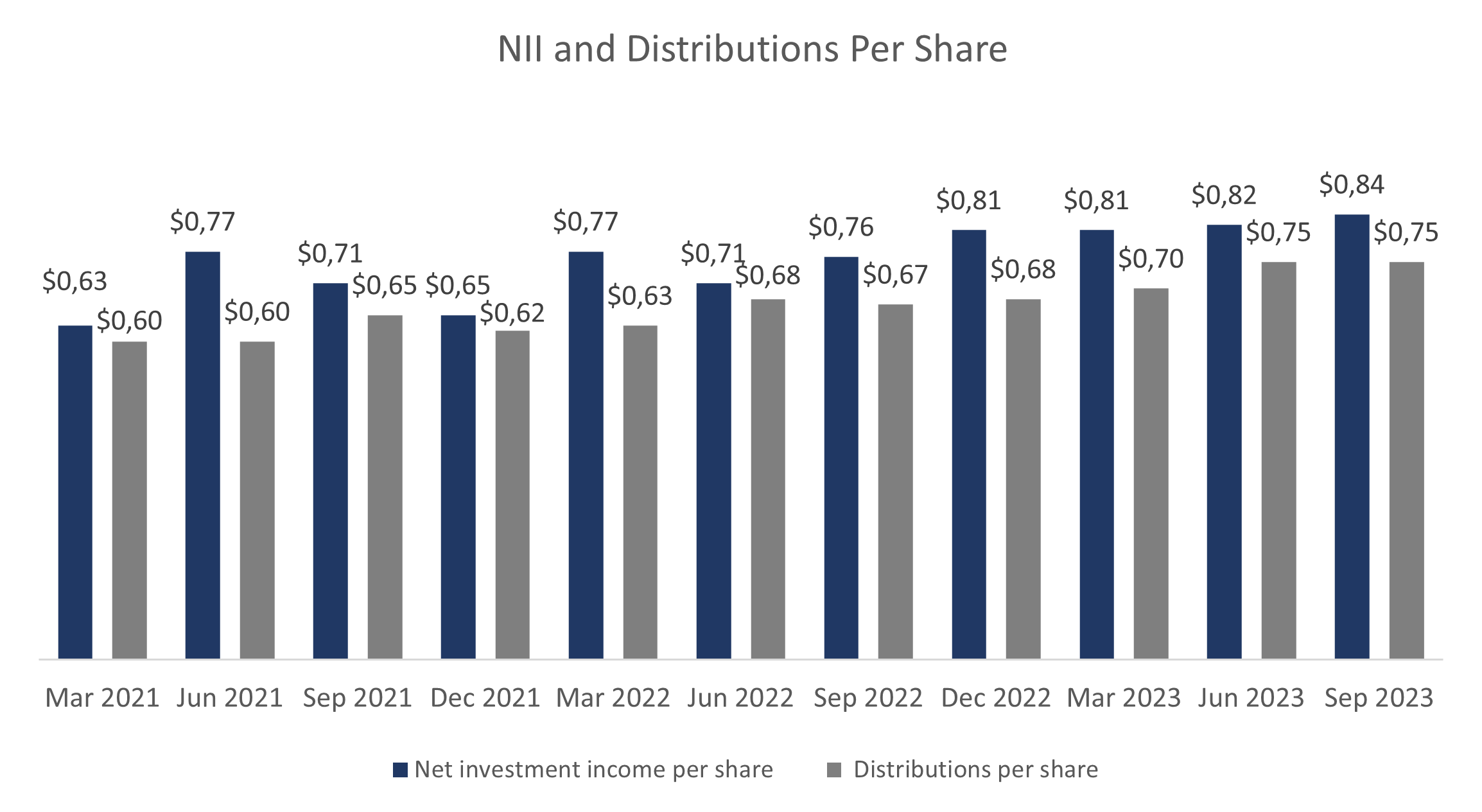

Aktuell bietet FS KKR Capital eine Dividendenrendite, die 11,8% des Nettoinventarwerts entspricht.

Allerdings wird das Unternehmen mit einem Abschlag zum Buchwert gehandelt, was dazu führt, dass die Dividendenrendite der Aktie bei 14,3% liegt.

Nettokapitalerträge und Ausschüttungen pro Aktie; Quelle: Vom Autor zusammengestellt

Finanzkennzahlen von FS KKR Capital

In den vergangenen fünf Jahren verzeichnete FS KKR Capital ein durchschnittliches jährliches Wachstum (CAGR) von 39,7%.

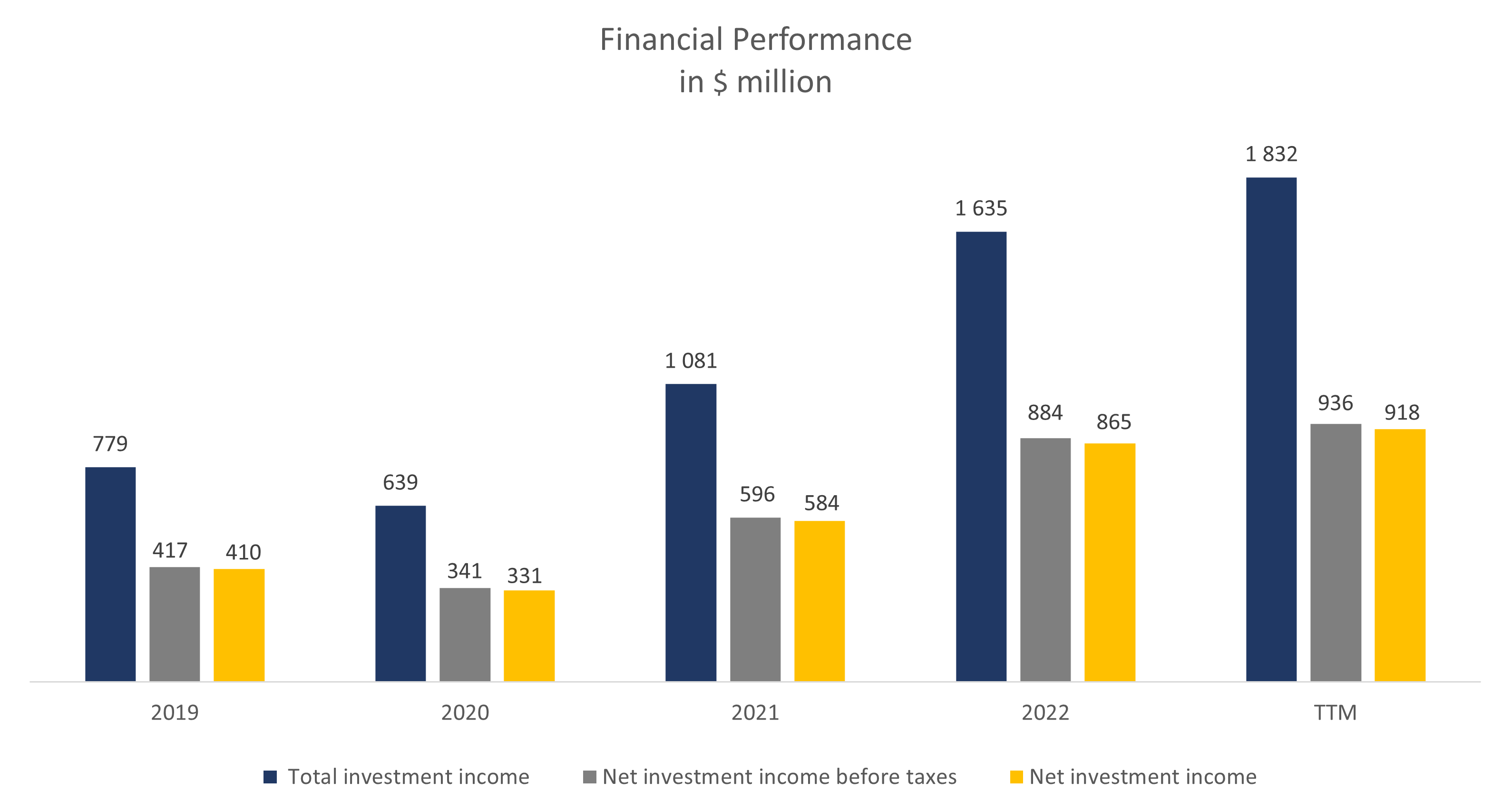

Die Finanzergebnisse des Unternehmens für die letzten 12 Monate (TTM) stellen sich wie folgt dar:

- Die gesamten Kapitalerträge beliefen sich auf 1,83 Milliarden US-Dollar, was einem Anstieg von 12% gegenüber dem Ende des letzten Geschäftsjahres entspricht. Diese Dynamik ist hauptsächlich auf einen Anstieg der Zinserträge aufgrund höherer Kreditzinsen zurückzuführen.

- Die Nettokapitalerträge vor Steuern stiegen um 5,9% von 884 Millionen US-Dollar auf 936 Millionen US-Dollar. Dieses Wachstum ist auf die Dynamik der Zinserträge zurückzuführen.

- Die Nettokapitalerträge beliefen sich auf 918 Millionen US-Dollar gegenüber 865 Millionen US-Dollar im Vorjahr. Die Nettomarge sank leicht von 52,91% auf 50,11%.

Unternehmensfinanzergebnisse Entwicklung; Quelle: Vom Autor zusammengestellt

BDCs, ähnlich wie Geschäftsbanken, generieren ihren Hauptertrag aus der Differenz zwischen den Kosten für geliehenes Kapital und den Erträgen aus ihrem Investmentportfolio.

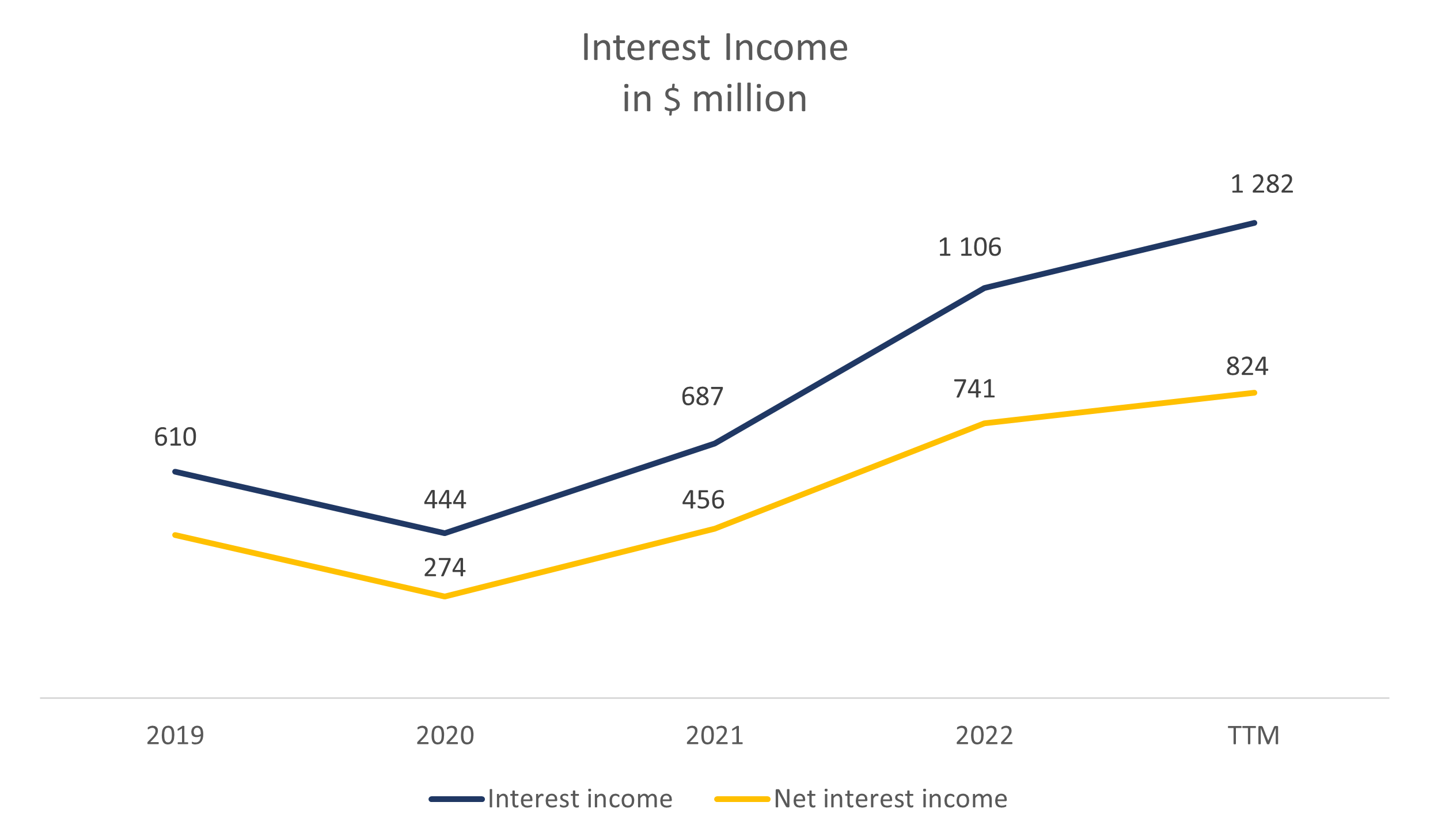

Daher sind die Gesamt- und Nettozinserträge die entscheidenden Messgrößen zur Beurteilung der Effizienz von BDCs.

Beide Kennzahlen zeigen Wachstum:

- Die Gesamtzinserträge für die letzten 12 Monate beliefen sich auf 1,28 Milliarden US-Dollar, im Vergleich zu 1,11 Milliarden US-Dollar im Vorjahr.

- Die Nettozinserträge, die sich aus der Differenz zwischen den Gesamtzinserträgen und den Zinsaufwendungen ergeben, lagen bei 824 Millionen US-Dollar, im Vergleich zu 741 Millionen US-Dollar im Vorjahr.

Zinserträge und Nettozinserträge; Quelle: Vom Autor zusammengestellt

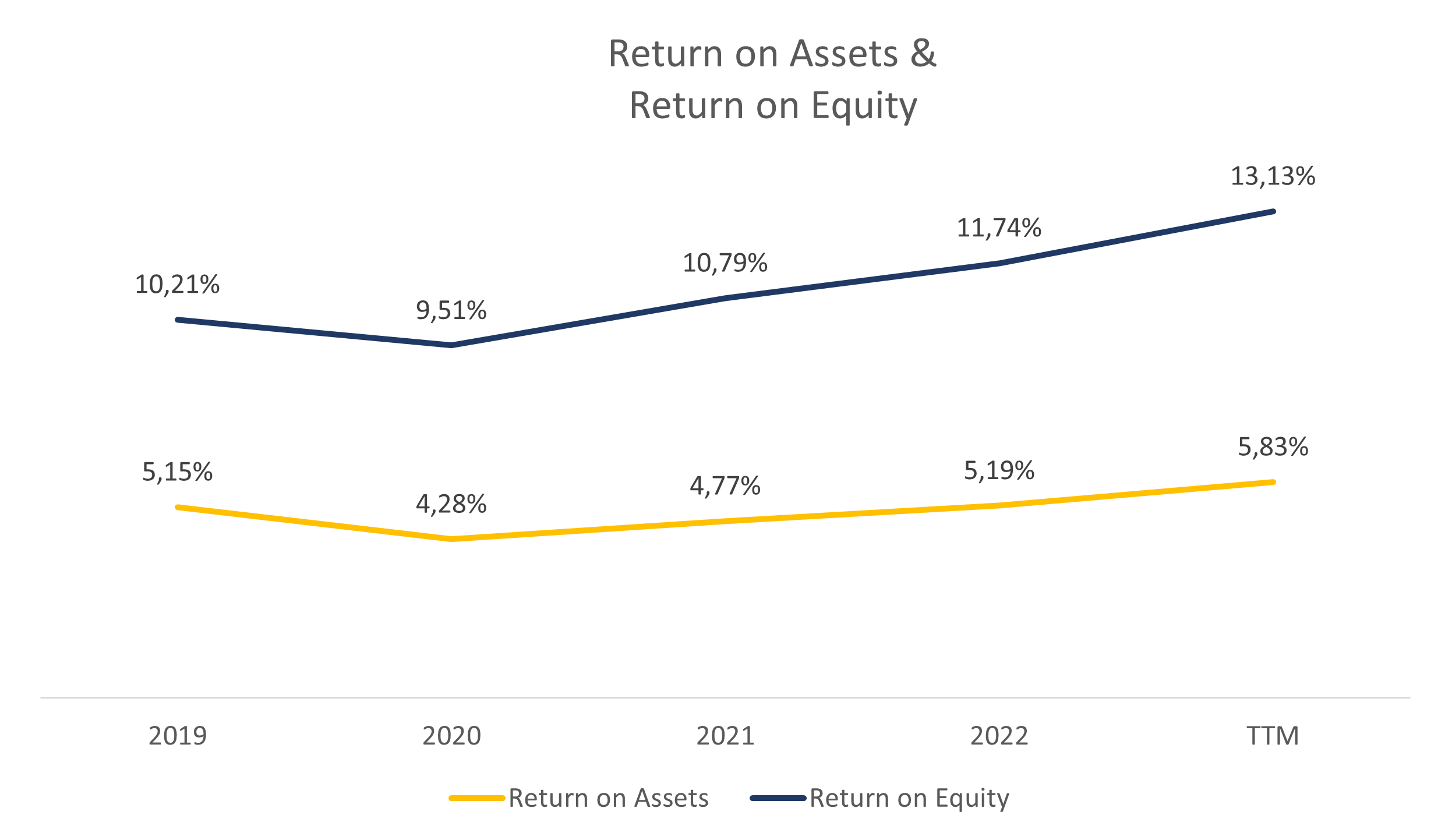

FS KKR Capital erzielt eine solide Gesamtkapitalrendite und eine zweistellige Eigenkapitalrendite:

- Die Gesamtkapitalrendite für die vergangenen zwölf Monate (TTM) betrug 5,83%, im Vergleich zu 5,19% im Vorjahreszeitraum.

- Die Eigenkapitalrendite stieg im selben Zeitraum von 11,74% auf 13,13%.

Gesamtkapitalrendite und Eigenkapitalrendite; Quelle: Vom Autor zusammengestellt

Erfolgsfaktoren für stabile Renditen

Einer der entscheidenden Erfolgsfaktoren für alle BDC-Unternehmen ist die Wahrung einer stabilen Differenz zwischen den Kapitalkosten und der Portfolioertragsrate.

Daher streben alle BDC-Unternehmen danach, Kapital auf die kostengünstigste Weise zu erwerben und die Kosten festzulegen, um eine bestimmte Vorhersagbarkeit der Differenz (des Spreads) zu gewährleisten.

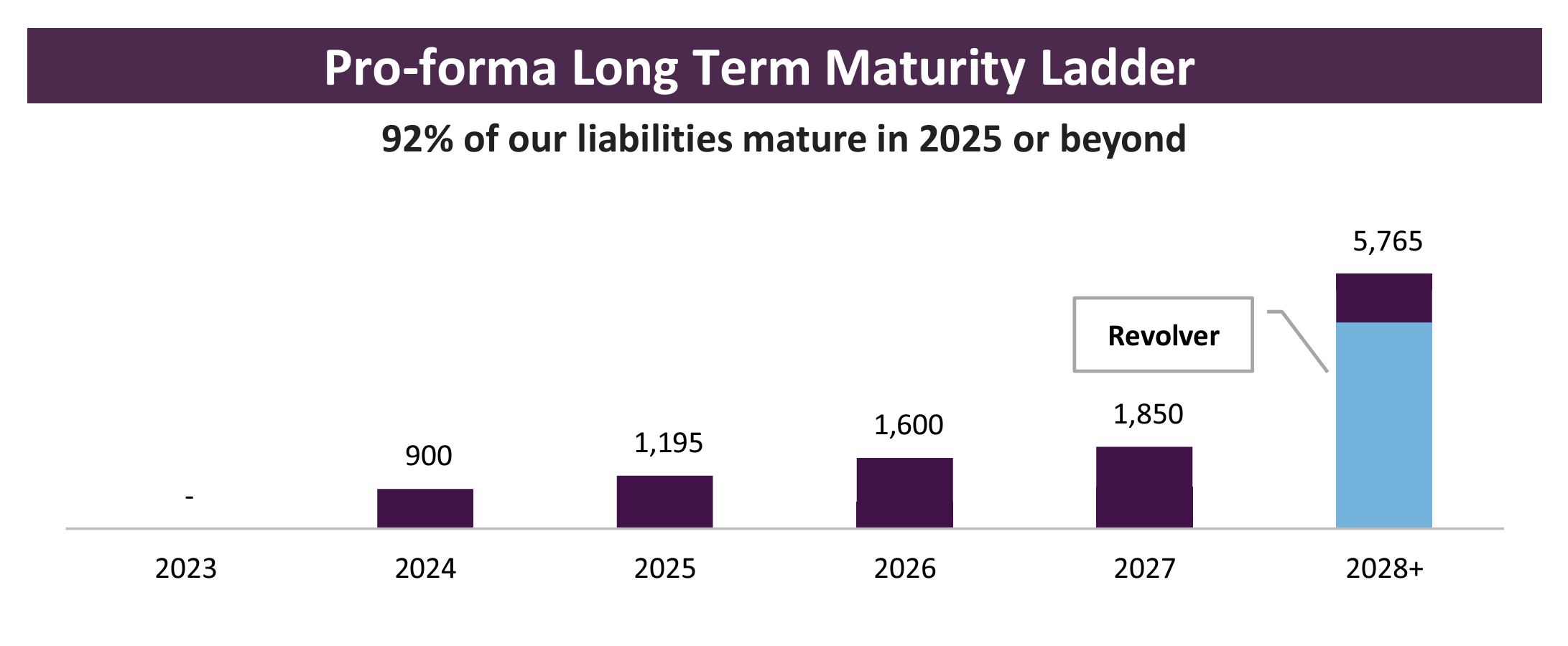

Am 30. September beliefen sich die gewichteten durchschnittlichen Schuldenkosten von FS KKR Capital auf 5,31%, was im Vergleich zu den zweistelligen Portfolioerträgen, die das Unternehmen mit seinen Investitionen erreicht, sehr niedrig ist.

Darüber hinaus werden 92% der Unternehmensschulden erst nach 2025 fällig.

Dies bedeutet, dass FS KKR Capital hohe Differenzen (Spreads) beibehalten und die Notwendigkeit erheblicher Refinanzierungen vermeiden kann, bei denen der aktuelle Marktzinssatz je nach Art der Schulden zwischen 7,5% und 9% liegen würde.

Langfristiger Schuldenfälligkeitsausblick; Quelle: Unternehmenspräsentation

Im Jahr 2023 konnte FS KKR Capital seine Liquidität beträchtlich steigern und seine Bilanz befestigen.

Die liquiden Mittel sind seit dem 1. Quartal 2023 um über 500 Millionen US-Dollar gestiegen und erreichten am Ende des letzten Berichtszeitraums einen Wert von 3,6 Milliarden US-Dollar.

Die Gesamtverschuldung verringerte sich im Jahresvergleich um mehr als 12% von 9,2 Milliarden US-Dollar auf knapp 8 Milliarden US-Dollar.

Das Verhältnis der Schulden zum Eigenkapital ging von 1,19x auf 1,10x zurück, was nur ein minimal höherer Wert ist als bei seinem größten Konkurrenten Ares Capital (1,03x), aber niedriger als bei einem anderen großen Wettbewerber, Blue Owl Capital (1,13x).

FS KKR Capital Aktienbewertung

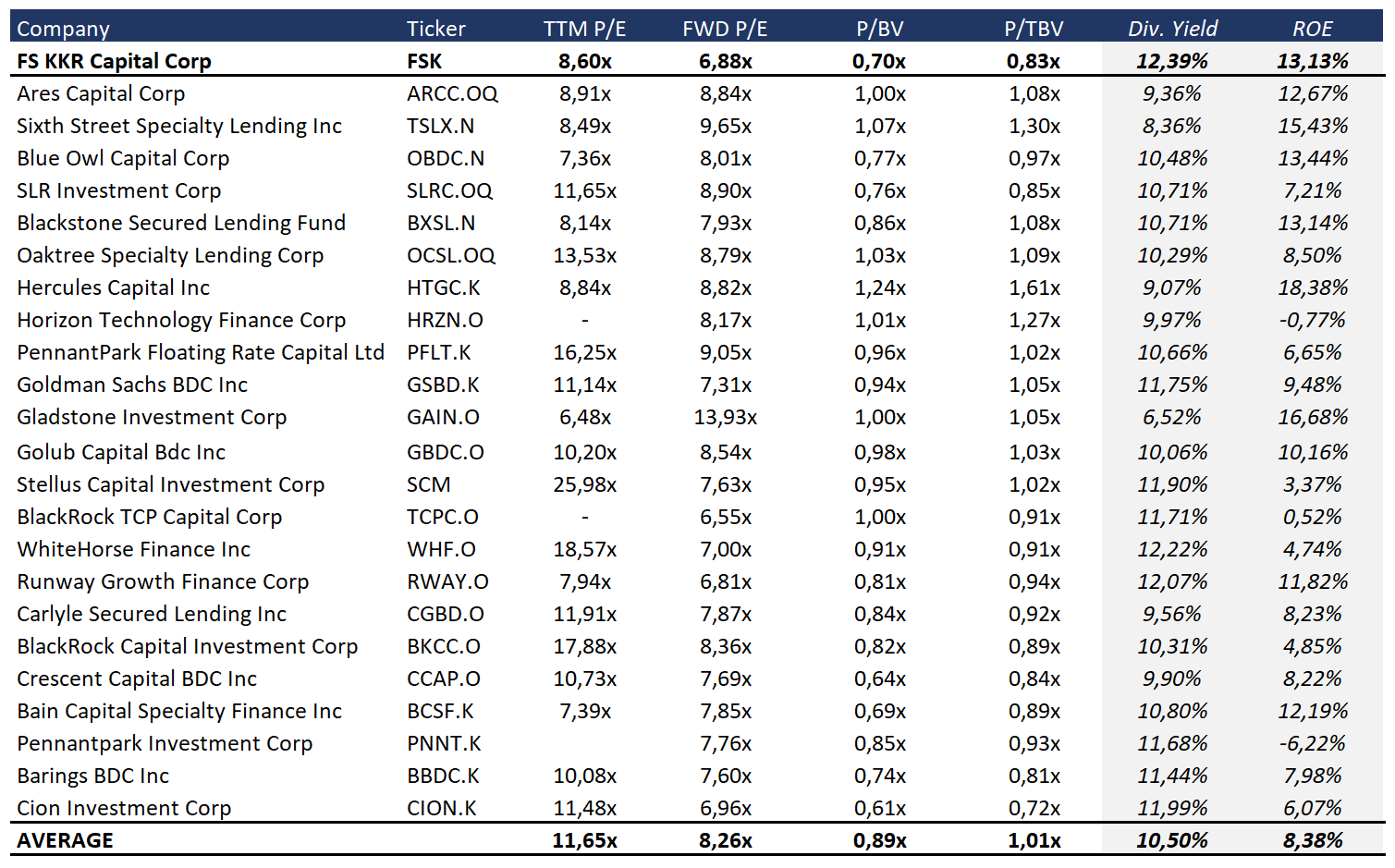

Unsere Vergleichsstichprobe umfasst BDCs, die auf Investitionen in Kredite und Schuldtitel spezialisiert sind.

Trotz der starken Finanzergebnisse, der soliden Dividendenrendite und der hohen Eigenkapitalrendite wird FS KKR Capital im Vergleich zu seinen Konkurrenten mit einem Abschlag gehandelt, der auf den folgenden Multiplikatoren basiert: KGV von 8,60x, FWD KGV von 6,88x, KBV von 0,70x und KBV/TBV von 0,83x.

Es ist bemerkenswert, dass FS KKR Capital trotz einer zweistelligen Eigenkapitalrendite mit einem Abschlag von 30% auf den Buchwert (20% auf das materielle Eigenkapital (Tangible Equity)) gehandelt wird.

Es ist zu beachten, dass die in der folgenden Tabelle angegebene Dividendenrendite keine Sonderzahlungen berücksichtigt.

Vergleichende Bewertung; Quelle: vom Autor zusammengestellt

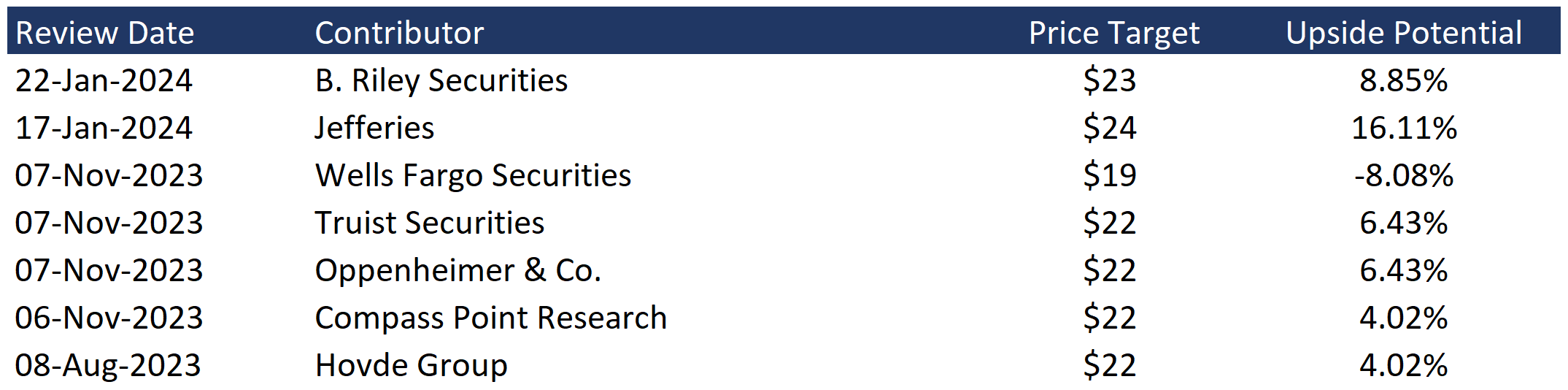

FS KKR Capital Kursziele

Wells Fargo Securities hat unter den Investmentbanken das niedrigste Kursziel für die Aktie festgelegt, nämlich 19,00 US-Dollar pro Aktie.

Im Gegensatz dazu hat Jefferies ein Kursziel von 24,00 US-Dollar für die FSK-Aktie ausgegeben.

Laut der Konsensschätzung der Wall Street beträgt der faire Marktwert (Fair Market Value) der Aktie 22,00 US-Dollar, was ein Kurspotenzial von 6,4% impliziert.

Investmentbanken Kursziele; Quelle: Vom Autor zusammengestellt

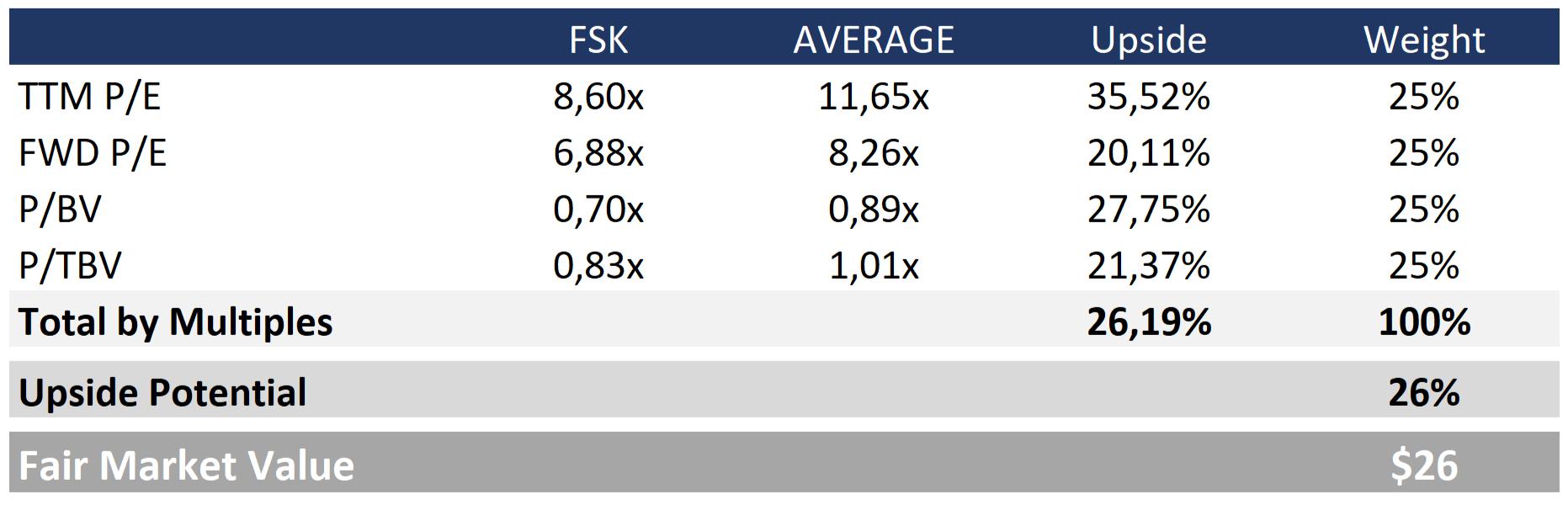

Unser Bewertungsansatz stützt sich auf die durchschnittlichen Branchenmultiplikatoren KGV, FWD KGV, KBV, KBV/TBV.

Der durchschnittliche Multiplikator für das KGV beträgt 11,65x (+35,5% gegenüber dem aktuellen Wert), für das FWD-KGV 8,26x (+20,1%), für das KBV 0,89x (+27,8%) und für das KBV/TBV 1,01x (+21,4%).

Jeder Multiplikator erhält eine Gewichtung von 25%.

Daraus resultiert ein fairer Marktwert der Aktie von 26,00 US-Dollar, was ein Kurspotenzial von 26,5% suggeriert.

Bewertung der FSK-Aktie; Quelle: Vom Autor zusammengestellt

Hauptgefahren

- FS KKR Capital konkurriert mit anderen BDCs, Investmentfonds und traditionellen Geschäftsbanken. Einige Wettbewerber sind deutlich größer und verfügen über erheblich mehr Ressourcen in den Bereichen Finanzen, Technologie und Marketing als FS KKR Capital. Viele Geschäftsbanken haben beispielsweise geringere Kapitalkosten. Ein hoher Wettbewerbsgrad kann das Potenzial eines Unternehmens für langfristiges, nachhaltiges Wachstum begrenzen.

- Während des gesamten geldpolitischen Straffungszyklus sind die Gesamt- und Nettozinserträge von FS KKR Capital kontinuierlich gestiegen, da 89% des Investmentportfolios des Unternehmens aus variabel verzinslichen Schuldtiteln bestehen. Bei einer geldpolitischen Kehrtwende und einer deutlichen Leitzinssenkung könnten die Zinserträge und der Nettogewinn des Unternehmens unter Druck geraten.

- Der Finanzsektor ist stark konjunkturabhängig. Bei einer Verlangsamung des Wachstums oder einem Abrutschen der Wirtschaft in eine Rezession könnte sich die finanzielle Situation der Kreditnehmer erheblich verschlechtern, was sich auf die Finanzergebnisse von FS KKR Capital und den Börsenwert seiner Aktien auswirken würde.

FS KKR Capital Aktie – Interaktiver Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Weitere Trading News

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...