Aktie im Fokus: PayPal – Analysten von Goldman Sachs sehen über 40% Kurspotenzial

Das Unternehmen bietet eine digitale Alternative zu traditionellen Geldtransfermethoden.

PayPal wurde 1998 gegründet und hat seinen Hauptsitz in San José, Kalifornien.

Was ist die Idee?

Trotz der schwachen BIP-Wachstumsdaten glauben die Ökonomen von Goldman Sachs immer noch, dass die US-Wirtschaft in der Lage sein wird, eine Rezession zu vermeiden, während die Konkurrenz mit einem Rückgang in der zweiten Jahreshälfte rechnet.

Die Schätzungen von Goldman Sachs stützen sich auf positive Gewinnprognosen, einen stetigen Rückgang der Inflation und gute Arbeitsmarktdaten. Während die Wirtschaft auf eine sogenannte weiche Landung zusteuert, empfiehlt die Investmentbank, sich auf Value-Aktien mit soliden Bilanzen zu konzentrieren.

Nachstehend finden Sie die Beschreibung einer Investmentidee zu PayPal Holdings.

Warum gefällt uns PayPal Holdings?

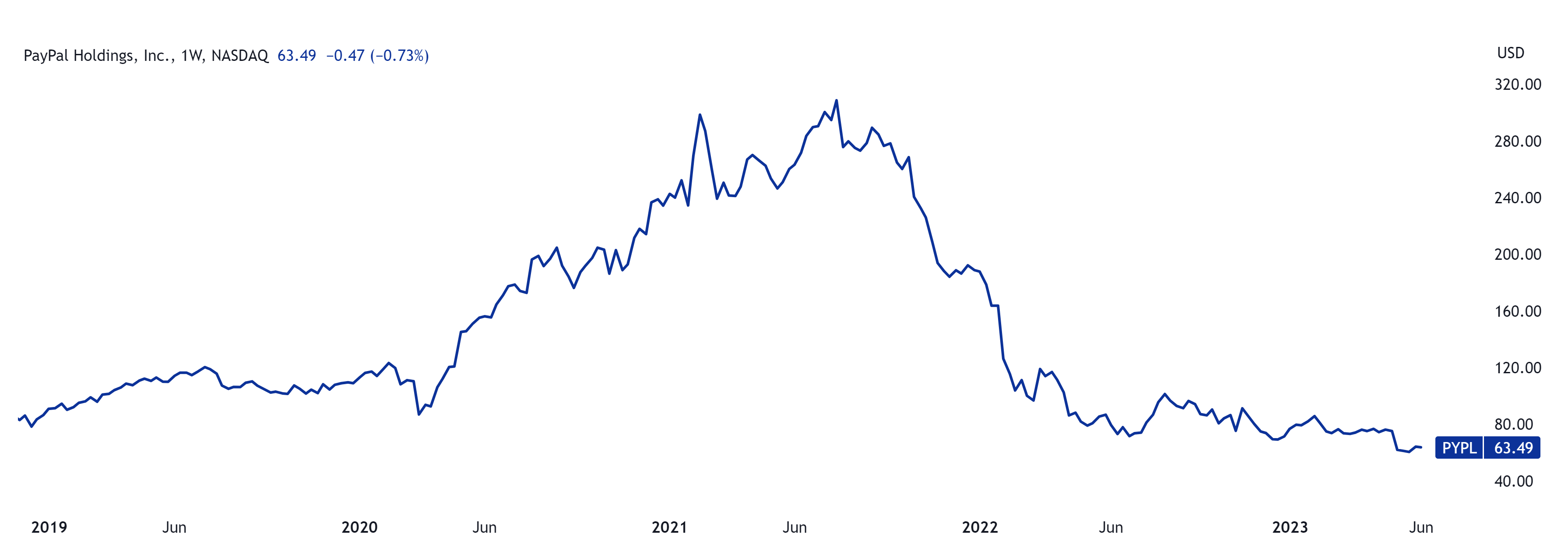

In den vergangenen Jahren hat die Aktie von PayPal enttäuschende Renditen erzielt. Die Aufhebung der Covid-19-Beschränkungen, globale Lieferkettenprobleme, die Verschlechterung der Verbraucherstimmung, die Straffung der Geldpolitik und der Krieg in der Ukraine haben die Finanzlage und das Wachstumspotenzial des Unternehmens belastet.

Auch die Veränderungen in der Unternehmensführung haben das Vertrauen der Anleger nicht gestärkt. Infolgedessen verlor PayPal, einer der größten Marktteilnehmer im Online-Zahlungsverkehr, rund 80% seiner Marktkapitalisierung im Vergleich zu seinen Höchstständen im Jahr 2021.

PayPal-Aktienkurs; Quelle: TradingView

Auf dem Investorentag 2021 gab das Management von PayPal das Ziel aus, die Zahl der aktiven Konten innerhalb von fünf Jahren von 377 Millionen auf 750 Millionen zu erhöhen, d. h. um mehr als 70 Millionen pro Jahr.

Letztendlich gelang es PayPal, im Jahr 2022 nur 9 Millionen neue Kunden zu gewinnen. Im ersten Quartal 2023 sank die Zahl zudem um 2 Millionen.

Die Unfähigkeit des Unternehmens, das Wachstum aufrechtzuerhalten, war der Hauptgrund für den Rückgang des Aktienkurses.

Marktreaktion übertrieben, langfristig solide

Wir sind jedoch der Ansicht, dass der Markt auf die Wachstumsverlangsamung überreagiert hat. PayPal ist ein etabliertes Unternehmen mit einer hohen Marktdurchdringung. Laut Oberlo nutzten im Jahr 2022 8,2% aller Online-Einkäufer weltweit PayPal.

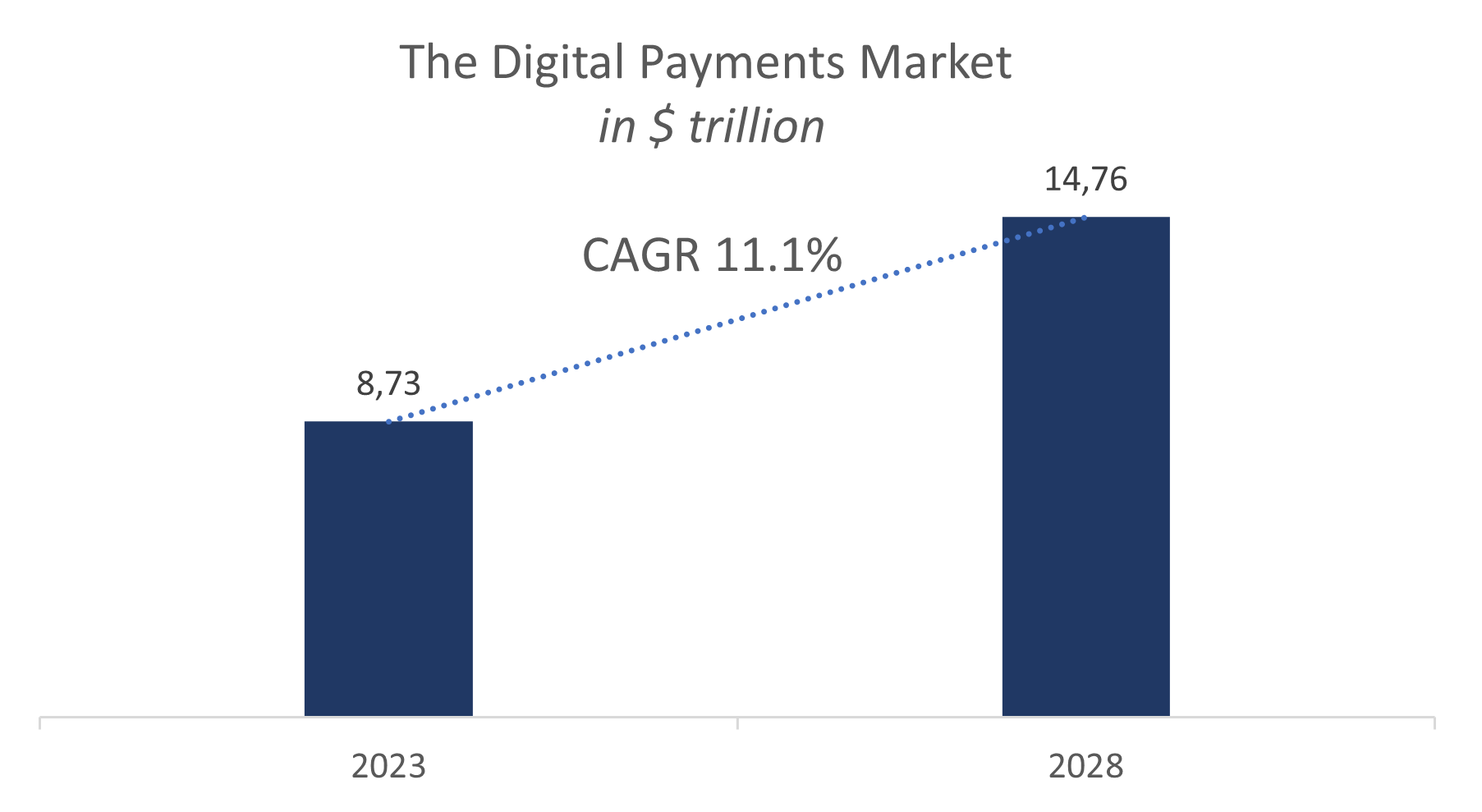

Die langfristigen Aussichten für den Markt für digitale Zahlungen bleiben vielversprechend. Laut Mordor Intelligence wird die Marktgröße von 8,7 Billionen US-Dollar im Jahr 2023 auf 14,8 Billionen US-Dollar im Jahr 2028 ansteigen.

Das bedeutet eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,08% im Prognosezeitraum.

Erwartete Dynamik des Marktes für digitale Zahlungen; Quelle: Zusammenstellung durch den Autor

Mit seiner großen Nutzerbasis, dem Netzwerkeffekt, der Markenstärke und der Unternehmensgröße hat PayPal einen erheblichen Wettbewerbsvorteil. Das Unternehmen hat 433 Millionen aktive Konten und bedient 35 Millionen Händler weltweit.

In den vergangenen 12 Monaten hat das Unternehmen Zahlungen im Wert von 1,39 Billionen US-Dollar abgewickelt, 28 Milliarden US-Dollar an Gebühren- und Provisionseinnahmen und 5,1 Milliarden US-Dollar an freiem Cashflow erwirtschaftet.

PayPal hat aktiv in seine Zukunft investiert. Das Unternehmen besitzt eines der führenden digitalen Wallets, Venmo, und plant die Entwicklung einer weiteren „Super-App“. Diese soll den Nutzern ein komplettes Paket von Handels- und Kommunikationsdiensten bieten.

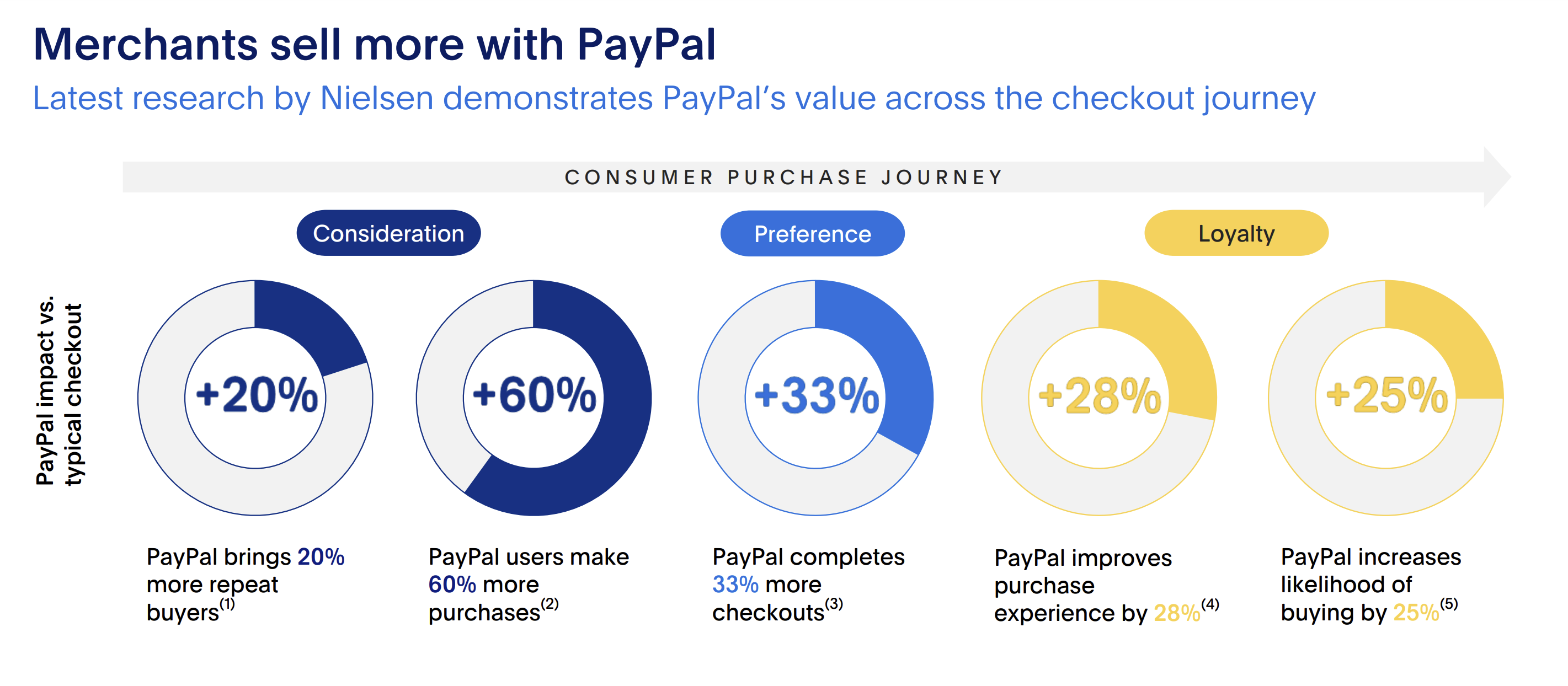

Die Wahrscheinlichkeit, dass PayPal-Kunden einen Kauf tätigen, ist doppelt so hoch, wenn sie das Unternehmenslogo sehen. PayPal hat die Zahl der Neu- und Wiederholungskäufe deutlich erhöht und die Konversionsrate der getätigten Bestellungen verbessert.

Mit anderen Worten: PayPal ist ein unverzichtbares Instrument für jeden Online-Händler.

Einfluss von PayPal auf das Online-Shopping; Quelle: Unternehmenspräsentation

Das Unternehmen ist bestrebt, den Unternehmenswert durch Aktienrückkäufe zu maximieren. Im zweiten Quartal 2022 genehmigte der Vorstand von PayPal ein Rückkaufprogramm in Höhe von 15 Milliarden US-Dollar, von denen nur 4,1 Milliarden US-Dollar ausgegeben wurden.

Mit dem aktuellen Programm kann das Unternehmen also Aktien im Wert von 10,9 Milliarden US-Dollar zurückkaufen, was etwa 15% der aktuellen Marktkapitalisierung von PayPal entspricht.

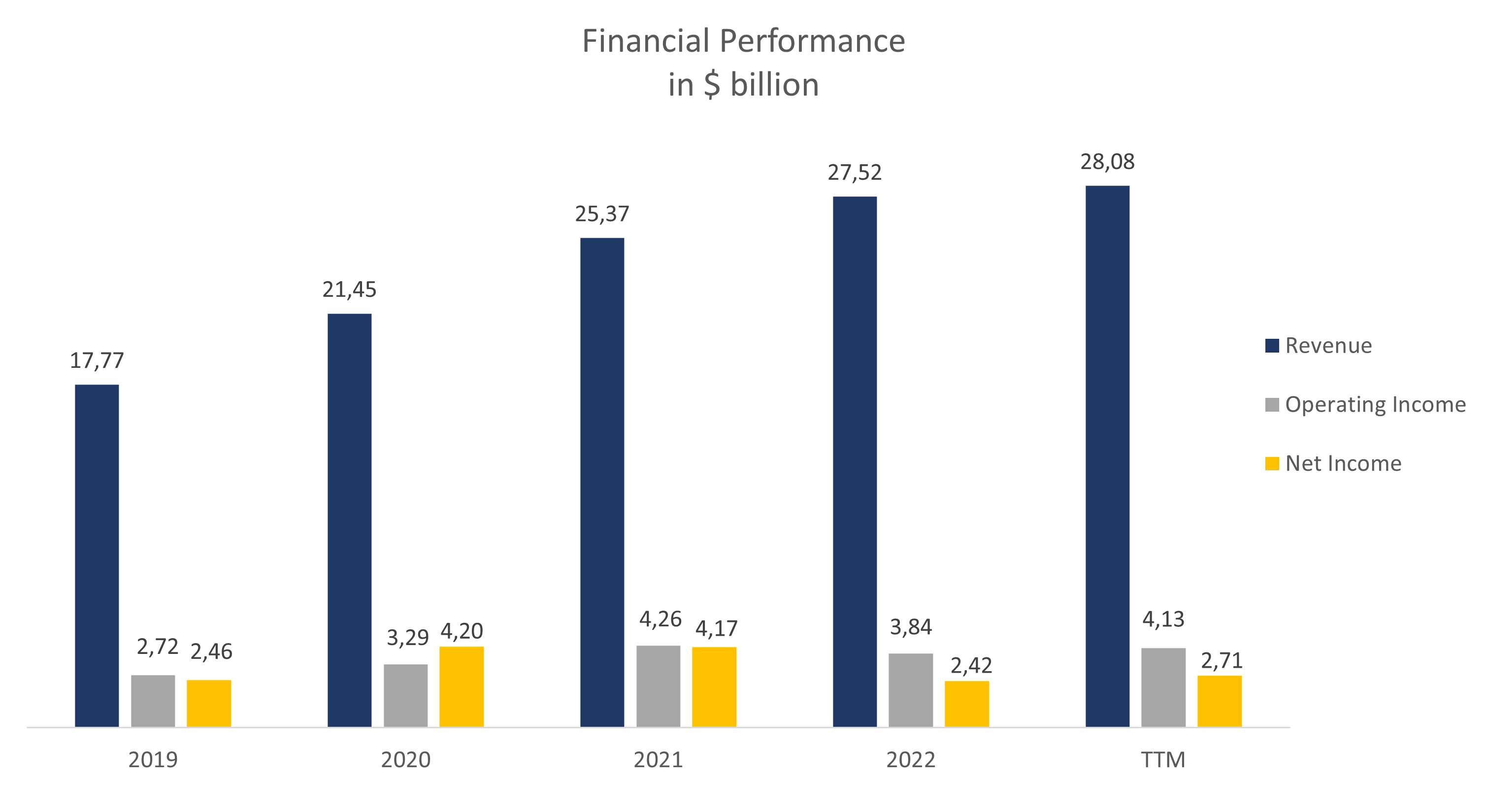

PayPal Finanzergebnisse

Die finanzielle Leistung von PayPal in den letzten 12 Monaten (TTM) lässt sich wie folgt zusammenfassen:

- Der Umsatz betrug 28,08 Milliarden US-Dollar, ein Plus von 2% im Vergleich zum Vorjahr. Der größte Anstieg wurde auf dem wichtigsten Markt des Unternehmens, den USA, beobachtet (+13%).

- Das Betriebsergebnis stieg von 3,84 Milliarden US-Dollar auf 4,13 Milliarden US-Dollar. Die operative Marge erhöhte sich von 13,94% auf 14,69%.

- Der Nettogewinn belief sich auf 2,71 Milliarden US-Dollar gegenüber 2,42 Milliarden US-Dollar am Ende des letzten Jahres. Die Nettomarge stieg von 8,79% auf 9,63%.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung durch den Autor

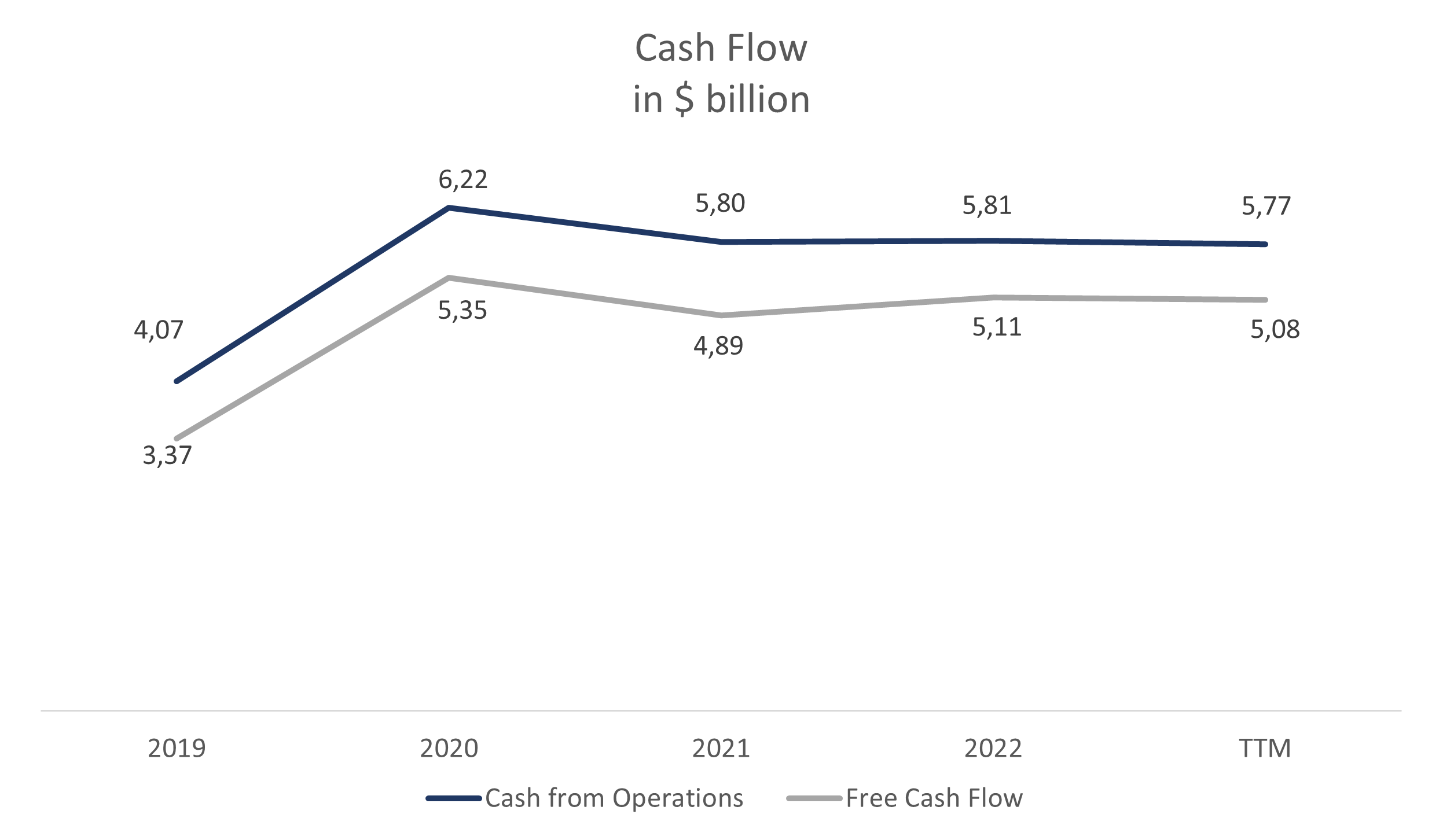

- Der Cashflow aus dem operativen Geschäft ging leicht von 5,81 Milliarden US-Dollar auf 5,77 Milliarden US-Dollar zurück, bedingt durch einen Anstieg des Nettoumlaufvermögens.

- Der freie Cashflow betrug 5,08 Milliarden US-Dollar gegenüber 5,11 Milliarden US-Dollar zum Jahresende 2022.

Cashflow des Unternehmens; Quelle: Zusammenstellung durch den Autor

Diese Strategie zeigt bereits positive Ergebnisse: Das Unternehmen hat in den letzten beiden Quartalen zweimal seine Nettogewinnprognose angehoben.

PayPal verfügt über eine solide Bilanz mit einer Gesamtverschuldung von 10,48 Milliarden US-Dollar, liquiden Mitteln und kurzfristigen Anlagen von 10,66 Milliarden US-Dollar und einer Nettoverschuldung von -179 Millionen US-Dollar.

Bewertung der PayPal Aktie

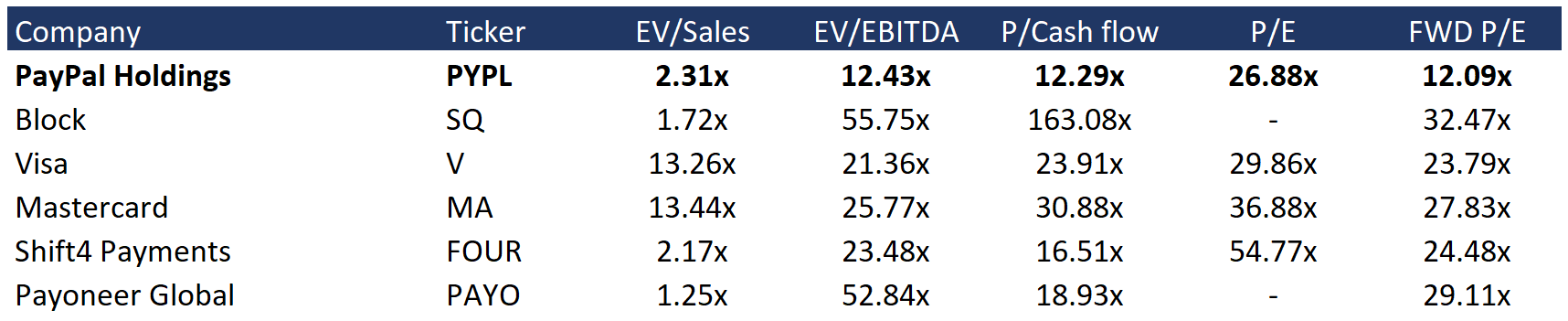

PayPal wird mit einem erheblichen Abschlag zum Branchendurchschnitt gehandelt, der sich aus den folgenden Multiplikatoren ergibt: EV/Umsatz – 2,31x, EV/EBITDA – 12,43x, P/Cashflow – 12,29x, P/E – 26,88x, FWD P/E – 12,09x.

Vergleichbare Bewertung; Quelle: Zusammenstellung durch Autor

PayPal Kursziele

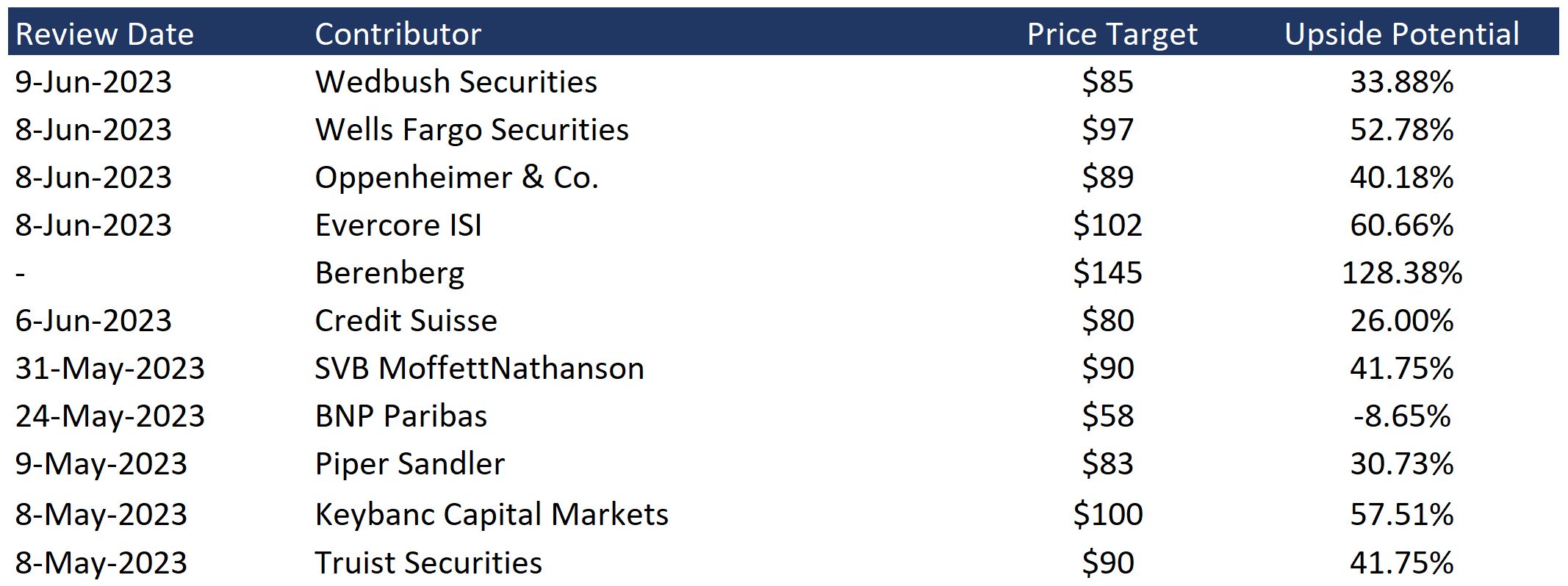

Das von BNP Paribas festgelegte Mindestkursziel liegt bei 58 US-Dollar pro Aktie. Gleichzeitig schätzt Berenberg PYPL auf 145 US-Dollar pro Aktie.

Laut dem Wall Street-Konsens liegt der Fair Value (der faire Marktwert) der Aktie bei 93 US-Dollar, was einem Aufwärtspotenzial von 41,2% entspricht.

Kursziele der Investmentbanken; Quelle: Zusammenstellung durch den Autor

Hauptrisiken

- Die Präsenz auf dem Markt für grenzüberschreitende Geldüberweisungen macht PayPal anfällig für makroökonomische Bedingungen. Eine hohe Inflation, eine restriktive Geldpolitik und eine Verlangsamung des Wirtschaftswachstums – all diese Faktoren bergen Risiken für die Zahlungsaktivität der Menschen und damit auch für die finanzielle Leistungsfähigkeit des Unternehmens.

- Mit der rasant wachsenden Popularität von Fintech-Plattformen hat sich der Wettbewerb auf dem Markt für grenzüberschreitende Geldüberweisungen verschärft. Unternehmen wie Wise, Payoneer und Revolut haben sich eine starke Marktpräsenz erarbeitet und bauen ihre Marktanteile kontinuierlich aus. Der aktuelle Trend bedroht die Position von PayPal.

* Diese Investmentidee wird Ihnen im Rahmen der Zusatzdienstleistung „Investment Research und Finanzanalyse“ gemäß der Lizenz 275/15 zur Verfügung gestellt.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...