Aktie im Fokus: Telekom auf dem Weg zu einem 22-Jahres-Hoch?

Das Ergebnis der Deutschen Telekom für das erste Quartal 2023 war positiv und die wichtigsten Kennzahlen verbesserten sich insgesamt, was auf eine robuste operative und finanzielle Gesundheit des Unternehmens hinweist.

Das Ergebnis übertraf die Erwartungen der Wall Street um 4,32%, während der Umsatz um 0,15% höher ausfiel als erwartet.

Die Trader scheinen generell von den Aussichten des Unternehmens überzeugt zu sein, denn sie stiegen in die Aktie ein und trieben sie in die Nähe ihres 22-Jahres-Hochs.

Wird die Rallye der Deutschen Telekom das vorherrschende Thema für den Rest des Jahres sein?

Deutsche Telekom – Technische Analyse

Die Deutsche Telekom ist seit ihrem Tiefpunkt im ersten Quartal 2020, als die Angst vor einer Pandemie die globalen Aktienmärkte belastete, in der Gunst der Investoren gestiegen.

Der Kursverlauf bildete einen aufsteigenden Kanal, der den Aufwärtstrend bestätigte. Unterstützung und Widerstand wurden bei 19,878 EUR bzw. 23,130 EUR pro Aktie definiert.

Eine Trendwende ist im Gange und die Bullen könnten den Aktienkurs wieder in Richtung des Widerstands führen.

Wenn der Kursanstieg von steigenden Umsätzen begleitet wird, könnte der Kurs den Widerstand erreichen, da das zinsbullische Momentum an Fahrt gewinnt.

Ein Ausbruch über den Widerstand bei hohem Volumen könnte zu einem weiteren Anstieg führen, wobei die 25,985 USD-Marke ins Spiel kommen könnte.

Quelle: TradingView

Deutsche Telekom – Fundamentalanalyse

Die Deutsche Telekom erhöht ihre Beteiligung an T-Mobile in den USA auf eine Mehrheitsbeteiligung von 50,2% bis zum 31. März 2023. T-Mobile U.S. hat einen Marktanteil von 24% bei den Mobilfunkanschlüssen in den USA.

Mit 1,3 Mio. Neukunden im Quartal wurden in den USA mehr Kunden gewonnen als in jeder anderen Region.

Die Zahl der Postpaid-Kunden stieg im Vergleich zum Vorjahresquartal um 5,8%, die Zahl der Prepaid-Kunden um 1,3%.

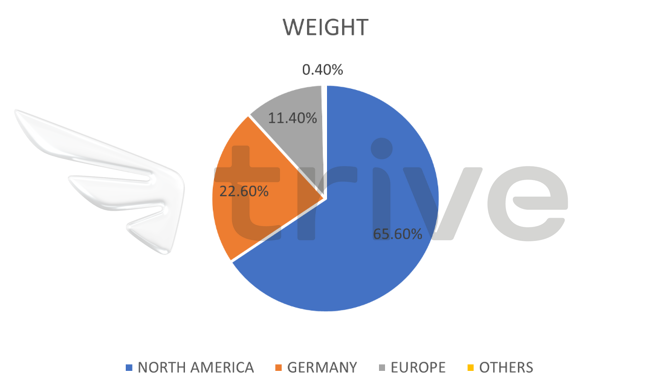

Wie aus der obigen Grafik hervorgeht, trägt Nordamerika mit einem Anteil von 65,60% den größten Teil zum Umsatz der Gruppe bei. Deutschland und Europa folgen mit 22,60% bzw. 11,40% des Konzernumsatzes.

Die USA sind nach wie vor ein wichtiger Markt für die Deutsche Telekom und werden es voraussichtlich auch in den kommenden Jahren bleiben.

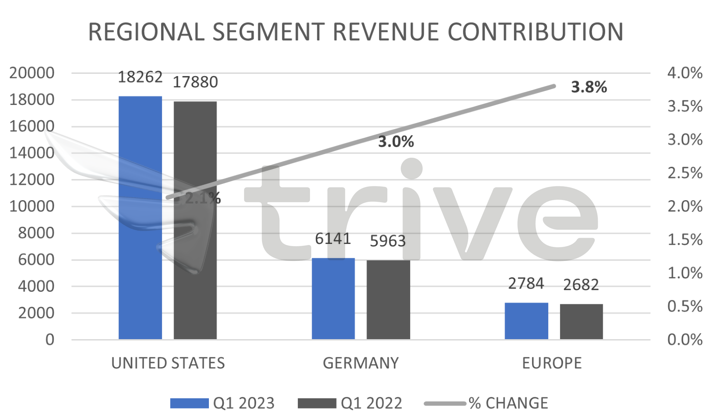

Der Umsatz in den USA stieg im Jahresvergleich um 2,1% auf 18,3 Mrd. EUR, was im Wesentlichen auf Wechselkurseffekte zurückzuführen ist. Der USD wurde durch den steilsten Zinserhöhungszyklus seit Jahrzehnten gestärkt, was zu einer positiven Entwicklung auf amerikanischem Boden führte.

Organisch ging der Umsatz jedoch um 2,3% zurück, was auf geringere Umsätze mit Endgeräten zurückzuführen ist, die teilweise durch höhere Serviceumsätze kompensiert wurden.

Der Umsatz in Europa entwickelte sich mit einem Plus von 3,8% im Vergleich zum Vorjahr am besten von allen Regionen.

Haupttreiber des Umsatzwachstums in Europa waren die gestiegenen margenstarken Service-Umsätze im Mobilfunkgeschäft.

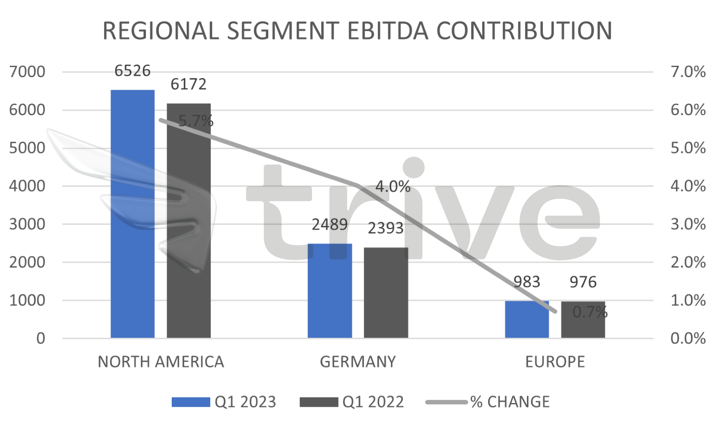

Das nordamerikanische Geschäftssegment ist das profitabelste aller Regionen und trägt den größten Anteil zum EBITDA des Konzerns bei. Es ist aber nicht nur das profitabelste, sondern auch das leistungsstärkste Segment mit einem EBITDA-Wachstum von 5,70% im Vergleich zum Vorjahresquartal.

Mit einem Wachstum von 4,00 Prozent auf 2,5 Mrd. EUR liegt Deutschland beim EBITDA-Wachstum an zweiter Stelle hinter den USA.

Der Ertrag aus dem Verkauf verbesserte den Verschuldungsgrad der Deutschen Telekom, da die Netto-Finanzverbindlichkeiten um 5,2% auf 93 Mrd. EUR zurückgingen. Der Debt/Equity Ratio (ex Lease) sank damit von 2,6x auf 2,3x per Ende März 2023.

Nach Diskontierung der zukünftigen Cash Flows wurde der Aktienkurs der Deutschen Telekom auf 23,23 EUR je Aktie hergeleitet, was ein Kurspotenzial von 6,41% lässt, falls der Markt einen höheren Aktienkurs bietet.

Quelle: Koyfin

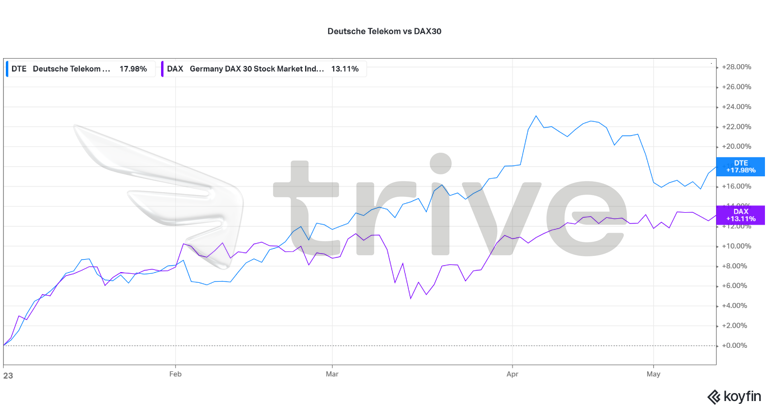

Die Deutsche Telekom hat sich deutlich besser entwickelt als der deutsche Gesamtmarktindex DAX40.

Dies könnte darauf hindeuten, dass der Markt mehr Vertrauen in die Geschäftstätigkeit und die finanziellen Aussichten des Unternehmens hat, was sich positiv auf den Aktienkurs auswirkt, da die Investoren in Scharen in die Aktie einsteigen.

Deutsche Telekom – Zusammenfassung

Das Unternehmen hat seinen Ausblick für 2023 angehoben und erwartet einen Anstieg des bereinigten EBITDA um 4% und des freien Cashflows um 40%.

Unter der Voraussetzung, dass sich die positive Entwicklung der Deutschen Telekom im ersten Quartal auch in den kommenden Quartalen fortsetzt, ist ein fairer Wert von 23,23 EUR je Aktie erreichbar.

Disclaimer & Risikohinweis

61,0% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Der Wert der Investitionen kann sowohl steigen als auch sinken.

Themen im Artikel

Infos über Trive

- Online Broker

- CFD Broker

Das Handelsangebot von Trive umfasst den Handel mit Aktien, ETFs sowie den Handel mit Produkten mit Hebelwirkung auf Aktien, Indizes, Rohstoffe und Devisen. Abhängig vom gewählten Kontomodell (Classic, Prime, Prime Plus) erfolgt die Abrechnung entweder über den Spread (mit Markup und ohne Komm...

Trive News

Die aktuellen Daten aus Deutschland zeigen eine Wirtschaft, die kaum vorankommt. Die Industrie bleibt schwach, die Stimmung in den Unternehmen sinkt und der Dienstleistungssektor verliert an Schwung. Gleichzeitig bleibt die Inflation bei Dienstleistungen ungewöhnlich hoch. Arbeitsmarkt: Stabil, aber auf hohem Niveau Die Arbeitslosenquote liegt im November weiterhin bei 6,3%. Der Wert ist seit 2020…

Die Investitionen in Australien sind im dritten Quartal 2025 stark gestiegen. Das Plus von 6,4 Prozent liegt klar über den erwarteten 0,5 Prozent und ist der höchste Wert seit mehr als vier Jahren. Davon profitiert auch der australische Dollar. Gründe für den Anstieg Der deutliche Zuwachs zeigt mehr Vertrauen der Unternehmen. Die sinkende Inflation…

Der Dezember beginnt mit deutlichen Verlusten im Kryptomarkt. Am 1. Dezember 2025 kam es zu einem schnellen Rückgang. Ein kontrollierter Flash Crash setzte ein. Bitcoin, Ethereum und viele große Altcoins fielen in wenigen Stunden unter wichtige Unterstützungen. Warum der starke Rückgang im Kryptomarkt nicht überraschend kam Die erhöhte Volatilität der letzten Wochen deutete auf…

Der Schweizer Franken hat seinen Aufwertungskurs fortgesetzt und notiert im Bereich von 1,26 pro US-Dollar. Ein Niveau, das ihn den Höchstständen von 2011 näherbringt. Die eidgenössische Währung zählt damit zu den stärksten Performance-Währungen 2025. Politische, makroökonomische und marktbezogene Faktoren wirken gleichzeitig unterstützend und stärken die Nachfrage nach sicheren Häfen. Auswirkungen des neuen Zollabkommens mit…

Weitere Trading News

Aktie im Fokus: Deutsche Telekom charttechnisch mit über 30% Kurspotenzial – auch die Analysten sehen noch höhere Kursziele

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Goldpreis wieder klar über 5.000 USD – Chinas Notenbank baut Goldreserven aus

Der Preis für eine Feinunze Gold kam am Donnerstag kräftiger unter Druck. Das Tagestief lag bei 4.878,50 US-Dollar.Doch davon konnte sich der Goldpreis schnell erholen....

Japan mit expansiver Fiskalpolitik – Nikkei mit neuem Allzeithoch und 7% Wochengewinn

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch...

Kupfer zwischen Engpass und Lageraufbau

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber...

DAX stabilisiert sich unter 25.000 Punkten – US-Inflation schwächer als erwartet

Leicht schwächer als erwartet gestiegene Preise in den USA im Januar haben die nervösen Gemüter der Investoren zum Wochenschluss wieder etwas beruhigt. Mit den heute...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB startet pünktlich zum Valentinstag erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Vom 14. Februar...

Aktie im Fokus: Fielmann – gelingt der Durchbruch?

Die Aktie der Fielmann Group (WKN: 577220) war vom im Oktober 2022 bei 27,56 EUR markierten Dekadentief bis auf ein im Juli vergangenen Jahres bei...

Zeitenwende: Aktien-Booster für die Rente

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst...

Aktie im Fokus: Fraport – Analysten on Jefferies sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 11. November 2025 via Xetra auf einem Zwischenhoch von 81,35 Euro. Seitdem korrigierte die Aktie...

DAX scheitert erneut an der 25 000er-Marke – US-Verbraucherpreise im Fokus

Die gestern veröffentlichten schwachen US-Arbeitsmarktdaten und Zahlen zu den Verkäufen bestehender Häuser zeigen eine erkennbare Abkühlung der amerikanischen Wirtschaft an. Die Zahlen vom Immobilienmarkt erreichten...

DAX Morgenanalyse: Heidelberg Materials stürzt ab – EU-Emissionen belasten Aktie

Der Xetra-DAX beendete den Donnerstag, den 12. Februar 2026 mit einem minimalen Kursverlust von 0,01 Prozent und 24.852,69 Punkten. Das Handelsvolumen via Xetra betrug rund...

DAX dreht nach Rekordjagd ins Minus

Das war nichts für schwache Nerven am gestrigen Donnerstag. Der deutsche Leitindex legte zunächst einen fulminanten Start hin und kletterte am Vormittag, beflügelt von starken...

ETF auf ein diversifiziertes Portfolio großer japanischer Unternehmen

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang...

Aktie im Fokus: Thyssenkrupp Nucera – Analysten der RBC sehen rund 60% Kurspotenzial

Die im Prime All Share Performance Index enthaltene Aktie des Konzerns ThyssenKrupp Nucera notierte am 07. Oktober 2025 via Xetra auf einem Zwischenhoch von 11,90...

Aktie im Fokus: Deutsche Telekom – SMA 200 im Fokus und Anzeichen für bullishe Fortsetzung

Die Aktie der Deutschen Telekom (WKN: 555750) etablierte ausgehend vom im März 2020 bei 10,41 EUR markierten 6-Jahres-Tief einen langfristigen Aufwärtstrend. Nach dem Markieren eines...

Welche Kontomodelle eignen sich für Paare?

Gemeinsame Miete, Urlaube oder der Wocheneinkauf – wer als Paar zusammenlebt, steht früher oder später vor der Frage: Wie regeln wir unsere Finanzen? Einzelkonto, Gemeinschaftskonto...

Deutsche Börse Group erzielt Rekordergebnis im Geschäftsjahr 2025

Im Geschäftsjahr 2025 erzielte die Deutsche Börse Group die höchsten Nettoerlöse, das höchste EBITDA, den höchsten Jahresüberschuss sowie das höchste Ergebnis je Aktie in ihrer...

Aktie im Fokus: Nemetschek – Analysten von Berenberg sehen über 80% Kurspotenzial

Die im MDAX und TecDAX enthaltene Aktie des Konzerns Nemetschek notierte am 26. Januar 2026 via Xetra auf einem Zwischenhoch von 83,00 Euro. Seitdem korrigierte...

Aktie im Fokus: Porsche testet Key-Support – kommt jetzt die Trendwende?

Die seit September 2022 an der Börse notierte Vorzugs-Aktie des Sportwagenbauers Porsche (WKN: PAG911) war ausgehend vom wenige Tage nach dem IPO verzeichneten Tief bei...