Aktienanlage: Alles auf einmal oder Einstieg in Raten?

Haus- oder Firmenverkauf, Erbschaft, Abfindung, fällige Lebensversicherung oder Lottogewinn – kommt es zu einem größeren Geldzufluss, der in eine langfristig lukrative Aktienanlage fließen soll, stehen viele vor einem Dilemma: Alles auf einmal investieren oder doch lieber zeitlich gestreckt?

Das Wichtigste in Kürze

- „Lieber scheibchenweise investieren oder alles auf einen Schlag?“: eine oft gestellte Frage, wenn es um die Anlage eines größeren Geldbetrages geht.

- Die Studienlage hierzu ist recht eindeutig: Die Daten zeigen die Überlegenheit der Einmalanlage.

- Allerdings birgt eine Einmalanlage emotionale Herausforderungen, die man nicht unterschätzen sollte

Die Statistik spricht eine eindeutige Sprache

Die wichtigsten Ergebnisse, die übrigens frühere Studien zu diesem Thema bestätigen, möchten wir Ihnen nachfolgend gern vorstellen.

Konkret wurden zwei Anlagestrategien miteinander verglichen: die Einmalanlage, bei der der gesamte Betrag sofort investiert wird, und eine spezielle Ratenanlage, bei der das zur Verfügung stehende Kapital gleichmäßig über 24 Monate verteilt jeden Monat angelegt wird.

Beide Strategien investieren exemplarisch in den globalen Aktienindex MSCI ACWI („Morgan Stanley Capital International All Country World Index“), der rund 2.650 Aktien aus Industrie- und Schwellenländern beinhaltet.

Die Studie umfasst den Zeitraum vom 31.12.1971 bis Ende August 2024, also über 50 Jahre.

Analysiert wurden die Wertentwicklungen in insgesamt 609 jeweils monatlich startenden, rollierenden Zwei-Jahres-Zeiträumen.

Dabei wurden zwei Einstiegsvarianten miteinander verglichen:

- Ein Investor legt zu Beginn des jeweiligen Zeitraums die komplette Summe auf einmal an.

- Die Gesamtsumme wird in 24 gleiche Raten aufgeteilt und innerhalb von zwei Jahren Monat für Monat angelegt.

Das dabei zwischenzeitlich vorgehaltene Kapital wird zu marktüblichen Tagesgeld-Konditionen verzinst.

Betrachtet wurden immer nur die jeweiligen Ergebnisse nach zwei Jahren.

Die wichtigsten Erkenntnisse der Studie

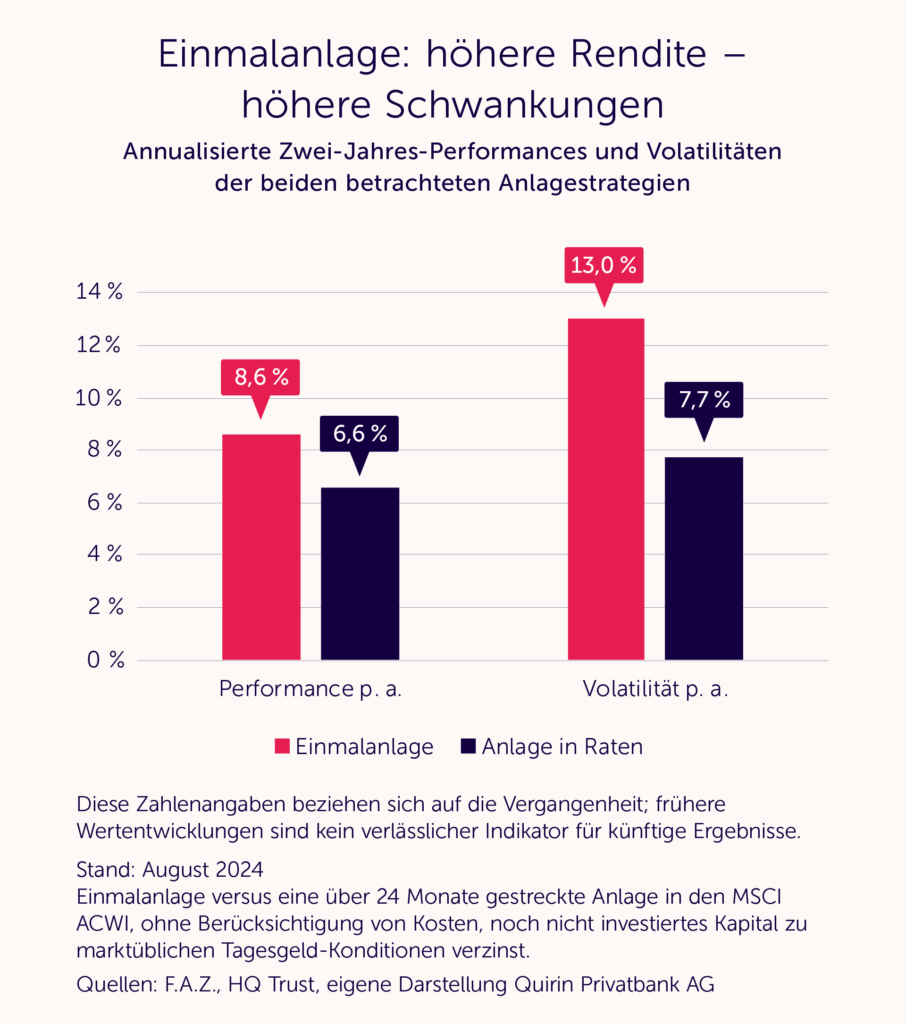

- Über den Gesamtzeitraum betrachtet, hätte die Einmalanlage in rund zwei Dritteln aller Fälle die bessere Zwei-Jahres-Performance erzielt.

- Sie wäre dabei im Schnitt auf eine Rendite von 8,6% pro Jahr gekommen, mit der Anlage in Raten wären dagegen „nur“ 6,6% p. a. erzielt worden.

- Allerdings hätte man dabei aufgrund einer relativ geringen Volatilität von nur 7,7% p. a. wahrscheinlich deutlich ruhiger geschlafen, denn bei den Einmalanlagen lagen die Schwankungen mit 13% p. a. spürbar höher.

Die erhöhte Volatilität der Einmalanlage deutet bereits darauf hin, dass ihre bessere Durchschnittsperformance breiter gestreut war.

Wie breit, zeigen die Häufigkeiten der einzelnen annualisierten Zwei-Jahres-Renditen, die nachfolgend dargestellt sind.

![]()

Es wird deutlich, dass bei zeitlich gestreckter Anlage die eher durchschnittlichen Wertentwicklungen (z. B. 5 bis 10% p. a.) häufiger aufgetreten sind, während die Einmalanlage bei den guten bis sehr guten Ergebnissen (10 bis 15% p. a. bis hin zu über 30% p. a.) die Nase vorne hatte.

Bei den eher enttäuschenden Ergebnissen halten sich Einmalanlage und gestreckte Anlage – von einer Ausnahme abgesehen – tendenziell die Waage.

In der Mehrzahl der Fälle (rund 67 %) hat man in der Vergangenheit Rendite liegen lassen, wenn man nicht sofort mit dem gesamten zur Verfügung stehenden Betrag eingestiegen ist. Das Renditeplus wurde allerdings mit einer breiteren Streuung der Anlageergebnisse und damit vielleicht auch mehr Anlagestress erkauft.

Psychologie der Ratenanlage: Sicherheit vs. Renditefalle

Daher neigen viele Menschen eher zu einer ratierlichen Investition.

Der psychologische Vorteil dabei: Sie fühlen sich schlichtweg sicherer und wohler (gerade, wenn es um vergleichsweise große Beträge geht), wenn sie nicht sofort alles auf einmal investieren und die Gewissheit haben, günstiger nachkaufen zu können – falls die Kurse doch noch mal kräftiger fallen sollten.

Das beruhigt und mindert die Angst vor Verlusten.

Denn Studien aus der Verhaltensforschung („Behavioral Finance“) haben ergeben, dass uns Verluste weit mehr schmerzen, als wir uns über Gewinne freuen können.

Dieser (vordergründige) Vorteil hat aber auch seine Tücken: Gefühlt ist nämlich nie der richtige Zeitpunkt zum Einstieg.

Gründe zum Aufschieben finden sich immer – gerade auch beim Investieren in Raten: Mal sind die Kurse zwar niedrig, die Gefahren für einen Einstieg werden aber als noch zu groß empfunden, oder die Kurse sind schon so weit oben, dass man einen baldigen Absturz fürchtet.

Als Konsequenz kommt es in der Anlagepraxis immer wieder vor, dass nach einer Erstanlage die Nachfolgeinvestments aus emotionalen Gründen immer weiter aufgeschoben werden und es zur ja auch in anderen Lebensbereichen gefürchteten „Aufschieberitis“ kommt – mit allen negativen Folgen für die Langfrist-Rendite.

Da unseres Erachtens die Weltwirtschaft auch zukünftig weiter wachsen wird (und in der Folge auch die Unternehmensgewinne), werden die Aktienmärkte – unterbrochen von zwischenzeitlichen Korrekturen – auch in Zukunft weiter nach oben tendieren.

Daher gehen wir davon aus, dass die Ergebnisse der HQ-Trust-Studie mehr als nur eine Momentaufnahme sind und auch weiterhin ihre Gültigkeit haben werden.

Wenn dem zu große psychologische Hemmnisse entgegenstehen, ist auch gegen eine Aufteilung der Gesamtsumme in drei bis vier Tranchen nichts einzuwenden.

Dann sollten aber die entsprechenden Anlagezeitpunkte unbedingt fest terminiert werden. Ansonsten ist man – entgegen allen wissenschaftlichen Erkenntnissen – doch wieder versucht, die besten Einstiegszeitpunkte abpassen zu wollen, und gerät damit in die Fallstricke des sogenannten Market-Timings.

Dass das letztlich aber nicht funktioniert und unter Umständen sogar großen Schaden anrichten kann, hat die Finanzmarktforschung zweifelsfrei erwiesen.

Fazit

- Anlegerinnen und Anleger stehen oft vor der Frage, ob sie einen größeren Geldbetrag sofort oder lieber in Raten am Aktienmarkt investieren sollten.

- Studienergebnisse zeigen: Einmalanlegerinnen und -anleger erzielen im Schnitt mehr Rendite, müssen dafür allerdings höhere Schwankungen in Kauf nehmen.

- Unser klarer Ratschlag nach Abwägung aller aufgeführten Aspekte: Der richtige Zeitpunkt einzusteigen ist immer jetzt, und zwar mit der kompletten Summe. Die Zeit, nicht der Zeitpunkt ist maßgeblich für den Anlageerfolg.

- Auch wenn wir die sofortige Einmalanlage präferieren: Auch eine Aufteilung in einige Teilbeträge ist akzeptabel, wenn es gelingt, durch eine klare Vorab-Festlegung der Anlagezeitpunkte die Fallstricke des Market-Timings zu vermeiden.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Weitere Trading News

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...