Anpassung der strategischen CIO-View-Prognosen

DWS Investments: Wie und wann wird die größte globale Gesundheits- und Wirtschaftskrise seit dem zweiten Weltkrieg enden? Seit ihrem Beginn sind bereits drei Monate vergangen und wir müssen nüchtern feststellen: Wir wissen es immer noch nicht.

Nach unserer letzten Ad-hoc-Strategiesitzung können wir jedoch einige fundierte Vermutungen anstellen, die sich aus der intensiven Arbeit unserer Investmentplattform mit diesem Thema in den letzten Wochen ergeben haben.

In unserem Baisszenario erwarten wir, dass sich in den kommenden Monaten erste Anzeichen für eine Stabilisierung zeigen sollten, obwohl es wohl eine Weile dauern könnte, bis die Weltwirtschaft wieder auf den Beinen ist. Die meisten Länder befinden sich bereits in einer scharfen Rezession.

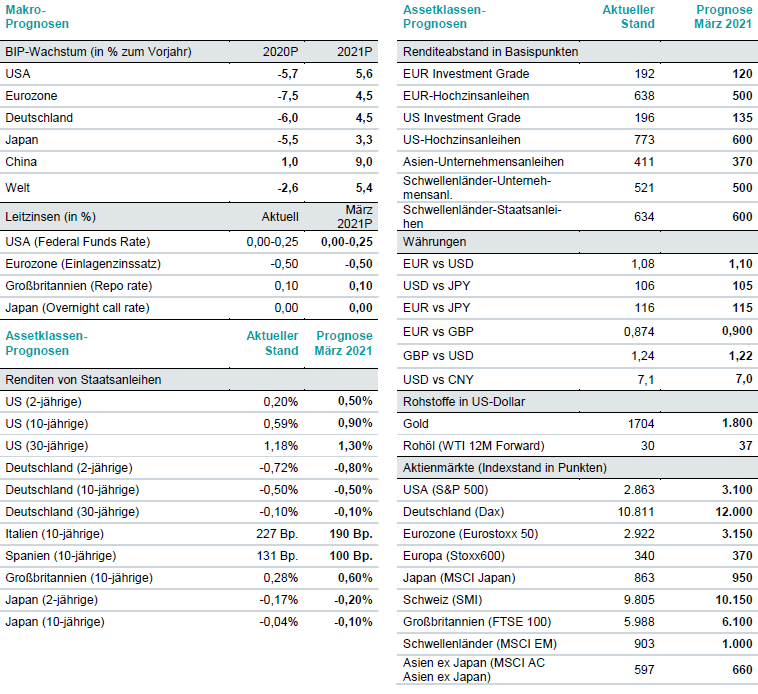

Wegen der diversen Eindämmungsmaßnahmen kamen große Teile der Wirtschaftstätigkeit schlagartig zum Erliegen. Die Erholung dürfte länger dauern als der Schock. Die Folgen der Krise könnten uns noch lange begleiten, wie unsere Wirtschaftsprognosen (siehe unten) zeigen.

Wir gehen davon aus, dass das globale Bruttoinlandsprodukt (BIP) im Jahr 2020 um fast drei Prozent einbrechen wird, bevor es sich 2021 um etwas über fünf Prozent erholen sollte. Angesichts der enthaltenen Unsicherheiten wären wir zugegebenermaßen sehr froh – und etwas überrascht – sollten sich unsere Prognosen als auf die Kommastelle genau herausstellen.

Bedeutender ist wahrscheinlich die relative Entwicklung der führenden Volkswirtschaften. Wir gehen davon aus, dass die Rezession in den USA flacher ausfallen wird als in der Eurozone. Die Erholung dürfte dagegen in den USA schneller vonstatten gehen und in etwa dem globalen BIP-Wachstum entsprechen. Dies liegt in erster Linie am überdimensionierten Fiskalstimulus in den USA, der das diesjährige Haushaltsdefizit auf 18 Prozent erhöht.

Die Inflation sollte durch den Rückgang der Ölpreise in diesem Jahr nach unten gezogen werden, sich aber im nächsten Jahr wieder erholen können, da die aufgestaute und steuerlich stimulierte Nachfrage möglicherweise auf angebotsseitige Beschränkungen zu stoßen beginnt.

Diese Aussichten sind natürlich mit großer Unsicherheit behaftet. Covid-19 wird nicht nur Berge von Staatsschulden hinterlassen, sondern auch sehr wahrscheinlich das Verhalten von Arbeitnehmern und Haushalten, Unternehmen und Finanzintermediären verändern.

Wir möchten jedoch davor warnen, im jetzigen sehr frühem Stadium der Krise schon über die genaue Art und das Ausmaß dieser Veränderungen zu spekulieren.

Aktienmärkte richten Blick auf Zeit nach der Krise

Was sich jetzt schon abzeichnet, ist die aktuelle Einschätzung der Lage durch die Finanzmärkte. Zum Zeitpunkt des Schreibens scheinen die Aktienmärkte bereits jetzt den Blick hoffnungsfroh auf die Zeit nach der Krise zu richten. Innerhalb weniger Wochen sind vor allem die US-Märkte von Panik wieder zu stattlichen Bewertungen zurückgekehrt, die auch ohne eine globale Pandemie schon recht ansehnlich wären.

Natürlich kann sich die Stimmung ändern, darum wären wir nicht überrascht, wenn die Tiefststände vom März erneut auf die Probe gestellt werden würden. Bis jetzt scheinen die Anleger jedoch bereit zu sein, über die hässlichen Spuren, die die Krise in den Unternehmensbilanzen hinterlassen wird, hinwegzusehen.

Wir erwarten jedoch nicht, dass sich die Unternehmensgewinne bis 2022 vollständig erholen werden. Mit Blick auf die beispiellosen fiskalischen und monetären Impulse scheint es trotzdem durchaus möglich zu sein, dass die Aktienmärkte in dem kommenden Jahr um etwa zehn Prozent zulegen.

Ausblick auf die Anleihemärkte

Was die Anleihemärkte betrifft glauben wir, dass die zahlreichen Maßnahmenpakete der Zentralbanken fortgesetzt oder sogar ausgeweitet werden. Die Zinssätze dürften insgesamt noch länger niedrig bleiben und die Maßnahmen der Europäischen Zentralbank (EZB) und der Europäischen Union (EU) dürften die Spreads der Peripherieanleihen von Ländern wie Italien und Spanien wieder verringern.

Unternehmensanleihen sollten von den Kaufprogrammen der Zentralbanken profitieren, insbesondere im vergleichsweise kleinen Anleihemarkt der Eurozone.

Unternehmens- sowie Staatsanleihen aus Schwellenländern dürften sich gegenüber den derzeitigen Niveaus etwas erholen. Voraussetzung dafür wäre aber eine Trendwende bei den BIP-Wachstumszahlen der betroffenen Länder.

Was die relativen Risiko-Ertrags-Profile betrifft, bevorzugen wir Hochzinsanleihen gegenüber Investment-Grade (IG)-Anleihen und IG-Anleihen gegenüber Anleihen aus Schwellenländern. Angesichts steigender Ausfallrisken und erwartbarer sonstiger Hiobsbotschaften einzelner Unternehmen werden Selektion und aktives Management in all diesen Kategorien eine Schlüsselrolle spielen.

US-Dollar weiter stark

Damit sind wir bei unserem vorletzten Punkt angelangt. Wir gehen davon aus, dass der US-Dollar seine jüngste Stärke in einem Umfeld anhaltender Unsicherheit beibehalten wird. Dies könnte zumindest so lange anhalten, bis sich ein medizinischer Fortschritt abzeichnet. Seien es bessere Behandlungsmöglichkeiten oder Etappensiege bei der Suche nach einem Impfstoff.

Risiko möglicher weiterer Pandemiewellen

Abschließend möchten wir zur Vorsicht mahnen, dass weitere Pandemiewellen, gefolgt von erneuten Shutdowns, ein wesentliches Risiko darstellen, das in unseren Prognosen nicht erfasst ist.

DWS Prognosen & aktueller Wert Stand: 29. April 2020 (P=Prognose). Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Mo-dellen oder Analysen, die sich als falsch herausstellen können. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 29.04.2020

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Die Renditen japanischer Staatsanleihen (JGBs) sind seit Beginn des Jahres kräftig angestiegen. Insbesondere die Aufwärtsbewegung im ultralangen Laufzeitenbereich – die 30-jährigen Fälligkeiten lagen Ende Mai in der Spitze mit knapp 3,20 Prozent um 90 Basispunkte über ihrem Jahresendstand, bevor es zu einer Erholung kam – hat unter Anlegern Sorgen geschürt, hier könnten erste Vorboten für…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...