Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big Beautiful Bill“ getauft hat. Angesichts der Bibelstärke von über 900 Seiten ist es fraglos „big“, ob es auch „beautiful“ ist, darf zumindest bezweifelt werden.

Wie so oft klaffen auch in diesem Zusammenhang zwischen Trumps Überzeugungen und dem Urteil vieler Expertinnen und Experten große Lücken. Für uns Anlass, die möglichen Auswirkungen des Gesetzes auf die für die Weltwirtschaft so wichtige US-Konjunktur zu analysieren.

Ist Trumps Vision einer kräftig blühenden US-Wirtschaft realistisch?

Das Wichtigste in Kürze

- Die US-Regierung hat ein gigantisches Gesetzespaket an den Start gebracht, um die Wachstumskräfte der US-Wirtschaft zu entfesseln.

- Ob dies gelingt, ist aufgrund belastender Begleiterscheinungen fraglich – speziell das weitere Aufblähen der US-Staatsschulden bereitet zu Recht Sorgen.

- Das Paket beinhaltet aber auch Komponenten, die das schwächelnde US-Wachstum anschieben könnten.

- Rezessionssorgen halten wir demgegenüber für übertrieben, sowohl mit Blick auf die US- als auch auf die Weltwirtschaft.

Die wirtschafts- und finanzpolitischen Kernpunkte der Big Beautiful Bill

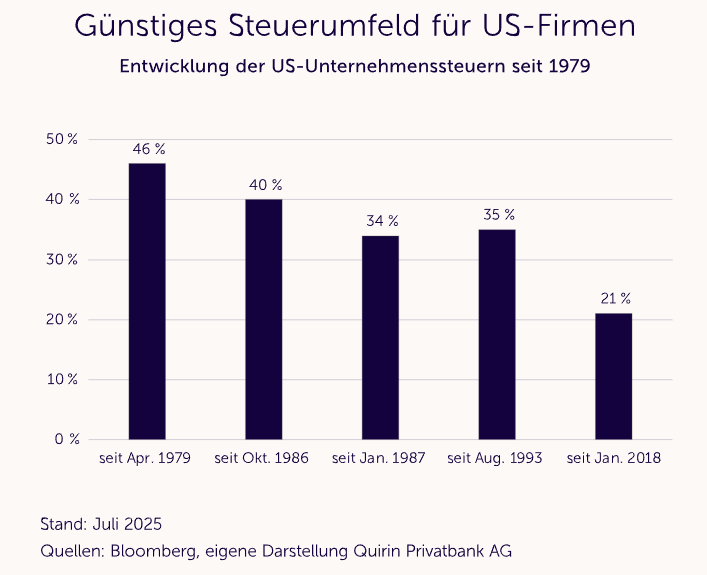

- Steuerbegünstigungen für Unternehmen und Gutverdienende

- vorerst Beibehaltung des Unternehmenssteuersatzes in Höhe von 21%

- Entlastungen für „Normal“- und „Gering“-Verdienende, z. B. durch höhere Freibeträge für Senioren und Familien sowie Steuerfreiheit von Trinkgeld & Überstunden

- Ausgabenprogramme für Verteidigung und Grenzsicherung (jeweils ca. 150 Mrd. US-Dollar) mit besonderem Fokus auf Künstlicher Intelligenz (KI)

- zusätzliche Förderungen für „alte“ Energieträger, wie Kernkraft und Kokskohle

- fortgesetzte Entbürokratisierung

- massive Ausgabenkürzungen in sozialen Bereichen, wie z. B. bei der Krankenversicherung Medicaid (in den nächsten 10 Jahren bis zu einer Bio. US-Dollar), bei Essensmarken-Programmen und bei Studentenkrediten

- Kürzungen bei den Subventionierungen „neuer“ Energien

- Ausweitung der Schuldenobergrenze um 5 Bio. US-Dollar von 36,1 auf 41,1 Bio. US-Dollar

Mögliche Auswirkungen auf das US-Wachstum

Bevor wir auf konkrete und greifbare Auswirkungen dieses Gesetzes näher eingehen, lassen Sie uns zunächst einen Blick auf die aktuelle Situation werfen, einschließlich kurzfristiger Wachstumsprognosen, die noch vor dem offiziellen Durchwinken des Gesetzes erstellt wurden.

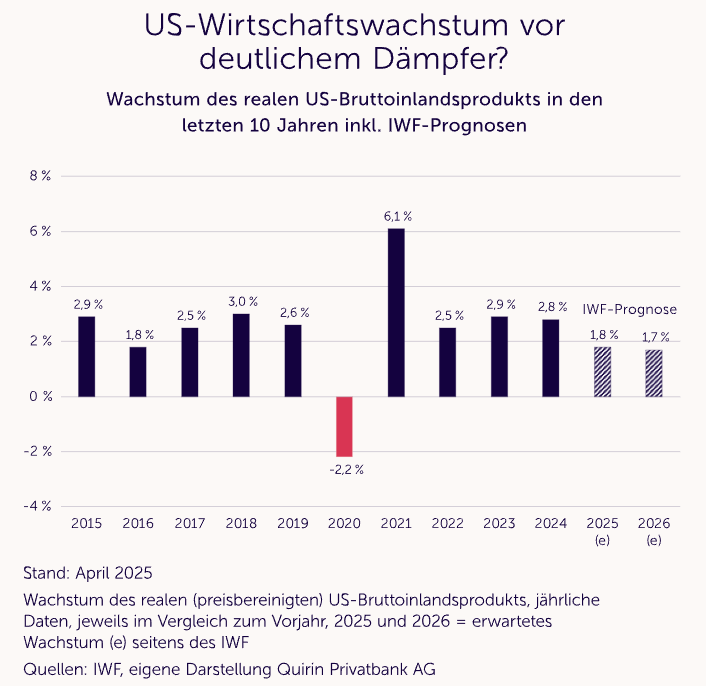

Die nachfolgende Grafik zeigt das Wachstum des US-Bruttoinlandsprodukts (BIP) seit 2015 inkl. der jüngsten Einschätzungen des Internationalen Währungsfonds (IWF).

Nach zuletzt erfreulich kräftigem Wachstum rechnete der IWF zuletzt für dieses und nächstes Jahr mit einem Rückschritt um rund einen Prozentpunkt – damit würde das BIP-Wachstum vorerst deutlich unterhalb des 10-Jahres-Durchschnittes landen (2,5% p. a.).

Die Schätzungen waren vor allem von den Zollstreitigkeiten geprägt, aber auch noch von den Nachwehen der (Leit-)Zinserhöhungen in 2022 und 2023, wie dem verteuerten Refinanzierungsumfeld und erhöhten Sparanreizen.

Einige andere Wirtschaftsforschungsinstitute und Analysehäuser, wie das Kiel Institut für Weltwirtschaft (IfW Kiel) oder auch BlackRock und Reuters, waren mit ihren jüngsten Schätzungen von rund 1,5% p. a. sogar noch etwas pessimistischer.

Die sich bereits seit einiger Zeit abzeichnende Trump-Agenda mit Steuererleichterungen und riesigen staatlichen Investitionsprogrammen haben die Prognostiker offenbar wenig beeindruckt. Stattdessen sehen sie eher das Risiko längerer Zurückhaltung beim privaten Konsum und bei den Investitionen der Unternehmen. Der Verlust des Vertrauens in das eigene Land lässt grüßen.

Auch die Trump’sche Migrationspolitik bereitet vielen Analystinnen und Analysten wegen der damit einhergehenden Arbeitskräfteknappheit gewisse Sorgen. Zudem wird die mögliche Rückkehr stark anziehender Inflationsraten befürchtet, angefacht durch hohe Importzölle, welche an Verbraucherinnen und Verbraucher eins zu eins durchgereicht werden dürften.

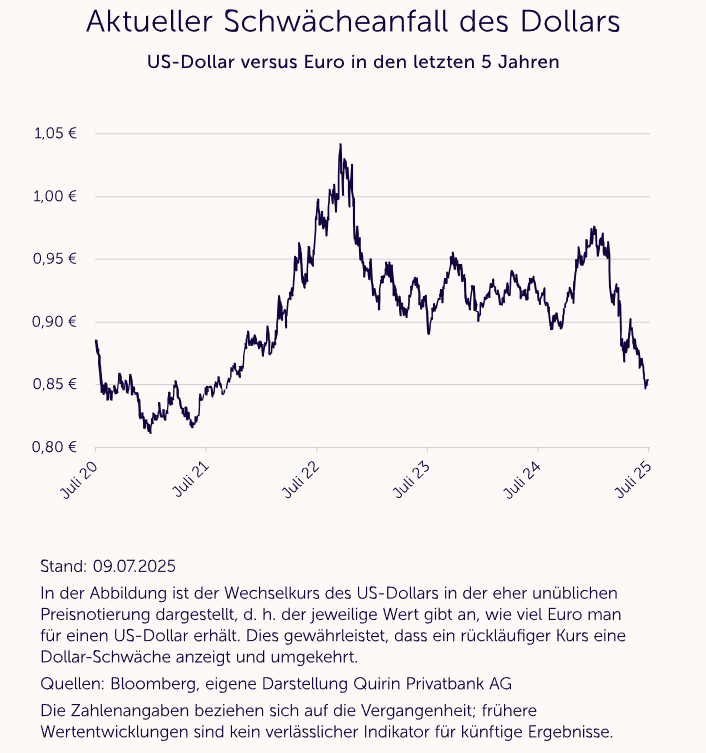

Ein anhaltend schwacher Dollar könnte die Importgüter zusätzlich verteuern.

US-Schuldenausweitung zunehmend kritisch beäugt

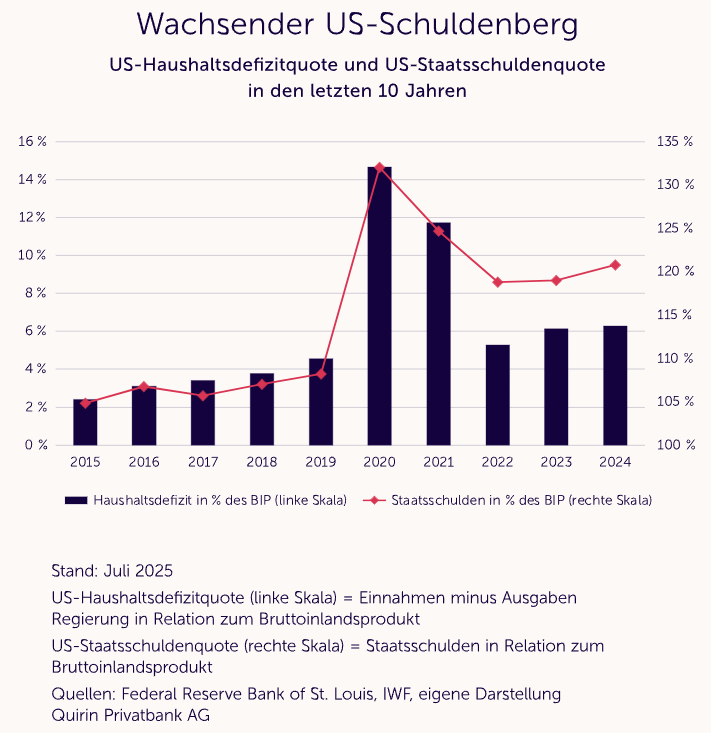

Die durch das „große, schöne Gesetz“ ermöglichte erhebliche Schuldenausweitung ist Anlass für weitere Befürchtungen, die auch wir teilen. Schon heute weisen die USA eine vergleichsweise hohe Staatsschuldenquote (Schulden in Relation zum BIP) auf.

Im Jahr 2024 lag sie durchschnittlich bei rund 121%, während z. B. die Euro-Zone mit zuletzt rund 87% und speziell Deutschland mit rund 63% noch deutlich mehr Spielraum für eine Schuldenausweitung aufweisen.

Dazu lag das US-Haushaltsdefizit in Relation zum BIP im letzten Jahr bei stolzen 6,3% (Deutschland und die Euro-Zone im Bereich von 3%).

Staatliche Stellen, wie das Congressional Budget Office, beziffern die aus dem Gesetz resultierende Neuverschuldung auf rund 3,4 Bio. US-Dollar zuzüglich voraussichtlicher Zinskosten von 700 Mrd. Dollar über die nächsten 10 Jahre. Die Schuldenquote dürfte sich demnach weiter in Richtung 130% bewegen.

So manches Analysehaus sieht hier aber das Ende der Fahnenstange noch nicht erreicht und ruft die USA schon als das neue Japan aus, was angesichts der dortigen Schuldenquote von knapp 240% nach unserer Einschätzung dann doch etwas übertrieben ist.

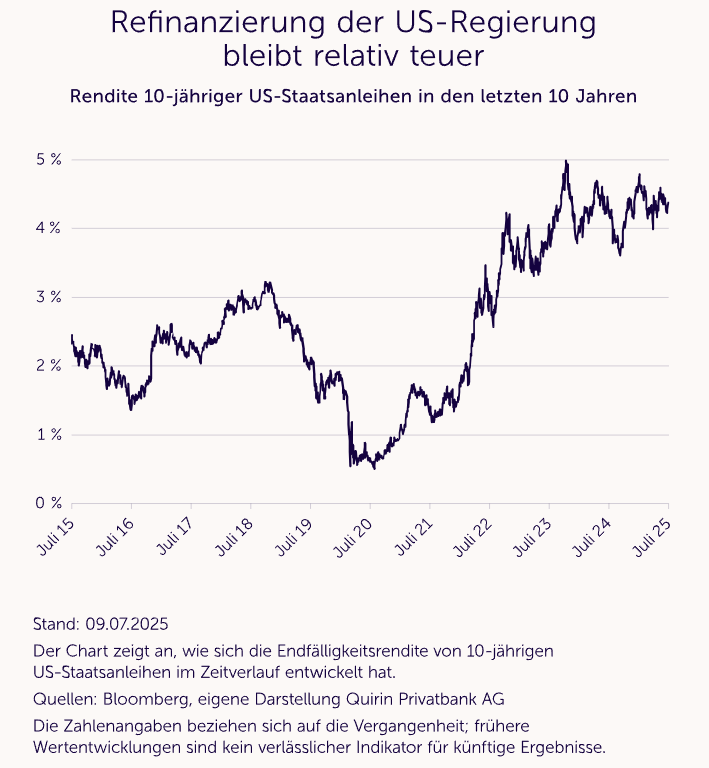

Was neben einer möglichen Erosion der langfristigen Schuldentragfähigkeit bereits kurzfristig Sorgen bereitet, ist ein durch steigende Staatsschulden ausgelöster weiterer Renditeanstieg bei US-Staatsanleihen.

Sollte es tatsächlich dazu kommen, wird dies auch auf die übrigen US-Anleihe- und -Kreditmärkte ausstrahlen und dadurch die Refinanzierung von Unternehmen insgesamt verteuern.

Im schlimmsten Fall könnte es sogar zu einem sogenannten vollständigen Crowding-out-Effekt kommen, was bedeutet, dass durch die staatlichen kreditfinanzierten Investitionsprogramme private Investitionen verdrängt werden. Das wäre dann das genaue Gegenteil von dem, was eigentlich beabsichtigt ist, nämlich die Entfesselung der Eigendynamik der US-Wirtschaft.

Dass ein solches Szenario nicht völlig unwahrscheinlich ist, zeigt die Tatsache, dass US-Staatsanleihen schon jetzt mit Renditesteigerungen zu kämpfen haben – ursprünglich ausgelöst durch die Inflationsentwicklung und verstärkt durch den schon erwähnten Verlust des Vertrauens in die USA. Höhere Schuldenberge könnten diesen Trend verstärken.

Das Kalkül der US-Regierung …

Die US-Administration wischt all diese Sorgen konsequent beiseite und verspricht sich von dem Gesetz stattdessen einen erheblichen Wachstumsschub. Regierungsnahe Expertenkreise stellen ein nachhaltiges BIP-Wachstum im Bereich von 3 bis 5% p. a. in Aussicht.

Vor allem durch die wachstumsbedingten zusätzlichen Steuereinnahmen wird man – so die Hoffnung – aus den Schulden „herauswachsen“, so dass sich die staatlichen Defizite gewissermaßen von selbst finanzieren.

Auch wenn durchaus mit einem Wachstumsimpuls zu rechnen ist, erscheint uns diese Prognose angesichts der beschriebenen Problemfelder doch deutlich zu optimistisch.

… und unabhängiger Beobachter

Was wir uns aber durchaus vorstellen können, sind Wachstumsprojektionen, wie sie derzeit von unabhängigen US-Institutionen entworfen werden. So rechnen die Yale sowie die Penn University oder auch der Think Tank Tax Foundation mit zusätzlichen Wachstumsimpulsen von 0,5 bis 1,0% pro Jahr, allerdings nur auf Sicht der nächsten beiden Jahre. Aufgrund der massiven Investitionsprogramme könnte das durchaus gelingen, was auch den schwächelnden Dollar stützen würde.

Bei allen auf die USA bezogenen Einschätzungen sollte man auf der Rechnung haben, dass Trump maximal „situationselastisch“ bleiben wird. Sollte sein Gesetz tatsächlich kontraproduktiv wirken – in der Wirtschaft oder speziell auch an den Finanzmärkten –, so ist jederzeit mit einer Kehrtwende zu rechnen.

Nicht von ungefähr sprechen viele mit Blick auf Trump vom sog. „TACO“-Effekt. Er steht für „Trump Always Chickens Out“, was – zurückhaltend übersetzt – so viel bedeutet wie: Trump gibt am Ende immer nach.

Das damit verbundene zusätzliche Unsicherheitsmomentum unterstreicht unsere Position, dass man aus den derzeit kursierenden Negativszenarien keine Anlageentscheidungen ableiten sollte. Zumal es ja durchaus auch Positives zu berichten gibt.

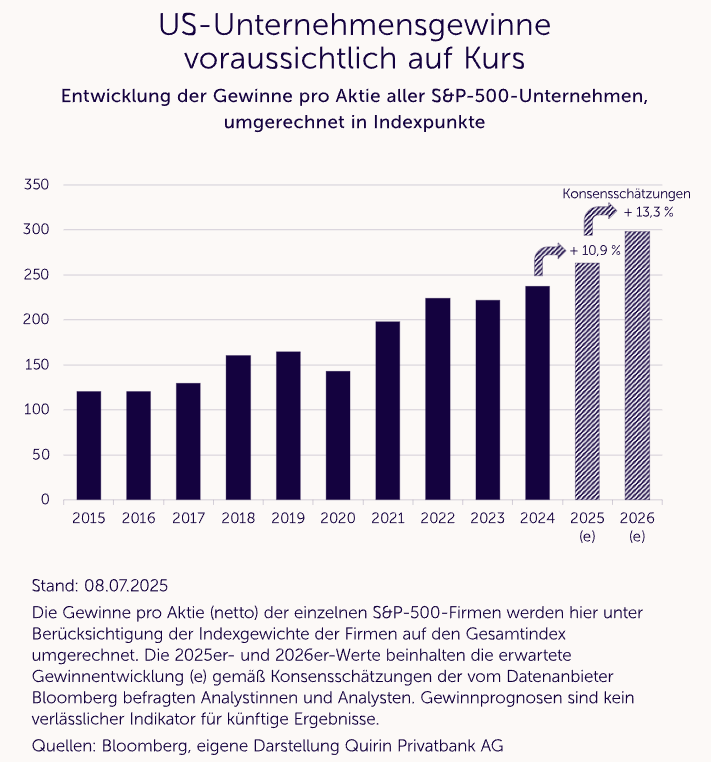

US-Firmengewinne machen Hoffnung

Was in jedem Fall Hoffnung macht, sind die anhaltend widerstandsfähigen US-Unternehmensgewinne. Analysen gehen für 2025 und 2026 im weitgehenden Konsens von einem erfreulichen Gewinntrend aus, wie die folgende Grafik zeigt.

Allerdings hängt dieser positive Trend weiterhin sehr stark vom Wohl und Wehe der großen US-Tech-Konzerne ab. Allein die sechs Tech-Riesen Microsoft, Amazon, Nvidia, Alphabet (ex Google), Meta (ex Facebook) und Broadcom stehen für rund 20% der S&P-500-Unternehmensgewinne.

Ihre Dominanz ist jedoch nicht in Stein gemeißelt: Aufgrund überraschender anderweitiger Einflüsse kann es jederzeit passieren, dass andere Sektoren die Tech-Branche überflügeln. Doch wie auch immer: Durch die im Rahmen der „Big Beautiful Bill“ geplanten KI-Investitionen werden die Gewinne dieser Konzerne zunächst noch einmal befeuert.

Die US-Wirtschaft ist derzeit zwar mit vielen Belastungsfaktoren konfrontiert, die Befürchtung einer tiefen und anhaltenden Rezession ist aus unserer Sicht aber übertrieben.

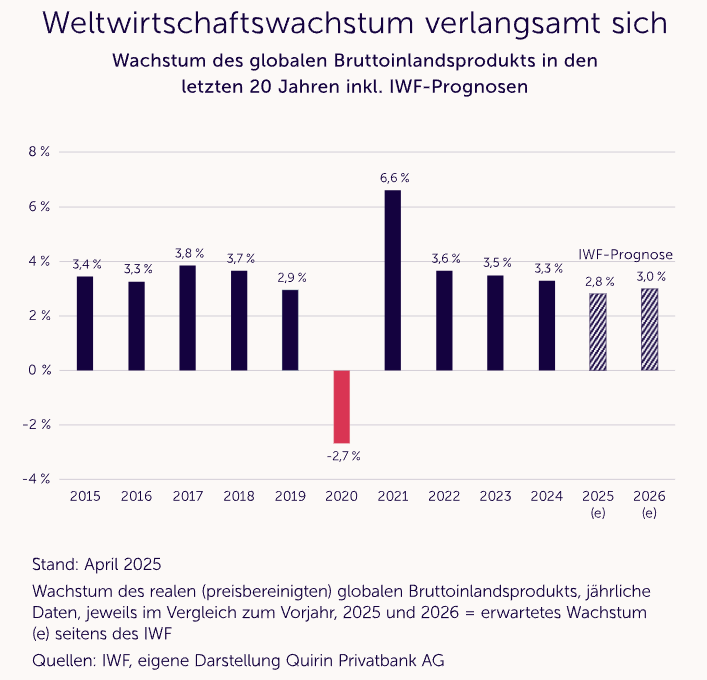

Weltwirtschaft stemmt sich gegen den Abwärtstrend

Wenn wir den Fokus auf die globale Wirtschaftsentwicklung richten, sehen wir auch dort Verschleißerscheinungen. Der Internationale Währungsfonds (IWF) schätzte in seiner April-Prognose das weltweite Wirtschaftswachstum für die Jahre 2025 und 2026 auf 2,8 bzw. 3,0%.

Alles in allem bieten die zu erwartenden Wachstumsraten nach unserer Einschätzung immer noch genügend Treibstoff für steigende Unternehmensgewinne und somit Unterstützung für die Aktienmärkte. Zur Wahrheit gehört allerdings auch: Nachdem viele bekannte Aktienindizes zuletzt neue Rekordstände erklommen haben, sollte eine „Sommerpause“ an den Börsen nicht verwundern.

Fazit

- Auch das neue US-Gesetz Big Beautiful Bill sorgt für heftige Kontroversen zwischen der US-Regierung und vielen unabhängigen Expertinnen und Experten.

- Euphorischen US-Wachstumsprognosen stehen Sorgen vor einer Überschuldung und andauernder Wirtschaftsschwäche gegenüber.

- Aus unserer Sicht können kurzfristig durchaus Wachstumsimpulse entstehen, vor allem aufgrund der Investitionsprogramme – ausufernde Staatsschulden könnten aber mittelfristig viel Sand ins Wirtschaftsgetriebe bringen.

- Sollten sich tatsächlich nachhaltige Dämpfer für die US-Wirtschaft und die Finanzmärkte abzeichnen, dürfte Donald Trump zurückrudern – es wäre nicht das erste Mal.

- Insgesamt gehen wir davon aus, dass die Weltwirtschaft derzeit eine Schwächephase durchlebt, die Aktienmärkte werden dadurch aber nicht nachhaltig aus der Bahn geworfen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien waren aufgrund ihrer jahrelangen enttäuschenden Performance vom Radar vieler Investorinnen und Investoren verschwunden. Das ändert sich gerade, denn es gibt gute Gründe, dass sich die zuletzt positive Entwicklung der Schwellenländerbörsen…

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst realisiert ist: eine staatlich geförderte Altersvorsorge, die endlich auch auf Aktienanlagen setzt statt wie bisher auf überteuerte Versicherungsprodukte mit hohen Kosten und verschwindend geringen Vermögenszuwächsen. Das Wichtigste in Kürze:…

Noch gut zwei Monate dauert es bis zur Verleihung, aber schon jetzt ist klar, wer der Preisträger sein wird. Die Rede ist vom Internationalen Karlspreis der Stadt Aachen, mit dem Persönlichkeiten oder Institutionen ausgezeichnet werden, die sich um Europa und die europäische Einigung verdient gemacht haben. Im Jahr 2026 wird der Preis an Mario Draghi…

Deutschland ist ein wohlhabendes Land. Das Geldvermögen der Bundesbürgerinnen und Bundesbürger ist erstmals auf über 10 Billionen Euro gestiegen, das ist eine Eins mit zwölf Nullen dran. Man könnte auch sagen, das sind eine Million Millionen. So oder so – eine ganze Menge Geld. Doch leider gehen wir Deutschen erstaunlich schlecht mit diesem Geld um.…

Weitere Trading News

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...