DXY-Index: steht uns eine taktische Wende beim USD bevor?

Nach 11 Wochen in Folge, in denen der USD (DXY-Index) zugelegt hat, angetrieben durch den EURUSD-Handel bei 1,0488 und einen Wochenschlusskurs über dem Jahreshoch (105,40), fragen sich die Trader, ob der Dollar es ein weiteres Mal schaffen kann.

Die Nachricht, dass der Kongress auf wundersame Weise den Stillstand der Regierung um 45 Tage hinausgezögert hat, dürfte von risikoreichen Vermögenswerten begrüßt werden, und es besteht ein mäßiges Eröffnungsrisiko.

Vielleicht ist es zynisch, dass die Einigung zeigt, dass das politische System der USA nicht immer völlig unfähig ist.

Auch wenn man sich Mitte November noch einmal mit dem Thema befassen wird, wäre ein langwieriger Shutdown in Kombination mit Autostreiks und der Rückzahlung von Studentenkrediten der Auslöser gewesen, der sich negativ auf das US-BIP im vierten Quartal ausgewirkt hätte, was zu einer gewissen Risikoreduzierung geführt haben könnte.

US-Verbraucherpreisindex

Man weiss jetzt auch, dass das US-Arbeitsministerium an diesem Freitag, Daten zu den Beschäftigtenzahlen außerhalb der Landwirtschaft sowie den US-Verbraucherpreisindex (am 12. Oktober) veröffentlichen wird, was ohne den Regierungsstillstand möglicherweise nicht der Fall gewesen wäre.

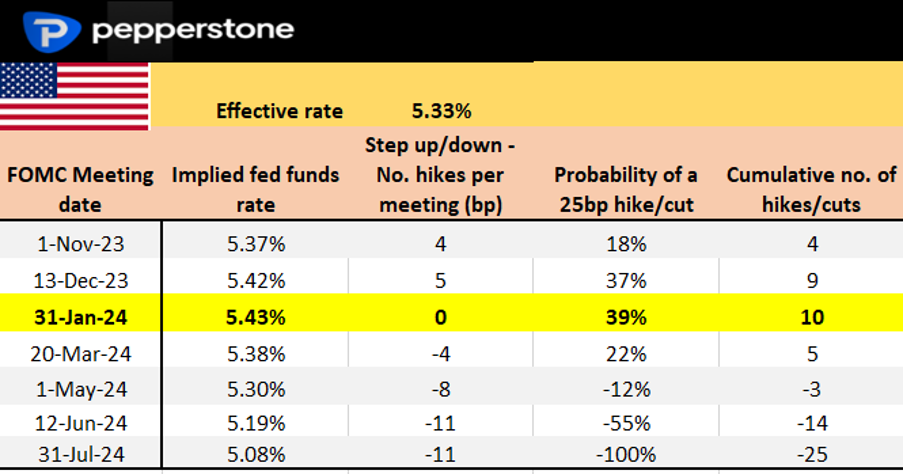

Damit wird die FOMC-Sitzung am 1. November wieder als möglicher Ort für eine weitere Zinserhöhung um 25 Basispunkte ins Auge gefasst.

Da die US-Swaps für die FOMC-Sitzung am 1. November nur 4 Basispunkte für eine Zinserhöhung einpreisen, könnte man argumentieren, dass der Markt die Vorstellung, die Fed würde nicht in diese wichtigen Daten eingeweiht sein, um eine fundierte Entscheidung über eine Zinserhöhung im November treffen zu können, außer Acht gelassen hatte.

Diese Zinserhöhungserwartungen dürften sich etwas erhöhen.

Abgesehen von Gewinnmitnahmen (bei USD-Longpositionen) stellt sich die Frage, wo man sein Kapital sonst in den G10-FX parken sollte.

Der AUD und der NZD haben sich in letzter Zeit gut behauptet, das wird sich evt. durch China ändern, und da die chinesischen Kapitalmärkte in dieser Woche wegen der Goldenen Woche geschlossen sind, könnte dies eine verfrühte Aussage sein.

Die chinesischen Einkaufsmanagerindizes vom Wochenende, bei denen das verarbeitende Gewerbe zum ersten Mal seit März einen Aufwärtstrend verzeichnete, werden diesen China-Vertretern sicherlich Rückenwind geben.

Allerdings werden die Märkte wieder einmal von der Entwicklung der US-Anleiherenditen, dem USD-Ausnahmezustand und der Positionierung abhängig sein.

Aus taktischer Sicht sollte Rohöl hier unter 96 $ konsolidieren, und damit dürften auch CAD- und NOK-Trades an Schwung verlieren.

Gold ist dem USD und den realen Zinssätzen ausgeliefert, aber nach einer Woche mit enormen Kursverlusten könnten die Bullen Kauflimits bis 1810 $ ins Auge fassen und hoffen, dass der Goldpreis noch ein wenig weiter ansteigt.

Während der Preis unter der Unterstützung von 4329 geschlossen hat, hält der US500 die Unterstützung durch den eingezeichneten Kanal.

Man muss abwarten, was der Oktober bringt, aber es ist ermutigend, dass die Märkte in letzter Zeit eine gewisse Volatilität erlebt haben.

Die grossen Risiko-Ereignisse dieser Woche, die es zu umschiffen gilt:

US-Nonfarm-Payrolls (6. Oktober 14:30 Uhr) – Nachdem der Kongress auf wundersame Weise einen Regierungsstillstand abgewendet hat, werden die US-Nonfarm-Payrolls (NFP) für Trader zu einem Risikoereignis, mit dem sie umgehen müssen.

Der Konsens für die NFP liegt bei 165k Arbeitsplätzen (die Spanne der Ökonomen liegt zwischen 250k und 105k), was leicht über dem 3-Monats-Durchschnitt von 150k Arbeitsplätzen liegen würde.

Es wird erwartet, dass die U/E-Quote auf 3,7 % sinkt, obwohl die Erwerbsquote dabei wieder eine Rolle spielen wird.

Die durchschnittlichen Stundenlöhne (AHE) werden bei 4,3% YoY/0,3% MoM erwartet.

Vereinfacht ausgedrückt, dürfte ein NF-Payrolls-Ergebnis unter 140k den USD unter Druck setzen – über 200k könnte es USD-Käufer geben, obwohl das Ausmaß der Bewegung von den AHEs und der U/E-Rate bestimmt werden wird.

US-Swap-Preise pro Sitzung

US ADP payrolls (3. Oktober 14:15 Uhr) – der Konsens liegt bei 150k Arbeitsplätzen im ADP-Personalbericht (von 177k im August), wobei die Schätzungen der Ökonomen zwischen 228k und 102k liegen.

Der Markt reagiert in der Regel auf den ADP-Bericht, wenn der Konsens deutlich übertroffen wird (wie im Juli und Mai), aber da die NFP diese Woche wieder im Mittelpunkt stehen, könnte der ADP-Bericht etwas weniger Aufmerksamkeit erhalten.

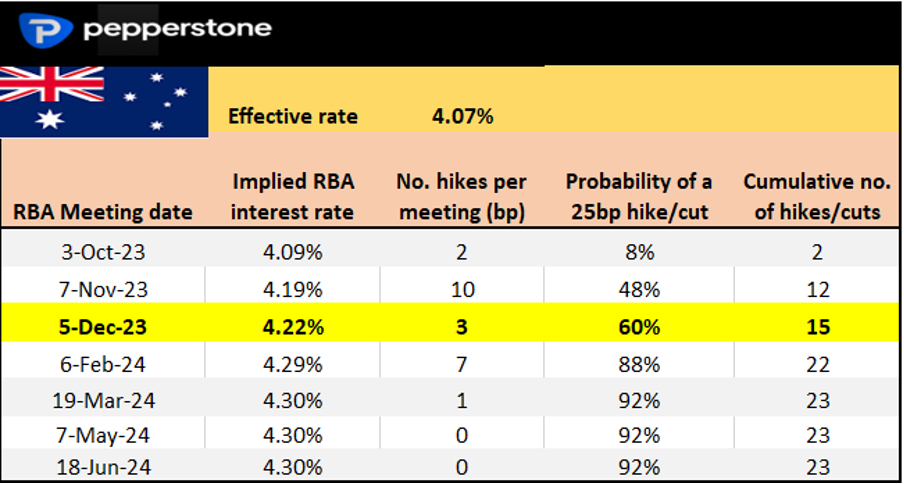

RBA-Sitzung (3. Oktober, 3 Oct 5:30 Uhr) – es wäre eine große Überraschung, wenn die RBA bei dieser Sitzung die Zinsen anheben würde, und man sieht bei den Zinsfutures eine geringe Wahrscheinlichkeit von 8 % für eine Anhebung auf 4,35 %.

Noch wichtiger ist, dass man für die November-Sitzung eine Wahrscheinlichkeit von 12 Basispunkten für eine Zinserhöhung einpreist, was einer Wahrscheinlichkeit von 50 % entspricht, so dass der Markt die Erklärung der RBA und die Zinsprognose mit dieser Preisgestaltung abgleichen wird.

Eine hawkishe Haltung scheint hier das wahrscheinliche Ergebnis zu sein, mit bescheidenen Aufwärtsrisiken für den AUD bei der ersten Sitzung von RBA-Gouverneur Bullock am Ruder.

Der AUDCHF hat sich in 11 der letzten 12 Tage als Biest erwiesen und ist gestiegen – der Blick der Bullen geht nun auf den 8-Tage EMA, welcher Ihnen als Unterstützung dienen könnte.

AUD-Kurse Preisgestaltung pro Sitzung

RBNZ-Sitzung (4. Oktober 3:00 Uhr)

Die RBNZ wird die Zinsen mit ziemlicher Sicherheit bei 5,5 % halten, aber wie bei der RBA haben sich die Markterwartungen auf eine 50 %ige Wahrscheinlichkeit einer Zinserhöhung bei der RBNZ-Sitzung im November gedreht.

Kommentare und Prognosen, die darauf hindeuten, dass die RBNZ sich die Möglichkeit einer weiteren Zinserhöhung offen hält, könnten den NZD antreiben.

US-Dienstleistungsindex ISM (4. Oktober, 16:00 Uhr Uhr) – Der Dienstleistungsindex dürfte sich etwas abkühlen, der Konsens liegt bei 53,5 (gegenüber 54,5 im August) – 53,5 wäre immer noch ein gesundes Wachstum im Dienstleistungssektor und würde den Handel mit dem US-Ausnahmezustand stärken.

Bei einem Wert um/unter 50 ist mit einem massiven USD-Ausverkauf zu rechnen, bei einem Wert über 55,0 mit einer überproportionalen Rallye.

US ISM Manufacturing (2. Oktober 16:00 Uhr)

der Konsens sieht den Diffusionsindex bei 47,9, was eine weitere Kontraktion bedeuten würde, aber eine bescheidene Verbesserung gegenüber dem August-Wert von 47,6.

Ein Wert unter 45 wäre ein Schock und könnte dazu führen, dass USD-Longpositionen abgebaut werden, was den DXY in Richtung des Freitagstiefs von 105,65 treiben könnte.

Ein Wert über 50,0 wäre ebenfalls eine Überraschung und könnte den USD wahrscheinlich zu einem erneuten Anstieg anspornen, der den USDJPY bis auf 150 Punkte steigen lassen dürfte.

US JOLTS Stellenausschreibungen (3. Oktober 16:00 Uhr)

Der Markt erwartet 8,83 Mio. neue Stellen im August (von 8,827 Mio.).

Eine Konsolidierung bei den Stellenangeboten nach einem starken Rückgang von 12 Mio. im März 2022 scheint sehr wahrscheinlich.

UK Decision Makers Panel (5. Okt., 11:30 Uhr)

der Markt erwartet, dass die 3-Monats-Erzeugerpreise (Inflation) gegenüber der letzten Schätzung um 20 Basispunkte auf 4,7 % und die 1-Jahres-Preiserwartungen auf 4,6 % fallen werden.

In den GBP-Swap-Preisen sind Erhöhungen um 19 Basispunkte bis Februar 2024 eingepreist, so dass ein negatives Ergebnis der DMP-Prognose die Zinserwartungen des Marktes verringern und das GBP weiter belasten könnte.

Hat die Boe mit den Zinserhöhungen nun abgeschlossen? GBPAUD und GBPNZD sehen nach unten hin attraktiv aus, auch wenn beide Paare im September stark verkauft worden sind.

UK Global/CIPS Services PMI (4. Oktober 10:30 Uhr)

Dies ist die letzte Veröffentlichung des britischen Dienstleistungs-PMI für September, auch wenn der Markt nicht mit einer Revision des angekündigten Wertes von 47,2 für den Diffusionsindex rechnet.

GBPUSD befindet sich in einem Regressionskanal (eingezeichnet vom Hoch am 13. Juli) – für Momentum-Konten sind Verkaufsstopps bis 1,2180 sinnvoll.

Kanadischer Arbeitsmarktbericht (6. Oktober, 14:30 Uhr)

mit einem Auge auf Rohöl werden CAD Trader ihre Devisenpositionen auf den kanadischen Arbeitsmarktbericht hin überprüfen.

Leveraged Funds halten einige beträchtliche CAD-Longposition, und sie werden auf einen überwältigenden Arbeitsmarktbericht hoffen, um eine Zinserhöhung (bei der BoC-Sitzung am 25. Oktober) ins Spiel zu bringen, wobei der Swap-Markt eine 28%ige Chance auf eine Anhebung bei dieser Sitzung und eine 56%ige Chance auf eine Anhebung bei der Dezember-Sitzung sieht – die Arbeitsmarktdaten könnten die Markterwartungen ebenso wie den CAD beeinflussen.

Der Konsens geht davon aus, dass im September 20.000 neue Arbeitsplätze geschaffen wurden und die Arbeitslosenquote auf 5,6 % ansteigt.

Korea-Exporte (30. September 02:00 Uhr)

die Erwartungen eines Rückgangs der koreanischen Exporte um 9,3 % im September werden überwacht, insbesondere im Hinblick auf Anzeichen von Geldflüssen nach China.

USDKRW war ein starkes Momentum Long und ist, wie man sieht, zu YTD-Hochs ausgebrochen – kann das noch weitergehen? Schwache Exportdaten könnten den USD in diesem Paar weiter nach oben treiben.

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

In meinem heutigen Artikel erfolgt ein UPDATE der NVIDIA – Analyse vom 11. Dezember 2024. Während die Indizes ein gespaltenes Bild abgeben, zeigt sich die KI-Aktie zunehmend schwächer… Korrektur beendet Langfristig überzeugt der technische Verlauf von NVIDIA. Der Aufwärtstrend ist intakt und nach dem Aufbrechen der Seitwärtskonsolidierung, setzte folgerichtig eine weitere Dynamik ein.…

Die Aktie von NVIDIA verliert zunehmend an Momentum. Wenn eine bestimmte Marke fällt, könnte eine starke Korrektur einsetzen. In dem heutigen Artikel gehe ich auf die wichtigen Handelsmarken ein… Momentumsverlust am Hoch Noch hält die wichtige Unterstützung im Bereich von 131.00 USD. Wir werden im nächsten Chart sehen, warum es gerade 131.00 USD…

Weitere Trading News

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...

DAX in enger Spanne unterwegs – Geld- und Handelspolitik im Fokus

Vor den wichtigen Arbeitsmarktdaten aus den USA wird die Handelsspanne im DAX immer enger. Die wegen des Feiertags bereits heute um 14:30 Uhr veröffentlichten Zahlen...

flatexDEGIRO Monatszahlen für den Juni 2026

Im Juni wurden bei flatexDEGIRO rund 26.300 neue Kundenkonten eröffnet, wodurch die Gesamtkundenzahl auf 3,29 Millionen anstieg. Das verwahrte Vermögen belief sich zum Monatsende auf...

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Consorsbank: 5 Aktienanleihen mit bis zu 11% p.a. auf Lufthansa, Rheinmetall, Siemens Energy, Deutsche Bank und Novo Nordisk

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Lufthansa mit 9,5% Kupon, eine Aktienanleihe Protect auf Rheinmetall mit 11,0% Kupon, eine Aktienanleihe Protect...

comdirect Aktion: 15,1% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten HSBC noch bis zum 18. Juli 2025 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

S Broker FreeBuy-Aktion: Aktienfonds von DWS ohne Ausgabeaufschlag

Noch bis zum 30. September 2025 können Anleger beim S Broker in 3 Aktienfonds von DWS ohne Ausgabeaufschlag investieren – unter anderem in einen Aktienfonds,...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...