Es ist an der Zeit, sich auf einen steigenden Aktienmarkt vorzubereiten

Der Rückgang des Marktes senkt die Risikobereitschaft und unbedarfte Anleger nehmen eine abwartende Haltung ein.

Wie der legendäre Fondsmanager Peter Lynch von Fidelity Magellan jedoch sagte, verlieren mehr Menschen Geld, wenn sie auf den perfekten Zeitpunkt für eine Investition warten, als wenn sie einfach ihr Geld investieren.

Wir sind der Meinung, dass es bei Risiken nicht nur um mögliche Verluste geht, sondern auch um neue Chancen. Wenn es bei den Unternehmen, deren Aktien im Wert gefallen sind, keine entscheidenden Veränderungen gibt, können wir davon ausgehen, dass sie nach einiger Zeit wieder ihr altes Niveau zurückerlangen werden.

Seltene Gelegenheit für Anleger

Für die Anleger ergibt sich daraus die seltene Gelegenheit, Qualitätswerte mit einem deutlichen Abschlag zu erwerben.

Es ist wichtig, daran zu denken, dass wie bei herkömmlichen Supermärkten alle Angebote zeitlich begrenzt sind und die Gewinner diejenigen Käufer sind, die sich einen größeren Bestand aufgebaut haben, bevor die Preise steigen.

Angesichts der vielen Mark-beeinflussenden Faktoren meinen wir, dass jetzt ein guter Zeitpunkt ist, um mit dem Aufbau von Positionen in interessanten Anlageinstrumenten zu beginnen.

Es ist wichtig, nicht zu übertreiben und nicht alles verfügbare Geld auf einmal zu investieren.

Wir empfehlen, Aktien schrittweise zu kaufen.

Erwerben Sie beispielsweise jeden Monat Aktien für einen bestimmten Betrag.

Auf diese Weise können Sie die Auswirkungen von Kursschwankungen bei den von Ihnen gekauften Instrumenten verringern.

Im Folgenden analysieren wir detailliert, wie sich die Märkte von früheren Abwärtstrends erholt haben, gehen auf Gründe ein, die auf eine mögliche Rückkehr zu Kursanstiegen hindeuten, und erörtern, welche Aktien und Sektoren wahrscheinlich die besten Renditen abwerfen werden.

Nach dem Fall kommt der Anstieg

Wells Fargo veröffentlichte am 28. Juni eine Studie in der die letzten 11 Bärenmärkte analysiert wurden. Die Statistiken in der Studie zeigen, dass nach Phasen des Rückgangs erhebliche Chancen für ein Marktwachstum bestehen.

Das nachstehende Diagramm zeigt in Dunkelgrün das Wachstum in den 6 Monaten nach dem Ende von Bärenmärkten und in Hellgrün das nach 12 Monaten. Die Intensität der Kursrückgänge ist in Rot dargestellt.

Auch wenn die Marktgewinne auf Sicht von einem Jahr oft nicht ausreichen, um die Verluste aus dem Abschwung auszugleichen, sollte man sich die Gelegenheit nicht entgehen lassen, während des Abschwungs von den „aufgefangenen“ Werten zu profitieren.

Datenquelle für die Grafik: Chart of the Week – Wells Fargo Advisors

Betrachtet man die durchschnittliche Performance nach allen 11 Bärenmärkten, so beträgt der Anstieg bereits 27,4% nach 6 Monaten ab dem Ende des Abwärtstrends und 43,4% nach 12 Monaten (Grafik unten).

Datenquelle für die Grafik: Chart of the Week – Wells Fargo Advisors

Voraussetzungen für künftige Kursanstiege

Voraussetzung 1: Niedrigere Rohstoffpreise

Die hohe Inflation stellt für die Marktteilnehmer derzeit eine große Unsicherheit dar.

Obwohl die jüngsten Daten kaum positiv ausgefallen sind, gibt es eindeutige Anzeichen dafür, dass der steigende Verbraucherpreisindex nur eine vorübergehende Erscheinung ist und bald auf das Zielniveau zurückkehren wird.

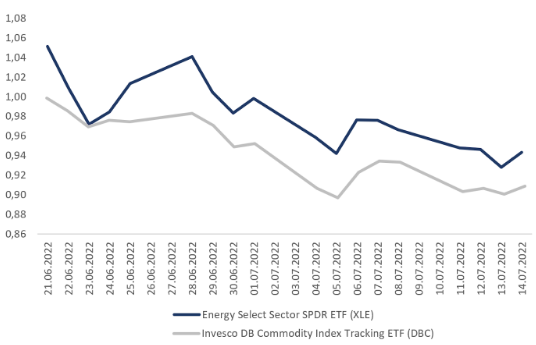

Eines dieser Anzeichen ist der Rückgang der Rohstoffpreise.

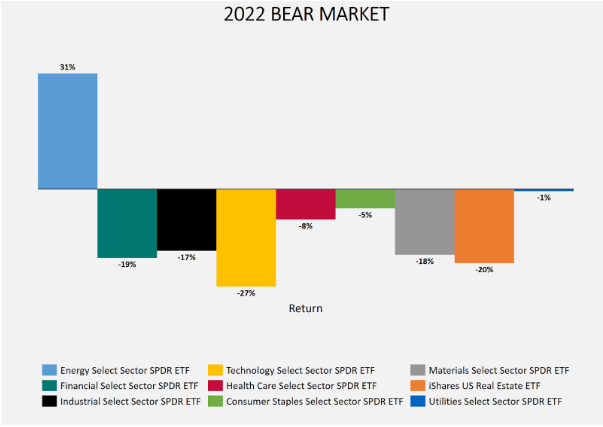

Der Energy Select Sector SPDR ETF (XLE) ist im vergangenen Monat um mehr als 18 % gefallen, während der Invesco DB Commodity Index Tracking (DBC) ETF mehr als 15 % verloren hat.

Energy Select Sector SPDR ETF im Vergleich

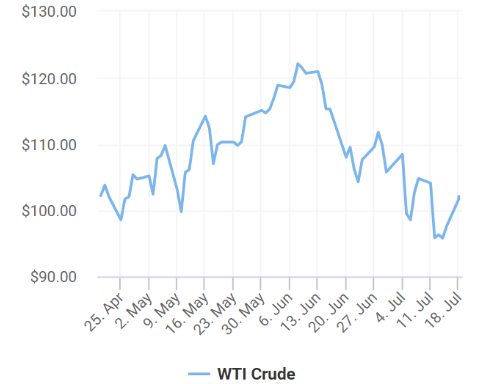

Der Preis für Rohöl der Sorte WTI kehrte im Juli auf Werte um die 100 US-Dollar pro Barrel zurück, nachdem er im Juni einen Höchststand von rund 120 US-Dollar pro Barrel erreicht hatte (siehe nachstehende Grafik).

Quelle: Oil Price Charts | Oilprice.com

Analysten der Deutsche Bank wiesen darauf hin dass ein Rückgang der Rohstoff-Futures angesichts des knappen Angebots auf einen Rückgang der Nachfrage hindeutet, der für die Wiedererreichung des Inflationsziels entscheidend ist.

Die Analysten von Barclays senkten ihre Prognose für den Verbraucherpreisindex 2022 um 600 Basispunkte auf 5,7%.

Das liegt deutlich unter den Erwartungen für die erste Hälfte dieses Jahres.

Voraussetzung 2: Rückläufige Inflation im verarbeitenden Gewerbe

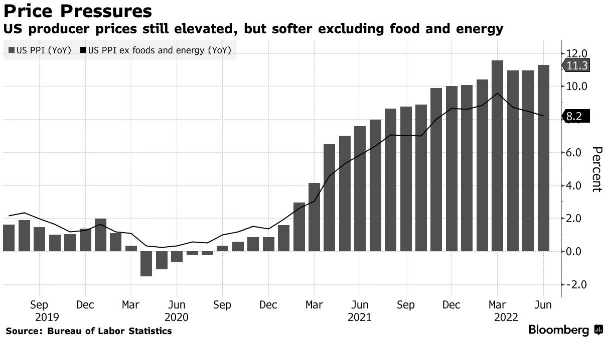

Um die aktuelle Situation zu analysieren, werfen wir einen Blick auf eine Grafik zur Inflation im verarbeitenden Gewerbe, die auf Daten des U.S. Bureau of Labour Statistics beruht.

Die dünne Linie zeigt, dass der Inflationsindex des verarbeitenden Gewerbes (ohne Lebensmittel und Energie) seit März rückläufig ist und im Juni einen Wert von 8,2 erreichte.

Quelle: Bloomberg

Niedrigere Rohstoffpreise dürften dazu beitragen, die Inflation im verarbeitenden Gewerbe weiter zu bremsen.

Die Inflationsrate beim Konsum folgt in der Regel mit einer gewissen Verzögerung auf die Inflationsrate bei der Produktion, da es durch die Senkung der Produktionskosten einer Ware möglich ist, diese billiger zu verkaufen und dabei die Gewinnspannen beizubehalten.

Dies bedeutet, dass die Verbraucherinflation bald zurückgehen könnte. Darauf dürfte der Markt sehr positiv reagieren, indem er im Preis gefallene Vermögenswerte aktiv wieder zurückkauft.

Voraussetzung 3: Beseitigung von Verzögerungen in der Lieferkette

Herausforderungen im Bereich der Lieferketten stellen für globale Unternehmen eine große Herausforderung dar, da sie einen wichtigen angebotsseitigen Inflationsfaktor darstellen.

Die Besonderheit dieses Faktors besteht darin, dass er gleichzeitig Druck auf die Gewinnspannen der Unternehmen aufgrund steigender Kosten ausübt und das Angebot an komplexen Produkten mit hohem Mehrwert aufgrund von Engpässen bei den erforderlichen Komponenten verringert.

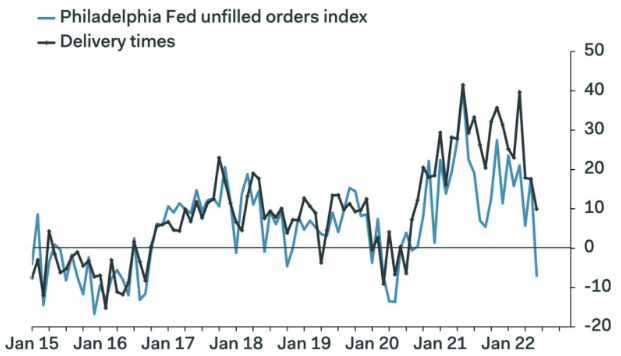

Laut Ian Shepherdson, Chefvolkswirt bei Pantheon Macroeconomics, könnte es in naher Zukunft zu einer deutlichen Verbesserung bei den Lieferketten kommen, da die Kosten der Verlader, die Lieferzeiten und die Lieferrückstände permanent zurückgegangen sind.

Philadelphia Fed unfilled orders index

Dies ist wahrscheinlich darauf zurückzuführen, dass die Verbrauchernachfrage sinkt und die Aufhebung der Beschränkungen in China es den Logistikern ermöglicht, ihre Arbeit wieder aufzunehmen.

Voraussetzung 4: Gebremstes Lohnwachstum

Der Gedanke einer Inflationsspirale ist denkbar einfach: Steigende Preise für Waren und Dienstleistungen erhöhen die Inflationserwartungen, was die Arbeitnehmer dazu veranlasst, von den Arbeitgebern Lohnerhöhungen zu verlangen, die über dem Produktivitätszuwachs liegen.

Die Unternehmen, denen es an Arbeitskräften mangelt, wären gezwungen, dieser Forderung nachzukommen.

Infolgedessen würden sich die Lohn- und Preissteigerungen gegenseitig befeuern.

Aus dem jüngsten Bericht des U.S. Bureau of Labour Statistics geht hervor, dass sich das durchschnittliche jährliche Wachstum der Stundenlöhne von 5,5% im April auf 5,1% im Juni verlangsamt hat.

Dies deutet auf ein volatiles Inflationsmuster hin, da der Verbraucherpreisindex schneller steigt als die Löhne in der Wirtschaft.

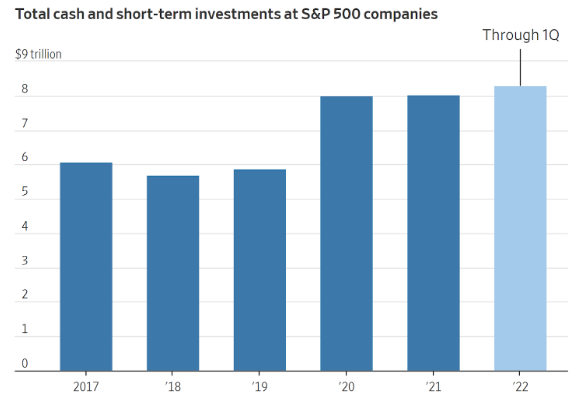

Voraussetzung 5: Rekordbilanz an liquiden Mitteln

Der Aktienmarkt wird von der Liquidität angetrieben. Ein Mangel an „neuem“ Geld ist fast immer ein Vorbote einer tiefgreifenden Korrektur.

Nach Angaben des The Wall Street Journal belief sich der Bestand an Barmitteln, Zahlungsmitteläquivalenten und kurzfristigen Anlagen bei den S&P-500-Unternehmen zum Ende des ersten Quartals jedoch auf 8,3 Billionen US-Dollar.

Das entspricht gegenüber dem Vorjahr einem Anstieg von 1% und gegenüber dem vierten Quartal 2019 einem Anstieg von 42%.

Total cash ans short-term investments at SP500 companies

Mit anderen Worten: Die großen Unternehmen verfügen derzeit über große Bestände an liquiden Mitteln, die es ihnen nicht nur ermöglichen, makroökonomische Turbulenzen zu überstehen.

Vielmehr können sie auch Auswirkungen auf die Märkte haben, indem sie einen Nachfrageüberhang nach Aktien im Rahmen von groß angelegten Aktienrückkaufprogrammen erzeugen.

Welche Aktien Sie kaufen sollten

Sektoren mit guten Aussichten auf Erholung

Schauen wir uns an, welche Sektoren sich am schnellsten von den Bärenmärkten erholen. Sie kommen bei der Auswahl der Instrumente für den Aufbau von Positionen als erste in Betracht.

Da sich das globale Wirtschaftssystem in relativ kurzer Zeit stark verändert hat, sollten wir nicht zu weit in die Vergangenheit zurückgehen und mit der Dot-Com-Krise beginnen.

Laut der Invesco-Studie „The Bare Necessities: A taxonomy of S&P 500 bear markets“ endete der Bärenmarkt dieser Periode am 4. Oktober 2002.

Nehmen wir also den 30. September 2002 als Ausgangspunkt und betrachten wir die Renditen der einzelnen, auf Sektoren bezogenen börsengehandelten Fonds (ETFs) über einen Zeithorizont von 6 und 12 Monaten.

Datenquelle für die Grafik: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

Wie aus der obigen Grafik hervorgeht, erholte sich der Technologiesektor, der am stärksten von den Auswirkungen des Dot-Com-Crashs betroffen war, am schnellsten.

Abgesehen davon erholten sich die Sektoren Energie, Gesundheitswesen und Werkstoffe auf Sicht von 6 Monaten am schnellsten. Bezogen auf 1 Jahr entwickelten sich – mit Ausnahme des Technologiesektors – die Sektoren Werkstoffe, Finanzen, Immobilien, Versorger und Industriewerte am besten.

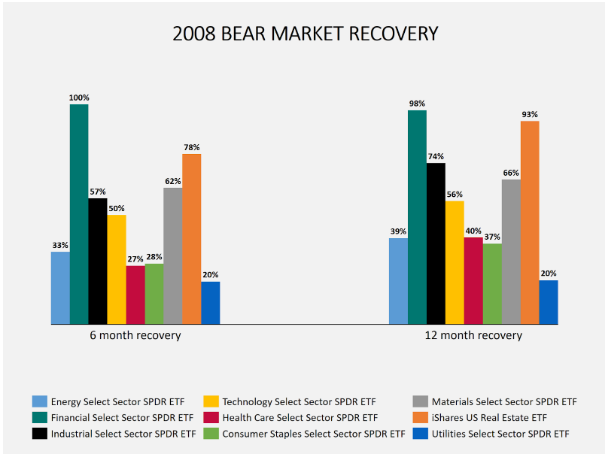

Wenden wir uns nun der globalen Krise von 2008 zu. Laut der oben erwähnten Invesco-Studie endete die Börsenflaute am 6. März 2009.

Nehmen wir also den 28. Februar 2009 als Ausgangspunkt und betrachten wir die Renditen der einzelnen Sektoren.

Datenquelle für die Grafik: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

Der Finanzsektor erlitt infolge der Krise die katastrophalsten Verluste, aber er war auch jener Sektor, der sich über die Zeitspannen von 6 und 12 Monaten am schnellsten erholte. Auch der Immobiliensektor erholte sich in denselben Zeitabständen stark, da das Platzen der Hypothekenblase die Märkte zum Absturz brachte.

Abgesehen von diesen beiden Sektoren war die beste Erholung in beiden Zeiträumen in den Sektoren Industrie, Werkstoffe und Technologie zu verzeichnen.

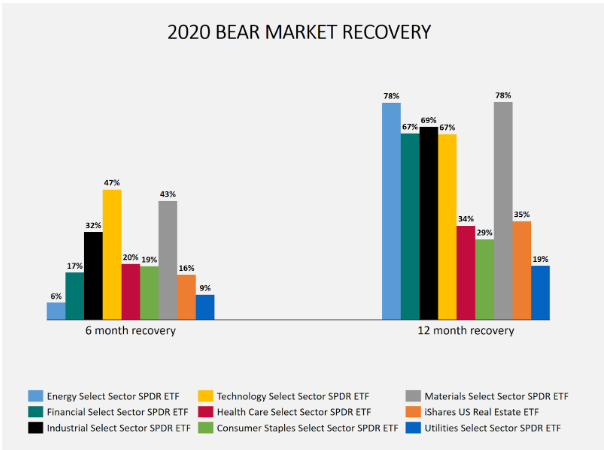

Betrachten wir schließlich die jüngste Krise im Zusammenhang mit der Coronavirus-Pandemie.

Laut derselben Studie endete der Bärenmarkt am 27. März 2020, nehmen wir also den 31. März 2020 als Ausgangspunkt.

Datenquelle für die Grafik: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

In Anbetracht der Art der Krise (Lockdowns mit Produktionsstopps und großflächige Einführung von Remote-Arbeit) zeigten die Sektoren Technologie und Werkstoffe in den ersten 6 Monaten eine rasche Erholung.

Nach einer 12-monatigen Produktionssteigerung standen die Sektoren Energie und Werkstoffe an der Spitze, gefolgt von den Sektoren Industrie, Technologie und Finanzen.

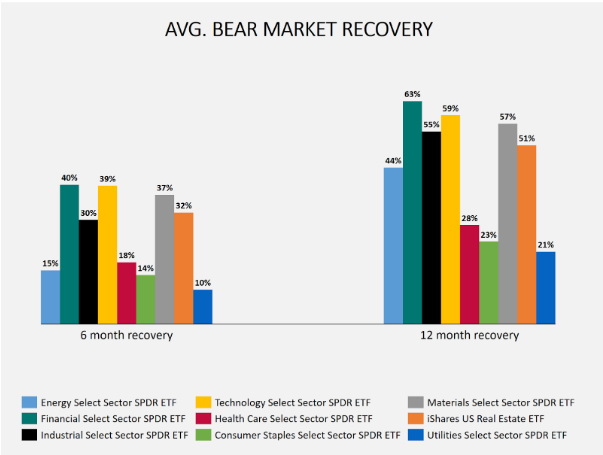

Statistiken über die Erholung von früheren Krisen zeigen, dass die Branchen, die in den ersten 6 Monaten am meisten gelitten haben, am besten abschnitten.

Darüber hinaus haben sich Technologieunternehmen schneller erholt (wobei zu beachten ist, dass dies auf die geringe Zahl der Ereignisse und die große Rolle dieser Unternehmen in zwei der drei betrachteten Zeiträume zurückzuführen sein könnte).

Auf Jahressicht wiesen der Finanz- und der Technologiesektor sowie die mit dem verarbeitenden Gewerbe verbundenen Sektoren wie Werkstoffe und Industrieunternehmen durchweg gute Wachstumsraten auf. Auch der Energiesektor verzeichnete ein starkes Wachstum.

Die „versorgenden“ Sektoren – Gesundheitswesen, Versorger und Basiskonsumgüter – waren die am wenigsten interessanten Performer.

Datenquelle für die Grafik: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

Angesichts der Besonderheiten der aktuellen Krise empfehlen wir, zunächst die am stärksten betroffenen Sektoren unter denjenigen zu betrachten, die normalerweise bei einer Erholung an der Spitze stehen:

- Technologieunternehmen

- Finanzsektor

- Werkstoffe

- Industrie

Datenquelle für die Grafik: https://www.portfoliovisualizer.com/backtest-portfolio#analysisResults

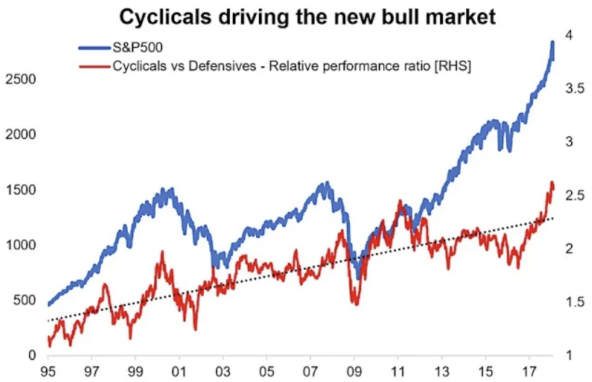

Wetten auf zyklische Werte

Zyklische Aktien sind volatiler als nicht-zyklische oder defensive Werte. Sie bieten jedoch auch ein größeres Kurspotenzial, da sie dazu neigen, in Phasen des Aufschwungs besser abzuschneiden als der Markt.

Mit anderen Worten: Aufgrund ihrer größeren Standardabweichung im Vergleich zum breiteren Markt haben zyklische Unternehmen ihre Anleger in letzter Zeit eher verärgert, aber sie werden auch zu den Spitzenreitern gehören, wenn die Bullen wieder ins Spiel kommen.

Während der S&P 500 Index rund 20% unter seinem Allzeithoch liegt, hat der ETF Consumer Discretionary Select Sector Fund (XLY) für zyklische Aktien mehr als 30% verloren.

Die Geschichte zeigt jedoch, dass die künftigen Renditen zyklischer Unternehmen die aktuellen Verluste mehr als ausgleichen werden.

Die nachstehende Grafik zeigt die Renditen von zyklischen Vermögenswerten im Vergleich zu nicht-zyklischen Aktien.

Cyclicals driving the new bull market

Es gibt eine Vielzahl von zyklischen Branchen. Nachstehend sind einige der markantesten unter ihnen aufgeführt, sowie leicht verständliche Beispiele:

- Fluggesellschaften. In Zeiten des Wirtschaftswachstums neigen die Verbraucher dazu, mehr Geld für Flugreisen auszugeben.

- Das Gastgewerbe (HoReCa). Das Gastgewerbe floriert in Zeiten des wirtschaftlichen Aufschwungs, da die Menschen aktiv reisen und in Restaurants gehen.

- Automobilhersteller. Die Aktien von Automobilherstellern sind zyklisch, da die Verbraucher in Zeiten einer Rezession es vorziehen, Fahrzeuge, die eine relativ hohe Lebensdauer haben, nicht zu ersetzen.

- Technologie. Technologieunternehmen sind ein Paradebeispiel – dieser Sektor schneidet in Bullenphasen deutlich besser ab als der Gesamtmarkt, verliert aber in Zeiten mit vorherrschendem Pessimismus auch deutlich mehr als andere.

- Finanzen. In Zeiten des wirtschaftlichen Abschwungs geht die Nachfrage nach Bankprodukten zurück, die Versicherungsansprüche nehmen zu und die Renditen der Vermögensverwalter stellen vorsichtige Anleger nicht zufrieden. Der Optimismus an den Märkten weckt jedoch die Risikobereitschaft, was die Nachfrage nach Finanzprodukten erhöht und die Aktienkurse der Unternehmen des Sektors nach oben treibt.

- Verarbeitendes Gewerbe. In schwierigen Zeiten, in denen die Menschen und Unternehmen weniger ausgeben, leiden Unternehmen, die materielle Produkte herstellen, tendenziell unter einem stärkeren Nachfragerückgang.

Die zyklischen Aktien werden in der Regel in Hersteller von langlebigen Gütern, Hersteller von kurzfristigen Gütern und Dienstleistungsunternehmen unterteilt.

Hersteller langlebiger Güter verkaufen physische Güter mit einer Nutzungsdauer von mehr als 3 Jahren.

Zu den von uns empfohlenen Unternehmen dieser Kategorie gehören der Elektroautohersteller BYD (BYDDY), der Wohnmobilhändler Winnebago Industries (WGO) und der Marktführer Malibu Boats (MBU).

Unternehmen, die sich auf kurzfristige Güter spezialisiert haben, produzieren entsprechend Güter mit einer Nutzungsdauer von weniger als 3 Jahren.

Dazu gehören von uns empfohlene Unternehmen wie der Audiosystemhersteller Sonos (SONO), das Schuhunternehmen Skechers (SKX) und der Spielzeughersteller Mattel (MAT).

Zu den Dienstleistungsunternehmen gehören Finanzdienstleister, Streaming-Dienste, Marktplätze und verschiedene Technologieplattformen, die den Verbrauchern das Leben erleichtern.

Beispiele sind die auf Kryptowährungen ausgerichtete Bank Silvergate Capital (SI), der Musikdienst Spotify Technologies (SPOT) und der Marktplatz für handgefertigte Waren Etsy (ETSY).

Was ist das Fazit?

In einer idealen Welt wäre es eine praktikable Anlagestrategie, zyklische Aktien in einem der Sektoren zu kaufen, die sich zu Beginn eines Bullenzyklus schnell erholen können, und sie dann kurz vor einer erneuten Abwärtsspirale zu verkaufen.

Um jedoch noch einmal an das Zitat von Peter Lynch zu erinnern: Auf den perfekten Zeitpunkt zu warten, ist eine Strategie, die auf dem Markt garantiert nichts bringt.

Wir können mit Sicherheit sagen, dass in den letzten Monaten der Pessimismus den Markt beherrscht hat und die Aktien weit unter ihren Höchstständen gehandelt wurden, aber gleichzeitig gibt es Anzeichen für eine niedrigere Inflation und ein neues Wachstum.

Unsere wichtigste Schlussfolgerung ist daher, dass jetzt ein guter Zeitpunkt ist, um Positionen aufzubauen, und dass zyklische Unternehmen aus den „richtigen“ Sektoren solide Renditen erzielen können, wenn die Aufwärtsstimmung wieder die Oberhand gewinnt.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Aktie im Fokus: CTSEventim – Analysten von J. P. Morgan erwarten 66% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns CTS Eventim notierte am 10. September 2025 via Xetra auf einem Zwischenhoch von 89,65 Euro. Seitdem korrigierte die...

Aktie im Fokus: Airbus – Analysten der RBC prognostizieren rund 24% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 201,20...

Geopolitik, Quartalszahlen, Edelmetalle und KI-Wetten: Gold, Silber, WTI, Broadcom, DAX stehen im Fokus

Die neue Handelswoche beginnt mit einer erhöhten Nervosität an den Märkten. Der geopolitische Konflikt rund um den Iran sorgt für Unsicherheit, steigende Volatilität und eine...

Aktie im Fokus: Allianz – Analysten von Deutsche Bank Research sehen rund 24% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Allianz notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 361,90...

Aktie im Fokus: Rheinmetall noch gedeckelt – Quartalszahlen könnten neuen Schwung geben!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Gold: Goldpreis bei über 5.400 US-Dollar – technische Widerstände bis 6.339 US-Dollar

Indikationen sahen den Gold-Preis am Wochenende durch den Angriff Israels und der USA mit Verbündeten bereits bei bis zu rund 5.500 US-Dollar. Dennoch stellte dies...

DAX Morgenanalyse: Geopolitische Spannungen belasten Märkte – minimale Verluste zum Monatsende

Der Xetra-DAX beendete den Freitag, den 27. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 25.284,26 Punkten. Das Handelsvolumen via Xetra betrug recht...

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...