Gold/M2-Verhältnis: wie wirkt sich die Geldmenge M2 auf den Goldpreis aus?

Der Vergleich des Goldpreises mit der Geldmenge, insbesondere M2, ist ein interessanter Ansatz, um langfristige Zusammenhänge zwischen Gold und Inflation zu untersuchen.

Der Vergleich des Goldpreises mit der Geldmenge, insbesondere M2, ist ein interessanter Ansatz, um langfristige Zusammenhänge zwischen Gold und Inflation zu untersuchen.

M2 ist eine breitere Definition der Geldmenge und umfasst Bargeld, Sichteinlagen sowie kurzfristige Einlagen wie Spar- und Tagesgeldkonten.

Da Inflation oft durch eine Ausweitung der Geldmenge entsteht, kann dieser Vergleich aufschlussreich sein.

Warum also M2 und Gold?

Gold wird in solchen Szenarien oft als „Wertspeicher“ gesucht, da es im Gegensatz zu Papiergeld nicht beliebig vermehrbar ist.

Historisch zeigt sich daher eine Korrelation zwischen M2-Wachstum und Goldpreisanstiegen, besonders in Krisenzeiten.

Historische Beobachtungen

1970er Jahre:

Nach dem Ende des Bretton-Woods-Systems 1971, als der Dollar nicht mehr direkt an Gold gebunden war, begann die Geldmenge M2 in den USA stark zu wachsen. Zwischen 1971 und 1980 stieg M2 von etwa 600 Milliarden auf über 1,5 Billionen US-Dollar.

Gleichzeitig explodierte der Goldpreis von 35 auf über 800 US-Dollar pro Unze.

Das zeigt, dass eine expansive Geldpolitik den Goldpreis antreiben kann, da Investoren die Währungsentwertung fürchten.

Finanzkrise 2008–2011:

Nach der Finanzkrise führte die Fed massive Geldausweitungsprogramme ein. M2 wuchs zwischen 2008 und 2011 von etwa 8 auf über 9,5 Billionen US-Dollar. Der Goldpreis reagierte mit einem Anstieg von etwa 700 US-Dollar (2008) auf über 1.800 US-Dollar (2011).

Hier war die Korrelation besonders stark, da die Angst vor Inflation und Währungsabwertung die Nachfrage nach Gold steigerte.

2020er Jahre (Pandemie und danach):

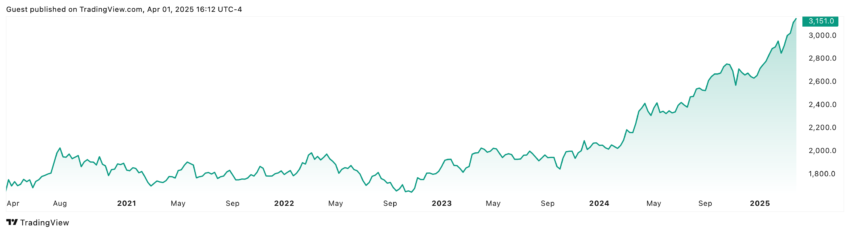

Während der Pandemie stieg M2 in den USA rapide – von etwa 15 Billionen US-Dollar (2019) auf über 21 Billionen (2022). Der Goldpreis kletterte parallel dazu von etwa 1.500 US-Dollar (2019) auf über 2.000 US-Dollar (2020) und erreichte im März 2025 sogar über 3.000 US-Dollar.

Diese Entwicklung unterstützt die These, dass Gold auf Geldmengenausweitung reagiert, oft mit einer zeitlichen Verzögerung.

Gold Chart

Gold/M2-Verhältnis

Einige Analysten nutzen das Gold/M2-Verhältnis, um zu bewerten, ob Gold über- oder unterbewertet ist:

- 1980: Auf dem Höhepunkt der Goldpreisrally lag M2 bei etwa 1,6 Billionen US-Dollar, der Goldpreis bei 850 US-Dollar. Mit etwa 170 Millionen Unzen Gold in den weltweiten Reserven ergibt sich ein Verhältnis, bei dem Gold etwa 0,05 % der Geldmenge deckte.

- 2025: Bei M2 von etwa 22 Billionen US-Dollar (geschätzt für 2025) und einem Goldpreis von 3.000 US-Dollar liegt das Verhältnis heute deutlich niedriger (ca. 0,013 %). Das könnte darauf hindeuten, dass Gold relativ zur Geldmenge „günstig“ ist und Potenzial für weitere Anstiege hat, wenn die Geldmengenausweitung anhält.

Einschränkungen des Ansatzes

- Kurzfristige Abweichungen: Goldpreis und M2 bewegen sich nicht immer synchron. Spekulation, Zinsentwicklungen oder geopolitische Ereignisse können den Goldpreis unabhängig von M2 beeinflussen.

- Reale Inflation vs. Geldmenge: Eine wachsende M2 führt nicht zwangsläufig zu sofortiger Inflation, wenn die Geldmenge z. B. in Bankreserven oder Vermögenspreisen „stecken bleibt“ (wie nach 2008 teilweise beobachtet).

- US-Dollar-Dominanz: Da Gold in US-Dollar gehandelt wird, spielt die Stärke des Dollars eine Rolle. Ein starker Dollar kann den Goldpreis trotz steigender M2 drücken.

Fazit M2 und Goldpreis Relation

Allerdings ist die Beziehung nicht mechanisch – andere Faktoren wie Zinspolitik oder Nachfrage aus Schwellenländern (z. B. China) modulieren das Bild.

Aktuell bei einem Goldpreis von über 3.000 US-Dollar und einer weiterhin hohen M2 könnte Gold noch Luft nach oben haben, falls die Geldmengenpolitik expansiv bleibt.

Die Wahl von M2 statt M3 beim Vergleich mit dem Goldpreis hat mehrere Gründe, die sowohl mit der Verfügbarkeit der Daten als auch mit ihrer wirtschaftlichen Relevanz zusammenhängen.

Die Wahl von M2 statt M3 beim Vergleich mit dem Goldpreis hat mehrere Gründe, die sowohl mit der Verfügbarkeit der Daten als auch mit ihrer wirtschaftlichen Relevanz zusammenhängen.Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

Der jüngste Abverkauf von Bitcoin ist weniger als ein isoliertes Ereignis zu verstehen, sondern vielmehr als logische Folge eines überhitzten Marktumfelds. Nach einer langen Phase steigender Kurse traf eine zunehmende Risk-off-Stimmung auf einen Markt, der stark von Erwartungen, Liquidität und hohem Hebeleinsatz geprägt war. Gewinnmitnahmen, Unsicherheit an den globalen Finanzmärkten und der Rückzug spekulativen Kapitals…

dEURO Association: Die Entscheidung der Fed, den Leitzins unverändert zu belassen, wurde am Kryptomarkt erwartet und war bereits weitestgehend eingepreist. Großflächige Kurskorrekturen blieben deshalb aus. Für die Entwicklung von Bitcoin und Altcoins war die Januar-Sitzung der US-Notenbank somit zwar durchaus wichtig für das Gesamtbild, aber nicht von entscheidender Relevanz. Insbesondere vor dem Hintergrund aktueller geopolitischer Unsicherheiten…

Matthew Ryan, Head of Market Strategy bei Ebury, und Roman Ziruk, Senior Market Analyst bei Ebury, bewerten die jüngste Aufwertung des japanischen Yen mit Vorsicht. Die kräftige Bewegung sei weniger das Ergebnis konkreter Maßnahmen gewesen als vielmehr spekulationsgetrieben. Berichte über einen sogenannten Rate Check hätten die Erwartungen an ein mögliches koordiniertes Eingreifen der japanischen und…

Die Nachricht schlug ein wie eine Bombe. Donald Trump deutet an, dass die USA möglicherweise Zugriff auf Venezuelas gigantische Ölreserven bekommen könnten — die größten der Welt mit geschätzten 303 Milliarden Barrel. Was auf den ersten Blick wie ein geopolitischer Schachzug aussieht, ist in Wahrheit eine potenzielle Zeitenwende für die globalen Energiemärkte. Und die Frage,…

Weitere Trading News

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...