Green Bonds 2026: Zukunft trotz ESG-Herausforderungen gesichert

Zwar brachte das Jahr 2025 viel Gegenwind für das Thema ESG, es hat aber auch gezeigt, dass Green Bonds ihren festen Platz am Kapitalmarkt gefunden haben. Unsere Analyse von 28 im Jahr 2025 genutzten Green Bond Frameworks zeigt, dass sich die gängige Marktpraxis beständig weiterentwickelt. So bleiben Versorger die prominenteste Gruppe unter den Emittenten, aber auch Debutanten aus anderen Sektoren haben das Parkett betreten. Während erste Unternehmen den als neuen Goldstatus bezeichneten EU Green Bond Standard (EUGBS) nutzen, wurde über die Hälfte der genutzten Frameworks bereits im Jahr 2024 oder früher erstellt.

Gleichzeitig verfestigt sich die Bedeutung der EU-Taxonomie für die Auswahl der finanzierten Investitionsprojekte. Zudem gewinnen Ausschlusskriterien als Nebenbedingung zunehmend an Bedeutung. Diese Entwicklung dürfte sich im angelaufenen Turnus fortsetzen. Weitere Erfahrungswerte mit der EU-Taxonomie sollten dem EUGBS Aufwind verschaffen und dabei helfen, geeignete Investitionen zu identifizieren, die durch Green Bonds finanziert werden können.

Gleichzeitig bieten die ICMA Green Bond Principles dem Markt auch künftig etablierte Leitplanken, die es erlauben, Grüne Anleihen zu begeben, ohne den Nachweise einer vollständigen Taxonomiekonformität erbringen zu müssen.

Green Bonds mit leicht rückläufigem Volumen, aber fest am Markt etabliert

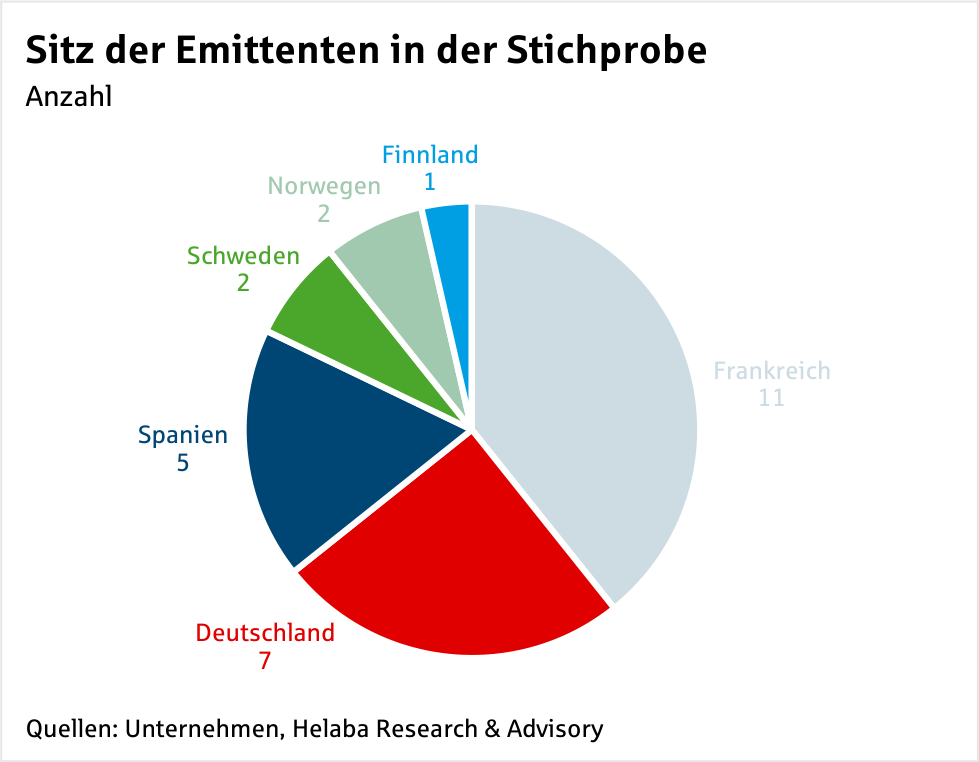

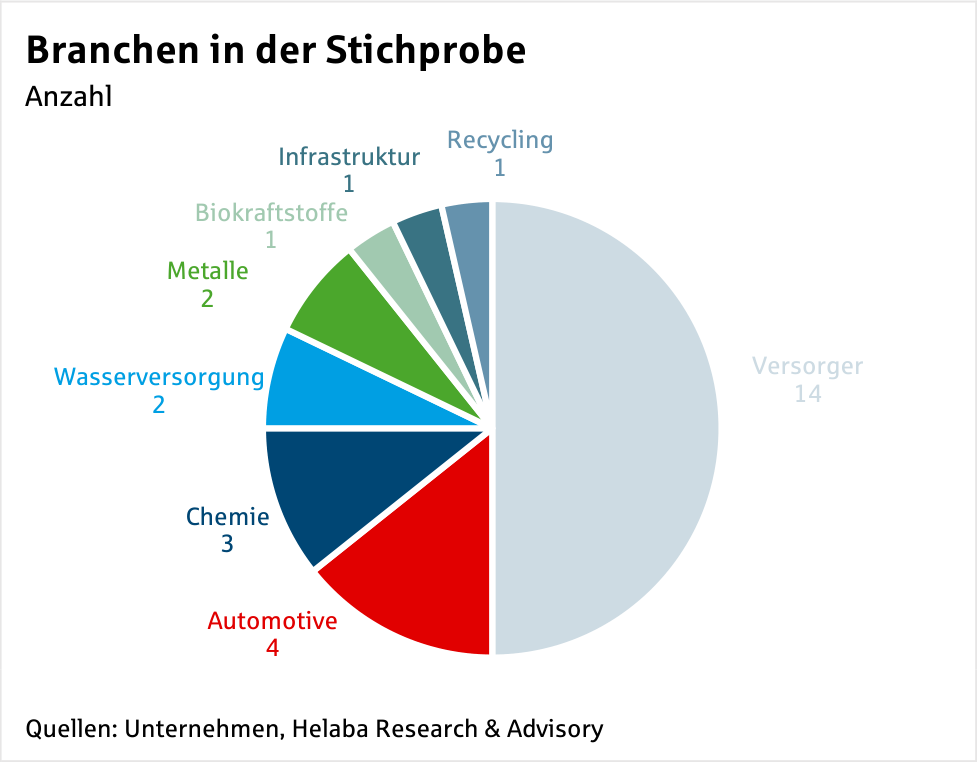

Mit einem Anteil von rund drei Vierteln dominierten weiterhin die Green Bonds das Marktgeschehen, was wir zum Anlass nahmen, insgesamt 28 Frameworks von am Primärmarkt aktiven Emittenten zu analysieren, um einen Einblick in die derzeitige Marktpraxis zu erhalten. Dabei beschränkten wir uns auf Unternehmen aus dem deutschsprachigen Raum, Frankreich, Spanien und Skandinavien. Insgesamt machen Energieversorger die Hälfte unserer Stichprobe aus, die Sektoren Automotive und Chemie zusammen ein Viertel.

Die verbleibenden Transaktionen verteilen sich auf die Bereiche Wasserversorgung, Metalle, Biokraftstoffe, Infrastruktur und Recycling. Diese Auswahl spiegelt unseres Erachtens die derzeitige Situation am Markt für Green Bonds insgesamt gut wider. Von den ausgewählten Emittenten gaben fünf in 2025 ihr Debut mit einem Green Bond.

Green Bonds finanzieren zahlreiche Bereiche, Schwerpunkt auf Energiewende

Grundsätzlich legen Emittenten vor der Begebung eines Green Bonds in einem Framework unter anderem dar, wie die erzielten Erlöse verwendet werden. Meistens werden die zu (re)finanzierenden Investitionen oder Projekte dabei den von der ICMA in den „Green Bond Principles“ (GBP) vorgeschlagenen Kategorien zugeordnet. Wenig überraschend wurde die Kategorie „Erneuerbare Energien“ aufgrund des hohen Anteils an Energieversorgern am häufigsten gewählt.

Ein genauerer Blick zeigt die Vielfalt an Projekten, welche sich auf die regenerative Stromerzeugung, Wasserstoffherstellung und Speichersysteme beziehen. Bei dem Thema „Sauberer Transport“ findet sich vor allem die Anschaffung oder Herstellung von E-Autos oder anderen Fahrzeugen ohne direkte CO-Emissionen. Im Bereich „Energieeffizienz“ beziehen sich die Projekte oftmals auf die Wärme- und Kälteverteilung, die Umrüstung auf effiziente Beleuchtungen und elektrische Ausrüstung.

Bei der Anzahl der Kategorien beschränkt sich ungefähr die Hälfte der Frameworks auf eine einzige. Mehrere Rahmenwerke enthalten zwei bis fünf Kategorien, ein einziges stellt mit sechs die Ausnahme dar.

Markt bleibt bei Aktualität der Frameworks pragmatisch

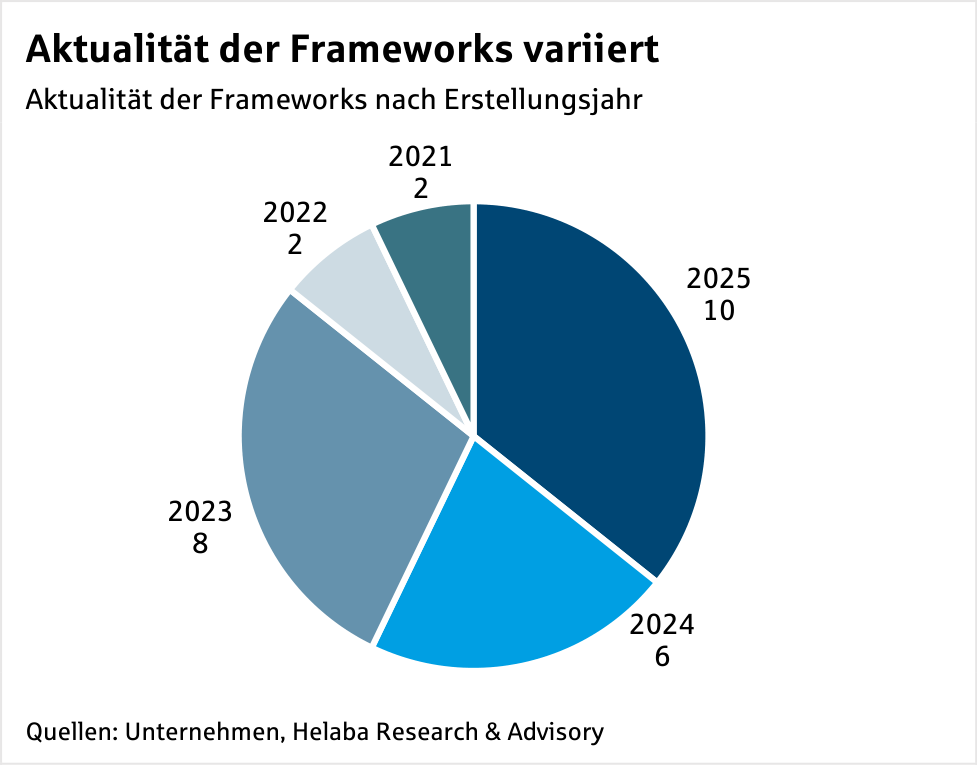

Hierzu zählen insbesondere auch diejenigen von Debutanten, wie beispielsweise Celsa Opco, einem spanischen Produzenten von zirkulärem und emissionsarmen Stahl, oder Veolia, einem multinationalen französischen Versorger mit zahlreichen Dienstleistungen rund um Energieversorgung, Wasser- und Abfallwirtschaft. Dennoch wurde die überwiegende Mehrheit der verwendeten Frameworks bereits vor dem Jahr 2025 erstellt.

Insgesamt stammt ein Fünftel aus 2024 und ein knappes Drittel aus 2023. Einige Emittenten verwendeten sogar noch ältere Frameworks. So hatten beispielsweise die Stromnetzbetreiber RTE, Amprion und E.ON die EU-Taxonomie bereits frühzeitig in ihre Frameworks aus 2021 und 2022 eingebunden und somit deren Haltbarkeitsdatum optimiert.

Zeitraum für Refinanzierungen und Allokation der Erlöse in der Regel begrenzt

Meistens wird im Framework festgelegt, wie weit bereits getätigte Ausgaben und Investitionen in der Vergangenheit liegen dürfen. In unserer Stichprobe wird diese sogenannte „Look-back“ Periode oftmals auf einen Zeitraum von drei Jahren oder weniger begrenzt. Drei Frameworks richten sich hingegen nach den Vorgaben des „EU Green Bond Standards“ (EUGBS), welcher für die „Look-back“ Periode keinen festen Zeitraum verlangt, diesen aber für Betriebsausgaben auf drei Jahre festlegt.

Dieser Ansatz wird beispielsweise in den Frameworks von Ellevio, E.ON und Eurogrid verfolgt. Darüber hinaus geben die Emittenten in der Regel einen „Look-forward“ Zeitraum an, in dem die Allokation der erzielten Erlöse voraussichtlich abgeschlossen sein wird. Mehrheitlich werden in unserer Stichprobe hierfür zwei Jahre eingeräumt. Im Vergleich zum Vorjahr ist somit bezogen auf die Verteilung der Häufigkeiten von „Look-back“ und „Look-forward“ Perioden keine signifikante Veränderung festzustellen.

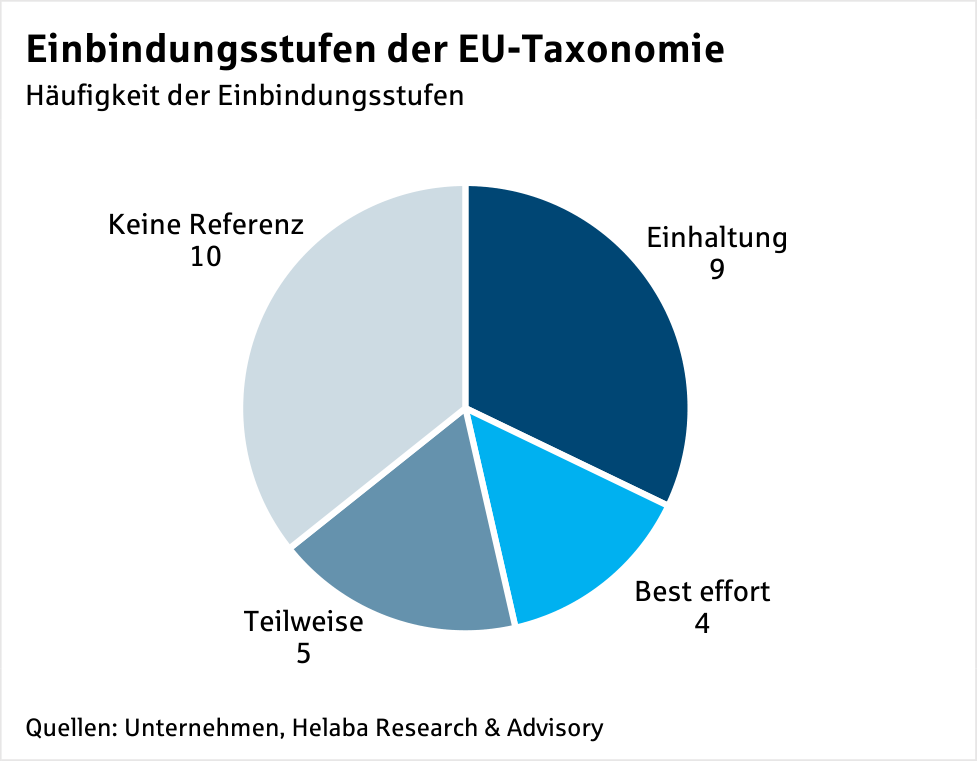

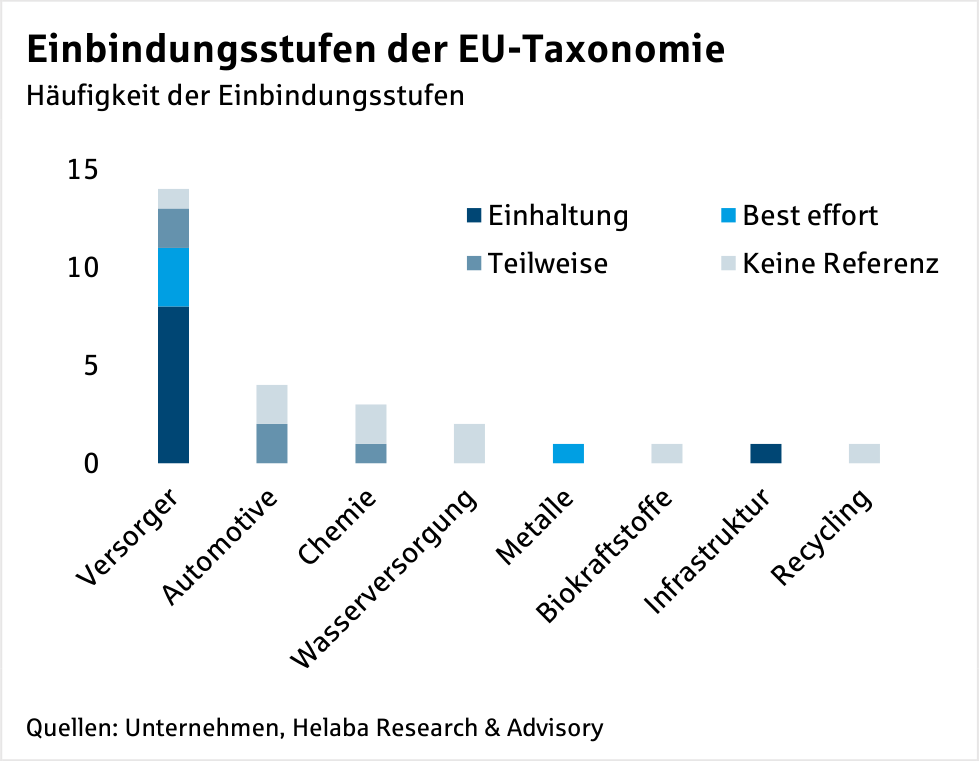

Mehrheit der Frameworks bindet EU-Taxonomie ein

Ein Grund hierfür dürfte sein, dass zahlreiche Investitionen der Branche, wie beispielsweise der Ausbau von Windkraftanlagen, von der EU-Taxonomie abgedeckt werden und Energieunternehmen von einer langjährig aufgebauten Expertise in der Nachhaltigkeitsberichterstattung profitieren. Zusätzlich liegt eine geringe Komplexität vor, da aufgrund des Geschäftsmodells oftmals große und recht homogene Projekte in den Frameworks adressiert werden können.

Einen weicheren Grad der Einhaltung wenden 14% der Frameworks an, indem sie angeben, die Kriterien der EU-Taxonomie nach bestem Bemühen (‚best efforts‘) zu erfüllen. Ähnlich oft werden nur bestimmte von der EU-Taxonomie vorgegebene Kriterien eingebunden. Beispielsweise werden häufig die Kriterien für einen wesentlichen Beitrag zu einem der sechs EU-Umweltziele herangezogen, nicht aber die „Do-No-Significant-Harm“ Kriterien und der Mindestschutz. Diese werden dann entweder strikt oder nach bestem Bemühen eingehalten. Insgesamt gibt aber immer noch rund ein Drittel der untersuchten Frameworks nicht an, die Kriterien der EU-Taxonomie anzuwenden.

Wir haben dennoch den Eindruck, dass die Bedeutung der EU-Taxonomie als Referenzpunkt für die Definition von ökologischer Nachhaltigkeit insgesamt weiter an Bedeutung gewonnen hat, auch wenn sich dies im Vorjahresvergleich nicht direkt in den erhobenen Zahlen widerspiegelt.

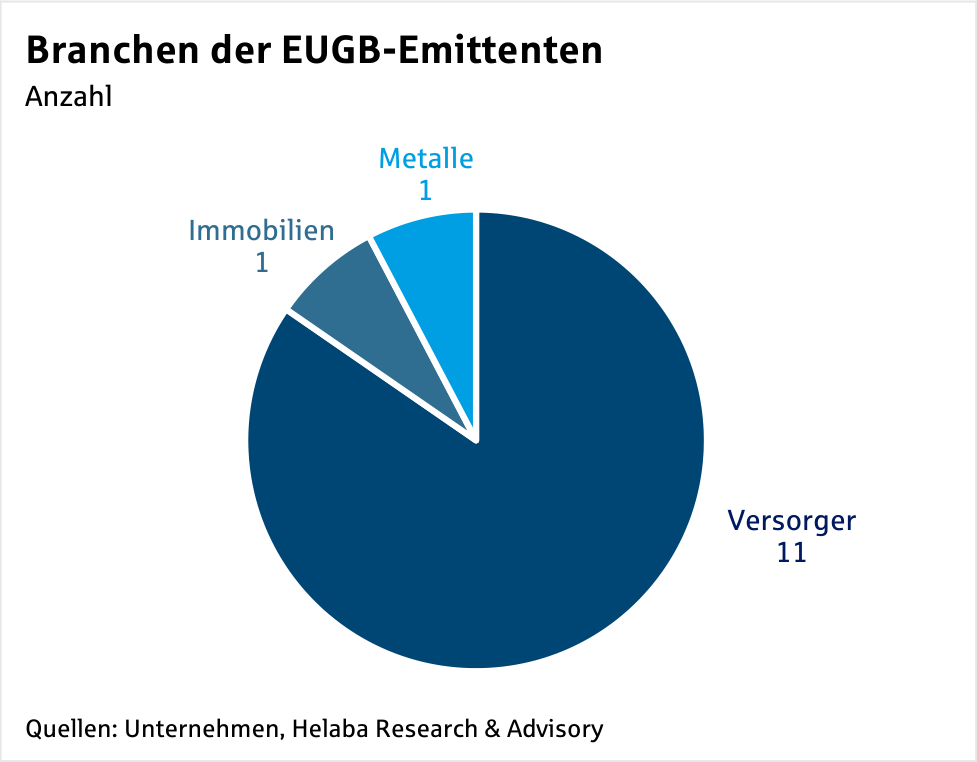

EU Green Bond Standard tastet sich in den Markt

Insgesamt begaben 2025 bereits 13 Unternehmen einen EU Green Bond, wobei die regionale Streuung mit Belgien, Deutschland, Finnland, Frankreich, Italien, Lettland, Portugal und Spanien recht breit war. Der größte sektorale Anteil entfiel wiederum auf Versorger, da in dieser Branche besonders hohe Volumina an taxonomiekonformen Investitionen anzutreffen sind. Außerdem verfügen Versorger oft bereits über implementierte Prozesse und Systeme, welche die Nachweisführung für die vorgegebenen Kriterien vereinfacht.

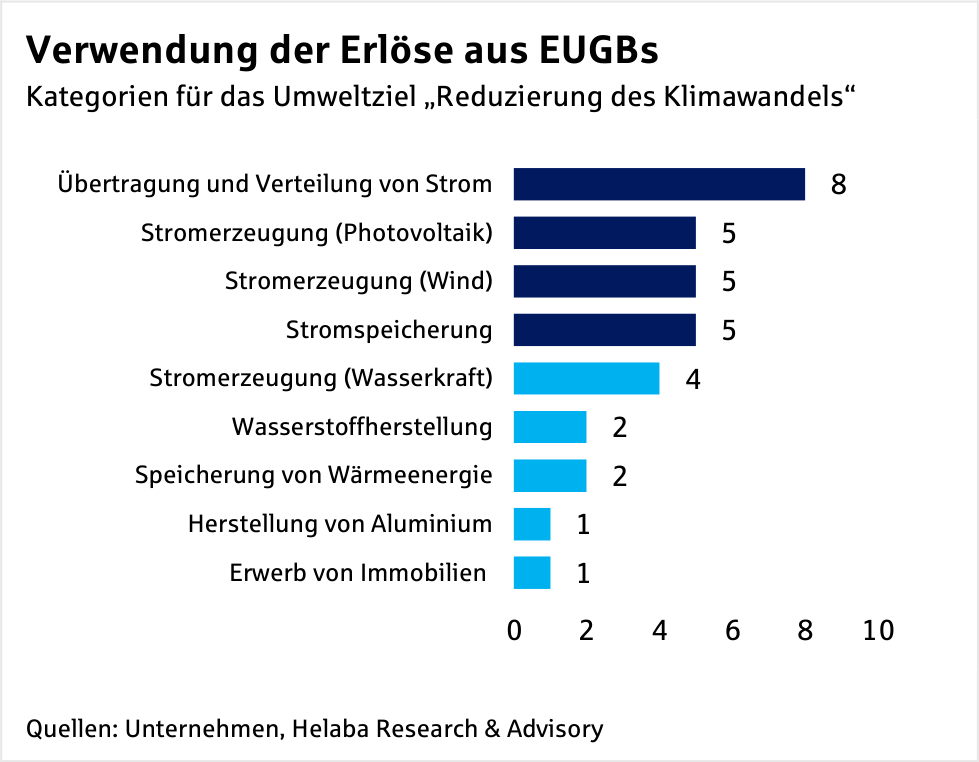

Unsere Analyse der EU Green Bond Factsheets zeigt, dass am häufigsten die Übertragung und Verteilung von Strom aufgeführt werden, gefolgt von der Stromerzeugung durch Photovoltaik und Wind sowie der Stromspeicherung. Die Emittenten außerhalb des Versorgersektors umfassen den norwegischen Aluminiumhersteller Norsk Hydro und das französische Immobilienunternehmen Covivio.

Interessant ist, dass manche Unternehmen, wie beispielsweise Norsk Hydro, Iberdrola und Eurogrid in 2025 zunächst eine Grüne Anleihe über ein bestehendes Framework emittierten und zu einem späteren Zeitpunkt einen EU Green Bond mit einem neu erstellten EU Green Bond Factsheet ihren ersten EUGB ausgaben.

Diese Entwicklung zeigt unseres Erachtens, dass am Markt weiterhin beide Wege beschritten werden können. Gleichzeitig erwarten sich Emittenten von dem EUGBS offenbar Vorteile, wie beispielsweiseein nochmal gesteigertes Investoreninteresse, einen Reputationsgewinn oder Synergieeffekte durch die Verknüpfung der Berichterstattung für den EUGB mit den Vorgaben für die Nachhaltigkeitsinformationen im Geschäftsbericht.

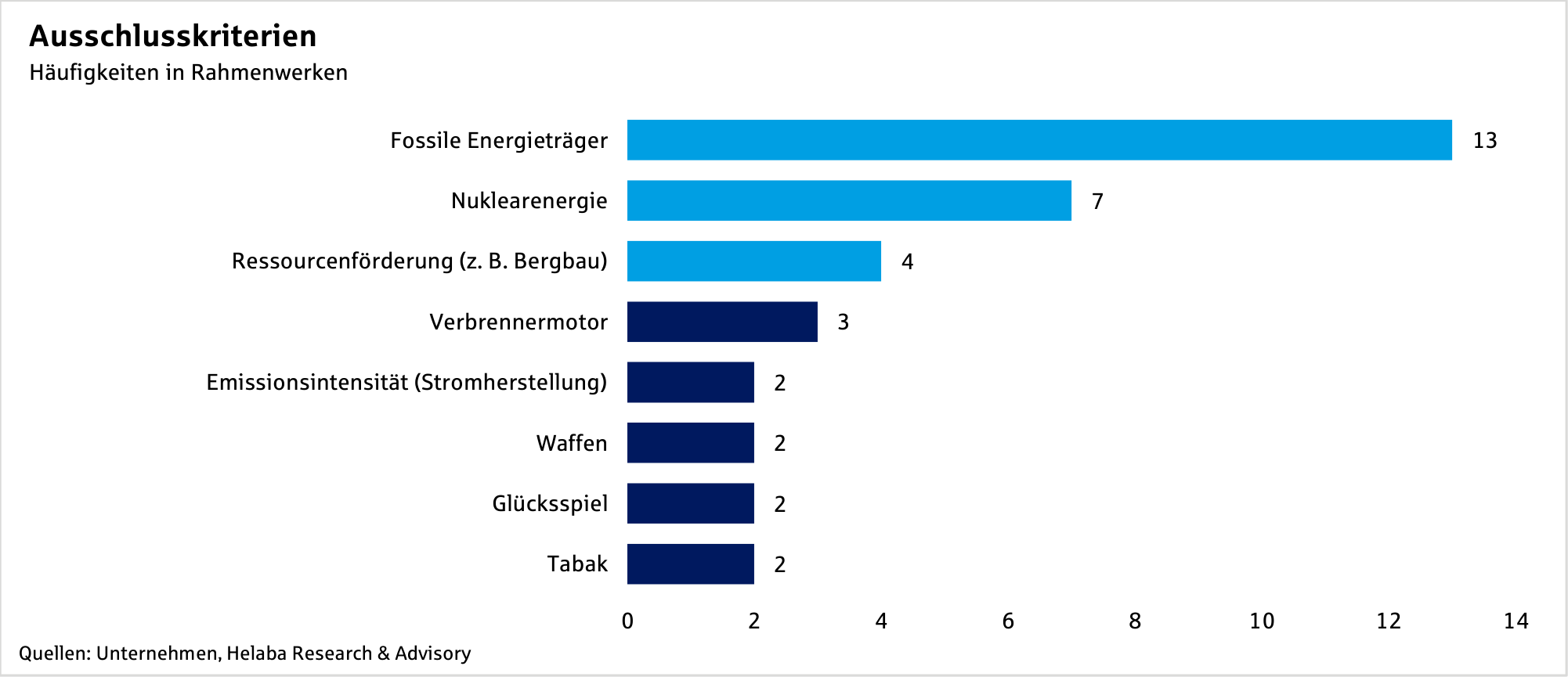

Ausschlusskriterien sind häufiger anzutreffen und entwickeln sich zum Marktstandard

Insgesamt enthalten in unserer Stichprobe rund zwei Drittel der Frameworks Ausschlusskriterien. Diese werden vom Unternehmen festgelegt und entspringen, unter anderem, internen Richtlinien oder der eigenen Nachhaltigkeitsstrategie. Neben den positiv zu erfüllenden Eignungskriterien schaffen Ausschlusskriterien eine wichtige Nebendingung für die Auswahl geeigneter Investitionen und Projekte.

In diesem Zusammenhang werden am häufigsten Aktivitäten ausgeklammert, die mit fossilen Energieträgern im Zusammenhang stehen. Hierunter fallen, unter anderem, die Stromerzeugung durch fossile Energieträger, der Anschluss dieser Anlagen an das Stromnetz durch neue Netzinfrastruktur oder auch der Transport von fossilen Energieträgern. Aktivitäten im Zusammenhang mit Nuklearenergie werden ebenfalls häufig als Ausschlusskriterien erwähnt, gefolgt von der Förderung von Ressourcen durch Bergbau und ähnliche Tätigkeiten.

Markt wird sich beständig weiterentwickeln, ohne sich regulatorisch zu überfordern

Beispielsweise wurden die ICMA Green Bond Principles in 2025 aktualisiert und adressieren nun neben den ökologisch nachhaltigen Projekten auch solche, die für deren Wert schöpfungskette von zentraler Bedeutung sind. Zudem werden kapitalmarktorientierte Unternehmen weitere Erfahrungswerte mit der EU-Taxonomie sammeln. Dies dürfte dem EUGBS stetigen Aufwind verschaffen, wenngleich wir erwarten, dass sich Emittenten schrittweise an dieses Gütesiegel herantasten werden.

Vor allem gehen wir aber davon aus, dass die Taxonomie-Berichterstattung weiter dabei helfen wird, geeignete Investitionen zu identifizieren, die durch Green Bonds finanziert werden können. Gleichzeitig werden die ICMA Green Bond Principles dafür sorgen, dass dem Markt auch künftig etablierte Leitplanken zur Verfügung stehen, die Emittenten erlauben, Grüne Anleihen zu begeben, ohne den Nachweise einer vollständigen Taxonomiekonformität erbringen zu müssen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

35 Milliarden Euro auf dem Tisch: UniCredit legt offizielles Übernahmeangebot für Commerzbank vor

Es ist der Paukenschlag, auf den die Märkte seit Monaten gewartet haben – und der am Montagmorgen dann doch überraschend kam. Die italienische UniCredit hat...

DAX Morgenanalyse: Siemens Energy schwächelt – Energiekrise und Kursverluste prägen den Markt

DAX Chartanalyse Der Xetra-DAX ging am Freitag, den 13. März 2026 mit einem Kursverlust von 0,60 Prozent und 23.447,29 Punkten aus dem Handel. Das Handelsvolumen...

Aktie im Fokus: RWE – Bullen bleiben am Ruder

Die RWE-Aktie (WKN: 703712) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 77...

Aktie im Fokus: Deutsche Bank mit knapp 40% Kurspotenzial und 4% Dividende

Die im DAX enthaltene Aktie des Konzerns Deutsche Bank notierte am 17. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Gold: Zinspolitik der Fed bremst Gold-Bullen – hohe Opportunitätskosten

Im gegenwärtigen Marktumfeld ist nicht mit Zinssenkungen der US-Notenbank „Federal Reserve“ (kurz: Fed) zu rechnen. Da mag US-Präsident Trump Jerome Powell auch noch so diskreditieren...

EUR/USD: der US-Dollar bleibt stark trotz Trump-Druck auf Powell

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner. Um so überraschender, dass sich der Greenback nicht etwas bewegte,...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Siemens – Warum tiefe Korrekturen im Trend die besten Chancen liefern

Siemens zeigt im Wochenchart ein Muster, das institutionell oft dankbar ist: ein klarer Aufwärtstrend, impulsive Strecken nach oben und dazwischen Korrekturen, die nicht zufällig enden,...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...

Aktie im Fokus: DHL Group – Analysten von Jefferies erwarten rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 51,72 Euro. Seitdem korrigierte die...

comdirect Aktion: 12,25% mit Aktienanleihe Protect auf Rheinmetall

Kunden der comdirect können die Anleihe des Emittenten LEONTEQ noch bis zum 7. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

IS3K: Anleihen-ETF mit 6,5% Ausschüttungsrendite – Sicherer Hafen oder Risikofalle?

Der iShares USD Short Duration High Yield Corp Bond UCITS ETF (SDHY.EU) — ein börsengehandelter Investmentfonds, der die Entwicklung eines Index für kurzfristige hochverzinsliche Unternehmensanleihen...

Aktie im Fokus: Strategy Inc – Softwareunternehmen oder Bitcoin-Vehikel?

Strategy Inc., früher bekannt als MicroStrategy, ist ein US-amerikanisches Technologieunternehmen, das ursprünglich als Anbieter von Business-Intelligence-Software und Datenanalyseplattformen gegründet wurde. Die Lösungen des Unternehmens unterstützen...

„AI-Scare-Trades“ treiben Edelmetall-Welle in deutschen Portfolios

Vom KI-Hype am Aktienmarkt ist im bisherigen Jahr nicht mehr viel zu sehen. Die großen KI-Treiber aus den USA haben bei Anlegern Sorgen ausgelöst, aber...