Türkei: Wachstum, Zinspolitik und geopolitische Spannungen im Fokus der Investoren

Die türkische Wirtschaft weist seit Jahren eine stabile und robuste Wachstumsdynamik auf und erzielt verlässlich reale Zuwächse im Bereich von rund drei bis sechs Prozent.

Getragen wurde das vergangene Jahr vor allem vom starken Binnenkonsum, der das Bruttoinlandsprodukt um 3,6 % steigen ließ.

Dieser Trend wird sich voraussichtlich fortsetzen und durch zusätzliche Staatsausgaben vor den nächsten Wahlen erhöhen.

Offiziell soll die nächste Präsidentschaftswahl im Mai 2028 stattfinden, doch zunehmend kursieren Spekulationen über einen vorgezogenen Urnengang Ende 2027.

Hintergrund ist die verfassungsrechtliche Begrenzung auf zwei volle Amtszeiten, die ein erneutes Antreten von Recep Tayyip Erdoğan 2028 ausschließen würde.

Eine vorzeitige Auflösung des Parlaments könnte den Weg für eine weitere vollständige Amtszeit öffnen.

Erdoğan vertritt eine vom ökonomischen Mainstream abweichende Sicht, wonach hohe Zinsen Inflation verursachen und Zinsen die „Mutter und Vater allen Übels“ seien – eine Argumentation, die er regelmäßig auch religiös begründet und an das islamische Zinsverbot anlehnt.

Konsistent damit griff er wiederholt in die Geldpolitik ein und ersetzte in den vergangenen sieben Jahren fünfmal die Spitze der türkischen Zentralbank.

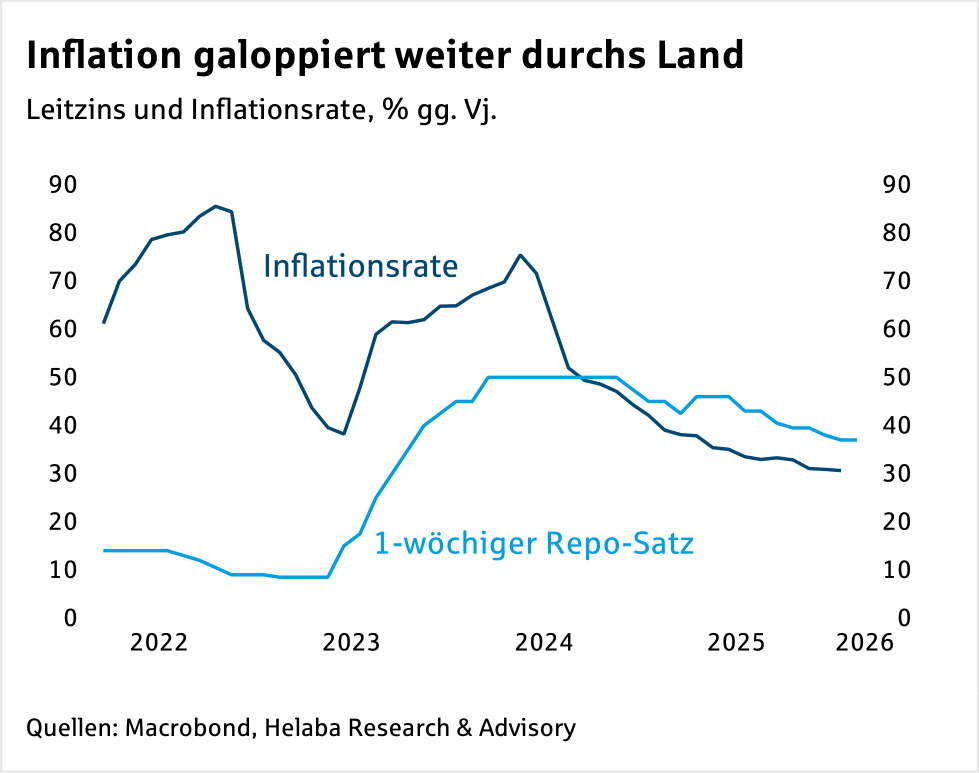

Nach diesen häufigen Wechseln und einer ausufernden Inflation leitete erst die Ernennung von Hafize Gaye Erkan im Juni 2023 (im Amt bis Februar 2024) eine klare Zinswende ein.

Der einwöchige Repo-Satz wurde innerhalb von zehn Monaten von 8,5 % auf 50 % bis März 2024 angehoben.

Der einwöchige Repo-Satz wurde innerhalb von zehn Monaten von 8,5 % auf 50 % bis März 2024 angehoben.

Die straffere Geldpolitik dämpfte die Preissteigerung spürbar, auch wenn sie auf hohem Niveau blieb.

Seit September 2024 weist die Türkei damit wieder einen positiven Realzins auf.

Ab November 2024 begann die Zentralbank mit schrittweisen Zinssenkungen, die im April 2025 vorübergehend ausgesetzt wurden.

Auslöser war die Inhaftierung des Istanbuler Bürgermeisters Ekrem İmamoğlu am 18. März 2025, die eine Flucht aus der Lira auslöste.

Die Notenbank reagierte mit einer außerplanmäßigen Zinserhöhung, stabilisierte die Währung kurzfristig und setzte dann angesichts weiter nachlassender Teuerungsraten ab Juli 2025 den Kurs moderater Zinssenkungen fort.

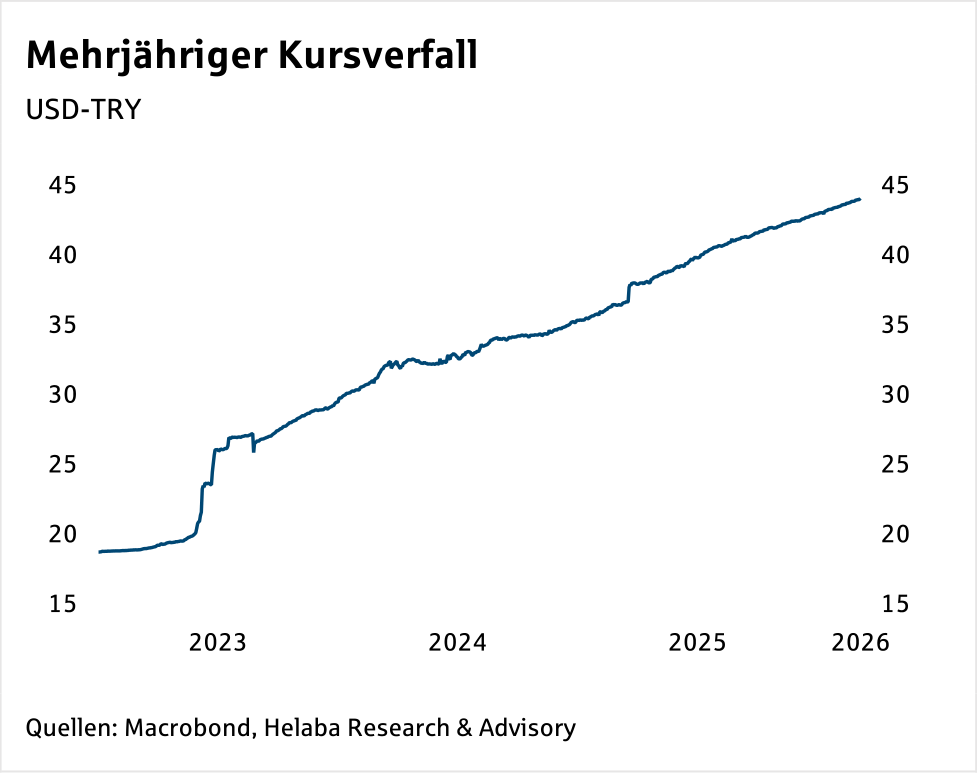

Seither hat die Lira gegenüber dem US‑Dollar weiter an Wert verloren.

Zwar dürften steigende Realrenditen den Abwertungsdruck etwas mildern, doch eine nachhaltige Trendwende ist nicht zu erwarten.

Die innenpolitische Unsicherheit belastet das Vertrauen in die Währung ebenso wie die außenpolitische Lage im Nahen Osten.

Wir rechnen daher bis Jahresende mit einem weiteren Rückgang des Wechselkurses gegenüber dem Dollar von rund 10 %.

Unter diesen Vorzeichen rücken die geopolitischen Risiken und ihre Folgen für Wechselkurs, Preise und Geldpolitik in den Vordergrund.

Unmittelbar nach Beginn des Irankriegs setzte die Zentralbank die einwöchigen Repo-Auktionen aus und sah am 12. März von einer weiteren Senkung ab.

Gleichzeitig untersagte die Kapitalmarktaufsicht vorübergehend Leerverkäufe an der Istanbuler Börse.

Der Konflikt könnte die Kapitalzuflüsse verringern, das Handelsdefizit vergrößern und die Lira zusätzlich schwächen, was den Preisdruck weiter erhöhen würde.

Daher habenwir unsere Inflationsprognose für das laufende Jahr um 2 Prozentpunkte auf 23 % angehoben.

Die Zentralbank peilt für 2026 eine Inflationsrate von 16 % und für 2027 von 9 % an, bevor ab 2028 das mittelfristige Ziel von 5 % erreicht werden soll.

Wir erwarten zwar weiterhin einen rückläufigen Inflationspfad, die Teuerung dürfte jedoch vorerst oberhalb der Zielmarken verharren.

Dafür spricht insbesondere die in Phasen erhöhter Inflation schwer zu durchbrechende Dynamik einer sich verfestigenden Lohn‑Preis‑Spirale.

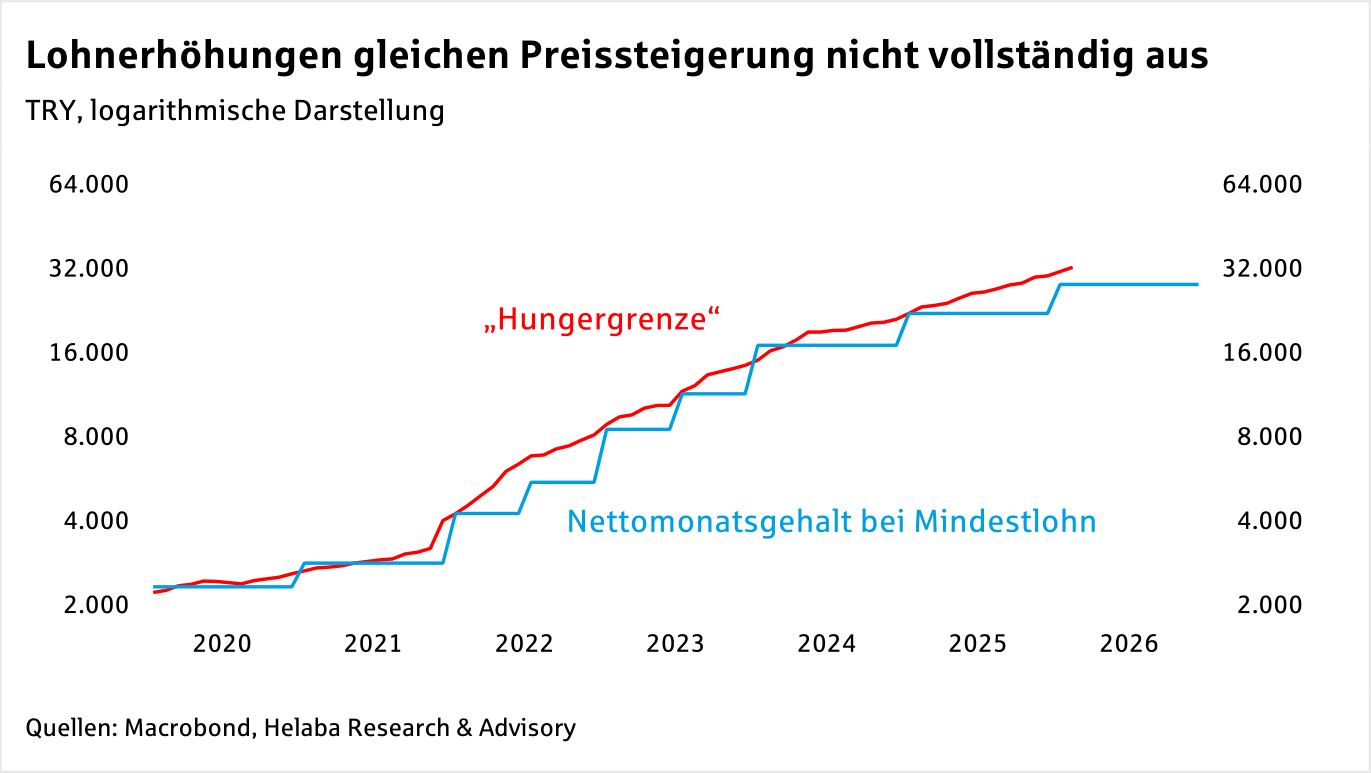

In der Türkei spielt der gesetzliche Mindestlohn eine deutlich größere Rolle als z.B. in Deutschland, da nur ein kleiner Teil der Beschäftigten tarifgebunden arbeitet.

Nach Angaben des Forschungszentrums des Gewerkschaftsbundes DISK‑AR verdienen rund 9,5 Millionen Menschen ein Einkommen nahe am Mindestlohn.

Hier zu berücksichtigen ist, dass die Türkei einen beträchtlichen informellen Sektor besitzt, in dem Löhne teils unterhalb des Mindestniveaus liegen.

Selbst höhere Gehälter orientieren sich häufig am Mindestlohn, wodurch dieser für den Großteil der Beschäftigten eine zentrale Bezugsgröße bildet.

Zum Jahreswechsel wurde der Mindestlohn um 27 % angehoben.

Im internationalen Vergleich wirkt dieser Schritt zunächst entschlossen, relativiert sich jedoch angesichts einer Inflationsrate von rund 35 %.

Real sinken die Einkommen zum zweiten Mal in Folge, und für die knapp zehn Millionen Mindestlohnempfängerinnen und empfänger liegt das Nettoeinkommen inzwischen unter der von TÜRK İŞ berechneten Hungergrenze.

Diese bemisst die Kosten einer gesunden Ernährung für eine vierköpfige Familie in Ankara.

Steigende Lebensmittelpreise drängen immer mehr Familien in finanzielle Not,

da die Schere zwischen Einkommen und Lebenshaltungskosten weiter aufgeht und der Lebensstandard unter Druckgerät.

die Schere zwischen Einkommen und Lebenshaltungskosten weiter aufgeht und der Lebensstandard unter Druckgerät.

Finanzminister Mehmet Şimşek wies die daraus resultierende Kritik zurück.

Eine dauerhafte Preisstabilität sei die Voraussetzung für eine nachhaltige Stärkung der Kaufkraft, weshalb sich künftige Anpassungen des gesetzlichen Mindestlohns stärker an den Inflationserwartungen der kommenden zwölf Monate orientieren sollten und weniger an den aktuellen Zahlen.

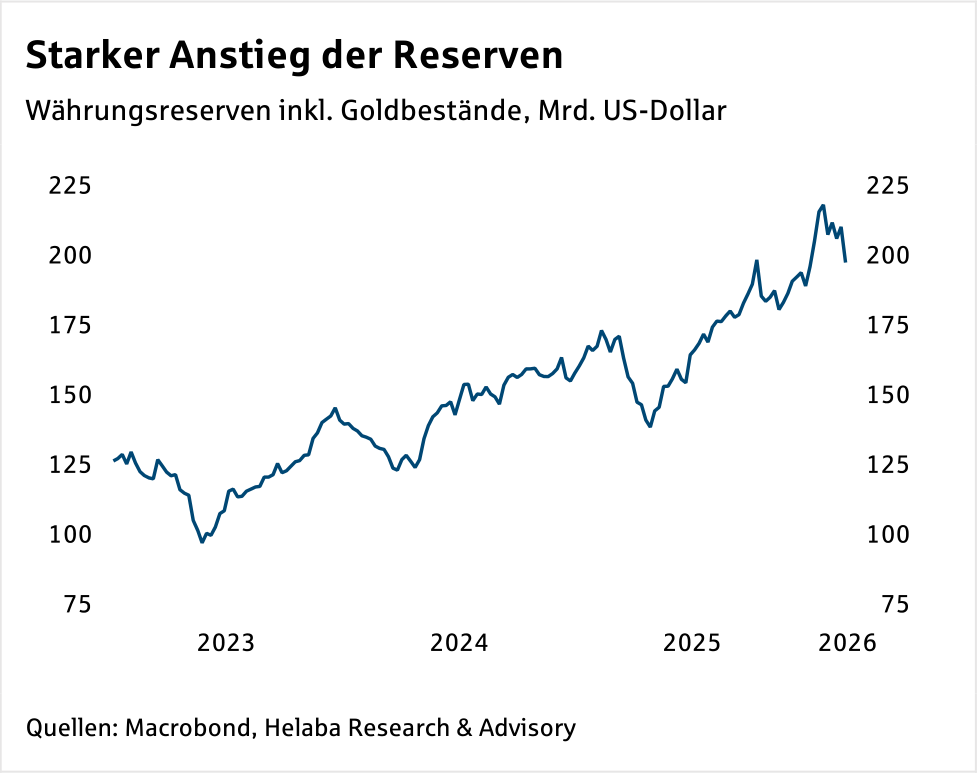

Die Türkei hat in den vergangenen Jahren ihre Währungsreserven deutlich ausgebaut.

Der kräftige Anstieg um rund 50 % seit Mai des vergangenen Jahres fand auch bei den großen US-Ratingagenturen Beachtung:

Eine Agentur hob das Länderrating an, eine weitere stellte ihren Ausblick auf positiv.

Zur verbesserten Wahrnehmung trägt inzwischen auch die sinkende Staatsverschuldungsquote von aktuell 24,4 % des BIP bei, was das Vertrauen in die wirtschaftliche Widerstandskraft des Landes stärkt.

Der kräftige Zuwachs der Reserven resultiert vor allem aus der deutlichen Wertsteigerung der umfangreichen Goldbestände, die dennoch weiter ausgebaut wurden.

Man plant, dies bei günstigen Marktbedingungen fortzusetzen.

Mittlerweile entfallen rund zwei Drittel der gesamten Reserven auf Gold.

Aus dem Regierungsprogramm für die Jahre 2026 bis 2028 geht hervor, dass die Zentralbank die Sicherung der finanziellen Stabilität weiter in den Mittelpunkt stellt.

Die Reserven sollen konsequent nach den Kriterien Sicherheit, Liquidität und Rendite gesteuert werden und damit den eingeschlagenen Konsolidierungskurs absichern.

Die Türkei steht angesichts des Krieges im Nahen Osten vor wachsenden sicherheitspolitischen Belastungen.

Die 534 km lange Grenze zu Iran bleibt sensibel, was die Abschüsse iranischer Flugkörper durch NATO-Systeme eindrücklich zeigten.

In den kommenden Monaten dürfte Ankara bemüht sein, ein Übergreifen des Konflikts zu verhindern.

Zugleich bleibt die Lage an den Grenzübergängen volatil, da wechselnde Einreisebestimmungen und unvorhersehbare Reisebewegungen Druck auf die Region ausüben.

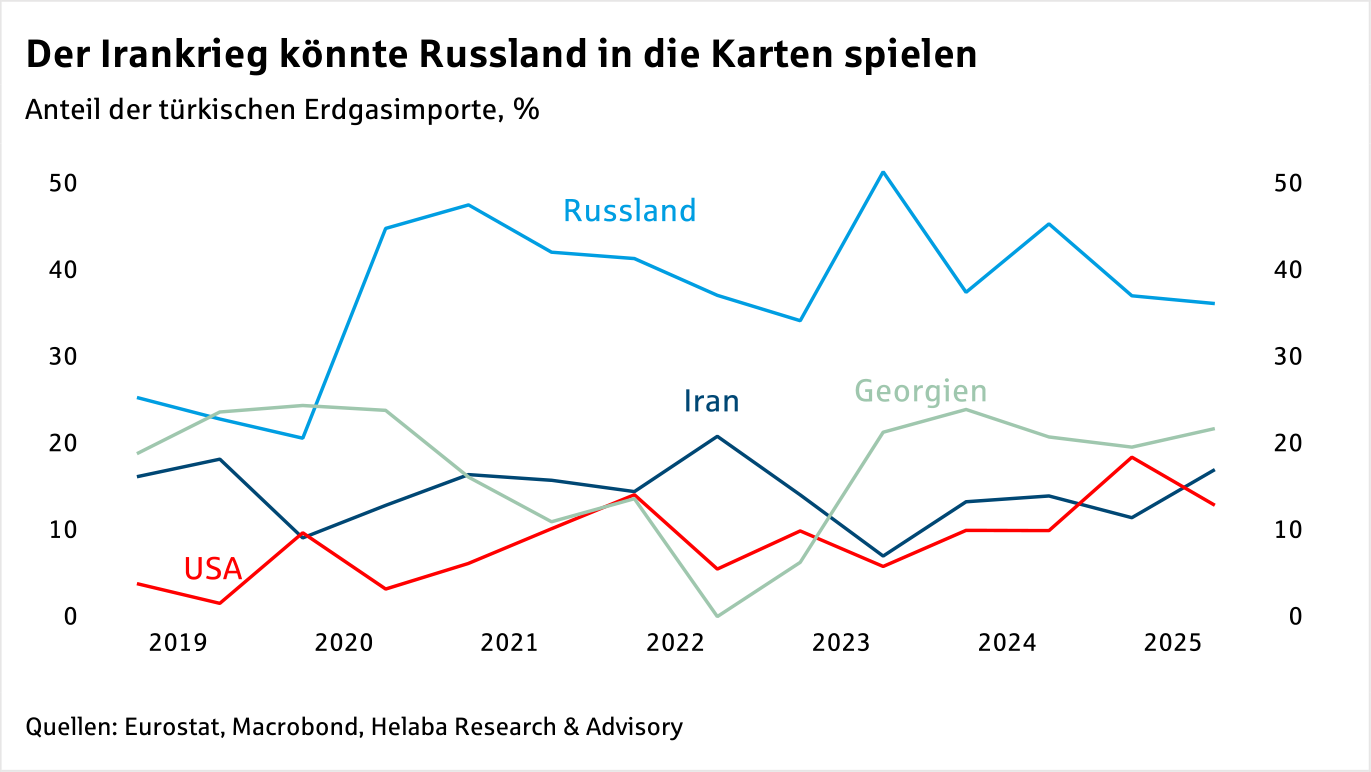

Die Türkei bezieht einen bedeutenden Teil ihres Erdgases aus dem Iran, zuletzt rund 17 % der Importe.

Angesichts des Krieges wirft diese Abhängigkeit nicht nur mit Blick auf steigende Öl‑ und Gaspreise, sondern auch hinsichtlich der Versorgungssicherheit Fragen auf.

Eine Verschärfung der Lage könnte Ankara dazu veranlassen, verstärkt auf fossile Rohstoffe aus Russland zurückzugreifen.

Gleichzeitig zeigt sich jedoch, dass die Türkei in den vergangenen Jahren wichtige Schritte zur Diversifizierung der Energieversorgung unternommen hat.

Gleichzeitig zeigt sich jedoch, dass die Türkei in den vergangenen Jahren wichtige Schritte zur Diversifizierung der Energieversorgung unternommen hat.

Noch in diesem Jahr soll der erste von vier Reaktoren des vom russischen Staatskonzern Rosatom errichteten Akkuyu Kernkraftwerks ans Netz gehen – das erste Atomkraftwerk des Landes.

Parallel dazu haben umfangreiche Investitionen in erneuerbare Energienden Ausbau von Windkraft, Solar und Geothermie beschleunigt, sodass inzwischen etwa 44 % der Stromproduktion aus regenerativen Quellen stammen.

Dieser Fortschritt stärkt nicht nur die energetische Unabhängigkeit, sondern verschafft der Türkei auch eine prominente Bühne, wenn im November die UN Klimakonferenz COP31 in Antalya tagt.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Meta Platforms – Bärenfalle oder Trendfortsetzung?

Die Aktie von Meta Platforms (WKN: A1JWVX) bewegt sich ausgehend vom im November 2022 bei 88,09 USD verbuchten Baisse-Tief in einem intakten langfristigen Aufwärtstrend. Der...

Neue Handelswoche: Zinsentscheidungen vs. Inflationssorgen, Gold und Meta-Aktie mit Shortsignal

Die neue Börsenwoche verspricht erneut hohe Dynamik an den Finanzmärkten. Mehrere wichtige Wirtschaftsdaten, gleich drei bedeutende Zinsentscheidungen und spannende Unternehmenszahlen sorgen dafür, dass Trader und...

35 Milliarden Euro auf dem Tisch: UniCredit legt offizielles Übernahmeangebot für Commerzbank vor

Es ist der Paukenschlag, auf den die Märkte seit Monaten gewartet haben – und der am Montagmorgen dann doch überraschend kam. Die italienische UniCredit hat...

DAX Morgenanalyse: Siemens Energy schwächelt – Energiekrise und Kursverluste prägen den Markt

DAX Chartanalyse Der Xetra-DAX ging am Freitag, den 13. März 2026 mit einem Kursverlust von 0,60 Prozent und 23.447,29 Punkten aus dem Handel. Das Handelsvolumen...

Aktie im Fokus: RWE – Bullen bleiben am Ruder

Die RWE-Aktie (WKN: 703712) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 77...

Türkei: Wachstum, Zinspolitik und geopolitische Spannungen im Fokus der Investoren

Die türkische Wirtschaft weist seit Jahren eine stabile und robuste Wachstumsdynamik auf und erzielt verlässlich reale Zuwächse im Bereich von rund drei bis sechs Prozent....

Aktie im Fokus: Deutsche Bank mit knapp 40% Kurspotenzial und 4% Dividende

Die im DAX enthaltene Aktie des Konzerns Deutsche Bank notierte am 17. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Gold: Zinspolitik der Fed bremst Gold-Bullen – hohe Opportunitätskosten

Im gegenwärtigen Marktumfeld ist nicht mit Zinssenkungen der US-Notenbank „Federal Reserve“ (kurz: Fed) zu rechnen. Da mag US-Präsident Trump Jerome Powell auch noch so diskreditieren...

EUR/USD: der US-Dollar bleibt stark trotz Trump-Druck auf Powell

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner. Um so überraschender, dass sich der Greenback nicht etwas bewegte,...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Siemens – Warum tiefe Korrekturen im Trend die besten Chancen liefern

Siemens zeigt im Wochenchart ein Muster, das institutionell oft dankbar ist: ein klarer Aufwärtstrend, impulsive Strecken nach oben und dazwischen Korrekturen, die nicht zufällig enden,...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...

Aktie im Fokus: DHL Group – Analysten von Jefferies erwarten rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 51,72 Euro. Seitdem korrigierte die...