US-Aktien im Zenit des Bullenzyklus – S&P 500 seit 2022 mit mehr als 200 neuen Allzeithochs!

US-Aktien befinden sich nun im vierten Jahr eines starken Bullenmarktes und sind seit den Tiefstständen im Oktober 2022 um mehr als 80% gestiegen. Auch wenn die Bewertungen ambitioniert erscheinen mögen, bleiben die zugrundeliegenden Fundamentaldaten positiv. Das Gewinnwachstum hat sich als widerstandsfähig erwiesen, die Inflation bleibt moderat und das makroökonomische Umfeld ist weiterhin weitgehend günstig.

Der S&P 500 hat seit 2022 mehr als 200 neue Allzeithochs erreicht, gestützt durch solide Unternehmensergebnisse und das Vertrauen der Anleger in ein Soft-Landing-Szenario. Obwohl die Volatilität im Zusammenhang mit Zöllen die Stimmung auf die Probe gestellt hat, waren die Rückschläge begrenzt und die Erholungen schnell – unserer Meinung nach ein Beweis für die dauerhafte Stärke des Marktes.

Rund 70% der US-Unternehmen haben im zweiten Quartal die Gewinnerwartungen übertroffen, was die Widerstandsfähigkeit und Rentabilität der Unternehmen unterstreicht.

Die Unternehmensberichte für das laufende dritte Quartal sind ähnlich ermutigend. Insgesamt gehen die Konsensprognosen von einem Wachstum des Gewinns pro Aktie von 11,9% im Jahr 2025 und 13,2% im Jahr 2026 aus.

Diese Zahlen stützen weiterhin die aktuellen Bewertungen.

Argumente für Mega-Caps

Ein Großteil der jüngsten Dynamik konzentrierte sich auf Mega-Cap-Aktien, deren Dominanz eher strukturelle als zyklische Kräfte widerspiegelt. Diese Unternehmen profitieren von ihrer technologischen Größe und Innovationsführerschaft, insbesondere in den Bereichen künstliche Intelligenz und Cloud-Ökosysteme.

Im Gegensatz zu den häufigen Vergleichen mit der Dotcom-Blase weisen die heute führenden Unternehmen starke Bilanzen, nachhaltige Cashflows und systemische Preissetzungsmacht auf.

Wir sind überzeugt, dass eine solche Konzentration ein Merkmal moderner Märkte und kein Mangel ist.

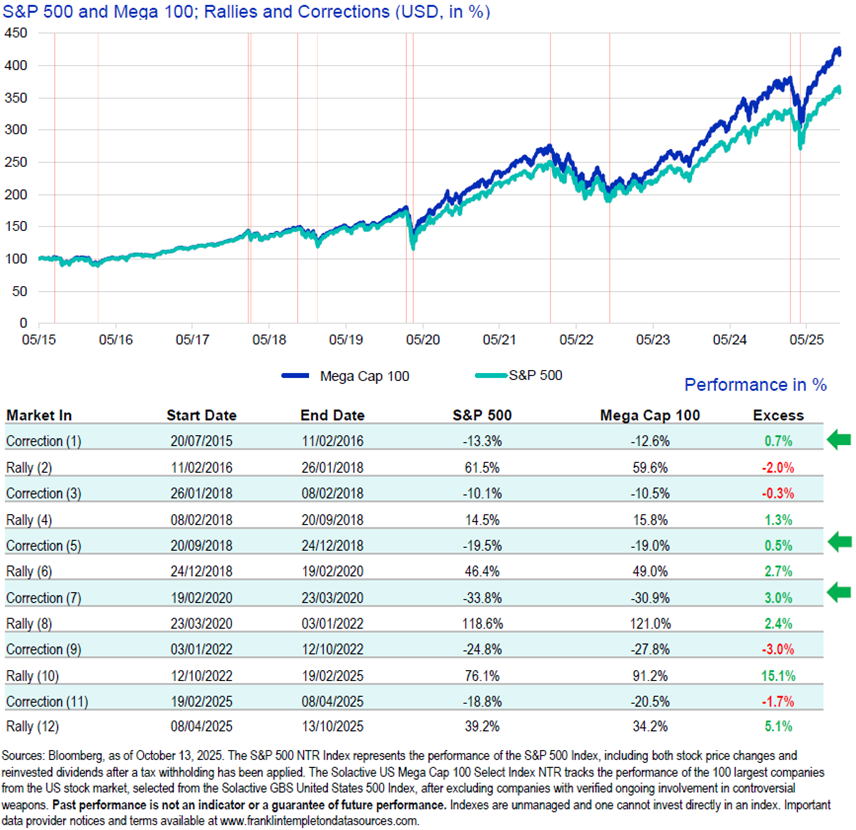

In den letzten zehn Jahren haben Mega-Caps 107% der Rallye-Performance des S&P 500 erzielt und ähnliche oder geringere Rückgänge verzeichnet.

Bis Oktober 2025, drei Jahre nach dem Tiefpunkt von 2022, hatte der S&P 500 um 82% zugelegt – ähnlich wie bei der Rallye Ende der 1990er Jahre.

Wenn KI das heutige Äquivalent zur Internetrevolution darstellt, dann war das Debüt von ChatGPT im Jahr 2022 sein „Netscape-Moment”.

Vor diesem Hintergrund könnte das Jahr 2025 eher dem Jahr 1997 als dem Jahr 1999 ähneln, was auf weitere Aufwärtspotenziale hindeutet.

Historisch gesehen folgen echte Bärenmärkte in der Regel auf exogene Schocks und nicht nur auf überhöhte Bewertungen.

Chancen bei Small- und Mid-Caps

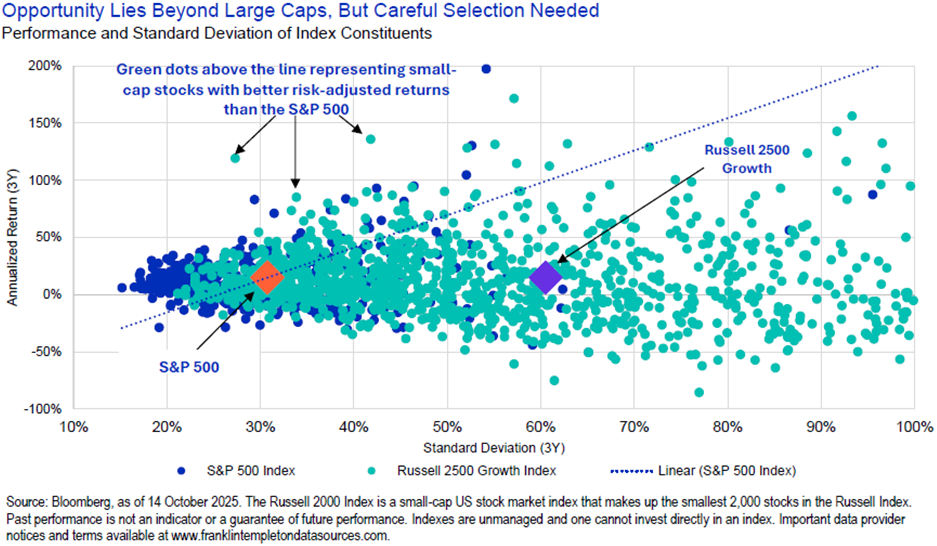

Dennoch sollten Anleger Chancen jenseits der Spitze des Marktes nicht außer Acht lassen. Wir erkennen wachsendes Potenzial im Small- und Mid-Cap-Segment, insbesondere bei US-Industrieunternehmen, die von Reshoring-Initiativen und gezielten Steueranreizen profitieren dürften.

Der Russell 2000 Index mit seiner höheren Gewichtung im Industriesektor dürfte überproportional von der Ausweitung der inländischen Produktion profitieren.

Angesichts der großen Leistungsunterschiede zwischen kleineren Unternehmen befürworten wir weiterhin einen aktiven, selektiven Ansatz, um in diesem Bereich Alpha zu erzielen.

Übermäßige Vorsicht – ein unterschätztes Risiko

Märkte, die überbewertet erscheinen, können dies über Jahre hinweg bleiben, und der aktuelle Zyklus wird nach wie vor durch starke fundamentale und technische Faktoren gestützt.

Angesichts robuster Gewinne, günstiger politischer Rahmenbedingungen und innovationsgetriebenen Wachstums glauben wir, dass sich der US-Aktienmarktweiterhin in einer Hochphase befindet.

Um sein volles Potenzial auszuschöpfen, sollten Anleger über klassische Marktsegmente hinaus blicken und einen diversifizierten, zukunftsorientierten Ansatz verfolgen.

S&P 500 Index Chart

Marktkommentar von Marcus Weyerer, CFA, Director ETF Investment Strategy EMEA bei Franklin Templeton

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

[btde_debug]

Weitere Trading News

DAX startet mit Plus in dritte Kriegswoche – UniCredit macht Ernst bei der Commerzbank

Einer, wenn auch nur leichten, Entspannung bei den Ölpreisen und weitestgehend ausbleibenden, negativen Nachrichten aus dem Nahen Osten folgte zum Start in die dritte Kriegswoche...

Aktie im Fokus: Meta Platforms – Bärenfalle oder Trendfortsetzung?

Die Aktie von Meta Platforms (WKN: A1JWVX) bewegt sich ausgehend vom im November 2022 bei 88,09 USD verbuchten Baisse-Tief in einem intakten langfristigen Aufwärtstrend. Der...

Neue Handelswoche: Zinsentscheidungen vs. Inflationssorgen, Gold und Meta-Aktie mit Shortsignal

Die neue Börsenwoche verspricht erneut hohe Dynamik an den Finanzmärkten. Mehrere wichtige Wirtschaftsdaten, gleich drei bedeutende Zinsentscheidungen und spannende Unternehmenszahlen sorgen dafür, dass Trader und...

35 Milliarden Euro auf dem Tisch: UniCredit legt offizielles Übernahmeangebot für Commerzbank vor

Es ist der Paukenschlag, auf den die Märkte seit Monaten gewartet haben – und der am Montagmorgen dann doch überraschend kam. Die italienische UniCredit hat...

DAX Morgenanalyse: Siemens Energy schwächelt – Energiekrise und Kursverluste prägen den Markt

DAX Chartanalyse Der Xetra-DAX ging am Freitag, den 13. März 2026 mit einem Kursverlust von 0,60 Prozent und 23.447,29 Punkten aus dem Handel. Das Handelsvolumen...

Aktie im Fokus: RWE – Bullen bleiben am Ruder

Die RWE-Aktie (WKN: 703712) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 77...

Türkei: Wachstum, Zinspolitik und geopolitische Spannungen im Fokus der Investoren

Die türkische Wirtschaft weist seit Jahren eine stabile und robuste Wachstumsdynamik auf und erzielt verlässlich reale Zuwächse im Bereich von rund drei bis sechs Prozent....

Aktie im Fokus: Deutsche Bank mit knapp 40% Kurspotenzial und 4% Dividende

Die im DAX enthaltene Aktie des Konzerns Deutsche Bank notierte am 17. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Gold: Zinspolitik der Fed bremst Gold-Bullen – hohe Opportunitätskosten

Im gegenwärtigen Marktumfeld ist nicht mit Zinssenkungen der US-Notenbank „Federal Reserve“ (kurz: Fed) zu rechnen. Da mag US-Präsident Trump Jerome Powell auch noch so diskreditieren...

EUR/USD: der US-Dollar bleibt stark trotz Trump-Druck auf Powell

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner. Um so überraschender, dass sich der Greenback nicht etwas bewegte,...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Siemens – Warum tiefe Korrekturen im Trend die besten Chancen liefern

Siemens zeigt im Wochenchart ein Muster, das institutionell oft dankbar ist: ein klarer Aufwärtstrend, impulsive Strecken nach oben und dazwischen Korrekturen, die nicht zufällig enden,...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...