USA: Neue Fakten = neue Prognosen für Wirtschaftswachstum und Zinsen

Die Aussage “When the facts change, I change my mind – what do you do, sir?” wird gerne dem britischen Ökonomen John Maynard Keynes zugeschrieben. Ob er dies wirklich gesagt hat, ist umstritten. Aber es passt (leider) nur zu gut zur aktuellen Lage.

Wir hatten ausgerechnet am 27. Februar an dieser Stelle unsere US-Prognosen aktualisiert. Donald Trump nahm darauf überraschenderweise keine Rücksicht, als er für den nächsten Tag den Befehl zum Angriff auf den Iran gab. Wir haben auf den Krieg im Nahen Osten und seine Folgen für die Weltmärkte dann am 13. März mit geänderten Annahmen zu den Ölpreisen und neuen Inflationsprognosen reagiert.

Selbst wenn der Konflikt im Nahen Osten zeitnah endet und die Straße von Hormus zügig wieder frei befahrbar wird, sind Produktions- und Transportinfrastruktur beschädigt worden. Es wird daher eine Weile dauern, bis sich der Ölpreis wieder normalisiert.

Öl, Benzin, Dünger: Golfkonflikt erhöht US-Inflationsprognose

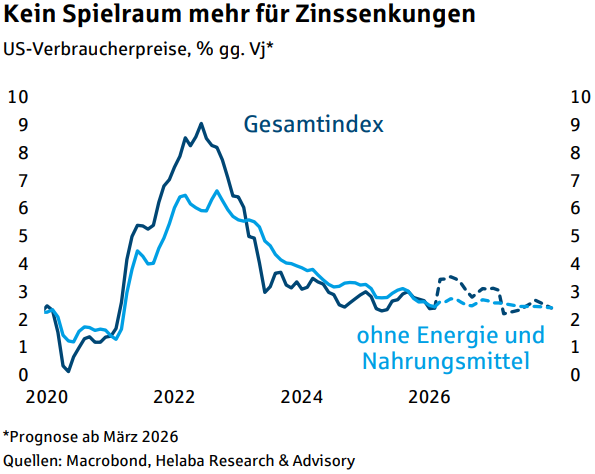

All dies dürfte dazu führen, dass unsere erste Anpassung der US-Inflationsprognose vor zwei Wochen zu kurz greift. Wir heben die Prognose für das Plus beim Gesamtindex 2026 daher erneut um zwei Zehntel an. Mit 3,1% im Jahresschnitt erwarten wir nun einen um 0,4 Prozentpunkte höheren Anstieg der Verbraucherpreise als vor dem Krieg. Dies reflektiert höhere Energie-, Nahrungsmittel- und Kernpreise. 2027 dürfte die Teuerung bei 2,5% liegen.

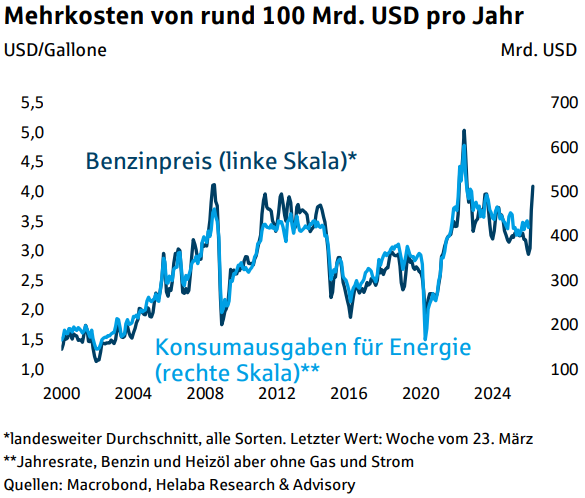

Obwohl die USA seit 2019/2020 ein Nettoexporteur von Energie sind, wird der aktuelle Ölpreisschock die US-Konjunktur per saldo belasten. Die Realeinkommen der Haushalte, durch den geringen Stellenaufbau eh schon gedämpft, geraten durch den Inflationsschub unter Druck.

Die angesichts anhaltender Klagen vieler Konsumenten über die „affordability“ sowieso schon mäßige Stimmung sollte sich zusätzlich eintrüben. Der private Konsum wird darunter leiden. Positive Effekte in der Öl- und Gasproduktion bzw. -verschiffung können dies nicht kompensieren.

Weniger Wachstum, mehr Inflation: Fed kann 2026 nicht lockern

Wir gehen davon aus, dass die Sorgen um den Arbeitsmarkt kurzfristig groß genug bleiben, um eine Zinserhöhung zu verhindern. Die bis vor kurzem von Marktteilnehmern, Ökonomen und – zumindest bis zur FOMC-Sitzung am 17./18. März – auch von einer Mehrheit der Geldpolitiker erwartete weitere Lockerung 2026 dürfte jedoch wegen des bevorstehenden merklichen Anziehens der Teuerung unterbleiben.

Dies wird der designierte nächste Fed-Chef Kevin Warsh dem Präsidenten erklären müssen, der seit langem (und zuletzt unmittelbar nach seinem Angriff auf den Iran und dem Sprung bei den Rohölnotierungen) sofortige Zinssenkungen fordert.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...

Wochenausblick für DAX und WTI: Unsicherheit im Fokus – Volatilität bleibt der Treibstoff für kurzfristige Setups

Die kommende Handelswoche hat es aus Sicht von Volatilität sehr wahrscheinlich wieder in sich – und das gleich aus mehreren Gründen. Makrodaten, geopolitische Risiken und...

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

Korrelation von Gold und S&P500 in verschiedenen Marktphasen

Die durch den Iran-Krieg ausgelösten Marktturbulenzen werfen erneut Fragen zur Rolle von Gold als kurzfristigem sicheren Hafen auf. Trotz erhöhter geopolitischer Spannungen, die zu Kurseinbrüchen...

Anleihen: Renditen auf 15-Jahres-Hoch

Die Weltpolitik hat die Anleihemärkte weiter fest im Griff. „Das Szenario einer Stagflation, sprich schwächeres Wachstum bei gleichzeitig hoher Inflation, bereitete Anlegern Sorge“, erklärt Raffaele...

Aktie im Fokus: McDonalds – Dividenden-Titan trifft Korrektur

Trapped Buyers am Hoch sprechen für weitere Normalisierung, bevor der nächste Impuls startet. Wer Dividende und Kursstabilität kombinieren will, wartet auf Stabilisierung in der Zone...

USA: Neue Fakten = neue Prognosen für Wirtschaftswachstum und Zinsen

Die Aussage “When the facts change, I change my mind – what do you do, sir?” wird gerne dem britischen Ökonomen John Maynard Keynes zugeschrieben....

Aktie im Fokus: SMA Solar – Bullen weiter am Ruder

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX Morgenanalyse: Porsche SE belastet und US-Zukauf bei Henkel

Der Xetra-DAX schloss am Donnerstag, den 26. März 2026 mit einem Kursverlust von 1,50 Prozent und 22.612,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,85...

Aktie im Fokus: Azimut Holding – Italienisches Unternehmen für Vermögensverwaltung mit 6,2% Dividendenrendite

Azimut Holding S.p.A. (AZM) — italienisches Unternehmen im Bereich Asset Management. Es bietet eine breite Palette von Dienstleistungen an, darunter Vermögens- und Kapitalverwaltung, Investmentbanking-Dienstleistungen und...

DAX weiter im Bann des Nahostkonflikts – Erst Stagnation, dann gar Rezession

Mit dem am Wochenende ablaufenden Ultimatum der USA für den Iran bleibt die Nervosität unter den Anlegern hoch und der Konflikt im Nahen Osten das...

Bundesbank-Präsident Nagel stellt EZB-Zinsschritte in Aussicht

Angesichts steigender Energiepreise infolge geopolitischer Spannungen stellt die Europäische Zentralbank (EZB) mögliche Zinsschritte zur Inflationsbekämpfung in Aussicht. Joachim Nagel, Präsident der Deutschen Bundesbank und EZB-Ratsmitglied,...

Aktie im Fokus: Chevron seit Januar Rally mit plus 36% – doch geht die Rally weiter?!

Die Chevron-Aktie (WKN: 852552) hatte im Januar eine große bullishe Keilformation getriggert und befindet sich seither in einer sehr dynamischen Rally. Seit Anfang des Jahres...

Aktie im Fokus: 1&1 – Analysten von Berenberg prognostizieren knapp 32% Kurspotenzial

Die im TecDAX eingebundene Aktie des Konzerns 1&1 notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 27,30...

DAX mit Short Signal und EURUSD vor Abverkauf

Wer heute Morgen auf den DAX schaut, sieht vor allem eines: Unsicherheit. Und die kommt nicht von ungefähr. Charttechnisch steht der deutsche Leitindex an einem...

Bis zu 4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Kreuzfahrt und Finanzen: Tipps für einen kostenbewussten Urlaub

Mehrere Länder in kurzer Zeit entdecken, andere Kulturen erleben und dennoch immer im selben Bett schlafen – genau das macht Kreuzfahrten so beliebt. Mit gezielten...

Aktie im Fokus: Evotec – nach starkem Rücksetzer und Erreichen eines Mehrjahrestiefs erste bullishe Signale!

Die Evotec-Aktie (WKN: 566480) hatte im Rahmen des Bullenmarktes vom zyklischen Tief im Jahr 2009 bei 0,54 EUR bis auf ein im September 2021 verzeichnetes...

Gold: Zentralbanken ziehen im Januar 2026 deutlich weniger Gold nach

Die ersten Meldedaten des Word Gold Council zeigten bereits ein weniger beherztes Zugreifen der Zentralbanken im Jahr 2026. Die Zentralbanken kauften im Januar netto lediglich...