Warum es die USA an der Börse besser haben

DWS Investments: Amerikas börsennotierte Firmen könnten schon 2021 mehr verdienen als 2019. Das liegt auch an der Sektorkomposition, die deutlich vorteilhafter als in Europa ausfällt.

2020 war ohne Zweifel das Jahr der Wachstumswerte und damit gleichermaßen das Jahr der Technologiewerte. Das zeigte sich bereits im Frühjahr, als sich die Geschäftsmodelle vieler Tech-Unternehmen als außerordentlich krisenresistent bewiesen und jetzt zum Jahresende wieder, wo sich die Anleger um die Aktien jener Börsendebütanten mit Wachstumscharakter reißen.

Zwar laufen Wachstums- und Technologiewerte seit Herbst dem Gesamtmarkt etwas hinterher, da mit zunehmender Gewissheit über die baldige Verbreitung wirksamer Impfstoffe die Zykliker und Substanzwerte wieder im Vordergrund stehen. Diese könnten auch im kommenden Jahr durchaus noch starke Phasen haben.

Doch wir gehen mittelfristig davon aus, dass in einem Umfeld geringen Wirtschaftswachstums die Anleger weiterhin Firmen favorisieren werden, deren disruptive Geschäftsmodelle sich schnell auf veränderte Rahmenbedingungen einstellen können und die zudem allein durch Marktanteilsgewinne wachsen können.

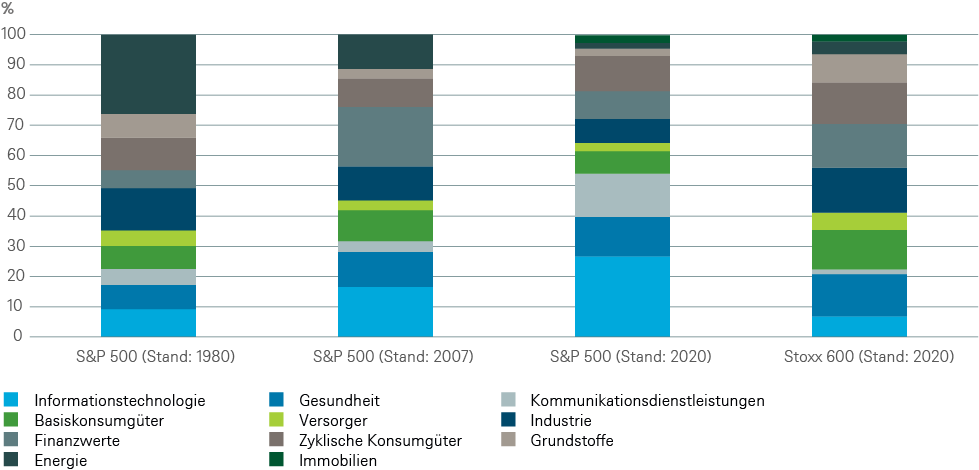

Solche Firmen findet man nicht nur im Technologiesektor, sondern unseres Erachtens auch bei Telekommunikationsdienstleistern, im Gesundheitssektor, beim nicht-zyklischen Konsum, sowie auch bei den Versorgern, wenn man sich an der Sektoraufteilung der großen Indexanbieter orientiert, die natürlich auch ihre Schwächen und Unschärfen haben.

Wir haben diese fünf Sektoren unter der Bezeichnung „jung und gesund“ zusammengefasst, die restlichen sechs Sektoren hingegen unter der weniger charmanten Bezeichnung „alt und angreifbar“.

Wie unser „Chart of the Week“ zeigt, hat sich das Gewicht der jungen Gesunden innerhalb des S&P 500 in den letzten 40 Jahren auf nunmehr 64 Prozent verdoppelt. Der Chart zeigt aber auch, dass diese Gruppe in Europa nur 41 Prozent des Index ausmacht.

Dies ist einer der Gründe für unsere Annahme, dass die Gewinne des S&P 500 schon im kommenden Jahr das Niveau von 2019 übertreffen werden, während sich der Stoxx 600 erst 2022 wieder an die alten Höchststände herantasten dürfte.

Natürlich profitiert die amerikanische Wirtschaft stärker als die europäische von der schuldenfinanzierten Ausgabenpolitik des Staates. So rechnen wir damit, dass die USA in den Jahren 2020 und 2021 im Schnitt ein Fiskaldefizit in Höhe von 17 Prozent des Bruttoinlandsprodukts anhäufen werden. Für die Eurozone rechnen wir gerademal mit der Hälfte.

Doch das kann nicht darüber hinwegtäuschen, wie stark Amerikas Wachstumswerte auch im Ausland Märkte erobert haben. Derzeit scheint sie wenig aufhalten zu können. Mittelfristig vielleicht Chinas Technologiegiganten, staatliche Regulierung, oder, wer weiß, mehr Wettbewerb. Doch all das dürfte den Lauf vorerst lediglich etwas bremsen, aber nicht aufhalten.

Gewichtet nach Marktkapitalisierung; Quellen: Bloomberg Finance Inc., DWS Investment GmbH; Stand: 15.12.2020

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Die Renditen japanischer Staatsanleihen (JGBs) sind seit Beginn des Jahres kräftig angestiegen. Insbesondere die Aufwärtsbewegung im ultralangen Laufzeitenbereich – die 30-jährigen Fälligkeiten lagen Ende Mai in der Spitze mit knapp 3,20 Prozent um 90 Basispunkte über ihrem Jahresendstand, bevor es zu einer Erholung kam – hat unter Anlegern Sorgen geschürt, hier könnten erste Vorboten für…

Weitere Trading News

Silber: Silberpreise stabil, ETF-Zuflüsse erreichen Rekordhöhen – Potenzial bleibt hoch

Der Preis für eine Feinunze Silber hielt sich am Dienstag trotz eines leichten Abschlags noch halbwegs in Schlagdistanz zum Verlaufshoch von 37,31 US-Dollar. Zuletzt handelte...

DAX nimmt Anlauf auf Rekordhoch: Juli gehört den Bullen

Der Dienstag war erneut ein ausgezeichneter Tag für Anleger und Investoren im Deutschen Aktienindex (DAX). Die Bären werden im Juli bisher kräftig abgestraft. Der Index...

DAX nimmt Rekordhoch ins Visier – Anleger setzen auf eine Neubewertung

Die Käufer im DAX sind in diesem Jahr zu einer untypischen Zeit aktiv, weshalb dem Index jetzt nur noch gut ein Prozent zum Rekordhoch fehlt....

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...