Weiter starke Renditen auf dem nordischen Anleihemarkt

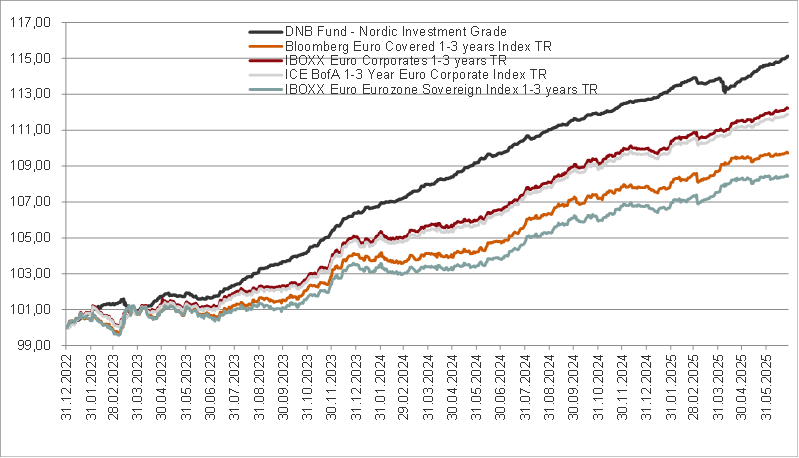

Der nordische Investment-Grade-Markt zeigte sich in der ersten Hälfte des Jahres 2025 recht aktiv und verzeichnete ein hohes Emissionsvolumen. Für Nicht-Finanzunternehmen stellte das erste Halbjahr 2025 nahezu einen Rekord dar, während die Neuemissionen von Finanzanleihen dem Durchschnitt der letzten Jahre entsprachen. Die Liquidität auf dem Sekundärmarkt blieb insgesamt hoch.

Insbesondere die Liquidität auf dem norwegischen Markt erscheint uns auch in Zeiten zunehmender Volatilität der Kreditspreads vergleichsweise auf hohem Niveau.

Betrachtet man die Kreditspreads in der ersten Jahreshälfte 2025, so stellt man fest, dass sich die Spreads seit Jahresbeginn nicht wesentlich verändert haben. Das Jahr begann mit einer starken Verengung der Kreditspreads, bevor sich die Spreads Anfang April aufgrund der ursprünglich von den USA geplanten Zollregelung ausweiteten.

Der Carry und der Roll-Down von den absoluten Credit-Spread-Niveaus und die Steilheit der Kreditkurven werden in den nächsten 6-12 Monaten wahrscheinlich weiterhin zu attraktiven Renditen beitragen.

Angesichts der anhaltenden Ungewissheit über die US-Zölle könnte es zu Phasen erhöhter Volatilität bei den Kreditspreads kommen, aber wir sind der Ansicht, dass die Bilanzen der Unternehmen recht gesund sind und dass das Fehlen größerer Ungleichgewichte in den nordischen Volkswirtschaften solche Phasen wahrscheinlich nur von kurzer Dauer sein werden.

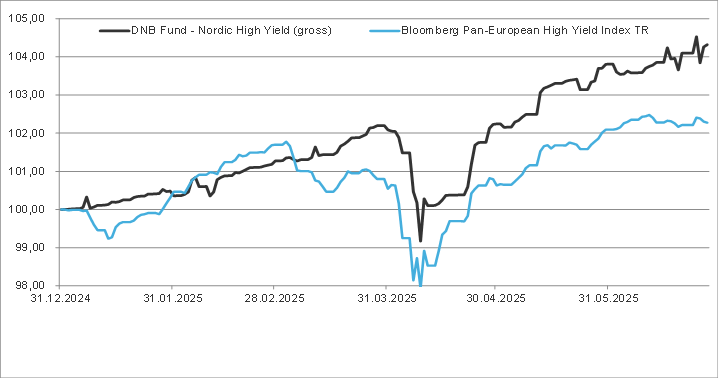

Nordischer High Yield Markt wächst entgegen US- und europäischem Trend

Auch der nordische Hochzinsmarkt hat sich in den letzten Jahren recht gut entwickelt. Die Kombination aus relativ kurzer Zinsduration (in der Regel um 1 Jahr) und moderater Kreditduration (in der Regel um 2,5 Jahre) hat zu guten Renditen geführt. Gleichzeitig haben wir einen aktiven nordischen Hochzinsmarkt mit starken Neuemissionen und einem kontinuierlichen Wachstum des ausstehenden Volumens und der Anzahl der Emittenten auf dem Markt beobachtet.

Seit 2021 ist der Markt um mehr als 20% gewachsen, während sowohl der US-amerikanische als auch der europäische High-Yield-Markt seit 2021 kleiner geworden sind. Die Korrelation zwischen der Rendite des nordischen Hochzinsfonds und der europäischen Hochzinsrendite ist eindeutig positiv, aber es gibt immer noch Diversifizierungsvorteile.

Die Kreditspreads auf dem nordischen Hochzinsmarkt weiteten sich Anfang April aufgrund der von den USA vorgeschlagenen neuen Zollregelung aus. Mit dem Rückzug und dem Beginn der Verhandlungen über die Zölle haben sich die Kreditspreads wieder etwas erholt, liegen aber immer noch rund 70 Basispunkte höher als vor April.

Gemessen am DNB Carnegie High Yield Index liegen die nordischen Kreditspreads bei 477 Basispunkten und damit rund 150 Basispunkte zuvor bei der paneuropäischen Benchmark von Bloomberg. Es ist typisch, dass die nordischen Hochzins-Kreditspreads ein gutes Stück vor den europäischen/amerikanischen Hochzins-Kreditspreads liegen.

Dies könnte zum Teil darauf zurückzuführen sein, dass eine beträchtliche Anzahl von HY-Emittenten in der nordischen Region nicht geratet ist und dass die durchschnittliche Größe der Unternehmen und Emissionen kleiner ist als bei europäischen/amerikanischen Hochzinsanleihen.

Nach einer Zeit, in der zinssensitive Sektoren wie Immobilien und diversifizierte Finanzwerte mit erhöhten Spreads gehandelt wurden, haben sich die Spreads für diese Sektoren normalisiert, als die Zentralbanken begannen, die Zinsen zu senken. Gegenwärtig ist die Streuung der Kreditspreads für verschiedene Sektoren relativ gering.

Unsere Anlagephilosophie basiert auf einem Bottom-up-Ansatz, bei dem wir das Portfolio aus den einzelnen Geschäften aufbauen und uns bemühen, das Portfolio über Sektoren und Unternehmen gut zu diversifizieren. Daher sind wir nicht von einer großen Volatilität in der Spreadentwicklung zwischen verschiedenen Sektoren abhängig.

Fondsentwicklung DNB Fund – Nordic Investment Grade

Fondsentwicklung DNB Fund – High Yield

Marktkommentar von Svein Aage Aanes, Head of Fixed Income bei DNB Asset Management

Disclaimer & Risikohinweis

Themen im Artikel

Infos über DNB Asset Management

DNB Asset Management gehört zu den führenden Vermögensverwaltern in der nordischen Region. Ziel von DNB AM ist es, erstklassige OGAW-Fonds zu lancieren/kreieren, die über die eigenen Investmentgeschäfte in Norwegen (DNB Asset Management AS) und Luxemburg (DNB Asset Management S.A.) europaweit ...

DNB Asset Management News

Die Berichtssaison für das dritte Quartal in den USA ist nun weitgehend abgeschlossen, da die meisten großen Unternehmen ihre Ergebnisse veröffentlicht haben. Die Grafik zeigt die Veränderungen der Gewinnschätzungen für 2025 und 2026 nach Sektoren und innerhalb des Finanzsektors nach Branchen. Der Finanz- und der Technologiesektor stechen mit positiven Veränderungen hervor, wobei innerhalb des Finanzsektors…

Das Ökosystem physischer KI-Agenten ist keine ferne Vision mehr, sondern ein entstehender Wachstumsmarkt mit klar identifizierbaren Playern, technologischen Differenzierungen und potenziellen Marktanteilen. Für Anleger ist entscheidend, dass sich die Branche in einer Beschleunigungsphase befindet – vergleichbar mit der Mobilisierung der Dampfmaschine im 19. Jahrhundert – und die heutige „Mobilisierung“ besteht darin, dass Sprachmodelle und KI-Software…

Der KI-Boom hält an. Milliarden fließen in die Entwicklung und das Training von Sprachmodellen, und die großen Hyperscaler. Microsoft, Amazon, Google und Meta – haben ihre Investitionsbudgets auf ein historisches Niveau von 400 bis 450 Milliarden US-Dollar jährlich hochgeschraubt. Doch was bedeutet das für Anleger? NVIDIA: Dominanz mit eingebauter Volatilität NVIDIA steht im Zentrum…

Der Biotech-Sektor hat sich im bisherigen Jahresverlauf 2025 schlechter entwickelt als der breite Aktienmarkt, wobei Small- und Mid-Cap-Titel am stärksten unter Druck geraten sind. Large-Cap-Unternehmen in der kommerziellen Phase haben sich insbesondere in den USA relativ robust gezeigt. Wir glauben jedoch, dass sich die Aussichten in der zweiten Jahreshälfte aufhellen werden. Komprimierte Bewertungen, solide Fundamentaldaten…

Weitere Trading News

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...

DAX-Ausbruch geglückt: Nachhaltig über 25.000 Punkten

Befreiungsschlag geglückt: DAX pulverisiert die 25.000er-Marke! Das muss er jetzt gewesen sein, der lang ersehnte Befreiungsschlag im DAX. Am gestrigen Mittwoch ließen die Marktteilnehmer keine...

DAX Morgenanalyse: Bayer schwächelt trotz starkem Gesamtmarkt

Der Xetra-DAX ging am Mittwoch, den 18. Februar 2026 mit einem Kursgewinn von 1,12 Prozent und 25.278,21 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: Vonovia – Rally über den SMA 200

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) hatte ausgehend vom im September 2020 bei 58,77 EUR verzeichneten Rekordhoch eine Baisse gestartet, die sie bis zum...

Aktie im Fokus: BASF – Analysten neutral, aber charttechnisch über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

Aktie im Fokus: Norwegian Cruise Line zeigt starkes Golden Cross mit bullischem Momentum

Die Aktie der Norwegian Cruise Line Holdings (WKN: A1KBL8) hatte im vergangenen November ein Korrekturtief bei 17,35 USD ausgebildet und eine Rally bis auf im...

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...

Gold: Preis fällt unter 5.000 US-Dollar – Zinsentwicklung bleibt entscheidend

Gold und Silber zeigten sich zum Wochenbeginn belastet. An den wichtigen US-Terminbörsen wurde zudem feiertagsbedingt nicht gehandelt. Dies drückte auf die Liquidität. Der Preis für...

DAX startet im Minus – Gespanntes Warten auf die Wall Street

Die Vorgaben bleiben nach dem Feiertag in den USA auch am heutigen Dienstag relativ dünn. In Asien waren viele Börsen feiertagsbedingt geschlossen, lediglich in Japan...

DAX Morgenanalyse: Siemens und Volkswagen im Fokus – Kursverluste und Sparprogramme

Der Xetra-DAX schloss am Montag, den 16. Februar 2026 mit einem Kursverlust von 0,46 Prozent und 24.800,91 Punkten. Das Handelsvolumen via Xetra betrug rund 3,26...

WH SelfInvest auf dem Börsentag Frankfurt am 21. Februar 2026

WH SelfInvest: Am Samstag, 21. Februar 2026 findet der Börsentag Frankfurt im Kap Europa statt. Besucher erwartet ein vielseitiges Programm, eine größere Ausstellungsfläche sowie neue...

Gold: Rückeroberung der 5.000-US-Dollar-Marke trotz dünner Marktlage

Die 5.000-US-Dollar-Marke ist zurückerobert worden und wirkt vorerst solide. Die neue Börsenwoche beginnt jedoch ohne den Handel in Festlandchina und auch ohne den Handel in...

DAX im US-Vakuum: Presidents‘ Day Effekte – Sartorius mit Geschäftsbericht

DAX im „Vakuum-Modus“: Presidents‘ Day bremst US-Impulse aus Der deutsche Leitindex startet am heutigen Montag in eine ungewöhnliche Handelswoche. Zwar läuft der Betrieb am Frankfurter...

DAX Morgenanalyse: Deutsche Börse stoßt Rekordgewinn vor – Kursgewinne und Ausblick

Der Xetra-DAX ging am Freitag, den 13. Februar 2026 mit einem Kursgewinn von 0,25 Prozent und 24.914,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX muss ohne Wall Street auskommen – Feiertage auch in Asien

Der DAX wird zur Eröffnung am Montag bei 24 970 Punkten gesehen. Aufgrund der Feiertage in Asien und den USA dürfte der Start in die...