Weltkonjunktur: Fahren auf Sicht

Helaba: Gut einen Monat nach den im März initiierten „lockdowns“ in vielen Industriestaaten wird zwar zunehmend über ein Ende oder zumindest eine Lockerung der Restriktionen diskutiert. Der weitere zeitliche Ablauf sowie das Ausmaß und die Geschwindigkeit, mit dem sich die am Boden liegende Aktivität erholen wird, bleiben aber unklar. Infolgedessen sind selbst die kurzfristigen ökonomischen Auswirkungen der Covid-19-Krise derzeit schwer greifbar.

Für tiefschürfende Überlegungen über die langfristigen sozio-ökonomischen oder politischen Auswirkungen dieser Krise ist es eindeutig noch zu früh. Es gilt erst mal abzuschätzen, wie es auf Sicht der kommenden Monate weitergeht!

Die Mediziner wissen nicht, wie die Lage an der Virusfront in zwei oder drei Wochen sein wird. Die Politiker können entsprechend keine klaren Aussagen über die weitere Lockerung der Restriktionen machen. Damit sind derzeit auch alle Aussagen von Ökonomen zum Verlauf der wirtschaftlichen Krise mit einem ungewöhnlich kurzen Haltbarkeitsdatum versehen.

Aber selbst wenn wir mit einem definitiven „Fahrplan“ für die Wiederöffnung ausgestattet wären, bliebe noch immer die Tatsache, dass es seit Menschengedenken in den meisten Ländern keine vergleichbare Unterbrechung des wirtschaftlichen bzw. sozialen Lebens gegeben hat.

Daher sind die Prognosen, wie es nach der Lockerung weitergehen wird, mit enormer Unsicherheit behaftet: Wie viele Jobs sind wirklich verloren, wie viele Leute können zügig wieder an ihre Arbeit zurückkehren? Welche Unternehmen überleben trotz aller Staatshilfen die Krise nicht? Welche Auswirkung hat der Schock auf die Konsumneigung der Haushalte und die Investitionsbereitschaft der Unternehmen?

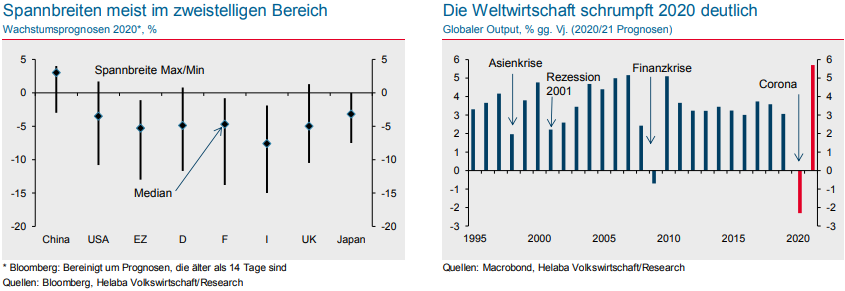

Angesichts dieser Unsicherheiten kann es nicht überraschen, dass die Konjunkturprognosen derzeit ungewöhnlich häufig und deutlich angepasst werden müssen. Wir nehmen nun einen erneuten Anlauf, die Informationen der vergangenen Wochen zu verarbeiten und zusammen mit plausiblen Annahmen für die kommenden Monate in neue Prognosen zu gießen. Wie schwer sich die Zunft hierbei tut, zeigt die enorme Spannbreite bei den aktuellen Wachstumsprognosen.

China als Vorreiter?

Am meisten wissen wir derzeit über China, weil man dort dem Rest der Welt beim Verlauf der Pandemie voraus ist. Die Zahlen zum Wachstum im ersten Quartal zeigen einen historischen Einbruch um fast 10 % gegenüber dem Vorquartal.

Selbst bei einer schnellen Erholung – für die einiges spricht – wird diese Delle dafür sorgen, dass Chinas Wirtschaft 2020 in etwa stagnieren wird (bisher: 3,5 %). Dies wäre das schlechteste Ergebnis seit dem Beginn der modernen Wirtschaftsstatistik in den 1970er Jahren und eine Verlangsamung um rund 6 Prozentpunkte relativ zum Vorjahr.

Die Daten für das US-BIP im ersten Quartal stehen erst in der Berichtswoche auf dem Programm. Aber offenbar war der „lockdown“-induzierte Einbruch im letzten Drittel des März so stark, dass er das Gesamtquartal ins Minus ziehen dürfte. Zusammen mit Zahlen, die darauf hindeuten, dass der Tiefpunkt im zweiten Quartal noch etwas niedriger liegen dürfte als bisher angenommen, spricht dies für eine deutliche Abwärtsrevision der US-Prognose.

Auch wird das Wiederhochfahren in den kommenden Wochen offenbar gradueller und/oder regional differenzierter ausfallen, als wir zunächst unterstellt hatten. Obwohl wir bei unserem Bild einer spürbaren Erholung im dritten Quartal bleiben, wird es wohl etwas länger dauern, um aus dem tiefen Tal herauszukommen. Wir passen unsere Prognose für die USA für 2020 von -1,5 % auf -3,5 % an (2021: 5,5 % statt 4,5 %).

Eine erste Schätzung für das BIP der Eurozone wird in der Berichtswoche erwartet. Die Wirtschaftsleistung dürfte um schätzungsweise 1,3 % gegenüber Jahresende gesunken sein.

Der Einbruch im zweiten Quartal wird stärker ausfallen als bislang von uns erwartet. Zum einen ist der „lockdown“ insbesondere in Frankreich, Italien und Spanien länger und schärfer als angenommen. Zum anderen ist vor allem für Deutschland mit negativen Rückkopplungen aus den USA und China zu rechnen.

Wir haben deswegen unsere BIP-Prognose 2020 für den Währungsraum auf -5 % (vorher: -2,7 %) heruntergenommen. Für Deutschland erwarten wir jetzt -4,2 % (zuvor: -3,0 %). Ab dem dritten Quartal ist dann – ausgehend von sehr niedrigem Niveau – mit kräftigen Wachstumsraten zu rechnen.

Damit ist das Ausgangsniveau zu Beginn des nächsten Jahres hoch. Allein dieser „statistische Überhang“ trägt 2021 knapp 2 Prozentpunkte zum Jahreswachstum in Deutschland bei. Wir haben deswegen sowohl unsere Prognose für Deutschland und die Eurozonen für 2021 auf +4 % erhöht.

Auch in den meisten Schwellenländern gibt es mittlerweile rigide Ausgangsbeschränkungen. Allerdings reagieren diese Länder anders auf die Pandemie als die entwickelten Länder. Zur Bekämpfung der wirtschaftlichen Folgen haben die Zentralbanken die Leitzinsen gesenkt und ihren Geschäftsbanken Liquiditätshilfen in Aussicht gestellt.

Von der Fiskalpolitik kommt hingegen weniger Unterstützung. Lateinamerika wird damit dieses Jahr um rund 4 % schrumpfen (2021: +3,3 %). Für Russland erwarten wir dieses Jahr einen Wachstumsrückgang von 3 % (2021: +3 %) und für die Türkei senken wir unsere Prognose auf -3,5 % (2021:+ 4,1 %).

Die Weltwirtschaft schrumpft

Für die Welt insgesamt ergibt sich daraus ein Rückgang des Outputs um über 2 %. Dies wäre gut dreimal so viel wie das bisher schlimmste Jahr in der jüngeren Geschichte: In der Finanzkrise 2009 fiel unser Aggregat für das Welt-BIP um 0,7 %. Allerdings sprechen nicht nur die umfangreichen Gegenmaßnahmen der Fiskal- und Geldpolitik für eine relativ kurze Kontraktion.

Der Vergleich mit dem zyklischen Phänomen „Rezession“ hinkt in vieler Hinsicht. Zwar fällt auch diesmal der Output. Die wirtschaftlichen Folgen der Covid-19-Krise weisen aber in ihrer Abruptheit und in ihrem Ausmaß eher Parallelen zu (regional begrenzten) Naturkatastrophen wie Stürmen, Vulkanausbrüchen oder Überflutungen auf als zur Korrektur zyklischer Ungleichgewichte, wie sie in einer üblichen „Rezession“ stattfindet.

Eine längere Schwächephase könnte sich anschließen. Dies ist aber alles andere als ausgemacht und hängt auch von Umfang und Wirksamkeit der kurzfristigen staatlichen Interventionen ab. Bevor man versucht, die auf längere Sicht erforderlichen Mittel für einen „Wiederaufbau“ zu quantifizieren, sollte der Fokus zunächst weiter klar auf Soforthilfemaßnahmen liegen. Dies ist leider nicht überall zu beobachten.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Auf der letzten geldpolitischen Sitzung 2025 hat die Fed erneut die Zinsen gesenkt – trotz (oder vielleicht wegen?) der großen Unsicherheit über die Lage der US-Konjunktur. Die Entscheidung war umstritten. Im Vorfeld hatten ungewöhnlich viele Beobachter öffentliche Zweifel angemeldet, ob in der aktuellen Lage eine weitere Zinssenkung angemessen sein kann. Tatsächlich gingen laut ihren vorher…

Die jüngsten Daten zum indischen Bruttoinlandsprodukt zeigen eindrucksvoll, dass das Land seinem Ruf als Wachstumslokomotive einmal mehr gerecht werden konnte. Für die Monate Juli bis September – dem zweiten Quartal des indischen Fiskaljahres – meldete die nationale Statistikbehörde ein BIP-Wachstum von 8,2% im Vergleich zum Vorjahreszeitraum. Dies lag deutlich über den Markterwartungen und stellt sogar eine Wachstumszunahme…

Gibt die US-Notenbank den Startschuss für die Jahresendrally? In der ablaufenden Handelswoche setzten zumindest Aktienanleger stark darauf. An den Rentenmärkten indes hält sich die Vorfreude auf die letzte Sitzung der Fed in diesem Jahr in Grenzen. Es überwiegt eher das Unbehagen, weshalb Gold wieder einen deutlichen Sprung in Richtung Jahreshoch unternommen hat. Zugleich knackt Silber…

Seit einem halben Jahr schwankt der DAX schon um die Marke von 24.000 Punkten. Trotz dieser für manche Anleger langweiligen oder zermürbenden Entwicklung kann er gegenüber dem Jahresultimo gegenwärtig stolze 20% Performance aufweisen, weil er in den ersten Monaten eine fulminante Rally an den Tag legte. Zu schnell wurde an den Märkten zu viel Positives…

Weitere Trading News

Gold: Starkes Jahr 2025 mit Rekordgewinnen – Zinssenkungen in 2026 dürften Goldpreis weiter befeuern!

Heftige Kurskorrekturen zum Jahresende – Gold wies intraday am Montag, den 29. Dezember 2025 eine recht hohe Handelspanne von rund 250 US-Dollar auf. Ungeachtet der...

Vorabpauschale: Warum viele Fondsanleger im Januar Post vom Finanzamt bekommen

Wer in Fonds investiert, sollte Anfang 2026 genauer auf sein Depot schauen – denn dann wird für viele Anlegerinnen und Anleger die sogenannte Vorabpauschale fällig....

Aktien 2025: Das dritte starke Jahr in Folge

Im Jahr 2025 konnte der DAX ein Plus von gut 22 Prozent generieren. Damit hat sich der positive Trend der vergangenen Jahre fortgesetzt. Auch 2023...

DAX Morgenanalyse: KI-Trends prägen 2026 trotz Minimalgewinns

Dax Chart Der Xetra-DAX ging am Montag, den 29. Dezember 2025 mit einem minimalen Kursgewinn von 0,05 Prozent und 24.351,12 Punkten aus dem Handel. Das...

Boerse Stuttgart Group mit Rekordjahr 2025

In einem äußerst dynamischen Marktumfeld hat die Boerse Stuttgart Group 2025 wie im Vorjahr einen neuen Ertragsrekord erzielt. Sie war in allen strategischen Geschäftsfeldern sehr...

flatexDEGIRO wird Europäische Gesellschaft und erweitert Vorstand mit Jens Möbitz

flatexDEGIRO, eine der führenden europäischen Plattformen für den Vermögensaufbau, hat ihre Rechtsform von einer deutschen Aktiengesellschaft (AG) in eine Europäische Gesellschaft (Societas Europaea, SE) geändert....

Investmentausblick: Das Jahr 2026 in Konsenszahlen

Eurizon: Was hält das Jahr 2026 für uns bereit? Antworten auf diese Frage liefern die Prognosen von Ökonomen und Finanzanalysten ebenso wie die in den...

Silber: Neue Rekorde lassen Silberpreise in die Höhe schnellen – doch erste Gewinnmitnahmen drücken Kurs

Silber ist und bleibt die Rakete in 2025 – besonders am zweiten Weihnachtsfeiertag ging es in den USA und Asien kräftig bergauf. An der US-Terminbörse...

DAX von Gewinnmitnahmen ausgebremst – Geopolitik bleibt im Fokus

Auch wenn der Goldpreis nach seiner Weihnachtsrally auf über 4.500 Dollar heute wieder deutlich verliert, sollte die Story der nach Rendite und gleichzeitig Sicherheit suchenden...

Der steinige Weg zur halben Million

Ein Vermögen von 500.000 Euro – für viele ein erstrebenswertes, nicht unrealistisches Ziel. Zwei von drei Deutschen können sich laut aktueller Postbank Umfrage vorstellen, diese...

Gold mit erneutem Ausbruch

Der Goldpreis weist in allen Zeitebenen einen intakten Aufwärtstrend auf. Seit Jahresbeginn zog er bereits um 70 % an und ist auf dem Weg zur...

Aktie im Fokus: EssilorLuxottica – Analysten sehen 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns EssilorLuxottica notierte am 25. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 304,70 Euro. Seitdem...

Aktie im Fokus: Alibaba – Korrektur der Hausse

Die ADR-Aktie der Alibaba Group Holding (WKN: A117ME) hatte im Oktober 2020 ein Rekordhoch bei 319,32 USD verzeichnet. Der dort gestartete Bärenmarkt schickte die Notierung...

Gold und Silber beenden das Jahr auf Höchstständen

Was für ein Jahr für die Edelmetalle! Allein im Jahr 2025 hat der Wert von Gold um satte 67,3 % zugelegt. Unterdessen hat der Preis...

Charlie Munger: 5 Vermögensvernichter, die Anleger arm halten – aber 99% der Mittelschicht kaufen und deshalb nicht zu Wohlstand kommen

Charlie Munger, der legendäre Investor und langjährige Partner von Warren Buffett, hat zeit seines Lebens nicht nur durch brillante Investmententscheidungen geglänzt, sondern auch durch seine...

Gold: Kurs bewegt sich stabil um 4415 US-Dollar

Gold Chart Der Xetra-DAX beendete den Freitag, den 19. Dezember 2025 mit einem Kursplus von 0,37 Prozent und 24.288,40 Punkten. Der Xetra-DAX bildete am Freitag...

DAX startet optimistisch in die Weihnachtswoche

Während sich die ersten Anleger und Institutionellen bereits in den wohlverdienten Weihnachtsurlaub verabschiedet haben, bleibt das Parkett in Frankfurt keineswegs verwaist. Der DAX startet mit...

DAX Morgenanalyse: RWE als Tagesgewinner – Hexensabbat sorgt für Schwung

Dax Chart Der Xetra-DAX beendete den Freitag, den 19. Dezember 2025 mit einem Kursplus von 0,37 Prozent und 24.288,40 Punkten. Das Handelsvolumen via Xetra betrug...

Drei gefallene Aktien-Giganten: Comeback-Chancen bei Deutsche Telekom, Nokia und Ericsson!

Die Suche nach unterbewerteten Aktien, die weit von ihren historischen Höchstständen entfernt sind, fasziniert Anleger seit jeher. Die Hoffnung, einen ehemaligen Marktführer zu einem Bruchteil...