BaFin senkt Systemrisikopuffer: Marktstabilisierung ermöglicht flexiblere Kreditkonditionen

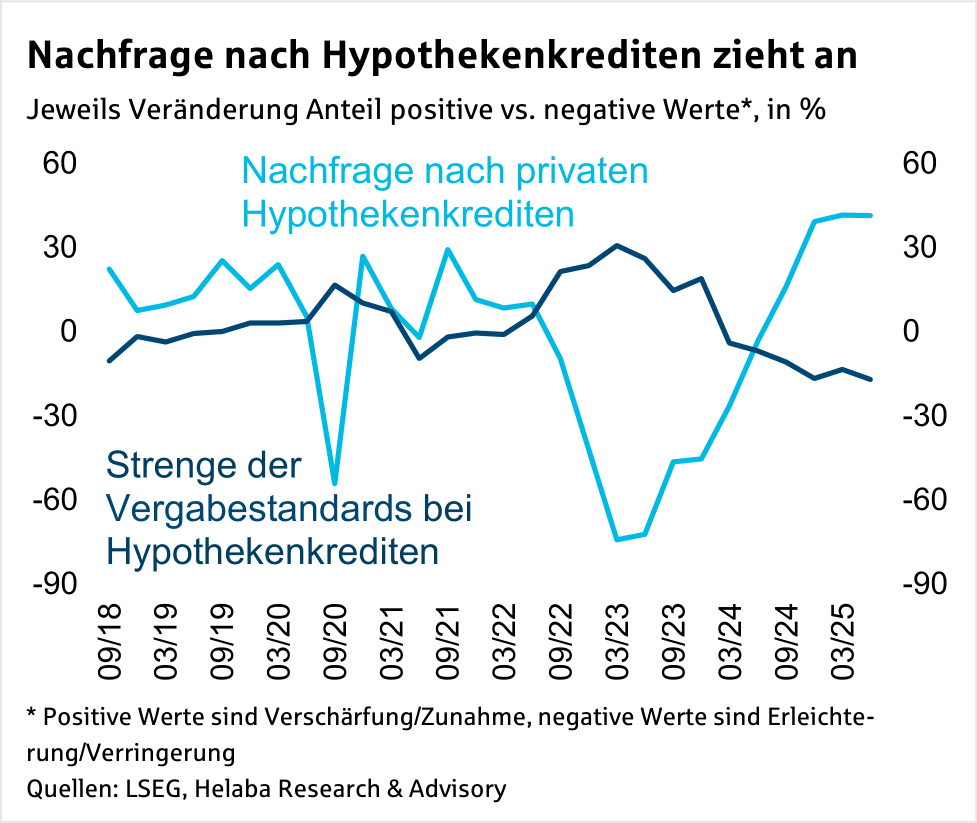

Die BaFin hat den seit Februar 2023 für Wohnimmobilienkredite anzuwendenden Systemrisikopuffer zum 1. Mai 2025 von 2 % auf 1 % gesenkt. Damit trägt sie der Entspannung am Wohnimmobilienmarkt Rechnung, wobei die Ausfallraten in diesem Kreditsegment bislang ohnehin stabil niedrig waren. Das Neugeschäft bei Wohnimmobilienkrediten hatte sich zuletzt erfreulich belebt.

Angesichts der ohnehin hohen Eigenkapitalquoten im Bankensektor dürfte sich die Maßnahme kaum auf das Neugeschäftsvolumen auswirken; vielmehr ergibt sich Gestaltungsspielraum bei den Margen bzw. der Konditionengestaltung gegenüber Kunden.

Seit 1. Mai 2025 müssen Banken wieder etwas weniger Eigenkapital für Baufinanzierungen vorhalten. Die Bundesanstalt für Finanzdienstleistungsaufsicht BaFin hat am 30. April 2025 mitgeteilt, dass sie den sektoralen Systemrisikopuffer, den Banken als hartes Kernkapital für Wohnimmobilienkredite vorhalten müssen, von bisher 2 % auf 1 % absenkt.

Sie begründet dies mit der deutlichen Marktstabilisierung und der seit Ankündigung des Puffers im März 2022 deutlich gesunkenen Wahrscheinlichkeit von Verwerfungen am Wohnimmobilienmarkt.

Gleichzeitig hält sie jedoch am Risikopuffer von 1 % fest, da angesichts der schwachen Konjunkturentwicklung und der sich leicht eintrübenden Lage am Arbeitsmarkt noch Restrisiken im Altbestand an Wohnimmobilienkrediten der Banken bestünden.

Die BaFin hatte den Systemrisikopuffer für Wohnimmobilienkredite im März 2022 angeordnet, wobei die Institute die Vorgabe erst ab Februar 2023 erfüllen mussten.

Hintergrund waren die zunehmenden Risiken, die aus der mehrjährigen dynamischen Entwicklung von Preisen und Kreditvergabe bei Wohnimmobilien entstanden waren.

Unter anderem hatte die Deutsche Bundesbank zuvor mehrfach auf das erheblich gestiegene Risiko von Überbewertungen infolge der lang anhaltenden Niedrigund Negativzinsphase hingewiesen.

Einhergehend mit den bereits seit Mitte 2022 gestiegenen Zinsen hätten sich gemäß der jüngsten BaFin-Mitteilung die Überbewertungen am deutschen Wohnimmobilienmarkt nunmehr erheblich reduziert.

Die Betrachtung von Immobilienpreisen, Zinsen und Einkommen würde eine Überbewertung von inzwischen weniger als 10 % anzeigen.

Zuletzt stiegen die Wohnimmobiliendaten nach Angaben des Verbandes Deutscher Pfandbriefbanken vdp wieder.

Demnach hat sich die Neukreditvergabe im Jahr 2024 nach dem Einbruch im Jahr 2022 und der Stabilisierung im Jahr 2023 von niedrigem Niveau aus erholt.

Der Preisindex für Wohnimmobilien des vdp lag Ende März 2025 um 3,6 % über dem Vorjahreswert; allein im 1. Quartal 2025 legte er um 1,2 % zu (siehe Mitteilung zum vdp-Immobilienpreisindex zu Q1 2025).

Die Aufsicht weist jedoch darauf hin, dass im Altbestand weiterhin Risiken aus Wohnimmobilienkrediten bestünden, die in den Jahren der Höchstpreise, teils auf Basis überbewerteter Sicherheiten, vergeben wurden.

Auch wenn sie die Gefahr sinkender Werte von Sicherheiten als begrenzt ansieht, hält sie zunächst amSystemrisikopuffer in Höhe von 1 % fest und trägt damit vor allem dem schwierigen konjunkturellen Umfeld sowie den schwelenden Handelskonflikten Rechnung.

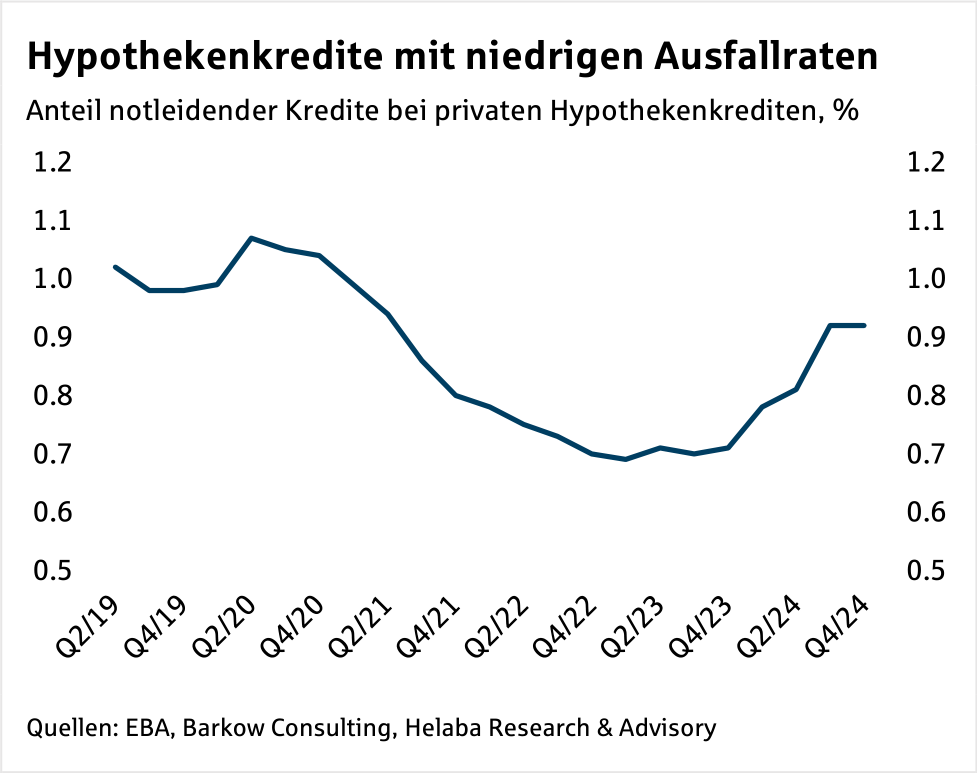

Der Anteil notleidender Engagements bei Wohnungsbaukrediten in Deutschland zeigte sich zuletzt stabil niedrig.

Er schwankte in den letzten Jahren leicht und lag zuletzt unter 1 %.

Dazu haben u.a. der stabile Arbeitsmarkt und vorsichtige Kreditvergabestandards von Banken beigetragen.

Auch im übrigen Europa ist die Problemkreditquote bei Wohnungsbaukrediten stabil niedrig für die gesamte EU lag sie im Dezember 2024 bei 1,4 %.

Vor diesem Hintergrund erscheint uns die jüngste Maßnahme der BaFin zur Reduzierung des Systemrisikopuffers für Hypothekenkredite gerechtfertigt.

Hinzu kommt, dass die zum 1. Januar 2025 in Kraft getretenen Anpassungen der Baseler Rahmenvereinbarung (allgemein Basel IV) strengere Vorgaben für die Berechnung der Eigenkapitalanforderung für private Immobilienkredite vorsehen (sog. Output-Floor, siehe u.a. unsere Publikation „Europäische Großbanken: Gut auf Basel IV vorbereitet“ vom 13.6.2024).

Auch dies trägt u.E. zum adäquaten Risikomanagement bei Hypothekenkrediten bei.

Bei der Commerzbank wird der ausschüttungsfähige Betrag (Maximum Distributable Amount, MDA) ab dem 2. Quartal aufgrund des niedrigeren Systemrisikopuffers nach Unternehmensangaben um immerhin rund 4 Basispunkte sinken (gegenüber 10,2 % Ende März 2025).

Das Neugeschäft bei Hypothekenkrediten hat sich zuletzt erfreulich stark belebt.

Stabiler Ausblick in unsicheren Zeiten“ vom 9.1.2025).

Der nun niedrigere Systemrisikopuffer könnte sich positiv auf die Marge in diesem Geschäft auswirken.

Angesichts des hohen Wettbewerbsniveaus könnte zumindest ein Teil an Kunden weitergegeben werden.

Die Anforderung an das harte Kernkapital CET1 eines Instituts umfasst neben der gesetzlichen Mindestquote von 4,5 % weitere Mindestkapitalpuffer. Neben dem Kapitalerhaltungspuffer (Rücklage für Stressphasen) und dem antizyklischen Kapitalpuffer (Rücklage für allgemeine zyklische Risiken) ist dies der Kapitalpuffer für systemische Risiken (sofern dieser den Kapitalpuffer für global systemrelevante Institute oder für anderweitig systemrelevante Institute übersteigt).

Während der Mindestwert für den Kapitalerhaltungspuffer europaweit 2,5 % beträgt, werden antizyklischer Puffer und Systemrisikopuffer von den nationalen Aufsichtsbehörden festgelegt.

Die Höhe des Systemrisikopuffers kann je nach Institut oder Gruppe von Instituten sowie je nach Untergruppe von Risikopositionen variieren.

Für diesen Puffer gibt es keine Obergrenze.

Je nach der vorgeschlagenen Höhe und den potenziellen Auswirkungen auf andere Mitgliedstaaten kann jedoch eine Genehmigung durch die Europäische Kommission erforderlich sein.

Baufinanzierung Konditionen

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...