Aktie im Fokus: Pfizer investiert über 1 Milliarde in Krebstherapie aus China – über 7% Dividendenrendite

Die Aktien von Pfizer legten direkt um fast 2% zu, nachdem das Unternehmen bekannt gegeben hat, dass es eine Lizenz für eine neue immunonkologische Therapie vom chinesischen Biotech-Riesen 3SBio Inc. erwerben wird.

Die Vorauszahlung in Höhe von 1,25 Milliarden US-Dollar ist der größte Lizenzvertrag dieser Art mit einem chinesischen Pharmaunternehmen.

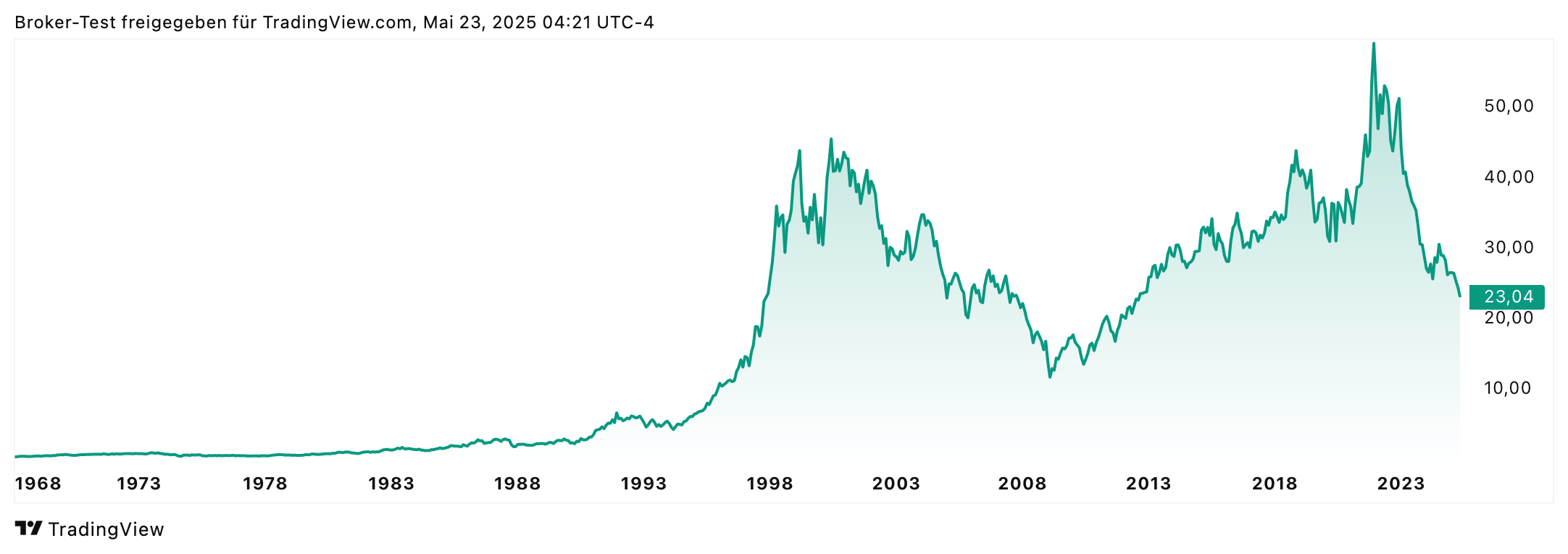

Pfizer Aktie Chart (D1)

Pfizer Aktie Chart; Quelle: xStation5 von XTB

Der Kurs hat seinen exponentiellen gleitenden 30-Tage-Durchschnitt (EMA30, hellviolett) überschritten, allerdings sind die Gewinne beim Fibonacci-Retracement-Level von 23,6% ins Stocken geraten.

Ein möglicher Ausbruch über den 100-Tage-EMA (dunkelviolett) wäre entscheidend für die Rückkehr in die jüngste Konsolidierungszone.

Der Beginn einer engen Partnerschaft

Die Therapie im Mittelpunkt des Vertrags, SSGJ-707, ist eine innovative Krebsbehandlung, die sowohl das Immunsystem zur Bekämpfung von Tumoren stimuliert als auch die Bildung neuer Blutgefäße hemmt, die für das Tumorwachstum entscheidend sind.

Die Therapie befindet sich derzeit in klinischen Studien für verschiedene Tumorarten, wobei die Studien in China voraussichtlich Ende 2025 in die späte Phase eintreten werden.

Der Lizenzvertrag markiert den Beginn einer umfassenderen Zusammenarbeit und spiegelt das wachsende Interesse von Pfizer an chinesischen Biotech-Innovationen wider.

Die klinischen Meilensteinzahlungen könnten sich auf insgesamt bis zu 4,8 Milliarden US-Dollar belaufen, und der amerikanische Pharmariese plant außerdem, rund 100 Millionen US-Dollar in 3SBio zu investieren.

Pfizer wird für die Herstellung der Therapie in den USA und den weltweiten Vertrieb verantwortlich sein.

Überzahlung oder strategische Investition?

Im Vergleich zu einer ähnlichen Transaktion von Merck (588 Millionen US-Dollar im Voraus + 2,7 Milliarden US-Dollar in Meilensteinzahlungen) scheint Pfizer einen Aufpreis für seinen relativ späten Einstieg in den Bereich der Onkologietherapien der nächsten Generation zu zahlen.

Nach den jüngsten Veränderungen in der Kapitalstruktur und einem allgemeinen Rückgang des Aktienkurses seit der COVID-19-Pandemie ist der Deal von grundlegender strategischer Bedeutung, um die Position von Pfizer in einem schnell wachsenden Markt zu sichern.

Ein Deal, der sich dem Protektionismus widersetzt

Donald Trump hat wiederholt betont, dass die Abhängigkeit von Arzneimitteln aus Asien – insbesondere aus China und Indien – verringert werden müsse, und gleichzeitig deren Qualität und Sicherheit in Frage gestellt.

Infolgedessen hat der Deal Optimismus in Chinas Pharmasektor ausgelöst – der Hang Seng Healthcare Subindex übertraf am Dienstag den breiteren chinesischen Markt und legte um 3,8% zu.

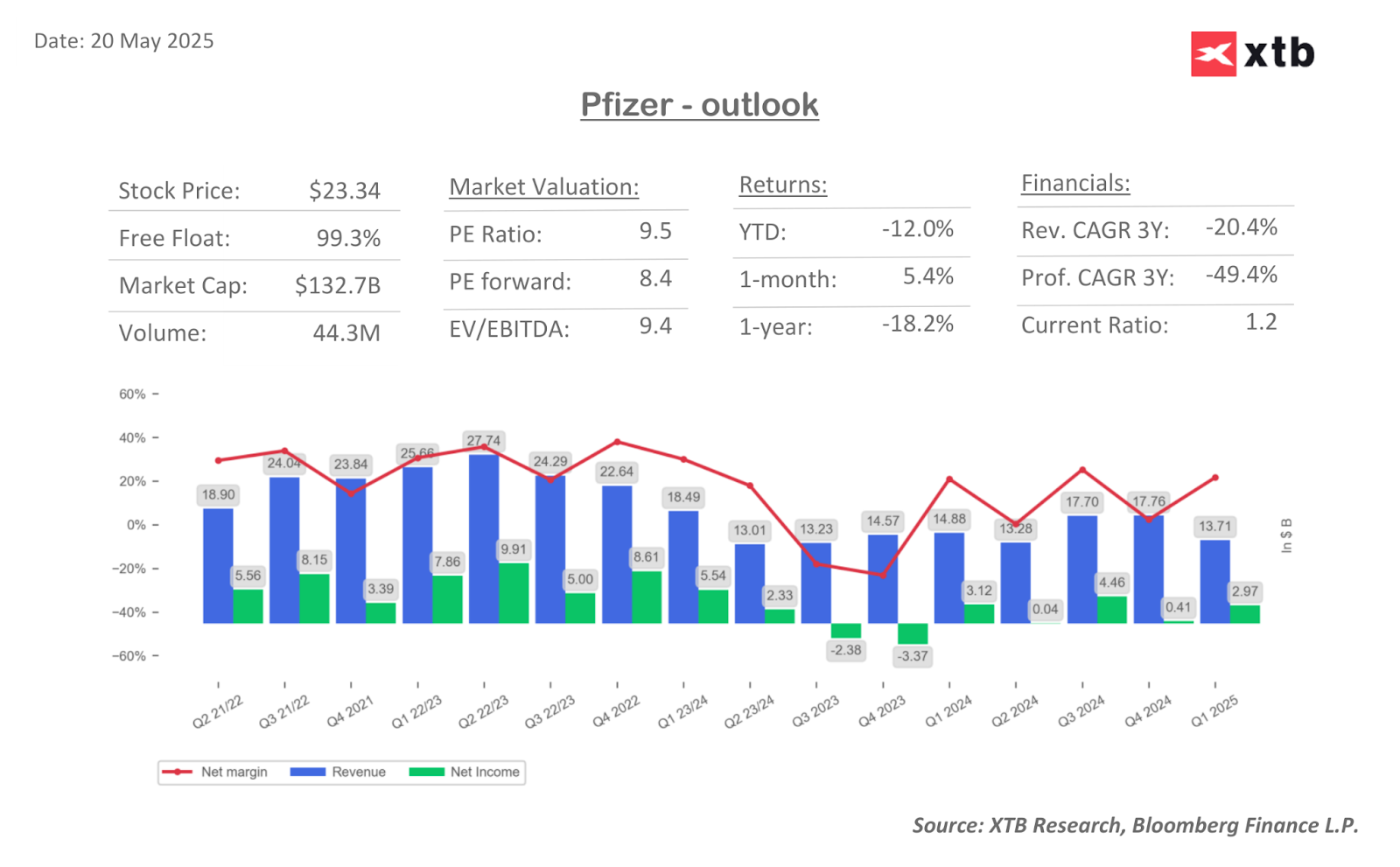

Pfizer Outlook; Quelle: xStation5 von XTB

Trotz relativ stabiler Umsätze in den letzten Quartalen stehen die Pfizer-Aktien aufgrund des intensiven Wettbewerbs und der fehlenden Pipeline für bahnbrechende Medikamente weiterhin unter Druck.

Mit einem Kurs-Gewinn-Verhältnis von 8,4 bleibt das Unternehmen im Vergleich zum breiteren Pharmasektor und dem S&P 500-Index insgesamt relativ günstig bewertet.

Pfizer Aktie Chart

Disclaimer & Risikohinweis

74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.600 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 7.400 echte Aktien und 2.100 ETFs der 16 größten Börsenplätze weltweit ab 1 Euro Mindestordervolumen ohne Kommission (be...

XTB Nachrichten

-

Aktie im Fokus: Meta kündigt eigene KI-Chips an – Analysten sehen trotz hoher Investitionen bis zu 50% Kurspotenzial

Die Meta Aktie steht im Mittelpunkt der Aufmerksamkeit. Anders als in den vergangenen Monaten geht es dieses Mal jedoch nicht um ein neues KI-Modell, sondern...

-

XTB stellt verbesserte Sparpläne der nächsten Generation vor

XTB hat sein Flaggschiff, die Trading- und Investment-App, überarbeitet und sein Sparplan-Angebot optimiert. Die neuen Sparpläne des Online-Brokers machen langfristiges Investieren nun zugänglicher denn je....

-

XTB bietet Neukunden 3,5 Prozent auf nicht investiertes Kapital bei täglicher Verfügbarkeit

XTB zeigt einmal mehr, wie effektiv Kunden ihr Geld beim Online-Broker arbeiten lassen können. So bietet XTB jetzt Neukunden für die ersten 90 Tage 3,5...

-

XTB führt Aktien-Sparpläne ein – über 3.400 Titel ohne Kommission besparbar

Der Online-Broker XTB baut sein Sparplan-Angebot deutlich aus. Seit dem 22. Juni können Kunden bei XTB neben ETF-Sparplänen auch Aktien-Sparpläne einrichten. Insgesamt stehen aktuell 3.469...

-

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

Weitere Trading News

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...

Gold: Zentralbanken treiben Diversifikation voran – Kursziel bis 5.500 USD in 12 Monaten

Nach wie vor bleibt Gold übergeordnet ein Eckpfeiler der Reserve der Zentralbanken, dürfte sogar auf absehbare Zeit von diesen Institutionen akkumuliert werden. Die Diversifikation weg...

Befreiungsschlag im DAX: ZEW-Explosion katapultiert Leitindex zurück über 25.000 Punkte!

Großes Aufatmen auf dem Parkett! Nach einer zermürbenden Durststrecke meldeten sich die Bullen am Dienstag mit Nachdruck zurück. Wie am Schnürchen gezogen kletterte der deutsche...