Aktie im Fokus: TotalEnergies – europäischer Energieriese mit 5,5% Dividendenrendite

TotalEnergies (TTE) ist eines der größten Energieunternehmen der Welt. Ihr Geschäft ist als integrierte Wertschöpfungskette im Energiesektor aufgebaut: von der Erkundung und Förderung von Rohstoffen bis hin zur Verarbeitung, dem Transport und dem Verkauf von Treibstoff, Gas und Strom an Endverbraucher.

Der erste Teil des Geschäfts ist die Öl- und Gasförderung. Das Unternehmen ist in der Exploration und Erschließung von Lagerstätten tätig und vermarktet Kohlenwasserstoffe auf den Weltmärkten. Dieses Segment hängt am stärksten von den Rohstoffpreisen ab und liefert den größten Teil des Gewinns in Zeiten günstiger Konjunktur.

Der zweite Teil des Geschäfts ist die Verarbeitung und der Vertrieb von Erdölprodukten. TotalEnergies verarbeitet Öl zu Benzin, Diesel- und Flugzeugtreibstoff sowie zu petrochemischen Produkten und verkauft diese über ein Netzwerk von Tankstellen und Großhandelskanälen. Dies ist ein Geschäft mit einem sehr hohen Umsatz, aber einer relativ niedrigen Marge, das eine wichtige Rolle bei der Glättung von Zyklen spielt, insbesondere in Zeiten sinkender Ölpreise.

Der dritte und immer bedeutendere Bereich ist Gas und Strom. In diesem Segment setzt das Unternehmen auf Flüssigerdgas (LNG) sowie auf die Produktion und den Verkauf von Strom. LNG wird weitgehend über langfristige Verträge verkauft und gilt als stabilere Einnahmequelle, insbesondere für die Märkte in Europa und Asien. Das Stromgeschäft umfasst Gaskraftwerke, Projekte im Bereich erneuerbare Energien (EE) und den Handel mit Strom. Es profitiert von der steigenden Nachfrage und der Notwendigkeit, die instabile EE-Erzeugung auszugleichen.

Das Geschäftsmodell des Unternehmens kombiniert die stabile Generierung von Cashflows aus bestehenden Vermögenswerten mit Investitionen in neue Gas- und Stromprojekte, die das zukünftige Wachstum unterstützen sollen.

Was ist die Idee?

Die Aktien von TotalEnergies werden mit einem deutlichen Abschlag im Vergleich zu anderen Akteuren des globalen Öl- und Gassektors gehandelt, bei vergleichbarer Qualität der Vermögenswerte und moderater Verschuldung.

Im Jahr 2026 plant das Unternehmen die Inbetriebnahme und das Erreichen der geplanten Produktionsniveaus bei einer Reihe großer Öl- und Gasprojekte, was normalerweise den Marktabschlag für Ausführungsrisiken verringert.

Flüssigerdgas bleibt ein strukturelles Element der Energiesicherheit, insbesondere für Europa, und unterstützt die Stabilität der Cashflows des Unternehmens.

Die Entwicklung des Elektrizitätsgeschäfts erweitert das Profil von TotalEnergies über das klassische Öl- und Gasmodell hinaus und könnte ein Faktor für die Neubewertung der Aktien sein.

Die Diversifizierung des Geschäfts durch Raffination, Handel und Marketing verringert die Anfälligkeit des Unternehmens gegenüber Schwankungen der Ölpreise.

Die Bilanz des Unternehmens bleibt stabil, was gleichzeitig Investitionen in Wachstum und die Rückführung von Kapital an die Aktionäre ermöglicht.

Projekte in Namibia und Mosambik schaffen langfristige Optionalitäten und Potenzial für positive Nachrichten noch vor Beginn der vollständigen Cashflow-Generierung.

Warum gefällt uns TotalEnergies?

Grund 1. 2026 kann positive Ergebnisse bringen: Produktionswachstum in realen Aktiva

Es ist immer besser, wenn das Produktionswachstum eine Tatsache wird und nicht nur eine Erwartung – wenn die Ergebnisse durch den Start bereits finanzierter und gebauter Projekte ansteigen und nicht durch Versprechen des Managements oder steigender Öl- und Gaspreise. Genau diese Situation entsteht für TotalEnergies in den Jahren 2025–2026.

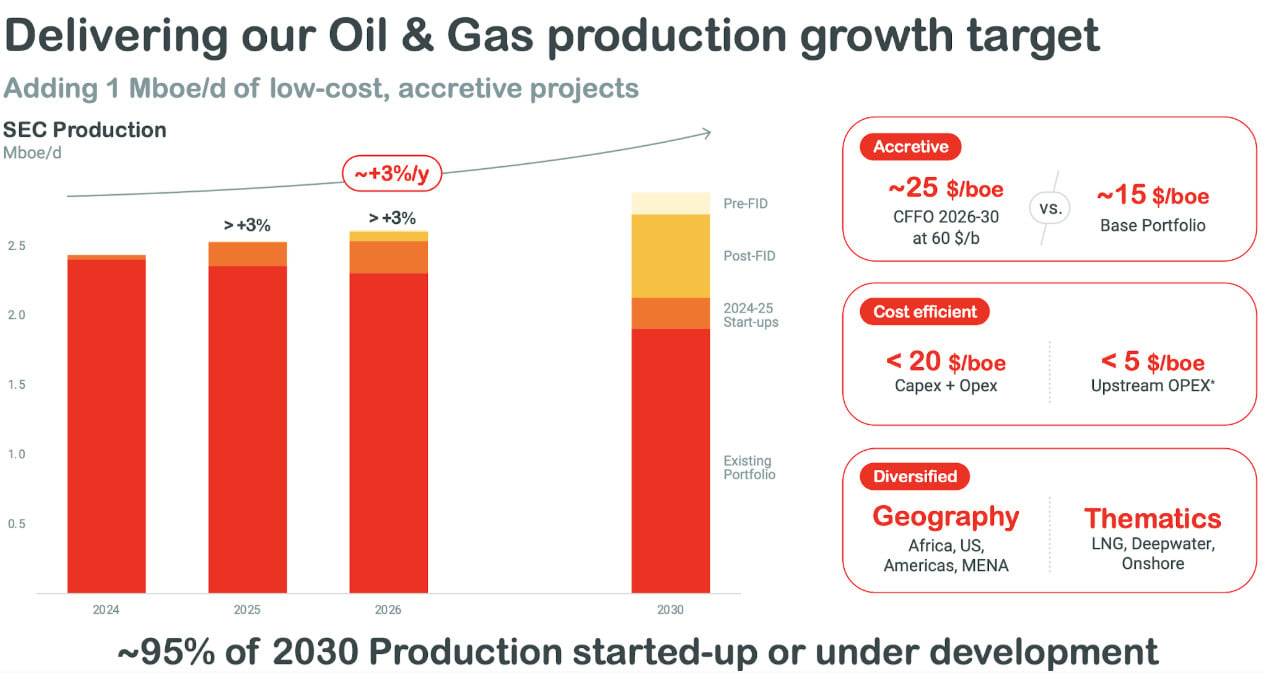

In ihrer Strategie prognostiziert das Unternehmen, dass das Wachstum der Öl- und Gasproduktion in diesem Zeitraum über 3% pro Jahr liegen wird, vor allem durch den Start von hochmargigen Ölprojekten sowie großen Gas- und LNG-Projekten.

Der Anteil der Projekte, die noch keine endgültige Investitionsentscheidung (FID) getroffen haben, ist relativ gering. Dies verringert das Risiko von Verzögerungen, Überprüfungen der Kapitalausgaben und Terminverschiebungen sowie die Unsicherheit in Bezug auf zukünftige Lieferungen und die zeitliche Umsetzung.

Ein zweiter wichtiger Aspekt ist die Wirtschaftlichkeit des Zuwachses. Das Unternehmen schätzt, dass ungefähr 1 Million Barrel Öläquivalent (oä.) pro Tag der zusätzlichen Produktion durch sogenannte akkretrive Projekte bereitgestellt werden, also Projekte, die die durchschnittliche Marge des Portfolios erhöhen.

Laut TotalEnergies beträgt der operative Cashflow pro Barrel für diese Projekte in den Jahren 2026–2030 etwa 25 USD bei einem Ölpreis von 60 USD pro Barrel, während dieser Wert im Basisportfolio eher bei 15 USD liegt.

Gleichzeitig liegen die gesamten Kapital- und Betriebskosten für neue Projekte unter 20 USD pro Barrel und die Betriebskosten im Produktionssegment unter 5 USD pro Barrel. Somit verwässert das Volumenwachstum nicht das finanzielle Profil des Unternehmens und unterstützt einen nachhaltigen Anstieg der Cashflows.

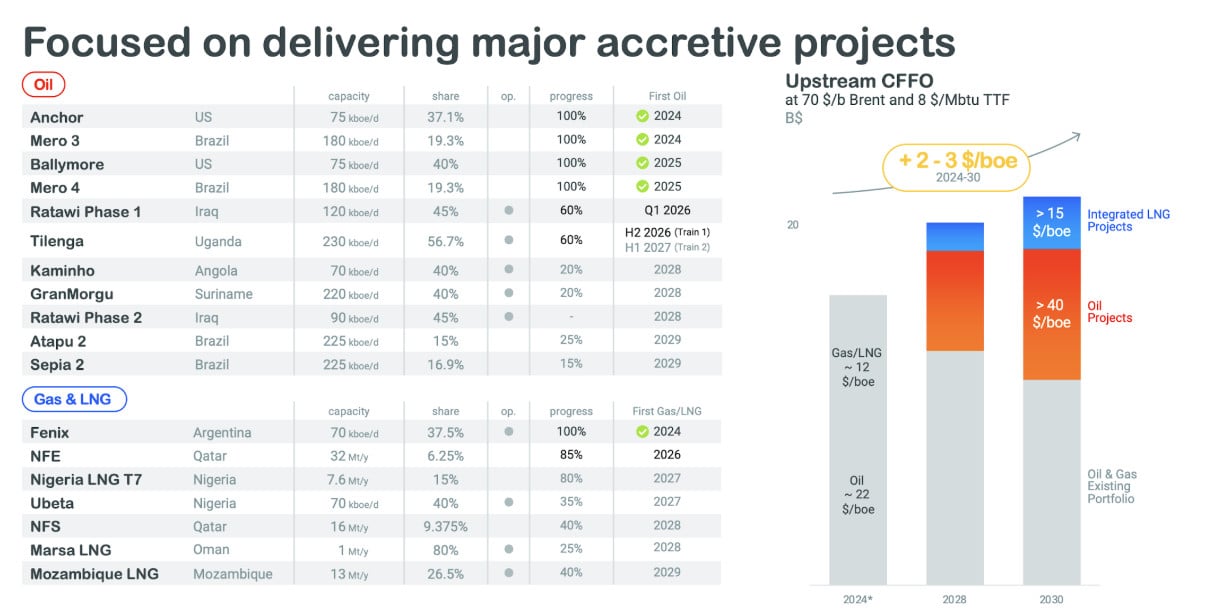

Besondere Aufmerksamkeit verdient der Zeitplan für Inbetriebnahmen. In den Jahren 2024–2025 nahm das Unternehmen Projekte wie Anchor und Mero 3 im Jahr 2024 sowie Ballymore und Mero 4 im Jahr 2025 in Betrieb. Doch das Jahr 2026 erscheint als der Punkt, an dem die Wirkung wirklich massiv wird: Der Start des Projekts Ratawi Phase 1 im Irak ist für das 1. Quartal 2026 geplant, Tilenga in Uganda für die zweite Jahreshälfte 2026, und das katarische Projekt North Field East soll ebenfalls im Jahr 2026 in die Produktionsphase gehen.

Die Kette neuer Projekte wird sich in den Jahren 2027–2029 fortsetzen – darunter Nigeria LNG Train 7, Marsa LNG, Mozambique LNG und andere. Eine solche „Treppe“ neuer Kapazitäten macht das Wachstum weniger abhängig von kurzfristigen wirtschaftlichen Bedingungen und ähnelt eher der Umsetzung eines im Voraus festgelegten Investitionsportfolios.

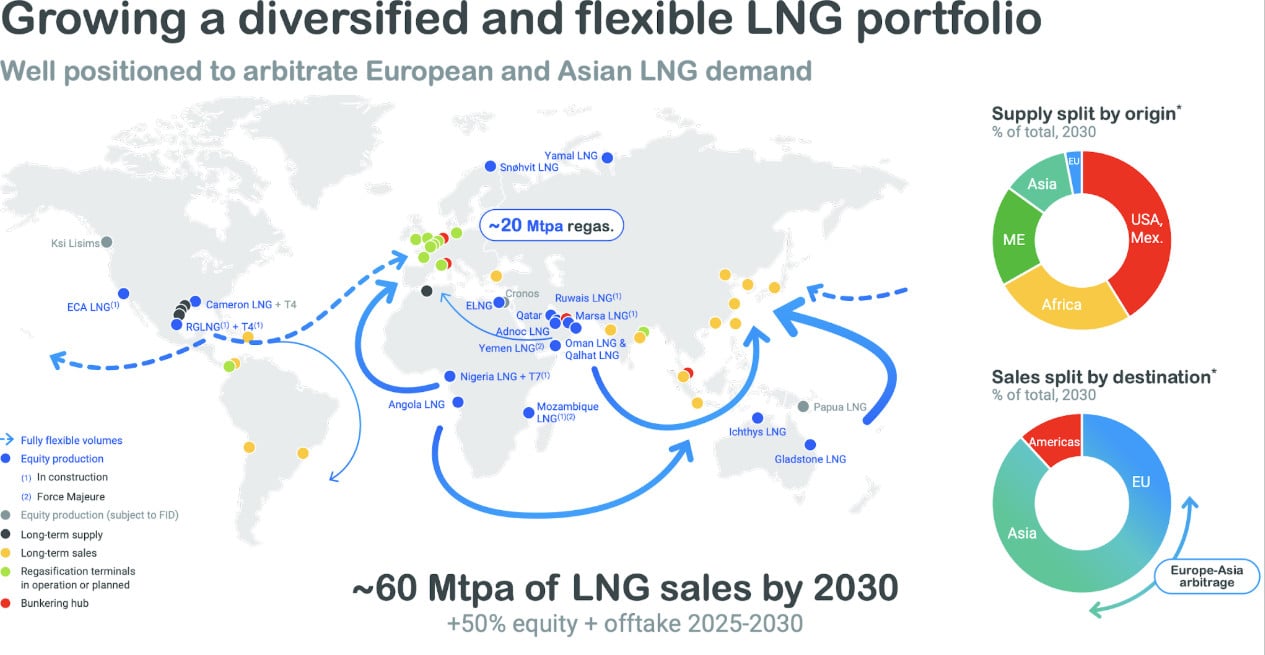

Schließlich erhöht der Fokus auf LNG die wahrgenommene Qualität der Einnahmen. TotalEnergies positioniert sich als drittgrößter Akteur auf dem globalen LNG-Markt mit einem Kapazitätsportfolio von etwa 40 Millionen Tonnen pro Jahr im Jahr 2024 und einer integrierten Produktionskette, die erhebliche Regasifizierungsfähigkeiten in Europa umfasst.

Im Gegensatz zu einer reinen Ölexposition stützt sich der LNG-Handel häufig auf langfristige Verträge, was die Cashflows vorhersehbarer und stabiler macht. In diesem Kontext könnte das Jahr 2026 für das Unternehmen zu einer Neubewertungsperiode durch den Markt werden.

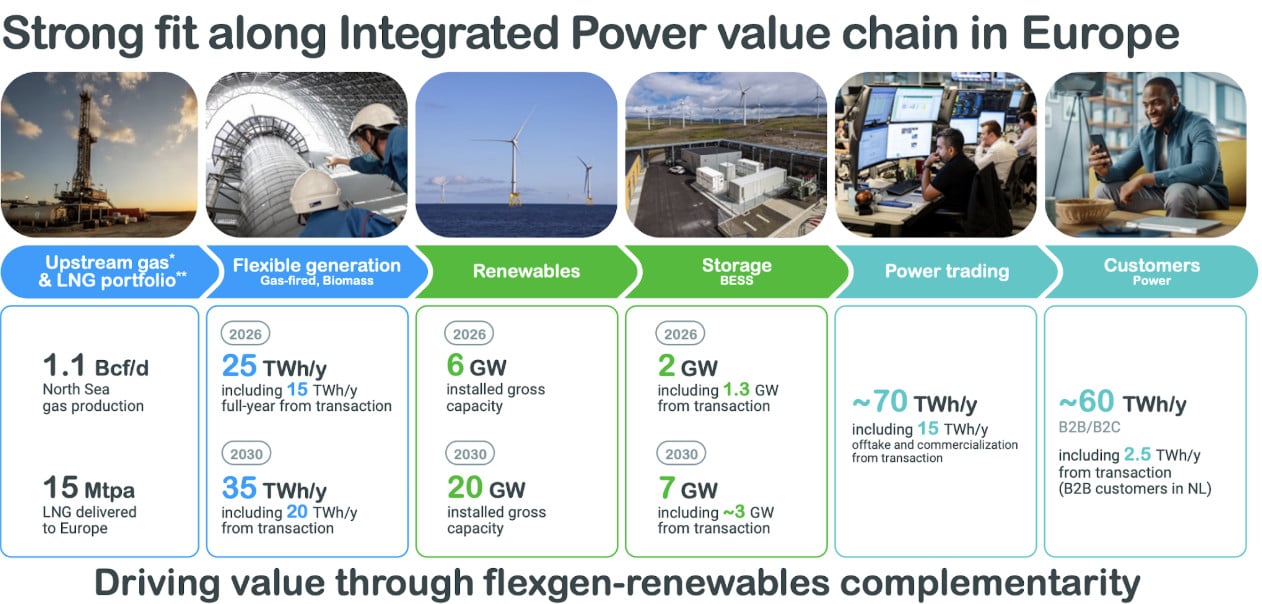

Grund 2. Ein Schritt nach vorne in Richtung Integrated Power

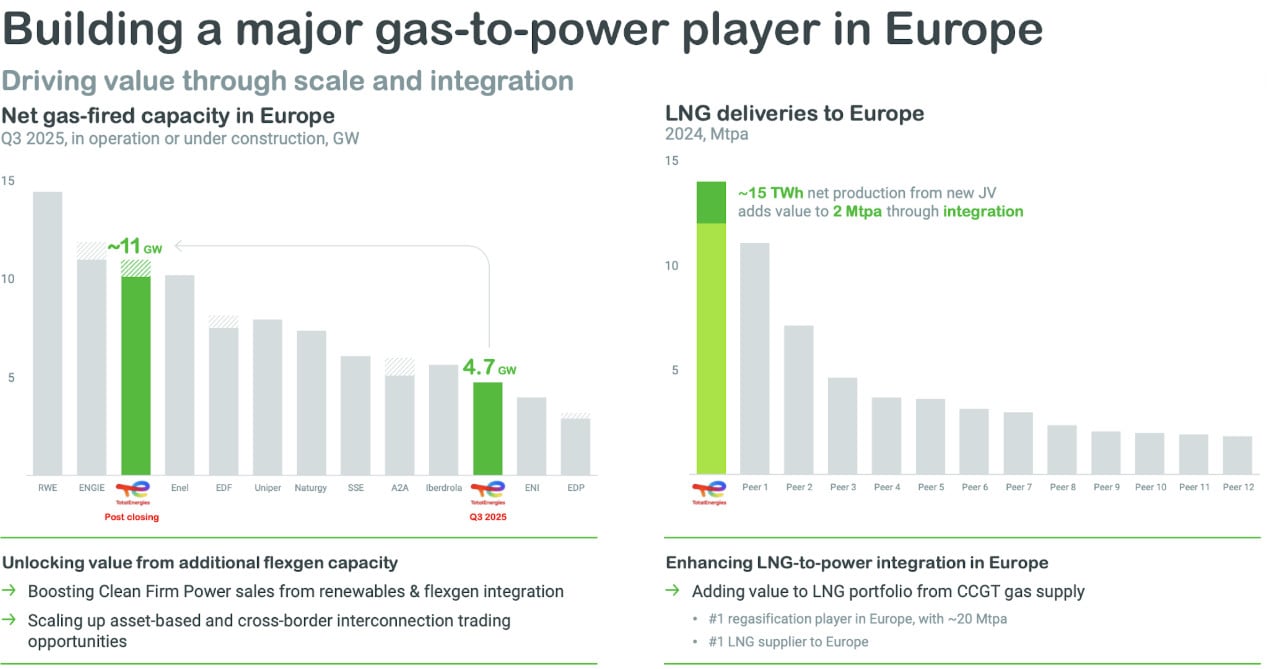

Der geplante Deal mit EPH könnte diese Wahrnehmung deutlich ändern. Sie kann einen qualitativen Sprung im Bereich Integrated Power in Europa ermöglichen, der die Elektrizitätsversorgung zu einem greifbarer Teil des Investment-Cases von TotalEnergies machen und ihr Profil einem Unternehmen mit stabilen Cashflows annähern könnte.

Im Rahmen dieses Deals erwirbt TotalEnergies 50% der flexiblen Erzeugungsplattform von EPH. Der Abschluss wird Mitte 2026 nach Erhalt der behördlichen Genehmigungen erwartet. Die Vermögenswerte beider Unternehmen werden in ein Joint Venture mit 50/50-Anteilen und einer installierten Gesamtleistung von über 14 GW integriert, einschließlich Gaskraftwerken, Biomasse und Batteriesystemen.

Die geografische Abdeckung des Geschäfts wird wichtige Märkte in Westeuropa wie Italien, Großbritannien und Irland, die Niederlande und Frankreich umfassen. Laut Reuters verdoppelt dieser Deal mehr als die Netto-Gaserzeugung von TotalEnergies in Europa.

Der Effekt dieses Deals geht weit über die installierte Leistung hinaus. Das Joint Venture wird jährlich etwa 15 TWh saubere Stromerzeugung bereitstellen. Durch die Integration in das Gas- und LNG-Portfolio von TotalEnergies entspricht dies einer zusätzlichen Nutzung von etwa 2 Millionen Tonnen LNG jährlich.

Mit anderen Worten, das Unternehmen erwirbt nicht nur Kraftwerke, sondern schließt die Wertschöpfungskette vom Gasangebot zur Stromproduktion und dessen Verkauf an den Endmarkt ab und formt so ein verständliches und wirtschaftlich logisches Geschäftsmodell.

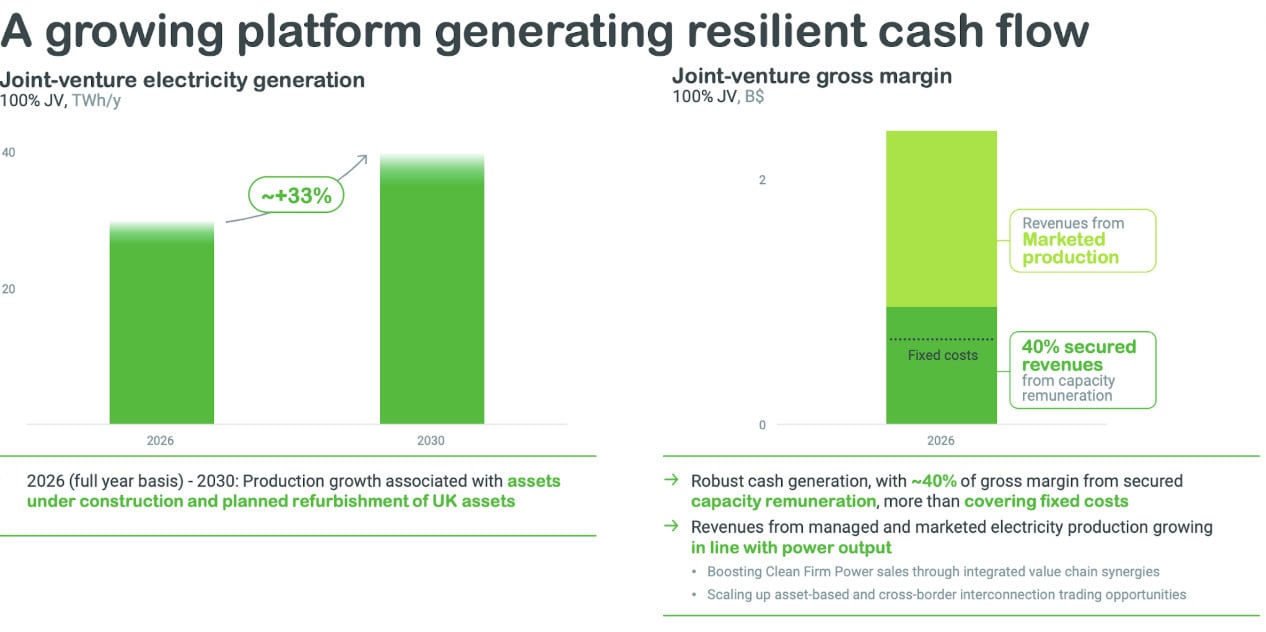

Der finanzielle Aspekt des Deals ist nicht weniger wichtig. Das Management schätzt seinen Beitrag auf etwa 750 Millionen US-Dollar an verfügbarem Cashflow pro Jahr, beginnend ab 2026. Die Financial Times stellt fest, dass durch diese Transaktion das Segment Integrated Power möglicherweise bereits im Jahr 2027 einen positiven freien Cashflow (FCF) erreicht, ein Jahr früher als bisher erwartet.

Auch ohne detailliertes FCF-Modell ist die Tatsache selbst, dass sich das Cashflow-Profil schneller entwickelt, wichtig: Der Elektrizitätssektor hört auf, wie eine „dauerhafte Investition“ zu wirken und nähert sich immer mehr einem selbstfinanzierenden Unternehmen an.

Diese Zahlungen decken feste Kosten und verringern das Risiko schwacher finanzieller Ergebnisse in ungünstigen Preiszeiträumen. Der verbleibende Teil der Einnahmen bleibt marktorientiert und profitiert von der Preisschwankung und dem aktiven Handel mit Elektrizität.

Schließlich der strategische Kontext. TotalEnergies strebt an, die Stromerzeugung jährlich um etwa 20% zu steigern und bis 2030 ein Volumen von 100–120 TWh zu erreichen, mit einem Fokus auf nicht regulierte Märkte in Europa, den USA und Brasilien.

Angesichts des wachsenden Anteils erneuerbarer Energien und der steigenden Nachfrage nach Elektrizität, auch von Rechenzentren, wird flexible Erzeugung zu einem systemrelevanten Element der Energiesicherheit.

Grund 3. Langfristige Projekte

TotalEnergies hat eine für den Öl- und Gassektor charakteristische Besonderheit. Neben dem stabilen aktuellen Geschäft besitzt das Unternehmen eine Reihe großer Projekte in der frühen Phase, bei denen der Wert für die Aktionäre noch vor Beginn der Erzeugung realer Cashflows steigen kann.

In dem Maße, wie die Perspektiven für die Umsetzung dieser Projekte – Bedingungen, Dimensionen und Zeitpläne für den Start – klarer werden, verringert sich die Unsicherheit, was oft zu einem Anstieg der Aktienkurse führt.

Derzeit befindet sich dieses Projekt in der Vorbereitungsphase für die FID. Die Investitionsentscheidung ist der Moment, in dem das Unternehmen und seine Partner offiziell bestätigen, dass sie bereit sind, in die Entwicklung des Feldes zu investieren und das Budget, die technischen Parameter und die Wirtschaftlichkeit des Projekts abgestimmt wurden.

Im Dezember gab TotalEnergies bekannt, dass sie an den Bedingungen arbeiten, die es ermöglichen könnten, die FID im Jahr 2026 zu treffen. Parallel dazu plant das Unternehmen mit dem Partner Galp weitere Bohrungen in der Region, um die Größe der Reserven zu klären und geologische Risiken zu verringern. Die Inbetriebnahme des ersten neuen Bohrlochs ist ebenfalls für das Jahr 2026 geplant.

Es gibt auch einen konkreteren zeitlichen Orientierungsrahmen. Laut der Nachrichtenagentur Reuters, die sich auf Vertreter der namibischen Behörden beruft, wird die Annahme der FID für das Venus-Projekt im 4. Quartal 2026 erwartet, vorausgesetzt, die Wirtschaftlichkeit ist akzeptabel. Allein die Tatsache, dass ein solches Zeitfenster existiert, ist von Bedeutung: Mit der Annäherung an die Entscheidung sinkt die Unsicherheit und die Aktien steigen, selbst ohne sofortigen finanziellen Effekt.

Eine weitere vielversprechende Geschichte ist mit Mozambique LNG verbunden – einem großen Projekt zur Verflüssigung von Erdgas in Mosambik im östlichen Afrika. Dieses Projekt ist auf den Export ausgerichtet und wurde ursprünglich mit etwa 20 Milliarden US-Dollar bewertet. Über mehrere Jahre war es aufgrund von Sicherheitsproblemen in der Region praktisch eingefroren und wurde für den Markt zu einem Symbol eines Aktivums mit hoher Unsicherheit.

Im Oktober 2025 hoben TotalEnergies und ihre Partner den Force-Majeure-Status auf, der es ermöglichte, Verpflichtungen gegenüber dem Projekt aufgrund externer Umstände nicht zu erfüllen. Dies bedeutet, dass das Unternehmen die Möglichkeit erkennt, das Projekt fortzusetzen. Der nächste Schritt wird die Abstimmung des aktualisierten Budgets und Zeitplans mit der mosambikanischen Regierung sein, nach dem die Arbeiten schrittweise wieder aufgenommen werden können.

Die ersten Gaslieferungen werden nun näher am Jahr 2029 erwartet, und das Projektbudget hat sich erhöht. Auf dem Horizont des nächsten Jahres ist jedoch für den Markt das Wichtigste nicht die eigentlichen Starttermine, sondern dass das Projekt wieder in eine kontrollierte Phase übergegangen ist. Im Dezember 2025 gab TotalEnergies bekannt, dass die Kreditgeber, die etwa 90% der externen Finanzierung bereitstellen, ihre Bereitschaft zur Fortsetzung des Engagements bestätigt haben, und der verbleibende Teil der Mittel wird durch zusätzliche Beiträge von Partnern bereitgestellt. Dies verringert erheblich das Risiko eines erneuten Projektstopps.

Beide Projekte bleiben langfristig und fügen einem bereits starken aktuellen Geschäft zusätzliche Optionalität hinzu. TotalEnergies erhält stabile Cashflows aus einer großen LNG-Sparte, verfügt über ein geographisch diversifiziertes Portfolio von Vermögenswerten und entwickelt kontinuierlich den Elektrizitätssektor weiter.

In einem instabilen Markt ziehen Investoren in der Regel Unternehmen vor, die neben stabilen aktuellen Einnahmen auch klare zukünftige Risikoabbaupunkte haben. Selbst begrenzter Fortschritt bei diesen Projekten im nächsten Jahr kann die Aktienkurse unterstützen und den Aufwärtstrend verstärken.

TotalEnergies Finanzkennzahlen

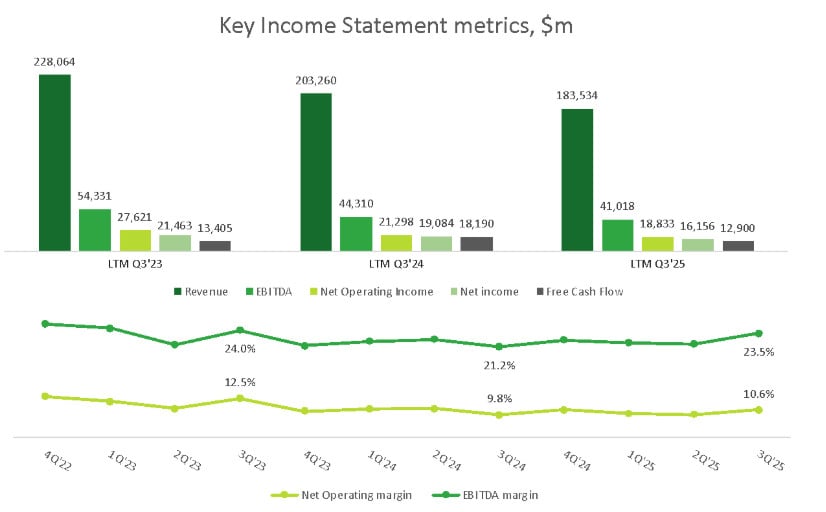

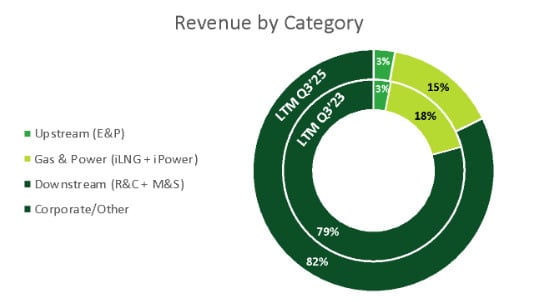

Die Finanzkennzahlen von TotalEnergies für die letzten 12 Monate (LTM) Ende des 3. Quartals 2025 spiegeln eine Normalisierung der Marktlage nach den extrem hohen Niveaus der Jahre 2022–2023 wider. Der Umsatz sank von 228 Milliarden USD im LTM des 3. Quartals 2023 auf 184 Milliarden USD im LTM des 3. Quartals 2025 und das EBITDA von 54 Milliarden USD auf 41 Milliarden USD im gleichen Zeitraum.

Dabei erscheint die Dynamik eher zyklisch als strukturell negativ. Der Hauptdruck auf die Kennzahlen entfiel auf das Jahr 2024, als sich die Lage in der europäischen Raffination deutlich verschlechterte: Die Raffinerie-Marge in Europa fiel auf weniger als die Hälfte der Spitzenwerte des Vorjahres, was den Raffinations- und Petrochemiesektor direkt belastete.

Gleichzeitig bleibt die Marge des Geschäfts stabil. Die EBITDA-Marge schwankt im Bereich von etwa 21%–24% und die operative Marge zwischen 10% und 12%. Für ein integriertes Öl- und Gasunternehmen sind dies normale Niveaus.

Es ist wichtig zu beachten, dass ein erheblicher Teil des Umsatzes im Raffinerie- und Verkaufsegment generiert wird, wo die Umsätze sehr hoch und die Margen definitionsgemäß niedriger sind als in der Produktion. Daher sind relativ bescheidene Prozentsätze der Marge kein Zeichen für die Schwäche des Geschäfts. Darüber hinaus begann die Marge im 3. Quartal 2025 sich vor dem Hintergrund der Verbesserung der Verarbeitungslage zu erholen.

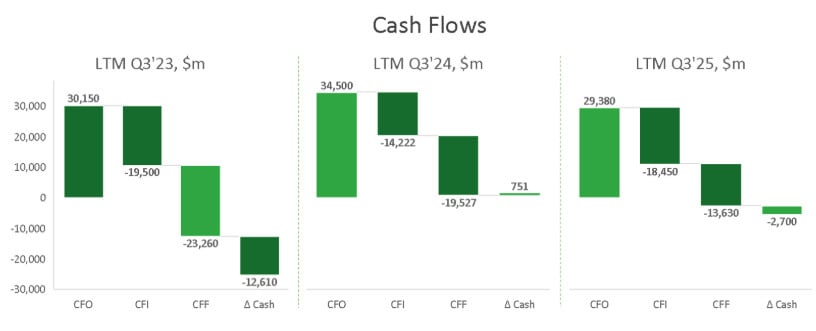

Die Cashflows von TotalEnergies bestätigen die Stabilität des Finanzmodells. Der operative Cashflow (CFO) erreichte im LTM des 3. Quartals 2024 34,5 Milliarden USD und sank dann auf 29,4 Milliarden USD im LTM des 3. Quartals 2025. Dieser Rückgang ist weitgehend nicht auf einen Rückgang der Rentabilität zurückzuführen, sondern auf Bewegungen im Betriebskapital.

Für ein Unternehmen, dessen Geschäft wesentlich mit Handel und Verkauf von Erdölprodukten verbunden ist, können Änderungen in Lagerbeständen, Forderungen und Verbindlichkeiten die quartals- und jahresbezogenen CFO-Ergebnisse erheblich beeinflussen. Im 3. Quartal 2025 verzeichnete das Unternehmen einen positiven Beitrag des Betriebskapitals von etwa 1,3 Milliarden USD, wobei das Management im 4. Quartal einen weiteren saisonalen Effekt erwartet.

Der Investitionscashflow (CFI) betrug im LTM des 3. Quartals 2025 etwa -18,5 Milliarden USD, was die aktive Investitionsphase widerspiegelt, einschließlich Investitionen in Projekte im Bereich LNG und Elektrizität. Gleichzeitig sank der Abfluss durch den Finanzcashflow auf -13,6 Milliarden USD gegenüber -19,5 Milliarden USD im Vorjahr. In gewissem Maße passt das Unternehmen das Volumen der Ausschüttungen an die Aktionäre an die aktuellen Cashflows und die Bilanzsituation an, ohne die finanzielle Stabilität zu opfern.

Die Umsatzstruktur erklärt zusätzlich die Art der Finanzkennzahlen. Der Hauptanteil wird vom Raffinerie- und Verkaufssegment gebildet, auf das etwa 80% des Umsatzes entfallen, während Gas und Elektrizität einen kleineren, aber strategisch wichtigen Anteil ausmachen.

Eine solche Struktur ist typisch für große integrierte Unternehmen und bedeutet, dass der Geschäftserfolg nicht ausschließlich nach Umsatz oder Bruttomarge bewertet werden kann. Eine wichtige Rolle spielen Diversifikation und die Fähigkeit, in verschiedenen Phasen der Wertschöpfungskette – von der Produktion bis zum Verkauf an den Endverbraucher – zu verdienen.

Besondere Aufmerksamkeit verdient die Bilanz und die Verschuldung von TotalEnergies. Zum Ende des 3. Quartals 2025 betrug die Nettoverschuldung 24,6 Milliarden USD und der Verschuldungsgrad lag bei 17,3%. Bei einem EBITDA-Niveau von etwa 41 Milliarden USD entspricht dies einem Verhältnis von Nettoverschuldung zu EBITDA von unter 1,0, was komfortabel ist. Die Zinszahlungen üben ebenfalls keinen Druck auf das Finanzmodell aus.

Die Kapitalrückführungspolitik sieht gut aus. Im 3. Quartal 2025 kündigte TotalEnergies eine Erhöhung der dritten Zwischendividende um etwa 8% in Euro an und genehmigte einen Aktienrückkauf im Wert von bis zu 1,5 Milliarden USD im 4. Quartal. Der erwartete Auszahlungsquotient von etwa 56% wirkt nicht aggressiv und lässt Raum für Investitionen und die Aufrechterhaltung einer starken Bilanz.

Insgesamt lässt sich der finanzielle Zustand von TotalEnergies als stabil beschreiben. Das Unternehmen hat die Phase der Preisnormalisierung durchlaufen, die Marge bewahrt, die Fähigkeit beibehalten, signifikante Cashflows zu generieren, und die Verschuldung unter Kontrolle gehalten.

Ein diversifiziertes Geschäftsmodell, Investitionsdisziplin und ein flexibler Ansatz für die Kapitalrückführung an die Aktionäre bilden eine solide Grundlage und stärken die Widerstandsfähigkeit des Geschäfts.

TotalEnergies Bewertung

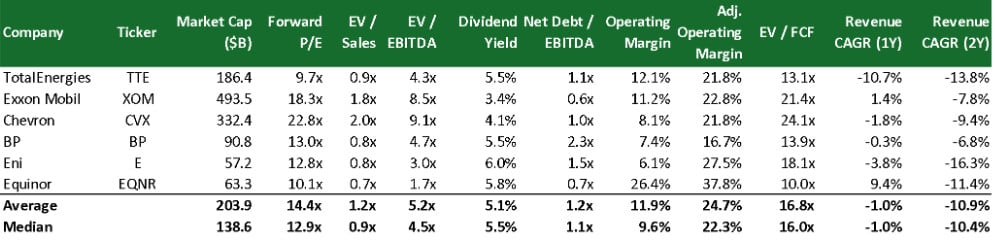

Aktuell werden die Aktien von TTE mit einem signifikanten Abschlag im Vergleich zu anderen globalen Öl- und Gasunternehmen gehandelt. Die Unternehmensaktien werden ungefähr mit einem 9,7-fachen Gewinnverhältnis (forward P/E) und einem 4,3-fachen Verhältnis von Unternehmenswert zu EBITDA (EV/EBITDA) bewertet, während die Durchschnittswerte der Vergleichsgruppe bei etwa 14,4 und 5,2 liegen.

Diese Differenz ist besonders deutlich im Vergleich mit den amerikanischen Exxon Mobil und Chevron, die wesentlich teurer gehandelt werden, obwohl die operative Marge vergleichbar ist.

Dabei sieht TotalEnergies in Bezug auf Schuldenkennzahlen nicht schwächer als der Sektor aus: Das Verhältnis von Nettoverschuldung zu EBITDA (basierend auf aggregierten Jahresdaten, deren Methodik von der im Abschnitt „Finanzkennzahlen“ verwendeten abweicht) liegt bei etwa 1,1, was dem Median der Gruppe entspricht und erheblich besser ist als bei BP, und nach aktuellen Schätzungen sogar noch niedriger.

Dieser Abschlag spiegelt weitgehend die allgemeine Skepsis des Marktes gegenüber europäischen Öl- und Gasunternehmen wider, einschließlich regulatorischer Risiken, steuerlicher Unsicherheit und verstärkter Aufmerksamkeit für die ESG-Agenda.

Ein zusätzlicher Druckfaktor in den Jahren 2024–2025 war die Verschlechterung der Warenlage. In der zweiten Hälfte des Jahres 2025 blieben die Brent-Ölpreise aufgrund des steigenden Angebots und der schwachen Nachfrage unter Druck, was sich negativ auf die Bewertungen des gesamten Sektors auswirkte und die Rotation der Investoren aus Energieressourcen verstärkte. Vor diesem Hintergrund begann der Markt, niedrigere normalisierte Gewinnniveaus anzunehmen, insbesondere für europäische Unternehmen.

Ein lokaler negativer Auslöser für TotalEnergies war das 1. Quartal 2025, als die Aktien nach der Veröffentlichung des Berichts vor dem Hintergrund des Schuldenanstiegs und gleichzeitiger hoher Ausschüttungen an die Aktionäre sanken. Der Markt nahm dies als Hinweis auf einen möglichen Konflikt zwischen dem Aktienrückkaufprogramm, der Dividendenpolitik und der Bilanzstabilität wahr. In der Folge passte das Management die Rhetorik an, reduzierte das Vierteljahresrückkaufvolumen auf 1,5 Milliarden USD und betonte die Priorität der Kontrolle der Verschuldung. Dies stabilisierte die Aktienkurse, aber der Abschlag zum Sektor blieb bestehen.

TotalEnergies Kursziele

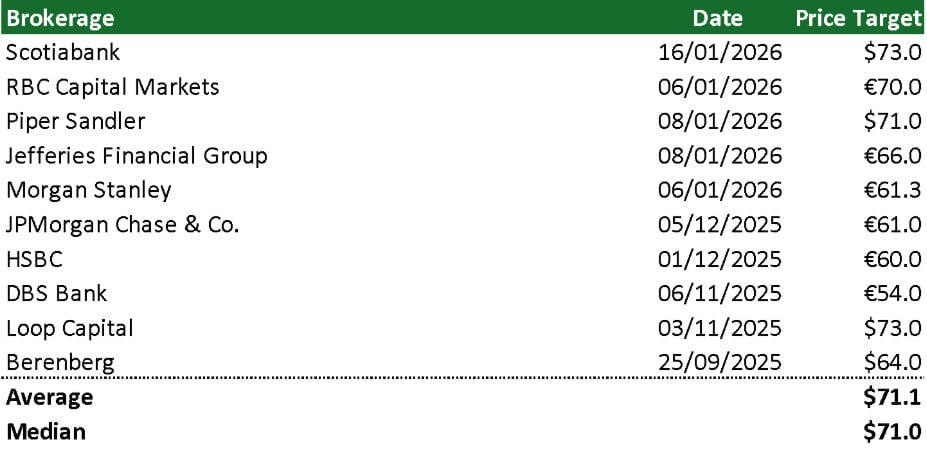

Die Konsenserwartungen von Analysten bleiben moderat positiv. Der durchschnittliche Zielpreis für TotalEnergies-Aktien liegt bei etwa 71 USD, der Median auf einem vergleichbaren Niveau.

Die Bandbreite der Bewertungen ist groß, was die Unterschiede in den Ansichten zur Dauer der schwachen Preisphase und dazu widerspiegelt, wie schnell das Unternehmen den freien Cashflow bei den aktuellen Rohstoffpreisen erhöhen kann. Konservativere Investmenthäuser kalkulieren mit anhaltendem Druck auf die LNG- und Raffinationssegmente, während optimistischere Unternehmen eine Normalisierung der Margen und eine konsequente Schuldenreduzierung erwarten.

Aus Sicht des Einstiegszeitpunkts erscheinen die aktuellen Niveaus eher attraktiv als riskant. Die Aktie hat bereits den Rückgang der Ölpreise, die vorsichtigere Politik in Bezug auf Rückkäufe und die Schwäche einzelner Unternehmensbereiche eingepreist. Gleichzeitig bleibt die Bewertung eine der niedrigsten im Sektor, und die Dividendenrendite von etwa 5,5% bietet dem Investor eine Entschädigung für das Warten.

Dies ist keine Geschichte einer schnellen Neubewertung, aber bei stabiler operativer Dynamik und dem Fehlen neuer negativer Überraschungen scheint das Potenzial für eine allmähliche Verringerung des Abschlags zum Sektor interessant zu sein.

Wesentliche Risiken

- Das Hauptproblem besteht in einem Rückgang der Rohstoffpreise. Im Jahr 2025 standen die Öl- und Gaspreise aufgrund des gestiegenen Angebots von OPEC+-Ländern und der schwachen Nachfrage unter Druck. Sollte der Markt 2026 mit einem anhaltenden Überangebot konfrontiert sein, würde dies die Gewinne schmälern und die Multiplikatoren im gesamten Sektor zusammenpressen, selbst bei stabilen operativen Ergebnissen der Unternehmen.

- Der Markt verfolgt aufmerksam, inwieweit der freie Cashflow von TotalEnergies die Dividenden und das Aktienrückkaufprogramm abdeckt. Im Jahr 2025 verstärkten der Anstieg der Nettoverschuldung und die Bindung des Rückkaufs an das Ölpreisniveau die Sorge, dass das Unternehmen bei schwacher Marktstimmung gezwungen sein könnte, die Rückkaufsvolumina zu reduzieren.

- Der Raffinerie- und Petrochemiesektor bleibt anfällig. Die europäische Marge steht unter Druck durch schwache Nachfrage, zunehmende Konkurrenz neuer Kapazitäten in Asien und Afrika sowie den schrittweisen Rückgang des Kraftstoffverbrauchs.

- Das Gasgeschäft stützt sich teilweise auf Handelsoperationen, die empfindlich auf Marktschwankungen reagieren. In Zeiten ruhiger Preise und schwacher Nachfrage kann der Gewinn abrupt sinken, insbesondere bei geplanten Stillständen großer Projekte. Sollte der LNG-Markt 2026 weich bleiben, könnten die Erwartungen an die Cashflows nach unten revidiert werden.

- Trotz der Aufhebung des Force-Majeure-Status bleibt das Projekt Mozambique LNG anfällig für Sicherheits-, soziale Stabilisierungs- und Finanzierungsfragen. Jede Verschlechterung der Lage in der Region, steigende Kosten oder Verschiebungen der Inbetriebnahmen könnten zu einem hohen Landesrisikoabschlag führen und sich negativ auf die langfristige Bewertung des Gasportfolios des Unternehmens auswirken.

- Das Venus-Projekt in Namibia wird vom Markt als wichtige Optionalität angesehen, jedoch hängt seine Umsetzung von der Einhaltung strenger Kostenanforderungen ab. Eine Verschiebung der endgültigen Investitionsentscheidung über 2026 hinaus oder steigende Kapitalkosten könnten den erwarteten Projektwert verringern und Investoren enttäuschen.

- TotalEnergies steht unter erhöhter Aufmerksamkeit von Regulierungsbehörden und Gerichten in Europa, einschließlich Klagen im Zusammenhang mit dem Klimaschutz sowie Diskussionen über die Besteuerung von Übergewinnen und Rückkäufen. Eine verstärkte Regulierung oder ungünstige Gerichtsentscheidungen könnten die Kosten erhöhen und den Abschlag zu amerikanischen Öl- und Gasunternehmen aufrechterhalten.

TotalEnergies Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Aktie im Fokus: FedEx – Sprung über die Widerstandszone könnte den Aufwärtstrend weiter befeuern

Die FedEx-Aktie (WKN: 912029) hatte im April 2025 bereinigt um die jüngste Abspaltung von FedEx Freight ein zyklisches Zwischentief bei 156,46 USD markiert und war...

Aktie im Fokus: Vonovia – Analysten von Deutsche Bank Research prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,09...

DAX muss 25 000er-Marke ziehen lassen – Apple befeuert Inflationssorgen

Gestern noch himmelhochjauchzend, heute zu Tode betrübt – so schnell kann sich die Stimmung an der Börse drehen. Im gleichen Tempo, wie die Zahlen von...

flatexDEGIRO beschleunigt Wachstumskurs und rechnet damit, die Finanzziele für 2027 bereits 2026 zu erreichen, ein Jahr früher als geplant

Nach einer starken Geschäftsentwicklung im ersten Halbjahr 2026 und einer anhaltenden Dynamik bei Kundenwachstum, Handelsaktivitäten und Zinserträgen hebt die flatexDEGIRO SE ihre Finanzprognose für das...

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

DAX Morgenanalyse: Supreme Court entscheidet im Glyphosat-Streit zugunsten von Bayer

Der Xetra-DAX beendete den Donnerstag, den 25. Juni 2026 mit einem Kursgewinn von 1,03 Prozent und 24.994,83 Punkten. Das Handelsvolumen via Xetra betrug rund 5,21...

Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

Städtevergleich der Consorsbank: Deutschlands beste Anleger

Wo wohnen Deutschlands vermögendste private Investoren? Sind sie eher jünger oder älter, männlich oder weiblich? Wie aktiv handeln sie? Auf welche Wertpapiere setzen sie? Und...

SpaceX vor Erholung und Kakao mit steigenden Zielen

Während viele Anleger weiterhin auf die großen Tech-Werte blicken, entstehen an anderer Stelle spannende Chancen. SpaceX könnte nach der jüngsten Korrektur vor einer kräftigen Erholungsbewegung...

Aktie im Fokus: Danone – Analysten sehen über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Danone notierte am 14. November 2025 auf einem hier für die Analyse relevanten Hoch von 80,00 Euro. Seitdem...

Analyse von flatexDEGIRO-Daten zeigt: Starmer-Rücktritt löst Verkaufswelle bei britischen Privatanlegern aus

Der angekündigte Rücktritt des britischen Premierministers Keir Starmer hat laut einer Analyse von flatexDEGIRO zu einer deutlichen Reaktion britischer Privatanleger geführt. Untersucht wurden rund 75.000...

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...