Devisen: Dollar unter Druck, Franken profitiert – Yen sollte sich stabilisieren

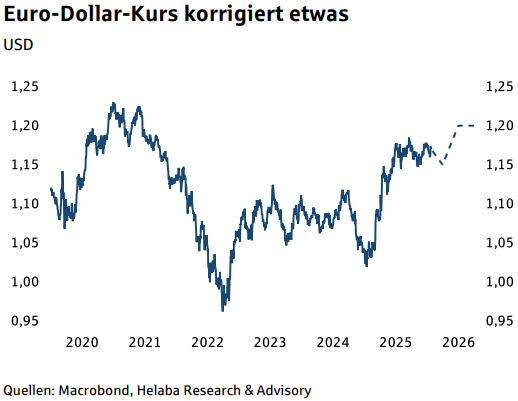

Zu Jahresbeginn profitierte der US-Dollar von den gestiegenen geopolitischen Risiken. Die Aufwärtsbewegung konnte sich allerdings nicht lange halten. Durch das Gebaren um Grönland und die damit verbundenen Zolldrohungen gegenüber acht europäischen Ländern geriet die US-Währung wieder unter Druck.

Dies entspricht dem Muster aus dem Jahr 2025, als Eskalationen des Handelskonflikts den Dollar schwächten, während Deeskalationen den Dollar tendenziell stärkten.

Auch wenn die Klage geringe Erfolgsaussichten hat, sendet sie ein Zeichen an künftige Notenbanker. Die Anwärter für das Präsidentenamt sind mit Trumps geldpolitischen Vorstellungen auf einer Linie und werden dadurch das Gleichgewicht etwas verschieben.

Allerdings dürften seine Unterstützer noch keine Mehrheit im Offenmarktausschuss erlangen und so keine starken Zinssenkungen durchsetzen können.

Der Kampf gegen die Fed führte bereits im vergangenen Jahr zu einer Risikoprämie, die auf dem US-Dollar lastet. Insbesondere Zentralbanken und institutionelle Investoren werden ihre Währungsreserven breiter streuen und weniger in Dollar halten. Die Entdollarisierung der Weltwirtschaft belastet den Wechselkurs. Damit besteht weiterhin Abwertungsdruck auf den US-Dollar.

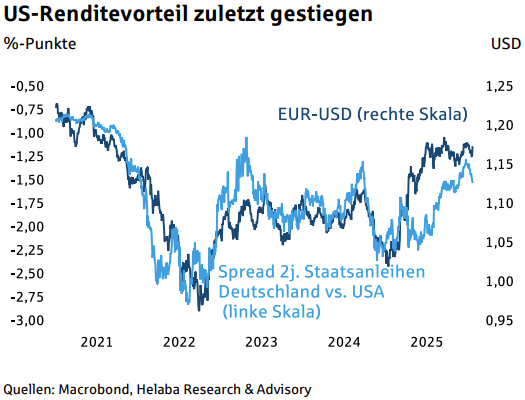

Die Fundamentaldaten spielen angesichts der geopolitischen Geschehnisse eine untergeordnete Rolle. Die Zinsdifferenzen zwischen Treasuries und Bunds werden sich kaum verändern.

Die EZB scheint vorerst mit ihrem Leitzins festgelegt zu sein und die Fed wird demnächst ihre Zinssenkungen beenden. Allerdings verringert sich der Wachstumsvorteil zwischen den USA und Europa weiter.

Während die US-Wirtschaft langsamer wächst als in den Vorjahren, erholt sich die europäische Wirtschaft.

Das stärkt die Nachfrage nach dem Euro und bietet somit weiterhin Unterstützung für die künftige Wertentwicklung gegenüber Dollar.

In Summe sprechen die Faktoren für eine Abwertung des Dollars. So große Sprünge wie 2025 wird es aber vorerst nicht geben. Die Zinsdifferenzen scheinen eingepreist zu sein und die Entdollarisierung ist ein schleichender Prozess.

Risiken für unsere Prognose gehen von einer starken geopolitischen Eskalation aus.

In einem solchen Szenario könnte der US-Dollar als Safe Haven profitieren, selbst wenn das Land im Zentrum der Auseinandersetzung stünde.

Zinspfad der Bank of England belastet das britische Pfund

Aber auch der zusätzliche Fiskalspielraum, der durch das verabschiedete Budget der Regierung Ende des Jahres geschaffen wurde, trug zu diesem Trend bei.

Das Pfund ist tendenziell volatiler als der Euro und korrigierte dementsprechend infolge der Äußerungen rund um Grönland. Die Korrektur könnte sich fortsetzen, zumal die Fundamentaldaten keine Unterstützung bieten.

Die Bank of England befindet sich nach wie vor im Zinssenkungszyklus und die fallende Zinsdifferenz gegenüber dem Euroraum wurde an den Devisenmärkten bislang noch nicht ausreichend bepreist.

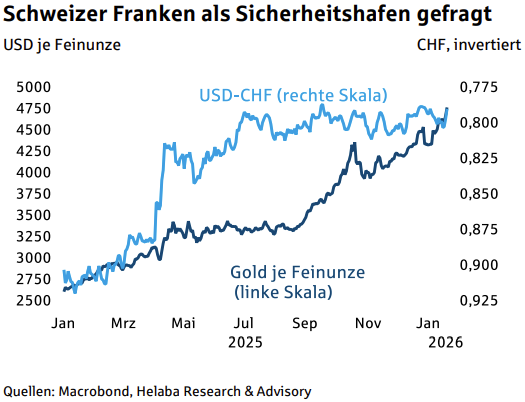

Geldpolitik der Schweizerische Nationalbank begrenzt Franken Aufwertung

Der Schweizer Franken wird seiner Rolle als Safe Haven gerecht. Während bei den aktuellen politischen Risiken unklar ist, ob der Dollar eine Sicherheits- oder Risikowährung ist, profitiert der Franken umso mehr.

So gewinnt die Währung gegenüber dem US-Dollar in Zeiten, in denen auch der Goldpreis steigt und umgekehrt.

Nach den Berichten über eine Klage gegen Fed-Präsident Powell konnte der Franken die beste Wertentwicklung aller G10-Währungen verbuchen.

Die Fundamentaldaten sprechen allerdings gegen eine weitere Aufwertung des Frankens. Der Zinsnachteil zum Euro ist groß, die zweijährigen Schweizer Staatsanleihen werden sogar negativ verzinst.

Auch die Inflation bleibt um die Nulllinie, was theoretisch zwar für weitere Zinssenkungen der SNB spräche.

Praktisch ist das allerdings noch kein Thema.

Der Franken wird daher seine Kursgewinne nicht halten können. Wir gehen von einem leichten Rückgang in Richtung 0,95 Franken pro Euro aus.

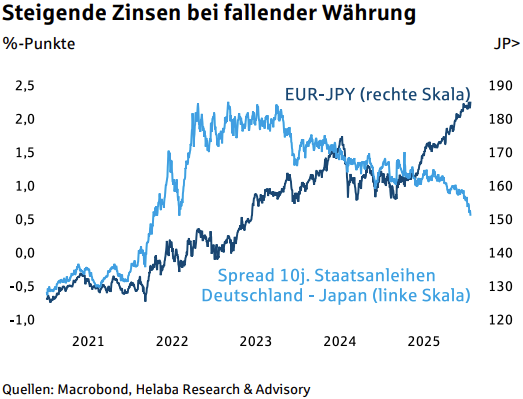

Politische Unsicherheit dämpft Vertrauen in den Japanischen Yen

Zuletzt wurden diese Befürchtungen durch vorgezogene Neuwahlen am 8. Februar angefacht, bei der die regierende Partei noch besser als vorher abschneiden könnte.

Die ohnehin schon hohe Staatsverschuldung birgt Risiken und dementsprechend wird der Yen als zunehmend riskant angesehen.

Der Renditevorteil schlägt jedoch nicht auf die Wechselkursentwicklung durch.

Im Gegenteil: Der Grund für die höheren Renditen von Staatsanleihen liegt in der höheren Staatsverschuldung.

Die solide wirtschaftliche Entwicklung und die Möglichkeit der Regierung, Devisenmarktinterventionen durchzuführen, werden das Abwertungspotenzial begrenzen.

Wir gehen von einem sich stabilisierenden Yen aus.

USD/JPY Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

Weitere Trading News

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...