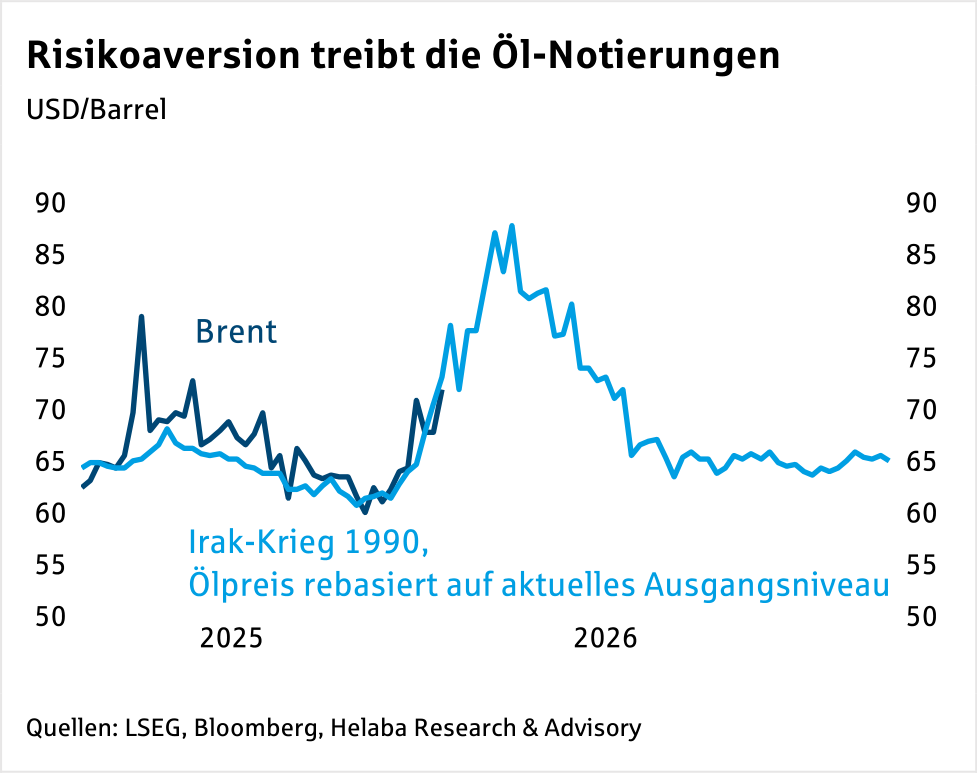

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman.

Durch die Meerenge werden täglich 20% des weltweiten Ölverbrauchs verschifft und fast 20% des global gehandelten LNGs.

Das Ausmaß der Verwerfungen in der globalen Energieversorgung würde vom Umfang und von der Dauer der Kampfhandlungen abhängen. Zwar gibt es in Saudi-Arabien Pipelines zum Roten Meer, die Kapazitäten sind aber so gering, dass bei einer Blockade der Straße von Hormus von einem Versorgungsverlust von rund 16 Mio. Barrel täglich ausgegangen werden müsste. Pipelines zur Umgehung der Meerenge für den LNG-Export existieren nicht.

Im günstigsten Fall wäre eine Militärintervention vorstellbar, deren Umfang – wie in Venezuela – eng begrenzt ist und das Regime in Teheran zügig zu einem Abkommen mit den USA zwingt. Es käme dann nicht zu nennenswerten Beschädigungen der Ölproduktion im Iran und/oder in benachbarten Staaten. Exporte von Öl und LNG durch den Persischen Golf würden nicht beeinträchtigt. Wie beim zweiten Irak-Krieg 2003 wären wohl nur vorübergehend steigende Risikoprämien wahrscheinlich.

Jedoch sind auch weitere Eskalationsstufen nicht auszuschließen, die Verwerfungen der Ölnotierungen zur Folge hätten. Größere Schäden an der Ölinfrastruktur im Iran und anderen Ländern sowie die monatelange Sperrung der Straße von Hormus würden die Rohölpreise vermutlich weit über die 100-USD/Barrel-Marke katapultieren und sie dort für Monate verharren lassen. Erhebliche Auswirkungen auf die Inflationsraten im Rest der Welt und entsprechende Konsequenzen für die Volkswirtschaften wären die Folge.

WTI Öl Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Lazard – Vermögensverwalter mit 4% Dividendenrendit

Lazard Inc. (LAZ) bietet Dienstleistungen in den Bereichen Finanzberatung und Vermögensverwaltung an. Das Unternehmen berät zu Fusionen und Übernahmen, Kapitalmärkten und Finanzlösungen, Restrukturierung und Passivmanagement...

IWF senkt Prognose: nur noch 0,8 Prozent Wachstum für Deutschland

Der Internationale Währungsfonds (IWF) rechnet mit einem etwas schwächeren Wachstum der Weltwirtschaft als bislang. „Erneut droht die Weltwirtschaft aus der Bahn zu geraten“, erklärte die...

Deutsche Börse Group erwirbt Beteiligung an Kryptobörse Kraken für 200 Millionen US$

Die Deutsche Börse Group vertieft ihre Partnerschaft mit Kraken (Payward, Inc.) durch ein strategisches Investment in Höhe von 200 Millionen US$. Partnerschaft umfasst regulierte Angebote...

Aktie im Fokus: Deutsche Telekom – Analysten von JP Morgan erwarten rund 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 04. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktien im Fokus: Big Tech mit Comeback – Microsoft und Alphabet vor Ausbrüchen

Der Blick auf die großen Tech-Werte zeigt aktuell ein klares Bild: Während viele Indizes noch mit Unsicherheit kämpfen, entstehen bei Microsoft und Alphabet konkrete Trading-Chancen...

CMC Markets geht Partnerschaft mit Upvest ein – Handel mit Wertpapieren wie Aktien, ETFs und Fonds startet im Herbst

CMC Markets ist eine Partnerschaft mit Europas führendem Anbieter von Anlageinfrastruktur, Upvest, eingegangen. Ziel ist die Erweiterung der Produktpalette um Wertpapiere wie Aktien, ETFs, und...

Goldpreis steigt: Blockade der Straße von Hormus durch USA verschärft Lage

Einer aktuellen Meldung der renommierten Tageszeitung „Wall Street Journal“ zufolge soll der Iran trotz der gezielten Angriffe und Luftschläge Israels und der USA über die...

Aktie im Fokus: ServiceNow – Bounce voraus?

Die Aktie von ServiceNow (WKN: A1JX4P) hatte im Januar 2025 ein Rekordhoch bei 239,62 USD erzielt. Seither befindet sie sich in einem intakten und dynamischen...

DAX Morgenanalyse: Volkswagen kämpft mit Auslieferungsrückgang – Märkte uneinheitlich

Der Xetra-DAX schloss am Montag, den 13. April 2026 mit einem Minus von 0,26 Prozent und 23.742,44 Punkten. Das Handelsvolumen via Xetra betrug rund 3,39...

DAX dreht nach Gap-Close mit frischem Schwung

Bilderbuch-Wende im DAX: Kurslücke geschlossen, Bullen zünden den Nachbrenner! Das charttechnische Drehbuch hätte gestern wahrlich nicht perfekter geschrieben sein können. Der DAX hat das viel...

Robotik-Boom in den Emerging Markets: Asien entwickelt sich zum globalen Zentrum

Während generative künstliche Intelligenz zuletzt im Fokus stand, rückt zunehmend die nächste Entwicklungsstufe in den Blick: Physical AI, also Robotik. Besonders in Emerging Asia entstehen...

XTB aktualisiert Web-App und führt Optionshandel ein

XTB hat ein umfangreiches Update der Web App eingeführt, das drei Schlüsselbereiche umfasst: Optionshandel, neuen Market Watch und Suchfunktion und neue Charts auf Basis der TradingView-Technologie. Neuer...

Neue Xtrackers-ETFs auf breites Aktienresearch und disruptive Aktien

Mit dem Listing des Xtrackers Global Equity Top Active ETF und des Xtrackers Global Growth Leaders Active UCITS ETF an der Deutschen Börse baut die...

Aktie im Fokus: Disney zeigt starke Erholungsrally nach dem Erreichen des 2-Jahres-Tiefs

Die Aktie des Unterhaltungskonzerns Walt Disney Co. (WKN: 855686) hatte ausgehend vom im April 2025 bei 80,10 USD markierten 2-Jahres-Tief eine dynamische Rally initiiert, die...

DAX Morgenanalyse: Leichte Verluste trotz starker US-Korrekturen und KI-Unsicherheiten

Der Xetra-DAX ging am Freitag, den 10. April 2026 mit einem minimalen Kursverlust von 0,01 Prozent und 23.803,95 Punkten aus dem Handel. Das Handelsvolumen via...

DAX rutscht wieder ab – Gescheiterte Verhandlungen mit Eskalationspotenzial

Nach den erfolglos abgebrochenen Verhandlungen zwischen den USA und dem Iran dürfte der DAX mit einem deutlichen Minus in die neue Woche starten. Bereits zu...

Aktie im Fokus: Allianz mit günstigem KGV, fast 5% Dividende und über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Allianz notierte am 07. April 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 286,60...

Aktie im Fokus: CrowdStrike kämpft sich nach starker Korrektur zurück – Analysten sehen in der Spitze über 80% Kurspotential

Die Aktie des Softwarekonzerns CrowdStrike Holdings (WKN: A2PK2R) hatte im vergangenen November ein Rekordhoch bei 566,90 USD markiert und befindet sich hiervon ausgehend in einer...

Gold: UBS sieht Aufwärtspotenzial für 2026 bis 5.000 USD – J.P. Morgan prognostiziert sogar 6.300 USD

Die Schweizer Großbank und Investmentbank UBS veröffentlichte vor wenigen Tagen eine recht bemerkenswerte Goldprognose. Die Bank geht nach einem wilden ersten Quartal 2026 von wieder...