Aktie im Fokus: Danaher – Anbieter hochspezialisierter Produkte und Dienstleistungen für die Biotechnologie- und Pharmaindustrie mit rund 40% Kurspotenzial

Danaher ist ein globales wissenschaftlich-technologisches Unternehmen, das professionelle Lösungen für die Medizin, die Industrie und den kommerziellen Sektor entwickelt, produziert und vertreibt. Zur Struktur der Gruppe gehören mehr als 15 operative Unternehmen, die in den Bereichen Biotechnologie, Biowissenschaften und Diagnostik solide Positionen einnehmen.

Das Geschäft zeichnet sich durch einen hohen Anteil wiederkehrender Umsätze aufgrund von Verbrauchsmaterialien und Produkten des ständigen Bedarfs aus, die weltweit überwiegend über Direktvertrieb verkauft werden. Das Unternehmen wurde 1984 gegründet und ging 2011 an die Börse.

Was ist die Idee?

-

Danaher — ein führender Anbieter von Ausrüstung und Lösungen für die Biotechnologie- und Pharmaindustrie. Das Unternehmen profitiert vom Anstieg der F&E-Ausgaben dank eines hohen Anteils an Verbrauchsmaterialien in seinem Produktportfolio. Dadurch werden etwa 82% der jährlichen Umsatzerlöse von Danaher als wiederkehrend eingestuft.

- Das Unternehmen ist über seinen Geschäftsbereich Biotechnology in den vielversprechendsten Marktnischen mit dynamischem Wachstum vertreten. Es wird erwartet, dass die durchschnittliche jährliche Wachstumsrate dieser Zielmärkte in den nächsten fünf Jahren zweistellig sein wird, während andere Geschäftsbereiche des Unternehmens in naher Zukunft ein solides Wachstum von über 5% erzielen könnten.

- Die steigende Aktivität in der biopharmazeutischen Forschung in Verbindung mit einer Verschärfung der Regulierung und längeren Studiendauern wird eine nachhaltige Nachfrage nach Verbrauchsmaterialien von Danaher sicherstellen. Darüber hinaus zwingt der Druck der US-Regierung auf die größten Pharmaunternehmen sie dazu, inländische Investitionen zu erhöhen, um Importzölle zu vermeiden, was Danaher neue Aufträge für Ausrüstung bringen kann.

- Das Unternehmen zeigt erste Anzeichen einer Belebung der Verkäufe nach einem lang anhaltenden postpandemischen Abschwung. Mit der Normalisierung der Wachstumsraten kann der kombinierte Effekt des operativen Hebels und von Kostensenkungsinitiativen zu einem Gewinnanstieg führen, zusätzlich zu einem stabil hohen Niveau der Cashflow-Generierung.

- Der jüngste Kursrückgang war nicht durch unternehmensinterne Faktoren bedingt und hängt wahrscheinlich mit einer allgemeinen Marktkorrektur zusammen. Infolgedessen wirken die Aktien aus Bewertungssicht attraktiver und könnten für die Eröffnung einer Long-Position interessant sein.

Warum gefällt uns Danaher Corp.?

Grund 1: Diversifiziertes Lösungsportfolio mit hohem Anteil wiederkehrender Umsätze

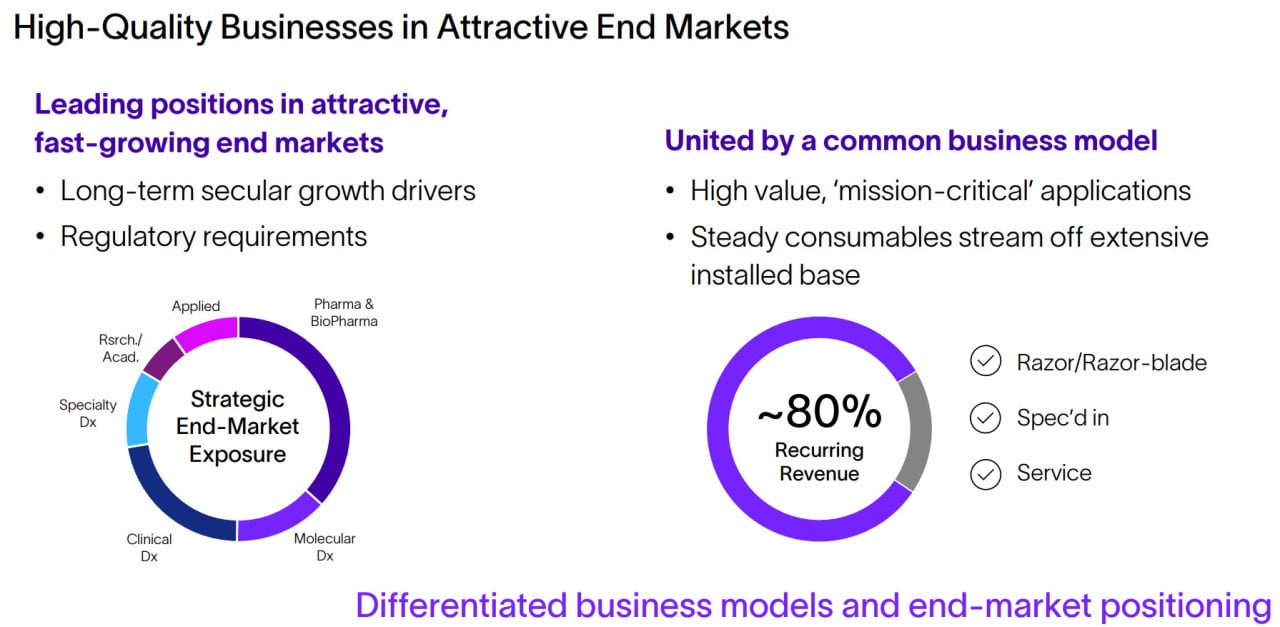

Danaher ist ein globales Wissenschafts- und Technologieunternehmen, das professionelle Lösungen für Medizin, Industrie und den kommerziellen Sektor entwickelt, herstellt und vertreibt. Nach einer Reihe von Akquisitions- und Abspaltungstransaktionen vereint die Gruppe mehr als 15 operative Unternehmen mit starken Positionen in den Bereichen Biotechnologie, Life Sciences und Diagnostik.

Das Geschäftsmodell von Danaher zeichnet sich durch einen hohen Anteil an Produkten und Dienstleistungen aus, die regelmäßig nach dem „Rasierklingen-und-Klingen“-Prinzip verkauft werden: Das Unternehmen liefert unterschiedliche Gerätetypen, erzielt den Großteil der Umsätze jedoch später mit Verbrauchsmaterialien, Software und Service. Infolgedessen werden rund 82% des jährlichen Unternehmensumsatzes als wiederkehrend klassifiziert.

Etwa 42% des Jahresumsatzes von Danaher entfallen auf Nordamerika, 24% auf Westeuropa und rund 5% auf andere entwickelte Märkte. Rund 29% der Erlöse erzielt das Unternehmen in sogenannten wachstumsstarken Märkten, darunter Osteuropa, der Nahe Osten, Afrika, Lateinamerika und Asien.

Das hohe Maß an geografischer Diversifizierung wird erfolgreich durch ein Direktvertriebsmodell unterstützt, das einen maximal engen Kontakt zu Kundenanforderungen und -feedback sicherstellt. Zu den Hauptkunden zählen Pharma- und Biotechnologieunternehmen, Unternehmen für Auftragsentwicklung und -produktion (CDMO), klinische Einrichtungen sowie Forschungsorganisationen.

Quelle: Danaher overview presentation

Die operative Struktur von Danaher umfasst drei Schlüsselsegmente:

Das Produktangebot ist stark auf wiederkehrende Verbrauchsmaterialien, kritische Technologien und Dienstleistungen ausgerichtet, die in regulierten Herstellprozessen vielfach eingesetzt werden; dadurch sind rund 88% des Segmentumsatzes wiederkehrend.

Die wichtigsten Tätigkeitsfelder des Segments:

- Upstream-Processing: Entwicklung von Zelllinien, Nährmedien und weitere Komponenten zur Skalierung der Bioproduktion.

- Downstream-Processing: chromatografische Harze, Filtrationstechnologien, Lösungen für Separation und Reinigung, Prozessflüssigkeiten und Puffersysteme, die zur Reinigung und Aufbereitung von Biopharmazeutika eingesetzt werden.

- Unterstützende Lösungen: Laborfiltration, Proteinreinigung im Labormaßstab, Instrumente der biomolekularen Analyse, Reagenzien für Diagnostik und Assay-Entwicklung, Membranen sowie Filtrationslösungen für das Gesundheitswesen in den Bereichen Arzneimittelverabreichung und Patientenversorgung.

Lösungen für die kommerzielle Produktion: Systeme für aseptische Abfüllung, Einweg-Equipment und Verbrauchsmaterialien sowie ein breites Spektrum an Dienstleistungen, darunter Automatisierung und Datenvernetzung, Wartung von Equipment und Prozessentwicklung, fortgeschrittene Schulungen sowie Engineering inklusive Installation vollständiger Produktionslinien.

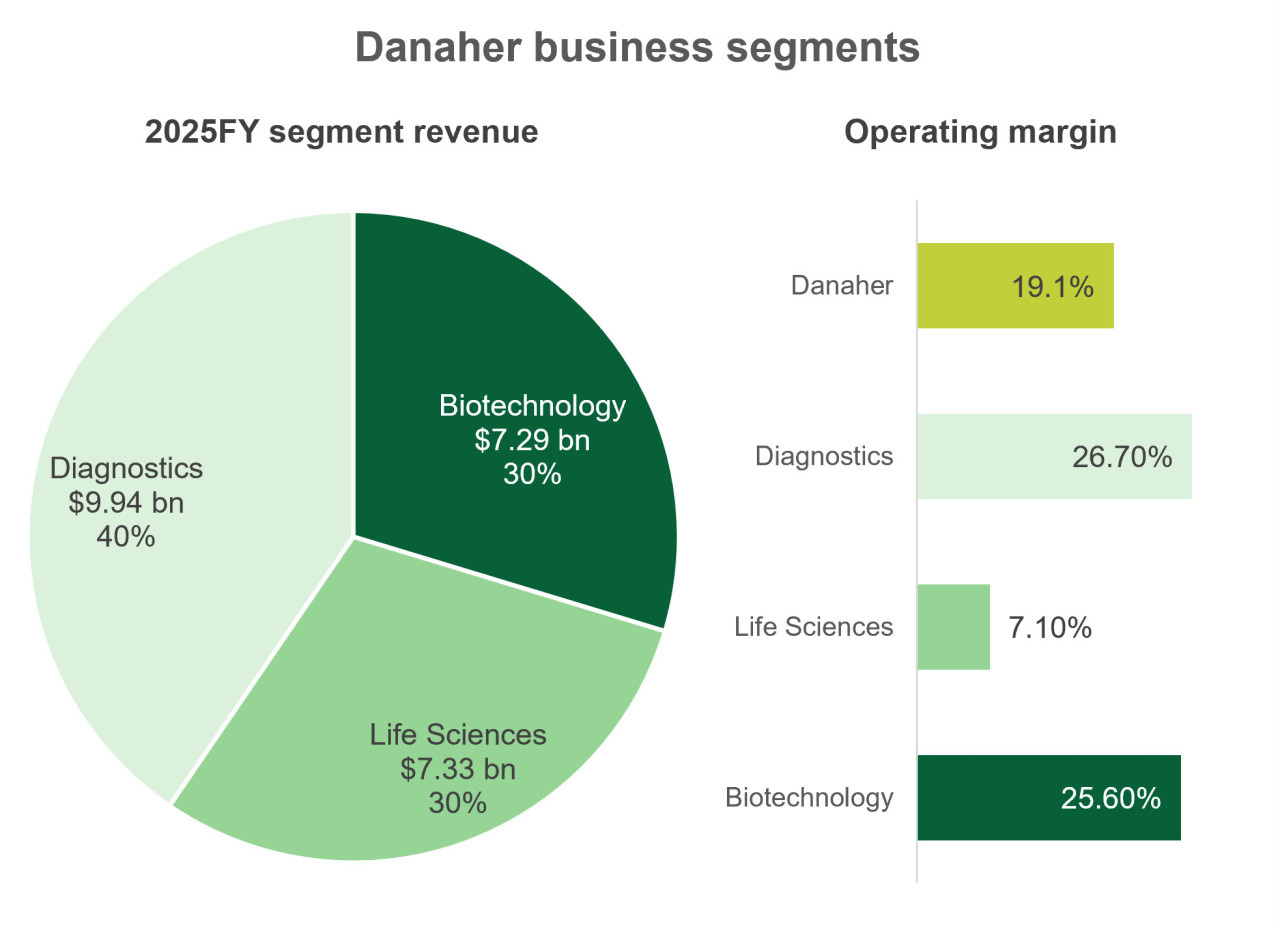

Biotechnology ist gemessen am Umsatz das kleinste operative Segment, zeichnet sich jedoch durch die höchsten Wachstumsraten und eine attraktive operative Marge im Vergleich zum reiferen Diagnostikgeschäft aus.

Das Segment Life Sciences (29,9% des Umsatzes) bietet ein breites Spektrum an Instrumenten, Verbrauchsmaterialien, Dienstleistungen und Software, die zur Untersuchung von DNA und RNA, anderen Nukleinsäuren, Proteinen, Metaboliten und Zellen in verschiedenen Anwendungsszenarien eingesetzt werden. Zu den Kernbereichen gehören Geräte für die Probenvorbereitung, Instrumente für Durchflusszytometrie, Zählung und Charakterisierung von Partikeln, die Vorbereitung genomischer Proben sowie Lösungen zur Laborautomatisierung und moderne Mikroskope.

Das Verbrauchsmaterialsortiment umfasst proprietäre kundenspezifische Produkte auf Nukleinsäurebasis, darunter DNA- und RNA-Oligonukleotide und Genfragmente, sowie Antikörper, Reagenzien, Biomarker und Tests, die in Genomik, Proteomik, Wirkstoffforschung, Diagnostik und der Grundlagenforschung in den Life Sciences eingesetzt werden.

Wie das Segment Biotechnology ist auch dieses Geschäftsfeld mit der Erforschung von Krankheiten, der Suche, Entwicklung, Prüfung und Herstellung von Therapieansätzen verbunden. Einige zentrale Produktlinien werden jedoch auch in anderen Endmärkten eingesetzt: So wird Massenspektrometrie zur Qualitätskontrolle von Lebensmitteln und Getränken verwendet, und Produkte für Filtration, Separation und Reinigung kommen auch in der Mikroelektronik, der Luftfahrt, der Öl- und Gasindustrie sowie im Energiesektor zum Einsatz. Rund 66% des Segmentumsatzes entfallen auf wiederkehrende Verkäufe.

Diagnostics (40,5% des Umsatzes) umfasst die Bereiche Molekular- und klinische Diagnostik. Das Produktangebot der Molekulardiagnostik liefert ein integriertes Set aus Instrumenten, Software und zugehörigen Verbrauchsmaterialien, das die Automatisierung des komplexen DNA-basierten Testprozesses zur Identifizierung von Organismen und genetischen Erkrankungen ermöglicht.

Die klinische Diagnostik ist auf biomedizinische Tests in Krankenhäusern und Notaufnahmen ausgerichtet und umfasst zudem den Bereich anatomische Pathologie. Zu den wichtigsten Kundengruppen gehören Krankenhäuser, Labore, Pathologen, Blutbanken und Forscher. Dieses Segment weist die höchste operative Marge auf und generiert einen stabilen Strom wiederkehrender Umsätze, auf die 89% der Erlöse entfallen.

Quelle: vom Autor erstellt

Danaher ist in mehreren Märkten vertreten, die durch nachhaltige Nachfrage und attraktive mittelfristige Wachstumsraten gekennzeichnet sind.

Nachfolgend sind die wichtigsten aufgeführt, die die Geschäftsaussichten des Unternehmens prägen:

- Der breite Markt für Bioprozess-Technologien wird bewertet auf 43,95 Mrd. US-Dollar im Jahr 2025. Prognosen zufolge wächst er mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,3% und erreicht bis 2031 ein Volumen von 85,73 Mrd. US-Dollar. Haupttreiber sind die Ausweitung der Entwicklung in der Gen- und Zelltherapie, der Kapazitätsausbau von Auftragsorganisationen (CDMO) vor dem Hintergrund eines steigenden Outsourcing-Anteils durch große Pharmaunternehmen sowie eine höhere Nachfrage nach Einwegsystemen. Insbesondere wird der Markt für Einweg-Bioprozessierung auf etwa 36,1 Mrd. US-Dollar geschätzt und dürfte in den nächsten fünf Jahren mit einer CAGR von 15,4% wachsen.

- Der reifere globale Markt für Massenspektrometrie soll voraussichtlich mit einer CAGR von 6,7% wachsen und bis 2031 ein Volumen von 10,56 Mrd. US-Dollar erreichen. Das Wachstum wird durch die Ausweitung der Pipelines biologischer Arzneimittel und niedermolekularer Wirkstoffe sowie durch strengere regulatorische Anforderungen unterstützt. Dazu gehört die Notwendigkeit einer breiteren Evidenzbasis für die FDA in den USA, eine усиление Kontrolle des PFAS-Gehalts sowie strengere Anforderungen an die Lebensmittelsicherheit, was das Wachstum der Testvolumina стимулиert.

- Im Diagnostiksegment bleibt die Molekulardiagnostik das dynamischere Feld mit einer erwarteten jährlichen Wachstumsrate von rund 9,6% in den nächsten fünf Jahren, während die klinische Diagnostik eine stabilere Entwicklung mit einem prognostizierten CAGR von 6,6% zeigt.

Dank der hohen Diversifizierung des Geschäfts hat Danaher Zugang zu einer Reihe schnell wachsender Märkte zusätzlich zum relativ weniger zyklischen Diagnostiksegment, das als Stütze für eine stabile Gewinn dient. Obwohl sich das Wachstum von Danaher nach der Covid-19-Pandemie verlangsamt hat, bilden sich in den Pharma- und Biotechnologiemärkten mehrere Faktoren heraus, die den Anstoß für eine Erholung der Umsatzdynamik des Unternehmens geben sollten.

Grund 2: Zunahme der F&E-Aktivität und Investitionsanreize auf den Schlüsselmärkten

Damit bleibt ein günstiges Umfeld in der F&E ein zentraler Wachstumstreiber. Eine Verschärfung des Wettbewerbs in den Life Sciences, ausgelöst durch Durchbrüche in mRNA-Technologien, Zell- und Gentherapie sowie das schnelle Wachstum des Segments von Arzneimitteln zur Behandlung von Adipositas, stimuliert Investitionen in Forschung und den Ausbau der Produktionskapazitäten.

Ein weiterer struktureller Treiber des Wachstums ist der „Patent-Cliff“ im Umfang von 350 Mrd. US-Dollar im Zeitraum 2025 bis 2030: Das Auftreten von Biosimilars wird die Cashflows aus veralteten Produkten vieler großer Pharmaakteure untergraben. Dadurch entsteht Bedarf an Fusionen und Übernahmen (M&A) und an einer Intensivierung der F&E-Anstrengungen, was ebenfalls die Nachfrage nach Verbrauchsmaterialien und Equipment stimulieren wird.

Laut einer Studie von IQVIA zu globalen Trends in der Arzneimittelentwicklung liegt das Finanzierungsvolumen weiterhin deutlich über dem Vorkrisenniveau, und die Häufigkeit neuer Wirkstoffentitäten hat weltweit zugenommen, insbesondere in China. Zudem steigt die Dauer klinischer Studien, was ein weiterer Faktor zur Unterstützung der Nachfrage nach Verbrauchsmaterialien ist.

Sponsoren klinischer Entwicklungen, die von PPD befragt wurden, bestätigen längere Projektlaufzeiten, da ein sich wandelndes regulatorisches Umfeld den Entwicklungsprozess komplizierter macht. Steigende Kosten klinischer Studien bleiben das Hauptproblem der Branche unabhängig von der Unternehmensgröße, was sie offener für die Einführung neuer Tools zur Prozessoptimierung und Kostensenkung machen dürfte. All diese Faktoren zusammen schaffen ein günstiges Umfeld für Danaher als führenden Anbieter entsprechender Produkte und Dienstleistungen.

Die Entwicklungsanstrengungen könnten potenziell durch ein устойчивiges Wachstum der Investitionsausgaben ergänzt werden. Priorität erhalten Technologien der nächsten Generation unter Einsatz komplexer Biopharmazeutika sowie Plattformen für Zell- und Gentherapie, was Wachstumspotenzial für den Verkauf von Equipment – dem zyklischeren Teil der Danaher-Umsätze – schaffen wird.

In den USA ist ein wichtiger Treiber der Wandel der Industriepolitik. Der Druck seitens der Administration stimuliert Pharmaunternehmen zur Lokalisierung der Produktion. Im Jahr 2025 schufen Untersuchungen im Rahmen von Section 232 (nationale Sicherheit) das Risiko der Einführung von Importzöllen in Höhe von 100% auf Medikamente und medizinische Geräte.

Als Reaktion begannen Unternehmen, Investitionen in die Inlandsproduktion zu erhöhen: Bis Ende 2025 gingen 14 Pharmahersteller entsprechende Verpflichtungen im Rahmen von Vereinbarungen des „Meistbegünstigungs“-Regimes (MFN) ein. Es wurde die Errichtung von 22 neuen Produktions- und Forschungsstandorten angekündigt mit dem Potenzial zur Schaffung von rund 44 Tsd. Arbeitsplätzen; das Gesamtinvestitionsvolumen wird auf über 480 Mrd. US-Dollar über 4–10 Jahre geschätzt, wobei die meisten Projekte für die nächsten fünf Jahre geplant sind.

Im April 2026 setzte die US-Regierung ihre Drohungen um: Es wurden neue Proklamationen zu Section 232 veröffentlicht, die 100% Zölle auf den Import patentgeschützter Pharmazeutika und zugehöriger Inhaltsstoffe einführen. Dies wurde als Maßnahme der nationalen Sicherheit zur Verringerung der Abhängigkeit von ausländischen Lieferketten dargestellt. Gleichzeitig bleiben Vorzugsbedingungen für Unternehmen bestehen, die in die Lokalisierung der Produktion investieren oder im Rahmen von MFN-Handelsvereinbarungen tätig sind. Generika und Biosimilars fallen nicht unter diese Beschränkungen.

Obwohl solche Maßnahmen Unsicherheit für die Branche schaffen, stimulieren sie gleichzeitig eine Umverteilung von Kapital zugunsten inländischer Investitionen. Infolgedessen entsteht eine langfristige Nachfrage nach Laborausrüstung, Verbrauchsmaterialien und begleitenden Dienstleistungen in der größten Präsenzregion von Danaher – Nordamerika.

Grund 3: Anzeichen einer Erholung in den Ergebnissen des 1. Quartals

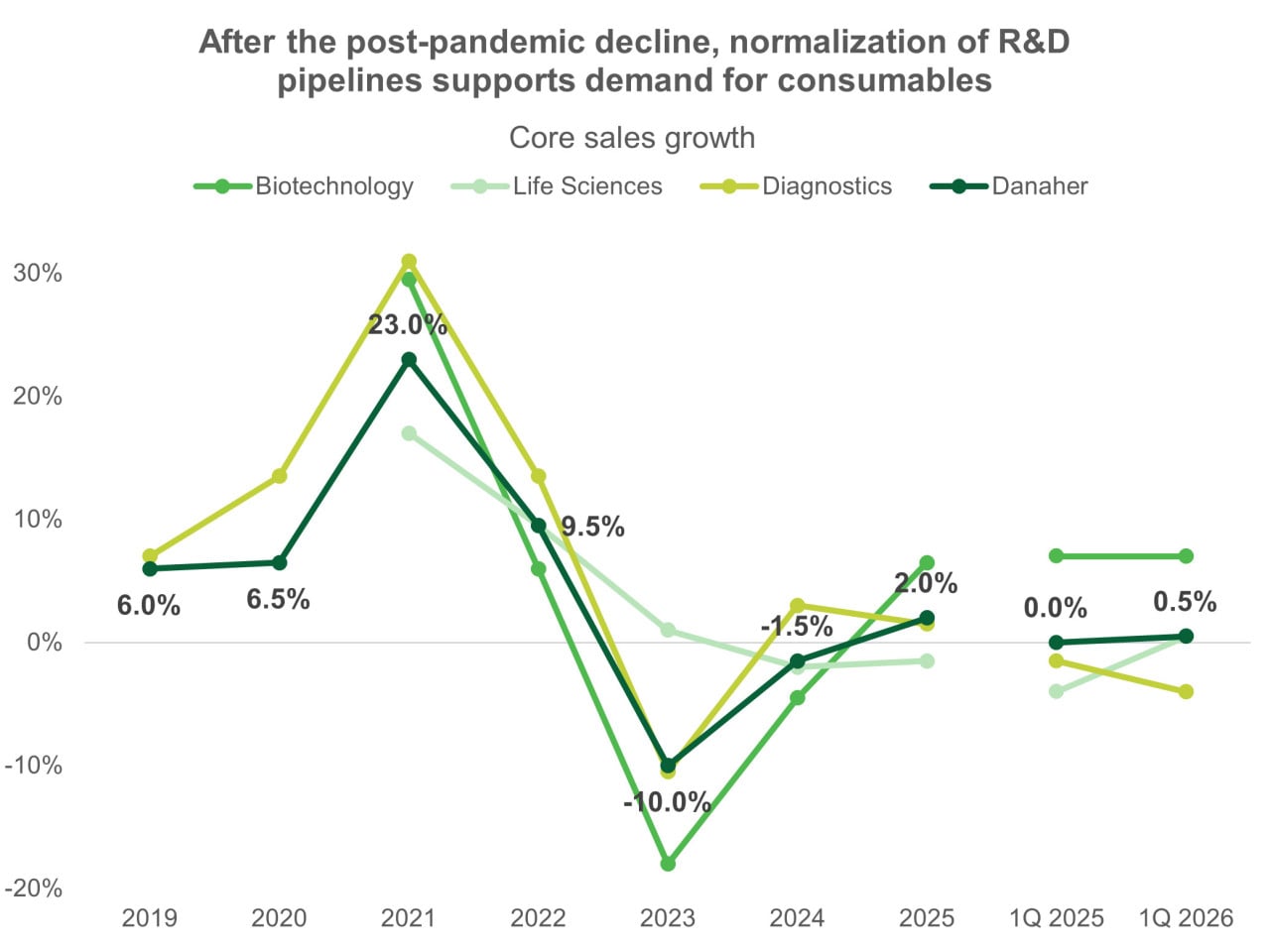

Nach der COVID-19-Pandemie sah sich Danaher mit einem Umsatzrückgang in allen Geschäftssegmenten konfrontiert, da die Diagnostikaktivität auf ein normales Niveau zurückkehrte und die Forschung an Impfstoffen und Therapeutika im Biotechnologiesektor langsamer wurde. Dies führte in den meisten Schlüsselregionen des Unternehmens zu einem längeren Umsatzabschwung, da Kunden накопierte Überbestände abbauten und nicht in Equipment investierten.

Im Jahr 2023 wurde der kombinierte negative Effekt aus Portfoliozusammensetzung und operativem Hebel durch Abschreibungen, die Abspaltung des Geschäfts Environmental & Applied Solutions sowie einen verwässernden Effekt neuer Akquisitionen ergänzt. Zusätzlichen времlichen Druck auf die Marge verursachte die Übernahme von Abcam – einem Hersteller von Antikörpern, Reagenzien und Biomarkern für Forscher –, was die operative Rentabilität senkte, zugleich aber Zugang zu einem aussichtsreichem Bereich verschaffte.

Mit der Trendwende am Markt und der Normalisierung der F&E-Aktivität zeigen die Danaher-Umsätze Anzeichen einer Stabilisierung. 2025 erzielte das Unternehmen ein positives organisches Umsatzwachstum von 2% (3% reported), getragen durch die Nachfrage nach Verbrauchsmaterialien in den Segmenten Biotechnology und Diagnostics seitens großer Pharmakonzerne und CDMO-Organisationen weltweit.

Allerdings belasteten Zölle die Bruttomarge, Aufwendungen für die Abschreibung von Markenrechten reduzierten den operativen Gewinn, und Verluste aus Beteiligungsinvestitionen führten zu einer niedrigeren Nettomarge gegenüber dem Vorjahr. Gleichzeitig sind diese Effekte nicht kritisch, da die meisten davon mit nicht zahlungswirksamen Neubewertungen zusammenhängen und das Unternehmen über ein gesundes Profitabilitätsniveau verfügt, das ungünstige Zeiten überstehen kann. Mit der weiteren Erholung der Umsätze kann sich die Marge durch den Effekt des operativen Hebels, das Ausbleiben einmaliger Abschreibungen und die Umsetzung von Kostensenkungsprogrammen verbessern.

Quelle: vom Autor erstellt

Diese Segmente sind direkt mit den Zyklen biopharmazeutischer Aktivität verbunden, und ihre Dynamik deutet auf den Beginn einer Erholung der gesamten Branche hin. Das Danaher-Management verwies auf eine steigende Nachfrage nach Verbrauchsmaterialien dank erhöhten Investitionen der größten Pharmakonzerne. Obwohl der Geräteverkauf schwach blieb, sprang das Auftragsvolumen des Unternehmens um 30% nach oben, was das erste positive Wachstum dieses Indikators seit zwei Jahren darstellte.

Das Segment Diagnostics stand vorübergehend unter Druck aufgrund zweier Hauptfaktoren: niedriger Diagnostikaktivität in der Saison respiratorischer Erkrankungen und eines Effekts aus Änderungen in der Erstattungspolitik, die die Budgets der Krankenhäuser gekürzt haben, sowie des Systems staatlicher Massen-Beschaffungen (VBP) in China. Das VBP-System zentralisiert die Beschaffung bestimmter Medikamente und Medizinprodukte für Krankenhäuser und medizinische Zentren über Massentender zu radikal снижten Preisen.

Das Siegerunternehmen erhält einen großen Auftrag zu niedrigem Preis und mit niedriger Marge; im Fall einer Niederlage wird es tatsächlich aus dem Markt gedrängt, da ein Großteil der gesamten Nachfrage des Landes durch diesen Tender abgedeckt wird. Der Diagnostics-Bereich von Danaher litt 2025 darunter, wenngleich das Unternehmen seine Marktpräsenz behielt und lokale Kontakte sowie Expertise nutzt, um höhertechnologische Produkte in anderen operativen Segmenten voranzubringen.

Im 1. Quartal 2026 belastete dieser Effekt weiterhin die Vergleichsbasis: Die Umsätze in Diagnostics sanken um -1,5% j/j (-4% organisch). Gleichzeitig überwogen die höheren als erwarteten Wachstumsraten von Biotechnology und Life Sciences in China den Rückgang in der Diagnostik.

Danaher konnte zudem Kosten- und Produktivitätsoptimierungen umsetzen, was den negativen Zolleffekt kompensierte und es dem Management erlaubte, die Prognose für den bereinigten Gewinn je Aktie (adj. EPS) für 2026 bereits nach dem 1. Quartal anzuheben.

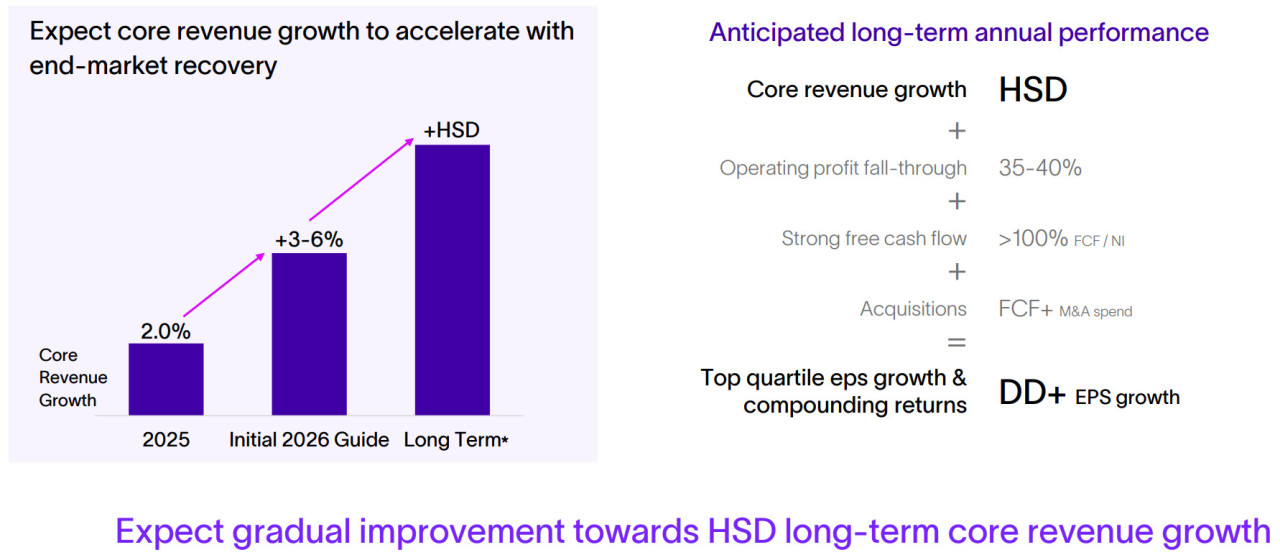

Hinsichtlich der Aussichten betont das Management ein stabiles Niveau an Zulassungen biologischer Arzneimittel im Verlauf von 2026 sowie eine устойчивige Aktivität in Projekten zur Erweiterung bestehender Kapazitäten (brownfield). Das Segment Life Sciences wird durch eine schrittweise Verbesserung der Nachfrage seitens großer Pharmaunternehmen und steigende Investitionen in die Biotechnologie unterstützt – diese Trends zusammen fördern ein Wachstum der Verbrauchsmaterialumsätze im niedrigen einstelligen Bereich und eine Verbesserung der Ausblicke für Equipment.

Das Unternehmen stellt keine direkten Auswirkungen geopolitischer Spannungen im Nahen Osten auf Umsätze oder Lieferketten fest; indirekte Effekte über Rohstoffpreise bleiben vorerst begrenzt. Im jüngsten Finanzbericht wurde die Jahresprognose für 2026 dank der Ergebnisse des Segments Life Sciences, die die Erwartungen übertrafen, verbessert.

- Es wird ein organisches Umsatzwachstum in der Spanne von 3%–6% erwartet, getragen durch eine Expansion des Segments Biotechnology um 6,0%, ein Wachstum von Diagnostics im niedrigen einstelligen Prozentbereich und eine leichte Verbesserung in Life Sciences, für das zuvor eine Seitwärtsentwicklung erwartet worden war.

- Adj. EPS in der Spanne von 8,35–8,55 US-Dollar, was ein Jahreswachstum von 7,05%–9,6% impliziert. Nach dem 1. Quartal wurde die obere Grenze der Prognose um 0,05 US-Dollar angehoben. Die bereinigte EPS umfasst Anpassungen für die Abschreibung immaterieller Vermögenswerte aus Akquisitionen, Netto-Gewinne/-Verluste aus Neubewertungen von Investitionen, Akquisitionskosten und zugehörige Steuereffekte sowie weitere nichtoperative Faktoren.

Ziel von Danaher ist ein nachhaltiges organisches Umsatzwachstum von 7%–9% und ein zweistelliges Wachstum des Gewinns je Aktie in Kombination mit einer hohen Cashflow-Generierung.

Quelle: Danaher overview presentation

Danaher ist ein Unternehmen mit moderaten Wachstumsraten, das zugleich erste Anzeichen einer Beschleunigung der Umsätze zeigt, dabei hohe Margen und eine starke Cashflow-Generierung beibehält. Regelmäßige M&A-Aktivität bleibt ein wichtiges Instrument der Kapitalallokation. Obwohl solche Transaktionen kurzfristig auf die Profitabilität drücken können, tragen sie zur Erweiterung des adressierbaren Marktes in den перспективischsten Bereichen bei und beschleunigen das Umsatzwachstum, während sich die Rentabilität mit der Realisierung von Synergien erholt.

Das Unternehmen ist ein direkter Begünstigter der zunehmenden Forschungsintensität in der Pharma- und Biotechnologiebranche sowie des langfristigen Trends zu steigenden Investitionsausgaben in den USA – einem der wichtigsten Absatzmärkte.

Trotz verbesserter Fundamentalfaktoren und Anzeichen einer Branchenerholung sind Danaher-Aktien um mehr als 25% von den Höchstständen im Januar 2026 gefallen und werden in der Nähe der Niveaus der „Liberation Day“-Periode im Zuge breiter Marktverkäufe gehandelt. Insgesamt schaffen die aktuellen und langfristigen Treiber auf den Zielmärkten eine Grundlage für eine Erholung des Aktienwerts, sobald sich das Marktumfeld normalisiert.

Danaher Finanzkennzahlen

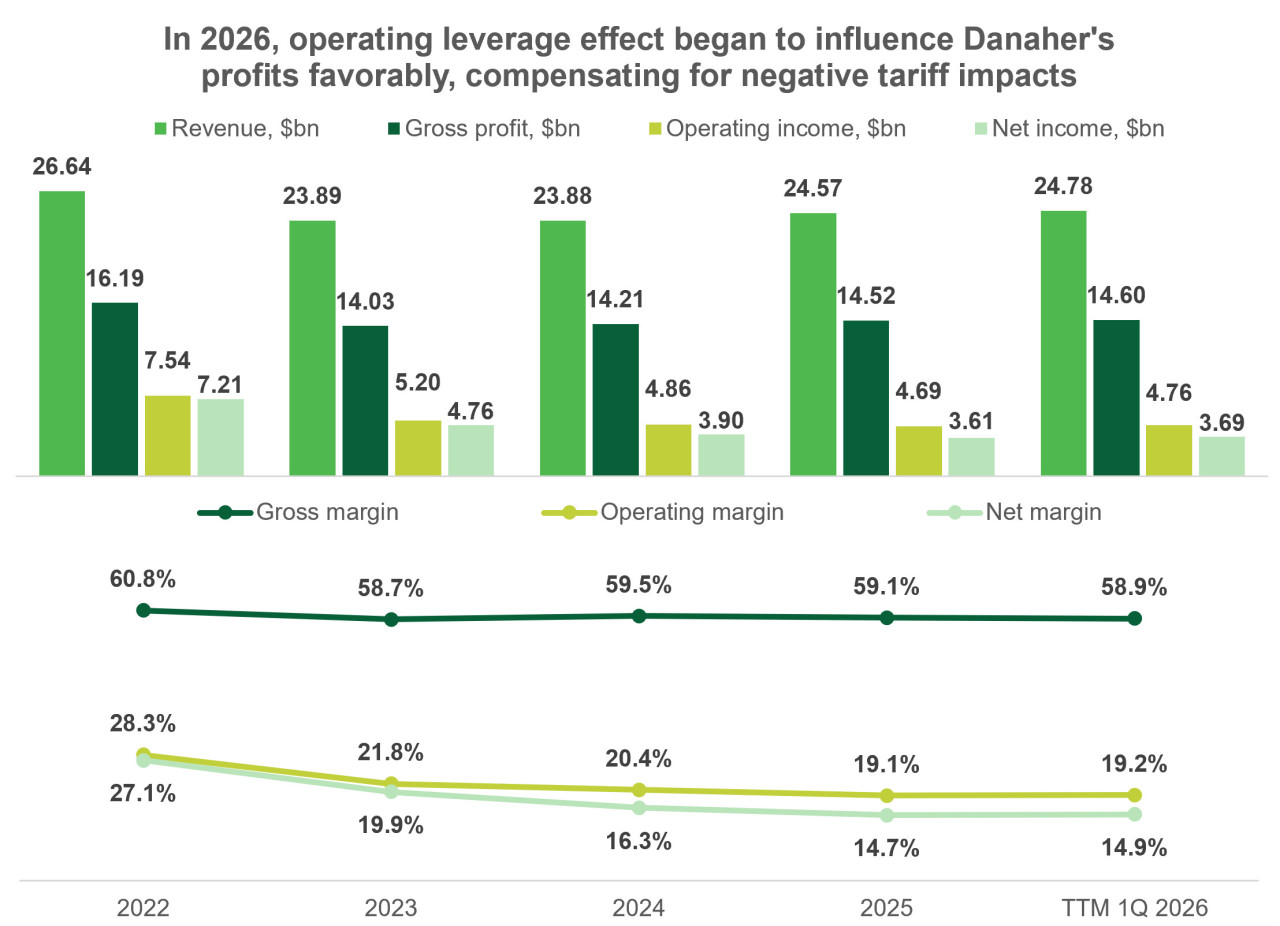

Die Finanzergebnisse von Danaher für die letzten 12 Monate (TTM) per 1. Quartal 2026 stellen sich wie folgt dar:

- Der Umsatz stieg gegenüber 2025 um 0,9% auf 24,78 Mrd. US-Dollar, unterstützt durch ein Wachstum von 3,7% im 1. Quartal.

- Der Bruttogewinn erhöhte sich um 0,6% auf 14,6 Mrd. US-Dollar, während die Bruttomarge um 0,2 Prozentpunkte auf 58,9% sank. Im 1. Quartal 2026 wurde die Bruttomarge durch Zollkosten belastet, die im Vorjahreszeitraum fehlten, sowie durch den Produktmix und Währungseffekte, was zu einem Rückgang um 0,8 Prozentpunkte führte.

- Der operative Gewinn stieg um 1,5% auf 4,76 Mrd. US-Dollar. Im 1. Quartal 2026 überwogen produktivitätssteigernde Maßnahmen und der Effekt des operativen Hebels vor dem Hintergrund steigender Umsätze den Anstieg der Herstellungskosten (COGS) sowie Transaktionskosten von 17 Mio. US-Dollar im Zusammenhang mit der Übernahme von Masimo. Die operative Marge verbesserte sich leicht auf 19,2%, wobei sie im 1. Quartal 2026 um 0,4 Prozentpunkte zunahm.

- Der Nettogewinn stieg um 2,1% auf 3,69 Mrd. US-Dollar, und die entsprechende Nettomarge erhöhte sich um 0,2 Prozentpunkte auf 14,9%. Im 1. Quartal betrug das Nettogewinnwachstum 7,9% und lag damit mehr als doppelt so hoch wie das Umsatzwachstum.

Quelle: vom Autor erstellt; Hinweis: 2023 wurde ein Teil des Danaher-Geschäfts in ein eigenständiges Unternehmen ausgegliedert, was die Vergleichbarkeit der Daten vor 2023 beeinflusst.

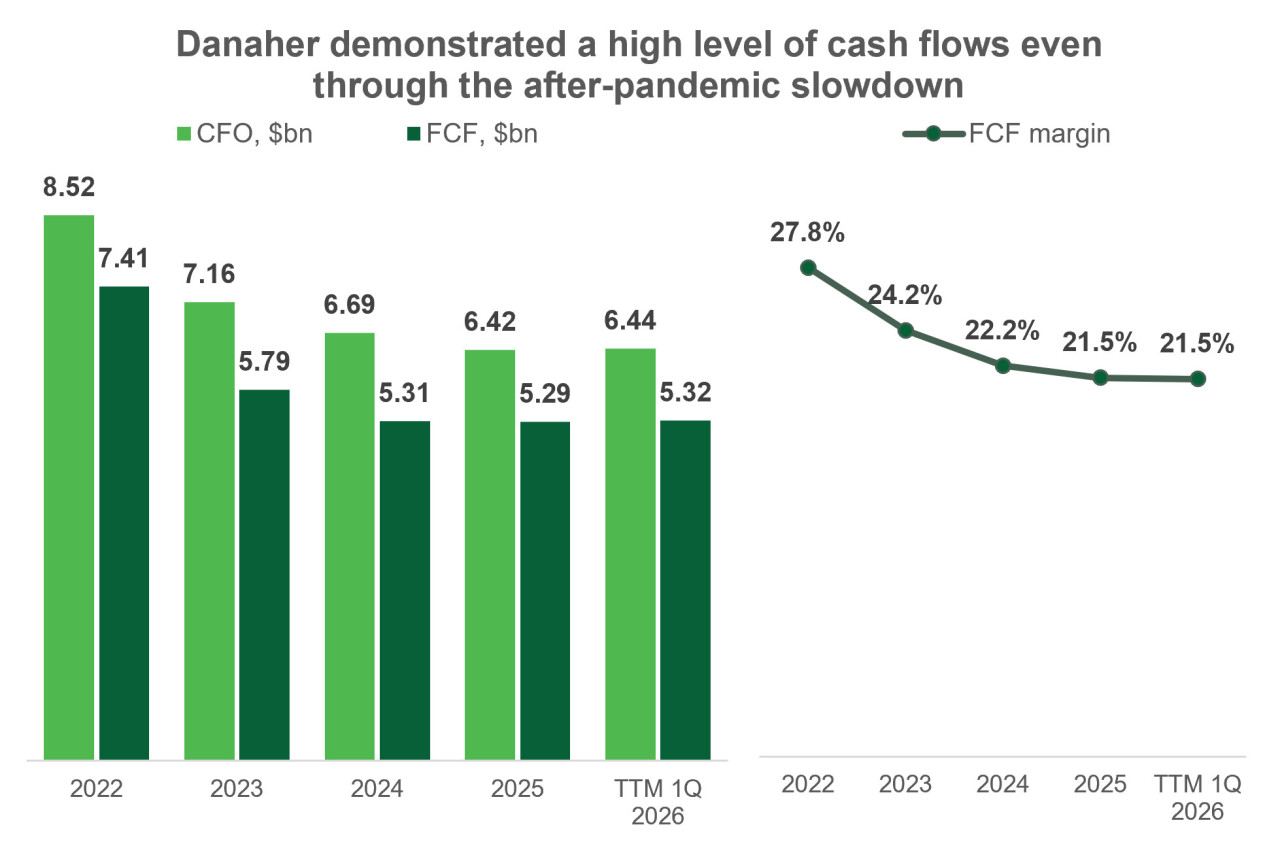

Der operative Cashflow (CFO) blieb relativ stabil und stieg lediglich um 0,4% auf 6,44 Mrd. US-Dollar. Unterstützend wirkte ein höheres Niveau der Abschreibung immaterieller Vermögenswerte in den Kosten, was durch einen stärkeren Rückgang vorausbezahlter Aufwendungen ausgeglichen wurde.

Da die Investitionsausgaben nahezu unverändert blieben, lag auch der Free Cashflow (FCF) in etwa auf dem Niveau von 2025 und betrug 21,5% des Umsatzes.

Quelle: vom Autor erstellt; Hinweis: 2023 wurde ein Teil des Danaher-Geschäfts in ein eigenständiges Unternehmen ausgegliedert, was die Vergleichbarkeit der Daten vor 2023 beeinflusst.

Fusionen und Übernahmen (M&A) sind ein regelmäßiger Bestandteil der Kapitalallokationsstrategie von Danaher – im Wesentlichen stellt das Unternehmen eine Summe einzelner Geschäfte dar, die im Laufe der Zeit erworben wurden.

2026 kündigte Danaher die Übernahme von Masimo an – einem Anbieter von Lösungen für Pulsoximetrie und Patientenmonitoring. Die Transaktion ergänzt organisch die Produktlinie Radiometer, die auf Diagnostik in der Intensivmedizin spezialisiert ist (einschließlich Blutgasanalytik, Immunoassays und transkutanem Monitoring), da Lösungen beider Unternehmen im Notfallsegment eingesetzt werden.

Es wird erwartet, dass die Umsatzsynergien bis zum fünften Jahr aufgrund geografischer Komplementarität etwa 50 Mio. US-Dollar erreichen: Masimo ist stärker in den USA vertreten, während Radiometer in Europa stärker ist. Zusätzlich werden innerhalb von fünf Jahren rund 125 Mio. US-Dollar an Kostensynergien prognostiziert. Trotz des moderaten Synergieumfangs liegt die zentrale Bedeutung der Transaktion in der Stärkung des Portfolios durch eine bekannte Marke und deren Integration in das Danaher-Ökosystem.

Die Transaktion im Umfang von 9,9 Mrd. US-Dollar (rund 18x EBITDA des Targets für 2027) sollte keinen wesentlichen Druck auf die Margen ausüben und wird laut Management bereits im ersten Integrationsjahr einen EPS-Zuwachs von 0,15–0,20 US-Dollar liefern.

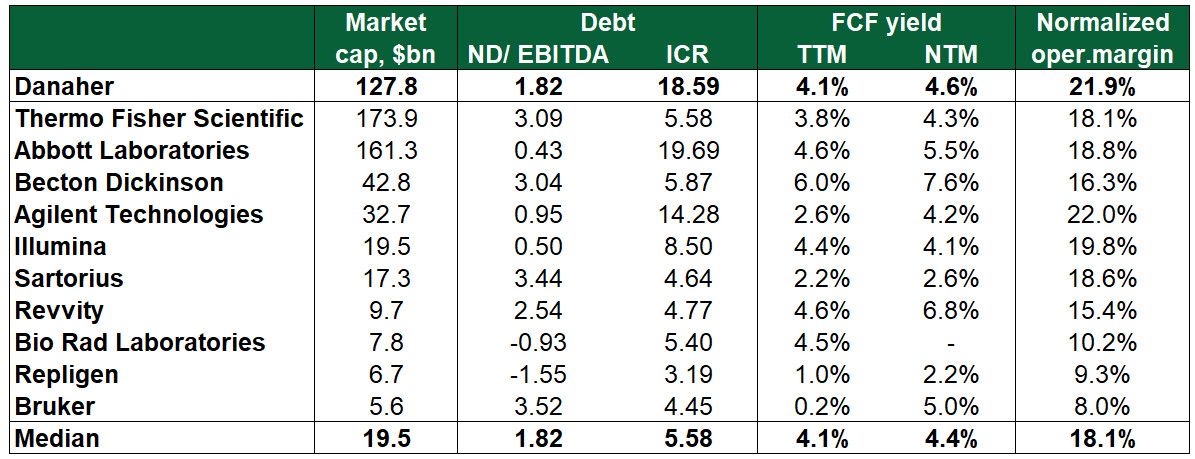

Trotz der aktiven M&A-Strategie bleibt die Verschuldung von Danaher moderat. Von der Gesamtverschuldung in Höhe von 18,48 Mrd. US-Dollar werden nur 923 Mio. US-Dollar innerhalb der nächsten 12 Monate fällig, was vollständig durch liquide Mittel von 5,7 Mrd. US-Dollar gedeckt ist. Das Verhältnis Nettoverschuldung zu EBITDA liegt bei etwa 1,8x, und der Zinsdeckungsgrad (operative Ergebnis/Zinsaufwand) befindet sich mit 18,6x auf einem sicheren Niveau. Damit schafft die aktive Portfoliotransformation über M&A, gestützt durch starke Cashflow-Generierung und erhebliche Liquiditätsreserven, keine wesentlichen Kreditrisiken und bleibt ein wichtiger Treiber des langfristigen Wachstums von Danaher.

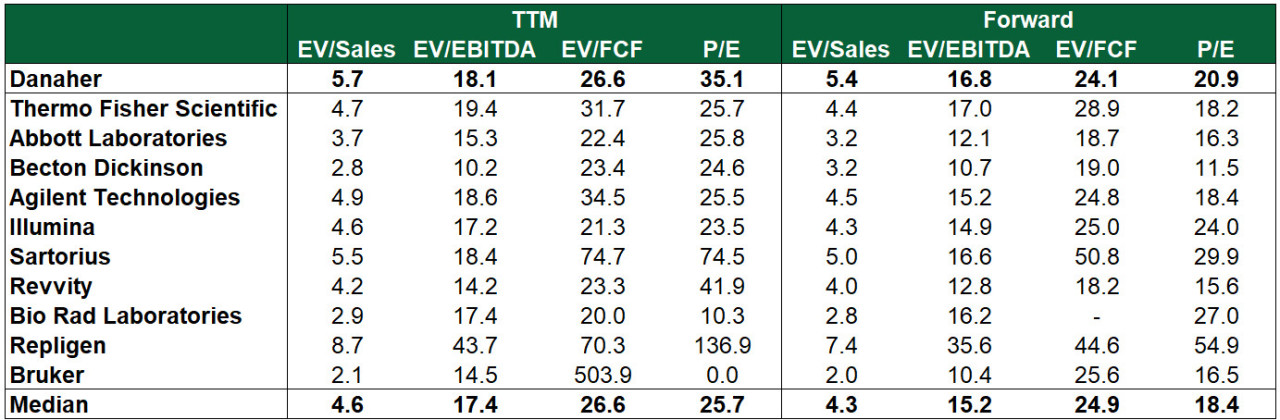

Danaher Bewertung

Der aktuelle P/E-Wert wirkt überhöht, was jedoch in значlichem Maße durch Verluste aus Beteiligungsinvestitionen bedingt ist (etwa die Hälfte davon ist nicht realisiert). In den Forward-Metriken sinkt der Multiplikator deutlich, da Analysten in der Regel volatile Posten bei der Berechnung normalisierter Kennzahlen ausklammern.

Gleichzeitig hebt sich Danaher durch eine höhere operative Marge, eine geringe Verschuldung und eine nachhaltige Zinsdeckung hervor, was Kreditrisiken minimiert. Insgesamt wirkt die Bewertung des Unternehmens damit relativ ausgewogen und schränkt das Potenzial für Kurssteigerungen bei einer Verbesserung der operativen Kennzahlen nicht ein.

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

Danaher Kursziele

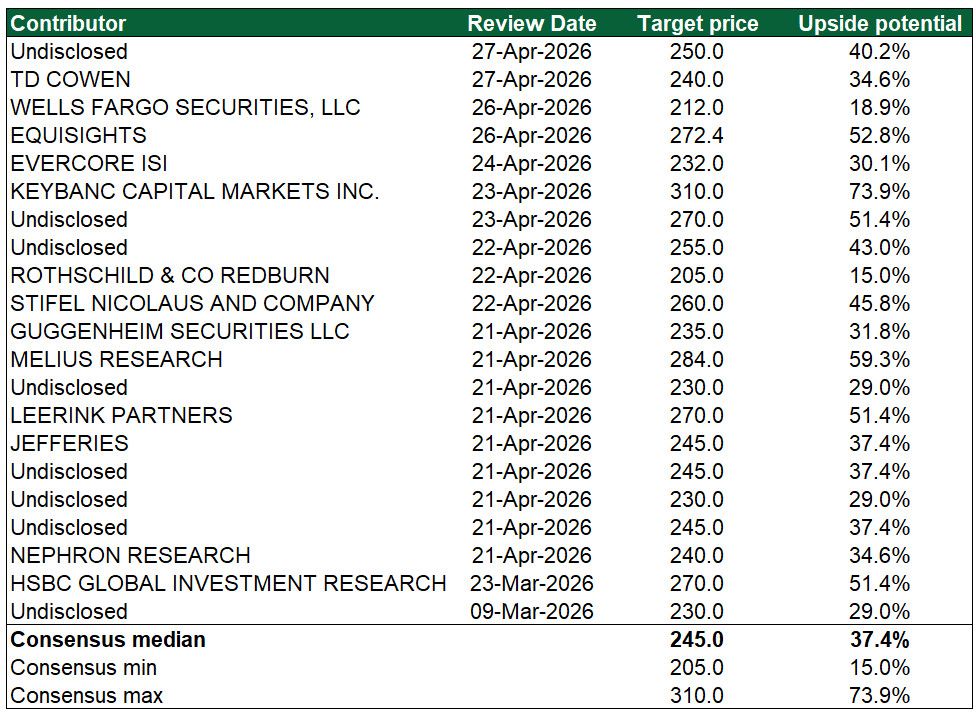

Wall-Street-Analysten bewerten die Aussichten des Unternehmens positiv: Selbst die konservativsten Schätzungen unterstellen zweistellige Kurszuwächse. Das mediane Kursziel von 245 US-Dollar impliziert ein Wachstumspotenzial von über 35% auf Sicht von 12 Monaten.

Quelle: vom Autor erstellt

Zentrale Risiken

- Ein Rückgang der Investitionen in den Biotechnologiesektor kann die F&E-Budgets der Unternehmen begrenzen, was zu geringeren Ausgaben für die Erneuerung von Equipment und zur Verschiebung von Projekten in der Pipeline führt. Dadurch könnte die Nachfrage nach Danaher-Produkten sinken.

- Anhaltende Störungen in Lieferketten und steigende Energiepreise vor dem Hintergrund des Konflikts im Nahen Osten können die Kosten von Forschungs- und Produktionsunternehmen erhöhen und damit Druck auf deren Margen ausüben. Dies kann Danaher sowohl direkt als auch indirekt über sinkende Kundenbudgets beeinflussen.

- Infolge der aktiven M&A-Strategie hat Danaher rund 59,9 Mrd. US-Dollar an Goodwill und immateriellen Vermögenswerten in der Bilanz накопiert. Eine Verschlechterung des Geschäftsumfelds kann zu Wertminderungen führen, was sich negativ auf die ausgewiesene Rentabilität auswirkt.

- Die значliche Präsenz auf dem chinesischen Markt schafft zudem regulatorische Risiken: Eine mögliche Verschärfung der Politik durch die Behörden oder eine Ausweitung des zentralisierten Beschaffungssystems kann zu Verkaufsunterbrechungen und Preisdruck führen.

Danaher Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Europas übersehene KI-Gewinner – wo Anleger über Nvidia hinausblicken sollten

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – Analysten von J.P. Morgan sehen weiteres Kurspotential

Die Aktie des DAX-Konzerns Commerzbank notierte am 14. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 39,18 Euro. Seitdem korrigierte...

DAX startet ruhig in die Woche – Fokus bleibt auf Geld- und Geopolitik

Nur gut 100 Punkte betrug die heutige Handelsspanne im DAX und der Markt dürfte in etwa auf seinem Freitagsniveau schließen. Nach der Rekordjagd sind die...

Aktie im Fokus: Palantir Technologies – Bullen-Comeback nach Tiefstand gelungen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: GFT Technologies – charttechnisch bis zu 37% Kurspotential möglich

Die im SDAX enthaltene Aktie des Konzerns GFT Technologies notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: TeamViewer – Ausbruch würde bullishes Signal generieren und die nächste Zielzone ansteuern

Die TeamViewer-Aktie (WKN: A2YN90) hatte ausgehend vom im Juli 2020 bei 54,86 EUR markierten Rekordhoch einen langfristigen Abwärtstrend etabliert. Nach dem Verzeichnen eines Allzeittiefs bei...

Aktie im Fokus: Symrise – Analysten der DZ Bank sehen über 15% Kurspotential

Die im DAX enthaltene Aktie von Symrise notierte am 23. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 84,06 Euro....

Kryptowährungen: CLARITY Act in der Sommerpause und Trumps Kryptoaktivitäten

Der US-Kryptomarkt muss weiter auf klare regulatorische Spielregeln warten. Der CLARITY Act wird vor der Sommerpause nicht mehr im Senat abgestimmt. Mehrheitsführer John Thune hat...

Aktie im Fokus: Renk Group – charttechnisch bis zu 28% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,96...

Arbeitsmarkt-Schock als Kurs-Turbo: Schwache US-Jobdaten befeuern die DAX-Rally!

Der deutsche Leitindex hat eine fulminante Handelswoche mit einem kräftigen Plus von 2,7 Prozent und einem frischen Allzeithoch zum Wochenausklang gekrönt. Nach einer kurzen, aber...

Gold: Trendwende nach Arbeitsmarktdaten – Charttechnische Widerstände im Fokus

Die schwächeren US-Arbeitsmarktdaten reduzieren den Druck auf die US-Notenbank „Federal Reserve“, die Zinsen zu erhöhen. Dies dürfte den Gold-Bullen in die Hände spielen, steigen doch...

DAX noch auf Richtungssuche – Hin und Her in Nahost geht weiter

Der schwächer als erwartete Arbeitsmarktbericht aus den USA vom Freitag ist an der Börse gut angekommen. Eine Zinserhöhung der Federal Reserve ist damit wieder etwas...

Allianz und Daimler Truck mit gemischten Bilanzen – DAX kratzt an Rekordhoch

Die Allianz-Aktie beendete den Xetra-Handel am Freitag mit einem Abschlag von 1,63 Prozent und einem Schlusskurs von 433,50 Euro. Trotz Rekordergebnis gab das Wertpapier zum...

EUR/USD – Euro profitiert von schwachen US-Arbeitsmarktdaten

Die US-Arbeitsmarktdaten für den Berichtsmonat Juli überraschten negativ. Eigentlich ging man von 83.000 neugeschaffenen Stellen ex-Agrar aus, doch dann wurde ein Stellenverlust von 23.000 Stellen...

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...