Aktie im Fokus: Hormel Foods – Amerikanischer Lebensmittelhersteller mit 5,6% Dividendenrendite

Hormel Foods ist ein amerikanischer Lebensmittelhersteller. Das Unternehmen ist auf Fleischprodukte sowie gekühlte, tiefgekühlte, konservierte und haltbare Lebensmittel spezialisiert. Zu den wichtigsten Marken gehören SPAM, Skippy, Planters, Jennie-O, Hormel Black Label, Applegate, Columbus, Dinty Moore und Wholly.

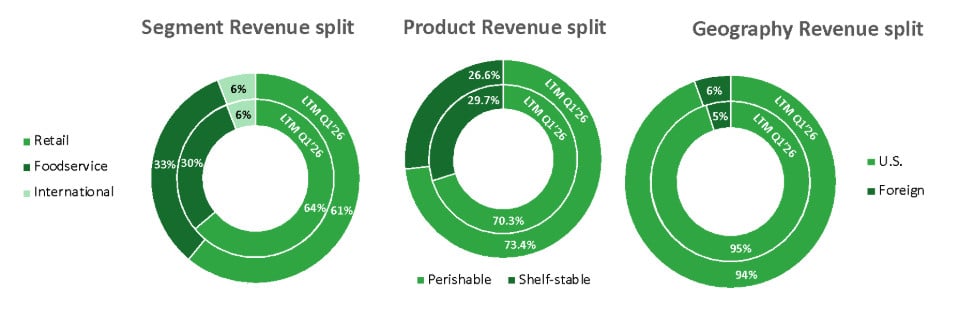

Das Geschäft von Hormel ist wie folgt aufgebaut: Das Unternehmen beschafft Rohstoffe, produziert Waren unter eigenen Marken und vertreibt sie über Einzelhandelsketten, den Außer-Haus-Verzehr sowie internationale Kanäle. Der Großteil des Umsatzes entfällt auf die USA. Im Jahr 2025 erwirtschaftete das Einzelhandelsgeschäft rund 62% des Umsatzes, der Bereich Außer-Haus-Verzehr rund 33%, das internationale Geschäft rund 6%.

Derzeit ist Hormel bestrebt, das Portfolio einfacher und profitabler zu machen: Das Unternehmen reduziert den Anteil rohstoffnaher Bereiche, erhöht den Anteil fertiger Produkte mit Wertschöpfung, verstärkt den Fokus auf den Außer-Haus-Bereich und steigert die Effizienz des Kostenmanagements.

Was ist die Idee?

-

Die Hormel-Aktie ist aufgrund schwacher Einzelhandelskennzahlen, steigender Kosten und Margendrucks deutlich gefallen; das Geschäft selbst wirkt jedoch strukturell nicht geschwächt: Der Umsatz hält sich bei etwa 12 Mrd. $, der freie Cashflow bleibt positiv und die Verschuldung ist moderat.

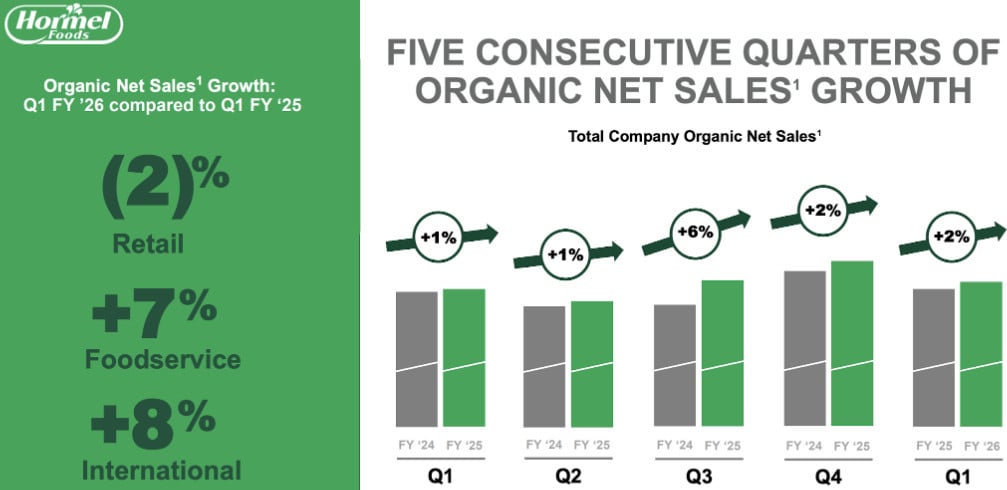

- Das Gastronomiesegment und das internationale Geschäft zeigen höhere Wachstumsraten als das Unternehmen insgesamt. Im 1. Quartal 2026 stiegen ihre Umsätze um 7,3% bzw. 7,6%.

- Das Produktportfolio von Hormel korreliert gut mit der Nachfrage nach Proteinprodukten: Pute, Bacon, SPAM, Fleischlösungen für die Gastronomie, Nüsse und Fertiggerichte.

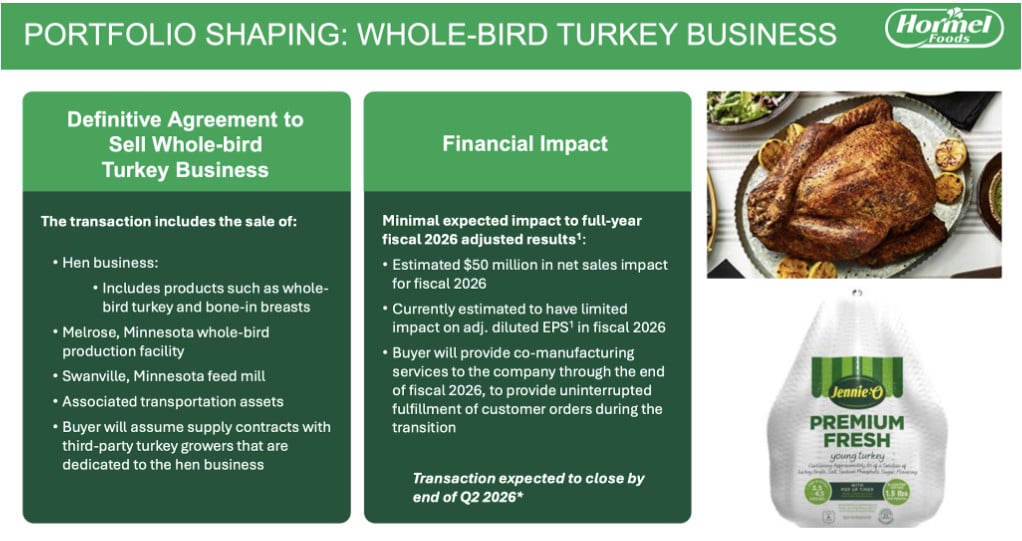

- Der Verkauf des Geschäfts mit ganzen Puten verringert die Abhängigkeit vom stärker rohstoffgetriebenen und volatileren Teil des Portfolios, während Jennie-O in attraktiveren Kategorien präsent bleibt.

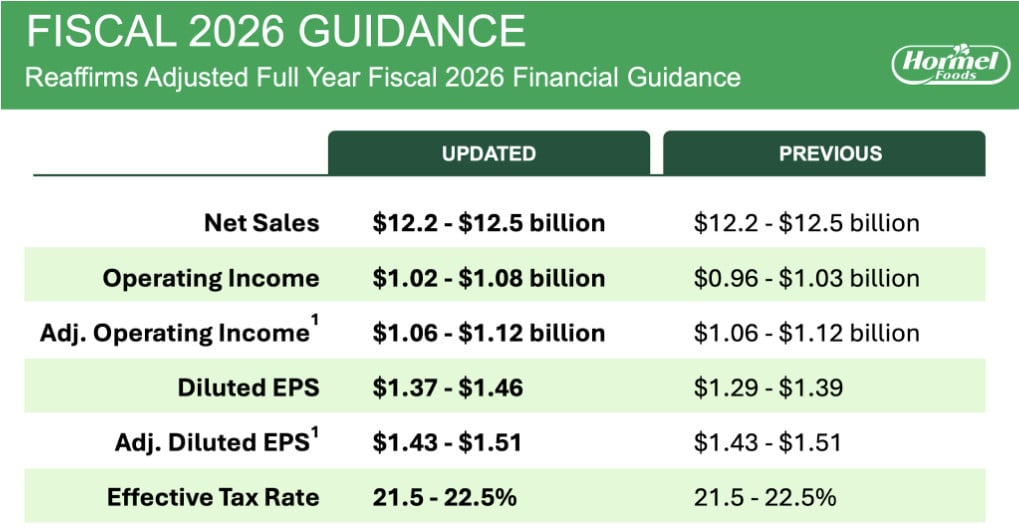

- Das Management bestätigte die Prognose für 2026, was unter den aktuellen Bedingungen ein positives Signal ist.

- Die Bilanz bleibt robust: Das Verhältnis von Nettoverschuldung zu EBITDA liegt bei etwa 1,6x, der Kassenbestand bei rund 0,9 Mrd. $, und die Zinslast wirkt nicht problematisch.

- Das durchschnittliche Kursziel der Analysten impliziert ein deutliches Aufwärtspotenzial; für dessen Realisierung muss das Unternehmen jedoch eine Erholung der Marge und mindestens eine Stabilisierung des Einzelhandelssegments zeigen.

Warum gefällt uns Hormel Foods Corp. ?

Grund 1. Starke Segmente gleichen die Schwäche im Einzelhandel aus

Derzeit wird Hormel in vieler Hinsicht über die Probleme des Einzelhandelssegments bewertet. Das ist nachvollziehbar: Der Einzelhandel bleibt das größte Geschäftsfeld, und die Verbraucher in den USA sind bei Ausgaben für Markenprodukte vorsichtiger geworden. Innerhalb des Unternehmens wirkt die Lage jedoch weniger einheitlich.

Im 1. Quartal 2026 stieg der Gesamtumsatz um 1,3%, und der Umsatz ohne Berücksichtigung des Verkaufs von Justin’s erhöhte sich um 1,6%. Das ist bereits das fünfte Quartal in Folge mit einer positiven Dynamik bei diesem Kennwert. Dabei zeigte das Einzelhandelssegment einen Rückgang, während die Verkäufe im Außer-Haus-Verpflegungssegment um 7,3% und das internationale Geschäft um 7,6% zunahmen. Beide Segmente zeigten zudem eine Verbesserung der Profitabilität.

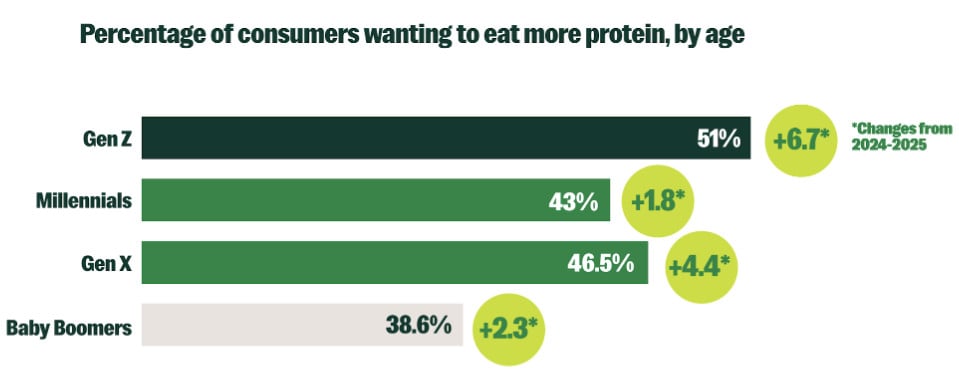

Eine Investorenpräsentation zeigt, warum dieser Kanal resilient bleiben kann: In den letzten vier Jahren sind Erwähnungen von Protein in Speisekarten um 165% gestiegen. Das bedeutet nicht, dass die gesamte Kategorie ohne Unterbrechungen wachsen wird, zeigt aber, dass Betreiber der Gemeinschaftsverpflegung proteinbasierte Gerichte aktiv als Instrument nutzen, um die Attraktivität des Menüs zu erhöhen.

Das Unternehmen profitiert direkt von dieser Nachfrage. In seinem Portfolio finden sich zahlreiche Produkte, die direkt mit Protein verbunden sind: Jennie-O, SPAM, Hormel Black Label, Applegate, Fleischlösungen für die Gemeinschaftsverpflegung sowie ein Teil des Planters-Sortiments. Das macht Hormel nicht zu einem schnell wachsenden Unternehmen, ermöglicht aber die Stützung der Umsätze in Kategorien, in denen das Verbraucherinteresse selbst in einem schwachen makroökonomischen Umfeld erhalten bleibt.

Der entscheidende Punkt ist nicht, dass Hormel die Probleme im Einzelhandel gelöst hat — sie bleiben weiterhin die zentrale Einschränkung. Wenn jedoch das Außer-Haus-Segment und das internationale Geschäft weiter wachsen, kann sich die Wahrnehmung des Unternehmens durch Investoren verändern. Für eine Neubewertung der Aktie ist keine starke Wachstumsbeschleunigung erforderlich — es genügt eine Stabilisierung der Erwartungen, bei der der Markt erkennt, dass die Schwäche des Einzelhandelssegments teilweise durch robustere Geschäftsbereiche kompensiert wird.

Grund 2. Das Unternehmen reduziert weniger attraktive Teile des Portfolios

Im April 2026 schloss das Unternehmen den Verkauf des Bereichs whole-bird turkey ab. Dabei blieb die Marke Jennie-O im Portfolio und entwickelt weiterhin Putenprodukte mit höherer Wertschöpfung: Hackfleisch, Aufschnitt, Burger, Putenbacon, Halbfertigprodukte und andere Lösungen für Einzelhandel und Außer-Haus-Verpflegung.

Damit verlässt das Unternehmen die Putensparte nicht, sondern reduziert die Präsenz in ihrem rohstofflastigeren Teil, in dem der Gewinn stärker von Geflügelkosten, Produktionsfaktoren und Marktpreisen abhängt, und behält zugleich Segmente, in denen Marke, Format und Vertriebskanal die Schlüsselrolle spielen.

Gerade wegen des Rohstoffdrucks haben die Aktien des Unternehmens bereits gelitten. Im Jahr 2025 beobachteten Investoren steigende Kosten für Fleisch, Nüsse und Logistik sowie Schwäche in einzelnen Einzelhandelskategorien. Unter solchen Bedingungen kann selbst eine moderate Verschiebung hin zu einem besser steuerbaren Portfolio die Bewertung des Geschäfts positiv beeinflussen. Die Logik ist offensichtlich: Investoren sind weniger bereit, ein hohes Multiple für ein Unternehmen zu zahlen, dessen Gewinn in erheblichem Maße von volatilen Rohstoffpreisen abhängt, sind aber eher bereit, es höher zu bewerten, wenn sich die Struktur in Richtung Marken- und Fertigprodukte mit stabileren Margen verschiebt.

Das ist nicht der einzige Schritt von Hormel in diese Richtung. Das Unternehmen hat bereits die Kontrollbeteiligung an Justin’s verkauft, die Präsenz in einem Teil niedrig priorisierter Private-Label-Produkte im Nusssegment reduziert und zuvor das Geschäft Mountain Prairie veräußert. Für sich genommen verändern diese Transaktionen das Unternehmen nicht grundlegend, aber in Summe spiegeln sie einen strategischen Vektor wider: den Anteil komplexer und volatiler Vermögenswerte zu senken und den Fokus auf Marken, das Außer-Haus-Segment, wertschöpfungsstärkere Jennie-O-Produkte und Kategorien zu verstärken, in denen Preis und Marge effektiver gesteuert werden können.

Auf Sicht eines Jahres kann dies zu einer veränderten Marktperzeption des Unternehmens beitragen. Es muss nicht beweisen, dass es zu einem schnell wachsenden Geschäft geworden ist; die Schlüsselaufgabe ist, eine Stabilisierung der Gewinne und eine geringere Abhängigkeit von Rohstofffaktoren und einem ungünstigen Produktmix zu zeigen. Wenn sich in der zweiten Hälfte 2026 die Brutto- und operative Marge zu stabilisieren beginnt, könnte der Markt schneller an die Prognose des Managements glauben und die Aktie näher an die Zielniveaus der Analysten zurückführen.

Grund 3. Eine niedrige Basis schafft Spielraum für eine Erholung der Gewinne

Nach Veröffentlichung der Ergebnisse für das 1. Quartal 2026 bestätigte Hormel die Jahresprognose: Umsatz von $12,2–$12,5 Mrd., bereinigter operativer Gewinn von $1,06–$1,12 Mrd. sowie bereinigter Gewinn je Aktie (EPS) von $1,43–$1,51. Das impliziert ein Wachstum des bereinigten operativen Gewinns von 4%–10%, obwohl der Einzelhandel weiterhin schwach ist.

Wichtig ist nicht nur der moderat positive Charakter der Prognose, sondern auch die Tatsache, dass das Unternehmen sie nach einem Quartal, in dem der Druck auf die Bruttomarge anhielt, nicht gesenkt hat.

Operative Maßnahmen sind ebenfalls von erheblicher Bedeutung. Im 4. Quartal 2025 startete das Unternehmen ein Restrukturierungsprogramm, das auf die Senkung der Verwaltungskosten, die Vereinfachung der Organisationsstruktur und eine effizientere Ressourcenverteilung zwischen den Segmenten abzielt. Das wirkt nicht wie der Versuch, kurzfristig Kennzahlen zu verbessern, sondern eher wie systematische Arbeit zur Korrektur einer Situation, in der der Umsatz stabil bleibt, aber Rohstoff-, Logistik- und Betriebskosten übermäßigen Druck auf den Gewinn ausüben.

Besondere Aufmerksamkeit verdient die Aktualisierung der Planungsprozesse und der Lieferkette. Im März 2026 kündigte das Unternehmen die Einführung des neuen Planungssystems o9 an, das bereits mehr als 70 Standorte abdeckt. Für einen Lebensmittelhersteller haben solche Änderungen praktische Bedeutung: präzisere Planung von Nachfrage, Beständen, Produktion und Logistik kann zu Kostensenkungen, geringeren Abschreibungen/Abschreibungen auf Bestände und einer Optimierung des Working Capital führen. Auch wenn der Effekt dieser Initiativen nicht sofort eintreten wird, können sie im Zeitverlauf die Gewinnqualität verbessern.

Derzeit werden die Hormel-Aktien bei etwa $20 gehandelt, während das durchschnittliche Kursziel der Analysten bei $26–$27 liegt. Dieses Potenzial wirkt erreichbar, sofern das Unternehmen seine eigenen Zielwerte erfüllt und die Marge stabilisiert. Es handelt sich jedoch eher um eine Erholungsgeschichte als um beschleunigtes Wachstum: Der Investor setzt nicht auf eine Beschleunigung des Geschäfts, sondern darauf, dass der Markt den temporären Gewinndruck übermäßig negativ bewertet hat.

Hormel Foods Finanzkennzahlen

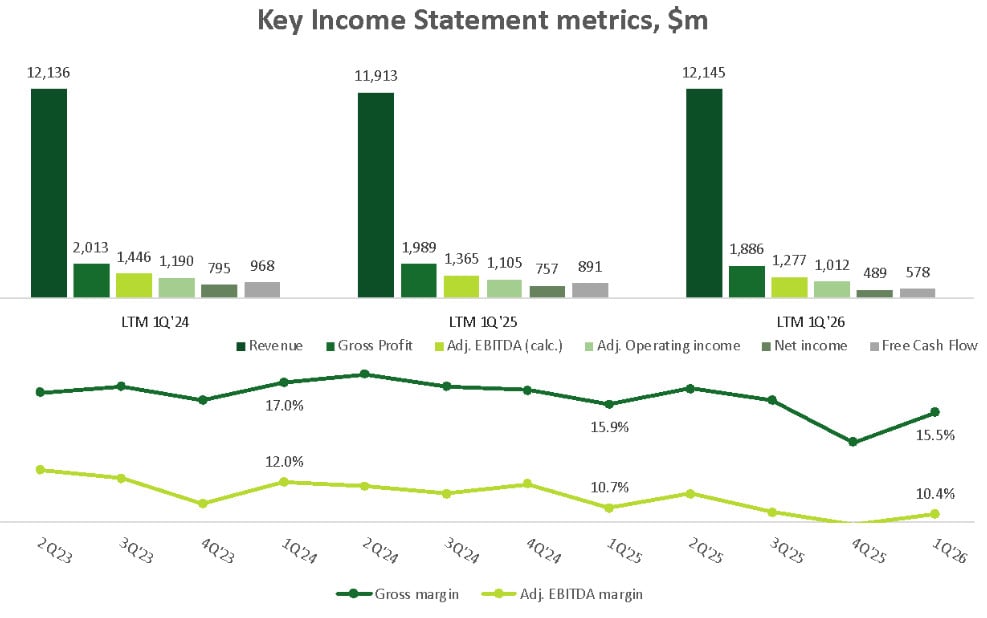

Das bedeutet, dass das Problem nicht in einer Schrumpfung des Geschäfts liegt, sondern in einer sinkenden Effizienz: Bei vergleichbarem Umsatzniveau verdient das Unternehmen weniger. Der Bruttogewinn sank von $2,0 Mrd. auf $1,9 Mrd., der bereinigte operative Gewinn von $1,19 Mrd. auf $1,01 Mrd. und der Nettogewinn von $795 Mio. auf $489 Mio.

Der Effizienzrückgang zeigt sich noch deutlicher in der Margenentwicklung. In den Jahren 2023–2024 lag die Bruttomarge überwiegend bei 16%–17%, jedoch fiel sie im 4. Quartal 2025 auf 14,0% und erholte sich im 1. Quartal 2026 nur auf 15,5%. Das ist für einen Hersteller von Fleisch- und Kühlprodukten kein kritisch niedriges Niveau, weist aber auf anhaltenden Druck hin. Ein wesentlicher Teil der Herstellungskosten entfällt auf Rohstoffe, daher ist das Unternehmen empfindlich gegenüber Preisen für Fleisch, Geflügel, Nüsse und Logistik.

Bei der Analyse der Profitabilität ist nicht nur der ausgewiesene, sondern auch der bereinigte operative Gewinn zu berücksichtigen. Im 4. Quartal 2025 wurde die ausgewiesene operative Marge durch Abschreibungen nahezu auf null gedrückt, was das Gesamtbild verzerrt. Das operative Geschäft wurde nicht verlustreich, jedoch zeigt sich selbst auf bereinigter Basis eine Verschlechterung: Die operative Marge sank von 9%–10% im Jahr 2023 auf 7,7%–8,2% in den letzten Quartalen. Das ist die zentrale finanzielle Fragestellung für das Unternehmen: Wenn Maßnahmen bei Preisen, Kosten und Portfoliostruktur wirksam sind, sollte sich die Erholung genau hier zeigen.

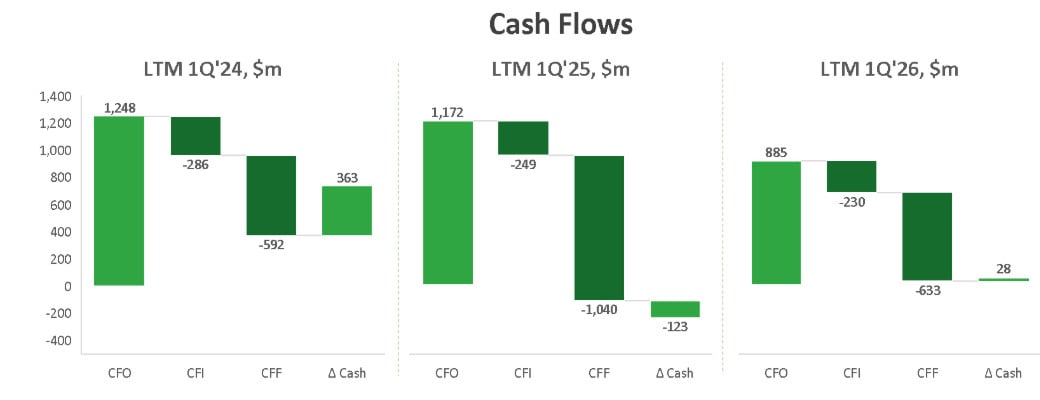

Auch die Cashflows haben nachgelassen. Der operative Cashflow (CFO) TTM bis zum 1. Quartal 2026 betrug $885 Mio. gegenüber $1,25 Mrd. ein Jahr zuvor, und der Free Cashflow (FCF) sank auf $578 Mio. gegenüber $968 Mio. Der Druck hängt teilweise mit dem Gewinnrückgang zusammen und teilweise mit Veränderungen bei Beständen und Working Capital. Dabei sah das 1. Quartal 2026 selbst stärker aus: Der CFO lag bei $349 Mio., und der Verkauf der Beteiligung an Justin’s brachte einen zusätzlichen Mittelzufluss. Insgesamt spiegelt die aktuelle Dynamik eher die Schwäche des Jahres 2025 und die Volatilität des Working Capital wider als eine strukturelle Verschlechterung der Fähigkeit des Unternehmens, Cashflows zu generieren.

Die Bilanz von Hormel bleibt stabil. Zum Ende des 1. Quartals 2026 verfügte das Unternehmen über rund $868 Mio. an Barmitteln und rund $2,86 Mrd. Schulden. Das Verhältnis Nettoverschuldung zu EBITDA liegt bei etwa 1,6x, was für ein Lebensmittelunternehmen ein moderates Niveau ist. Die Zinsdeckungskennzahlen liegen ebenfalls auf einem komfortablen Niveau. Damit ist die Verschuldung kein zentrales Risiko; deutlich wichtiger ist, ob das Unternehmen die Marge ohne Volumenverluste wiederherstellen kann.

Hormel ist stark auf den Heimatmarkt ausgerichtet: Etwa 95% des Umsatzes entfallen auf die USA. Das bedeutet, dass die Investmentstory nicht mit internationaler Expansion verbunden ist, sondern um die Erholung der Nachfrage im US-Einzelhandel, im Außer-Haus-Segment sowie um die Verbesserung des Produktmixes kreist.

In der Geschäftsstruktur spielt das Segment Foodservice eine wichtige Rolle, das bereits rund ein Drittel des Umsatzes ausmacht und kein nachrangiger Kanal ist. Daher hat das Wachstum dieses Bereichs um 7,3% im 1. Quartal 2026 einen realen Einfluss auf die Gesamtergebnisse und ist nicht nur deklarativ.

Rund 73% der Verkäufe entfallen auf kühlpflichtige Produkte: Fleisch, Bacon, Pute, Fertiggerichte, Guacamole und другие Frischekategorien. Das erklärt die hohe Sensitivität der Marge gegenüber Rohstoffpreisen, Logistik und Bestandsmanagement. Das Unternehmen beschränkt sich nicht auf haltbare Produkte mit stabilerer Marge, daher hängt die Erholung der Profitabilität nicht nur von der Preispolitik ab, sondern auch von der Rohstoffentwicklung und der Produktionseffizienz.

Dividenden stützen den Investment Case, sollten jedoch nicht die Grundlage sein. Das Unternehmen zahlt seit Jahrzehnten Dividenden, und die aktuelle Rendite von rund 5,6% wirkt für den Sektor hoch. Gleichzeitig hängt der Renditeanstieg nicht nur mit der Dividendenpolitik zusammen, sondern auch mit fallenden Aktienkursen und Gewinndruck. Im Falle einer langwierigen Erholung könnte der Markt dem Ausschüttungsgrad mehr Aufmerksamkeit schenken. Das Aktienrückkaufprogramm ist derzeit kein wesentlicher Treiber: In den letzten Jahren floss das Kapital stärker in Dividenden, Investitionen ins Geschäft und die Stützung der Bilanz.

Insgesamt wirkt Hormel nicht wie ein finanziell schwaches Unternehmen. Es bleiben ein positiver Free Cashflow, eine moderate Verschuldung, starke Marken und stabile Umsätze. Das aktuelle Fundament spiegelt jedoch eher eine Erholungsphase als nachhaltiges Wachstum wider. Die Investmentthese basiert auf der Annahme, dass der Hauptdruck auf den Gewinn nahe dem Ende ist. Wenn sich die operative Marge zumindest wieder in Richtung etwa 9% erholt und das Außer-Haus-Segment sein Wachstum beibehält, erhält der Markt Gründe, die Bewertung des Unternehmens zu erhöhen.

Hormel Foods Kursziele

Derzeit wird Hormel bei etwa $20 je Aktie gehandelt. Im letzten Jahr ist die Aktie deutlich gefallen, was reale Probleme des Geschäfts widerspiegelt: Schwäche im Einzelhandelssegment, Rohstoffdruck, sinkende Marge und vorsichtiges Konsumentenverhalten. Der Rückgang ist daher nicht als völlig unbegründet zu betrachten.

Nach diesem Rückgang wird die Aktie jedoch bereits weitgehend wie ein Unternehmen mit anhaltender Gewinnstagnation bewertet.

Das durchschnittliche Kursziel der Analysten liegt bei $26–$27, was ein deutliches Aufwärtspotenzial gegenüber den aktuellen Niveaus impliziert. Dennoch ist dieser Wert für sich genommen kein ausreichendes Kaufargument.

Entscheidend ist, dass das Unternehmen für eine solche Bewertung keine starke Beschleunigung des Umsatzes benötigt. Es reicht, die Prognose für 2026 zu erfüllen, eine Stabilisierung der Bruttomarge zu zeigen und zu bestätigen, dass die Schwäche des Einzelhandels keinen kritischen Druck auf die gesamte Gruppe ausübt. In diesem Kontext können die aktuellen Niveaus nach der Korrektur als komfortablerer Einstiegspunkt betrachtet werden.

Hormel Foods Bewertung

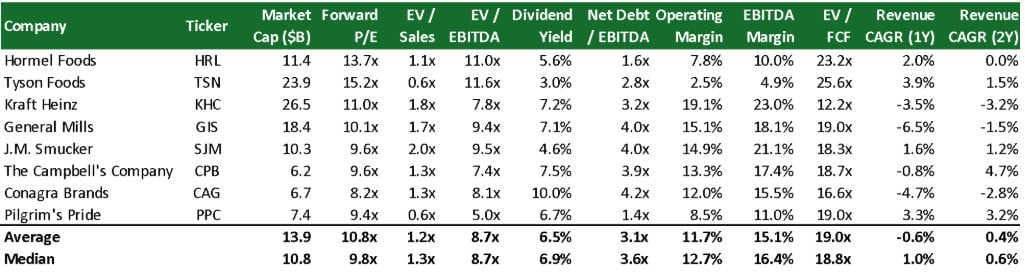

Aus Sicht der Multiplikatoren wirkt das Unternehmen unter den Peers nicht als das günstigste. Das Forward-KGV von etwa 13x–14x liegt über der Medianbewertung ряда von Lebensmittelunternehmen, und auch EV/EBITDA von etwa 11x impliziert keinen großen Abschlag.

Allerdings hat Hormel im Vergleich zu vielen Herstellern verpackter Lebensmittel eine geringere Verschuldung und weniger Anzeichen finanziellen Stresses. Unter diesen Bedingungen kann eine moderate Prämie gegenüber den günstigsten Peers gerechtfertigt sein, wenn sich der Gewinn tatsächlich zu erholen beginnt.

Der aktuelle Einstiegspunkt wirkt nach dem Kursrückgang attraktiver. Der Markt hat die Schwäche des Einzelhandels und den Margendruck bereits weitgehend eingepreist, ist jedoch noch nicht bereit, eine Verbesserung der Kennzahlen einzupreisen, bevor Bestätigungen in den Berichten erscheinen. Daher wird der nächste Quartalsbericht zu einem entscheidenden Trigger für eine mögliche Neubewertung. Das Hauptaugenmerk der Investoren wird auf drei Faktoren liegen: der Entwicklung des Einzelhandelssegments, dem Niveau der Bruttomarge und der Bestätigung der Jahresprognose.

Wenn das Unternehmen die Zielspanne für das bereinigte EPS von $1,43–$1,51 beibehält und zumindest eine schrittweise Margenerholung zeigt, erscheinen $26–$27 je Aktie erreichbar. Andernfalls, wenn sich das Einzelhandelssegment weiter verschlechtert und die Bruttomarge unter Druck bleibt, kann die Aktie zwar noch einige Quartale aus Dividendensicht attraktiv bleiben, aber ohne klare Wachstumstreiber.

Zentrale Risiken

- Im 1. Quartal 2026 sanken die Umsätze des Segments Retail um 2,2% und der Gewinn um 19,3%. Wenn Verbraucher weiter zu günstigeren Marken wechseln, kann das Wachstum der Außer-Haus- und internationalen Segmente den Druck aus dem größten Geschäftsfeld möglicherweise nicht kompensieren.

- Das Geschäft von Hormel hängt von Preisen für Fleisch, Geflügel, Nüsse und Logistik ab. Bei einem erneuten Kostenanstieg können Preiserhöhungen lediglich das текущий Gewinnniveau stützen, aber keine Rückkehr der Marge zu normalen Werten gewährleisten.

- Die Dividendenrendite von rund 5,6% wirkt attraktiv, jedoch ist die Ausschüttungsquote vor dem Hintergrund sinkender Gewinne gestiegen. Bei einer langwierigen Erholung könnte der Markt die Nachhaltigkeit der aktuellen Kapitalrückführungspolitik infrage stellen.

- Der Verkauf des Whole-bird-turkey-Geschäfts reduziert die Abhängigkeit von Rohstofffaktoren, beseitigt jedoch nicht die Probleme im Einzelhandel, in der Logistik und bei den Kosten. Ohne Margenerholung kann dieser Faktor für die Bewertung schnell an Bedeutung verlieren.

- Hormel erwartet ein bereinigtes EPS von $1,43–$1,51. Wenn der nächste Bericht eine schwache Dynamik bei Marge oder Volumen zeigt, kann das Vertrauen in die Prognose sinken.

- Das Segment Foodservice ist derzeit eine der wichtigsten Wachstumsquellen. Bei einer Abschwächung der Nachfrage seitens Restaurants, Kantinen und Convenience Stores könnte die Investmentthese weniger überzeugend werden.

- Der Effekt interner Verbesserungen kann langsamer eintreten als erwartet. Kostensenkungen, die Einführung neuer Planungssysteme und Änderungen in der Lieferkette können verzögert wirken. Wenn sich eine spürbare Verbesserung der Kennzahlen auf 2027 verschiebt, könnte der Markt nicht genügend Geduld zeigen.

Hormel Foods Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Europas übersehene KI-Gewinner – wo Anleger über Nvidia hinausblicken sollten

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – Analysten von J.P. Morgan sehen weiteres Kurspotential

Die Aktie des DAX-Konzerns Commerzbank notierte am 14. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 39,18 Euro. Seitdem korrigierte...

DAX startet ruhig in die Woche – Fokus bleibt auf Geld- und Geopolitik

Nur gut 100 Punkte betrug die heutige Handelsspanne im DAX und der Markt dürfte in etwa auf seinem Freitagsniveau schließen. Nach der Rekordjagd sind die...

Aktie im Fokus: Palantir Technologies – Bullen-Comeback nach Tiefstand gelungen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: GFT Technologies – charttechnisch bis zu 37% Kurspotential möglich

Die im SDAX enthaltene Aktie des Konzerns GFT Technologies notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: TeamViewer – Ausbruch würde bullishes Signal generieren und die nächste Zielzone ansteuern

Die TeamViewer-Aktie (WKN: A2YN90) hatte ausgehend vom im Juli 2020 bei 54,86 EUR markierten Rekordhoch einen langfristigen Abwärtstrend etabliert. Nach dem Verzeichnen eines Allzeittiefs bei...

Aktie im Fokus: Symrise – Analysten der DZ Bank sehen über 15% Kurspotential

Die im DAX enthaltene Aktie von Symrise notierte am 23. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 84,06 Euro....

Kryptowährungen: CLARITY Act in der Sommerpause und Trumps Kryptoaktivitäten

Der US-Kryptomarkt muss weiter auf klare regulatorische Spielregeln warten. Der CLARITY Act wird vor der Sommerpause nicht mehr im Senat abgestimmt. Mehrheitsführer John Thune hat...

Aktie im Fokus: Renk Group – charttechnisch bis zu 28% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,96...

Arbeitsmarkt-Schock als Kurs-Turbo: Schwache US-Jobdaten befeuern die DAX-Rally!

Der deutsche Leitindex hat eine fulminante Handelswoche mit einem kräftigen Plus von 2,7 Prozent und einem frischen Allzeithoch zum Wochenausklang gekrönt. Nach einer kurzen, aber...

Gold: Trendwende nach Arbeitsmarktdaten – Charttechnische Widerstände im Fokus

Die schwächeren US-Arbeitsmarktdaten reduzieren den Druck auf die US-Notenbank „Federal Reserve“, die Zinsen zu erhöhen. Dies dürfte den Gold-Bullen in die Hände spielen, steigen doch...

DAX noch auf Richtungssuche – Hin und Her in Nahost geht weiter

Der schwächer als erwartete Arbeitsmarktbericht aus den USA vom Freitag ist an der Börse gut angekommen. Eine Zinserhöhung der Federal Reserve ist damit wieder etwas...

Allianz und Daimler Truck mit gemischten Bilanzen – DAX kratzt an Rekordhoch

Die Allianz-Aktie beendete den Xetra-Handel am Freitag mit einem Abschlag von 1,63 Prozent und einem Schlusskurs von 433,50 Euro. Trotz Rekordergebnis gab das Wertpapier zum...

EUR/USD – Euro profitiert von schwachen US-Arbeitsmarktdaten

Die US-Arbeitsmarktdaten für den Berichtsmonat Juli überraschten negativ. Eigentlich ging man von 83.000 neugeschaffenen Stellen ex-Agrar aus, doch dann wurde ein Stellenverlust von 23.000 Stellen...

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...